商会新闻 | 2025安徽省乘用车市场销量分析报告

2025年,安徽省汽车产业延续强劲增长态势,1月至10月,汽车产量、新能源汽车产量、汽车出口量三项指标均居全国第一,并成为全国首个年出口汽车超过100万辆的省份。这一成绩得益于全产业链协同发展与本土整车企业的创新驱动。产业链方面,安徽已形成“合肥—芜湖”双核联动、多市支撑的一体化格局。截至2025年,全省集聚了奇瑞、蔚来、江淮、比亚迪、大众安徽等7家整车企业,带动上下游规上零部件企业超3000家,覆盖动力电池、智能网联、回收利用等关键环节。皖北地区通过差异化布局(如蚌埠传感器、淮北轻量化部件)加速融入产业链,上半年六市汽车全产业链营收平均增速达14.3%。安徽深化长三角“4小时产业圈”分工,依托上海研发、江苏电池、浙江零部件资源,补强本省智能网联与高附加值环节短板。2025年,合肥上线全国首个低空政务“一网统飞”平台,推动低空经济与汽车产业融合,为智能网联技术提供新场景。本土整车企业表现突出。奇瑞连续22年保持自主品牌乘用车出口第一;江淮与华为合作的尊界S800上市67天订车量突破1万台,填补国产超高端智能电动车空白;蔚来通过全球首条8英寸MEMS晶圆产线实现芯片自主化,专利总数超9900件,并与中科大、合工大共建联合实验室。安徽的汽车产业在实现规模领先的同时,正将重心转向提升价值链,通过构建更加开放、协同的创新生态来赢得未来竞争。第一,89.69万辆。这是2025年安徽全省乘用车的累计销量,虽然我们只占了全国市场份额的3.85%,但这近90万辆的背后,是安徽老百姓实打实的消费力。第二,53.72%。这是我们安徽省2025年新能源汽车的累计渗透率。这不仅仅是一个百分比,这是一个历史性的分水岭。这意味着,在安徽这片土地上,每卖出两辆新车,就有一辆挂着绿牌。

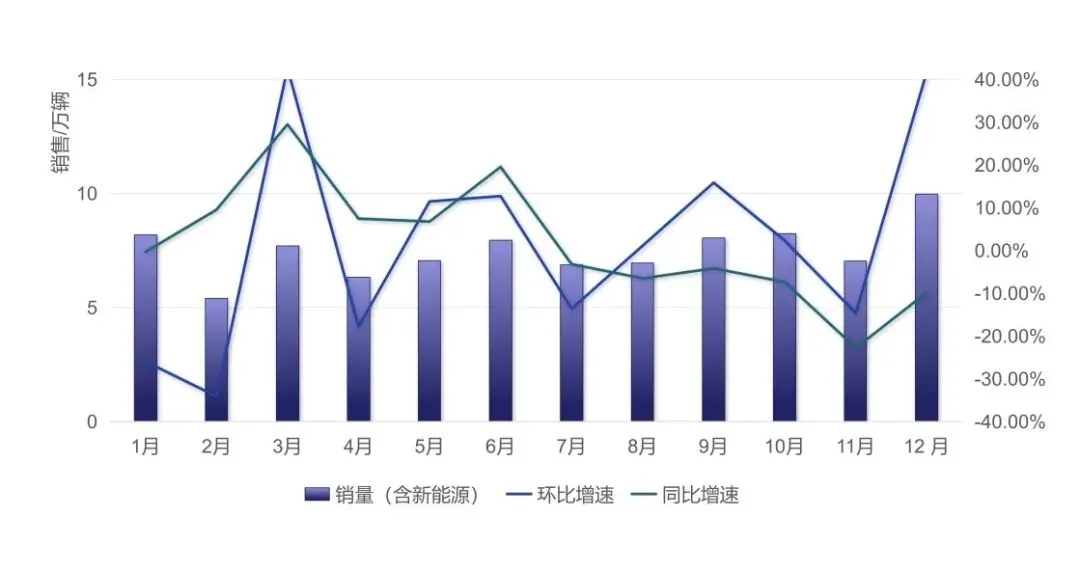

根据统计数据,2025全年安徽省乘用车销量累计约89.69万辆,累计同比增长-0.56%;其中新能源累计销量约48.18万辆,累计同比增长14.38%;累计渗透率53.72%。2025年整体市场已从增量市场转向存量竞争,新能源车已成为绝对的市场增长引擎,并主导了销售结构。全省市场已进入“总量平台期,新能源驱动,区域分化加剧”的新阶段。从月度数据看(图2),2025年安徽省乘用车市场呈现出典型的“政策与事件驱动”特征,销量轨迹清晰反映了外部刺激的短期脉冲效应。全年市场形成“M”型双峰走势:1月在国补、省补延续下以8.18万辆开局,随后因政策退坡与春节因素,2月销量环比骤降34.1%至5.40万辆,出现“政策断档”式下滑。3月乘用车销量同比激增29.43%,新能源增速高达55.32%,标志着国家“两新”政策的落地成为引爆点,激发了大规模置换需求。这股政策红利在二季度持续释放,五月份举办的第二十二届安徽国际汽车展览会·五一车展售出新车8565辆,销售额达15.5亿,推动4-6月销量保持在较高增速区间。下半年市场动能明显减弱,8月起同比增速已转入负增长区间。10月举办的“2025合肥国际新能源汽车展览会”成功聚集需求,销售车辆20096台,销售额约36.7亿元。推动当月销量升至8.23万辆的全年次高点,对冲部分下行压力。刺激过后,市场迅速回落,11月同比跌幅扩大至-22.8%。2025年安徽省乘用车月度销量及同比、环比增速

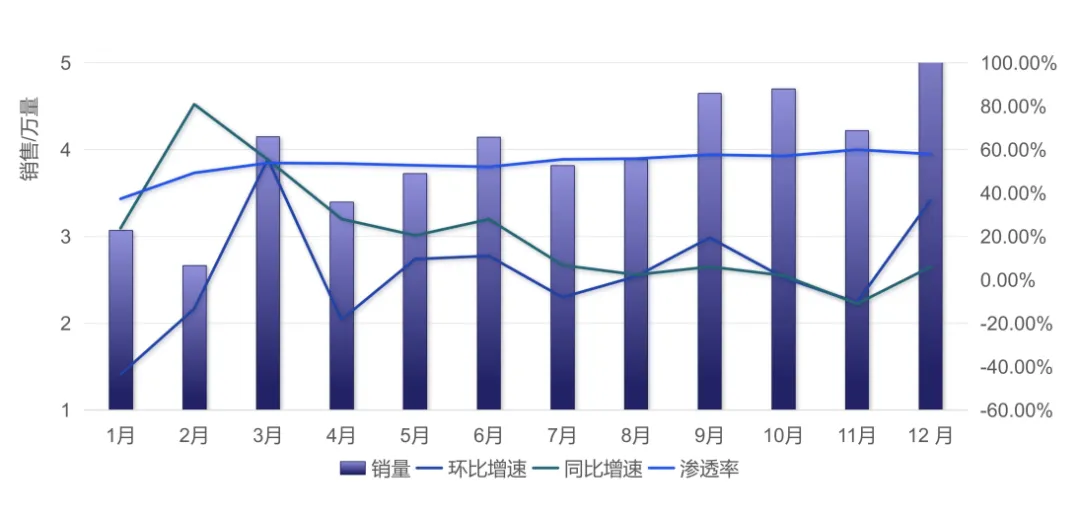

纵观全年(图3),最核心的积极信号是新能源渗透率的单边上行趋势,从1月的37.49%稳步提升至11月的60.01%,这标志着市场转型的坚实基础。这反映出当前的消费券及大型展会等举措,对销量的提振作用呈现明显的短期性和集聚性,但销量的月度波动也揭示了增长对外部刺激仍存一定依赖。未来,在渗透率已突破六成的背景下,市场的持续扩张将更加依赖于产品力、使用环境改善等内生驱动力的增强,同时更需要与长期消费信心和产品吸引力提升相结合,这样能从根本上带动市场形成持久、自发的增长动力。2025年安徽省新能源汽车月度销量和同比增速及渗透率

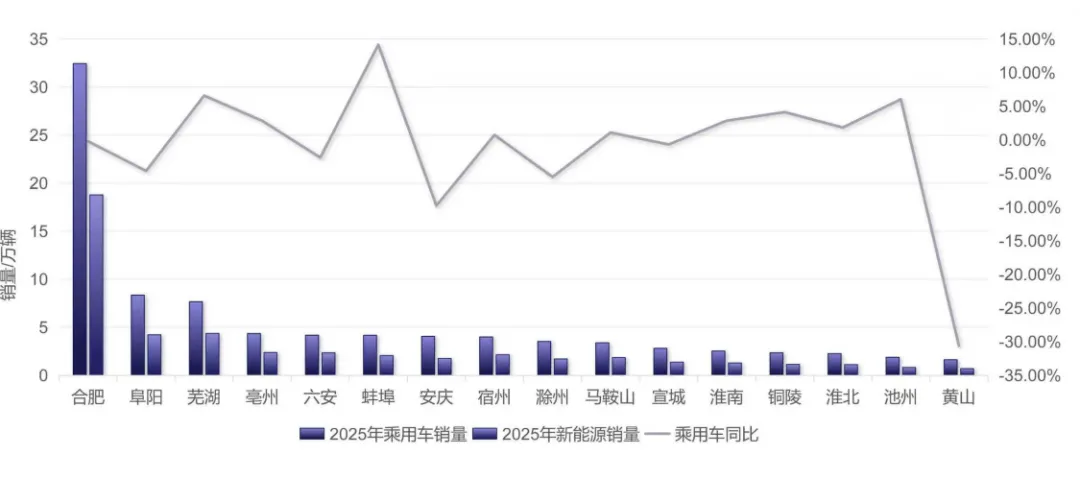

从各地市销售情况看(图4),合肥销量占全省36.16%,新能源渗透率57.91%。增速与全省同步,合肥作为成熟市场,增长依赖产品升级与新能源置换。芜湖、蚌埠、池州同比增速分别达6.59%、14.15%、6.05%,显著高于全省。芜湖受益于奇瑞等本土企业新能源车型放量及产业链辐射,蚌埠、池州受益于区域消费潜力释放或政策刺激,呈现追赶态势。阜阳、六安、滁州等多市增速在±5%之间波动,市场相对稳定,新能源渗透率多在50%-55%区间,正处于油电转换的关键期。安庆、黄山同比大幅下滑分别为-9.78%、-30.59%。核心原因可能是新能源转型滞后,其新能源渗透率约43.5%左右明显低于全省均值53.72%,在政策响应的敏捷度上尚有提升空间,导致需求外流或观望。当前安徽汽车市场的增长已转变为新能源领跑型。未来的竞争主战场在于如何加速剩余燃油车用户的转化,以及在新能源内部进行车型、价位与技术的再细分。对合肥、芜湖两城市重点在于支持蔚来、奇瑞等高端化突破,推动智能网联、车路协同示范,巩固产业创新高地地位。对高速增长地市如蚌埠、池州,要把握其市场扩容机遇,鼓励车企加强渠道下沉,提供适应当地消费水平的畅销新能源车型,抢占市场份额。对于阜阳、亳州、六安未来增长可能取决于充电基础设施普及和更具吸引力的产品供给。对下滑及滞涨地市如黄山、安庆应针对性加强新能源消费宣传、基建配套和购车激励。2025年安徽省各地市乘用车销量、同比增速及新能源汽车销量

从细分品牌市场看(表一),2025年安徽汽车市场呈现出剧烈的结构性变化。其核心特征是 “价格带洗牌、定位重构与品牌战略分化”。有几个明显趋势:比亚迪整体销量下滑了19.18%,但吉利银河增长了279.99%,零跑增长84.05%。从具体车型看(表二),10万元以下的市场在洗牌。比亚迪的海鸥下跌28.74%,海豚下跌7.35%,但五菱宏光mini却增长了61.21%,吉利银河的星愿更是从1777辆暴增到27688辆,增长889.92%。这个价位的消费者对价格极其敏感,但也不再满足于最基本的代步功能,开始追求更好的设计、智能化和品牌体验。在10-20万元这个主流市场,分化也很严重。消费者从盲目追新转向理性决策,安全性、能耗成本与智能化体验成为关键考量 。比亚迪的元UP增长48.34%,但元PLUS暴跌48.14%,秦PLUS下跌24.44%,单一产品难以覆盖全需求。传统燃油车依托品牌积淀与终端优惠坚守份额,上汽大众的朗逸、途观L,一汽大众的速腾、迈腾这些传统燃油车保持了稳定甚至增长。新势力方面,小鹏的MONA M03增长172.44%,乐道L60增长570.57%,小米SU7增长181.53%,他们凭借精准场景定位与智能配置突围。这说明这个市场正在从“新能源普涨”进入“细分竞争”阶段。当前竞争已从单纯能源形式比拼,转向技术差异化、场景适配性的深层博弈,车企需聚焦细分需求打造核心优势,才能在激烈竞争中站稳脚跟。20万元以上的市场,豪华品牌出现分化。华晨宝马3系增长25.60%,但一汽奥迪Q5L下跌9.15%。特斯拉Model Y暴跌28.81%,显示其在竞争加剧下面临压力。

从品牌战略角度看,比亚迪面临产品线过宽、内部互搏的问题,需要重新梳理产品矩阵。吉利通过银河系列成功打开了新能源市场,星愿的爆发式增长就是证明。新势力方面,小米、小鹏、乐道通过精准定位获得了快速增长。合资品牌中,大众系通过“油电同价”策略稳住了基盘,日系除丰田外普遍承压。这些趋势对安徽汽车产业很有启示。安徽本土的奇瑞集团整体稳定,但内部不均衡,瑞虎8大跌28.70%,需要优化产品结构。蔚来下跌10.16%,乐道却暴增%,说明蔚来集团的多品牌战略开始见效。值得一提的是,尊界S800作为江淮与华为合作的典范,上市后109天大定突破1.4万辆。以优异的市场表现为“安徽智造”正名,其成功不仅树立了产业智能化高端化的新标杆,更通过技术外溢与集群效应,为安徽打造新能源汽车产业集群注入了核心驱动力。

从品牌战略角度看,比亚迪面临产品线过宽、内部互搏的问题,需要重新梳理产品矩阵。吉利通过银河系列成功打开了新能源市场,星愿的爆发式增长就是证明。新势力方面,小米、小鹏、乐道通过精准定位获得了快速增长。合资品牌中,大众系通过“油电同价”策略稳住了基盘,日系除丰田外普遍承压。这些趋势对安徽汽车产业很有启示。安徽本土的奇瑞集团整体稳定,但内部不均衡,瑞虎8大跌28.70%,需要优化产品结构。蔚来下跌10.16%,乐道却暴增%,说明蔚来集团的多品牌战略开始见效。值得一提的是,尊界S800作为江淮与华为合作的典范,上市后109天大定突破1.4万辆。以优异的市场表现为“安徽智造”正名,其成功不仅树立了产业智能化高端化的新标杆,更通过技术外溢与集群效应,为安徽打造新能源汽车产业集群注入了核心驱动力。2026年,竞争只会更激烈。

让我们在接下来的促消费活动中,让数据变成销量,让流量变成留量!