本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

深圳市郑中设计股份有限公司(股票代码:002811,简称"郑中设计")成立于2012年,总部位于深圳市福田区,是一家以建筑室内设计及装修为主营业务的国际化设计创意机构。公司旗下核心品牌为ChengChungDesign(CCD),在美国专业室内设计杂志《室内设计》(InteriorDesign)公布的"2022全球十佳酒店空间设计榜单"中排名第一,2019、2020连续两年被世界品牌实验室(WorldBrandLab)评为"亚洲品牌500强",2020年荣登《中国500最具价值品牌》,均为第一个也是唯一上榜的设计品牌。公司具有《建筑装饰工程设计专项甲级》、《建筑装修装饰工程专业承包壹级》和《消防设施工程设计专项甲级》等最高级别资质,连续十年(2015-2024)获得中国建筑装饰协会"AAA"企业信用等级证书。公司实际控制人郑忠和邱艾夫妇,控股股东为深圳市亚泰一兆投资有限公司(持股46.10%)。

二、公司目前所处的发展阶段:

公司目前处于战略转型与国际化扩张的成长期。报告期内,公司主动调整战略方向,将重心从工程业务转向设计相关业务,设计业务收入占比达到67.00%,创历史新高。同时,公司积极推进国际化战略布局,已在新加坡、日本、伦敦等地设立全资子公司,拓展海外市场版图。公司还大力发展科技创新,通过子公司犀照科技打造"IDEAFUSION兆材云库数字化平台"和"TRANSFUSIONAI"设计工具,推动室内设计行业向智能化、数字化转型。此外,公司于2025年6月新设立全资子公司"深圳市熙荣文化艺术有限公司",发力高端私人定制业务,构建涵盖高端私人住宅空间设计、软装设计与全屋定制、艺术资产管理的一体化服务体系。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)设计及品牌优势:ChengChungDesign(CCD)在美国专业室内设计杂志《室内设计》公布的"2022全球十佳酒店空间设计榜单"中排名第一,是首个也是唯一上榜的中国设计品牌。公司具有全产业链运作模式,覆盖酒店、企业总部大厦、商业综合体、高端住宅等多业态领域。

(2)科技赋能优势:公司打造"IDEAFUSION兆材云库数字化平台",汇聚全球2000余家优质供应商,收录各类设计物料超50万款,已通过国家信息安全等级保护二级认证。自主研发的"TRANSFUSIONAI"设计工具,基于300万+设计数据资源,创新融合多智能体协同(MAC)和自进化学习系统(SELS),构建从概念创意到商业落地的全流程智能解决方案。

(3)设计人才优势:公司拥有超过1200位设计师,规模处于亚太区室内设计行业前列。核心管理团队具有丰富的教育背景及深厚的实践经验,与米兰理工大学POLI.design设计学院合作成立联合硕士班。

(4)EPC业务模式优势:公司拥有设计品牌ChengChungDesign(CCD)和工程品牌ATG,实现设计与施工的真正无缝衔接,确保效果和质量,控制项目总投入和工期。

(5)技术研发优势:截至报告期末,公司及子公司共拥有超300项已授权专利(含实用新型及发明专利),拥有四项省市级工法。2025年上半年研发费用3076.37万元,占营业收入比例4.87%。

3、重要财务指标分析:

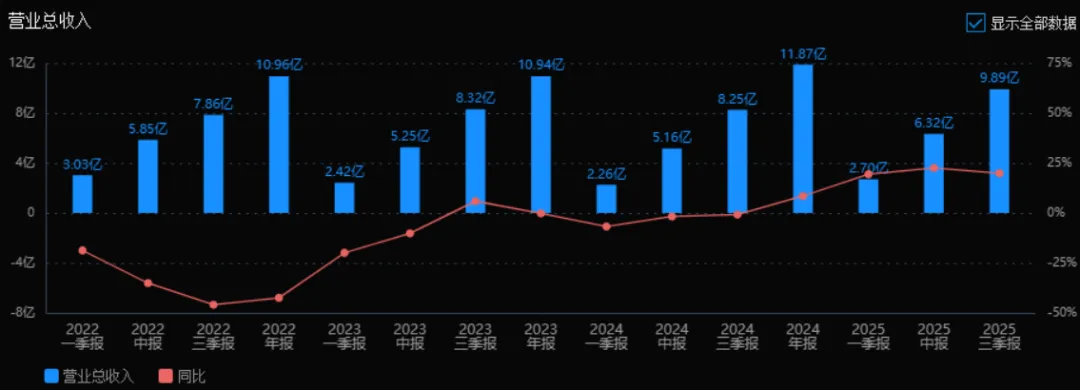

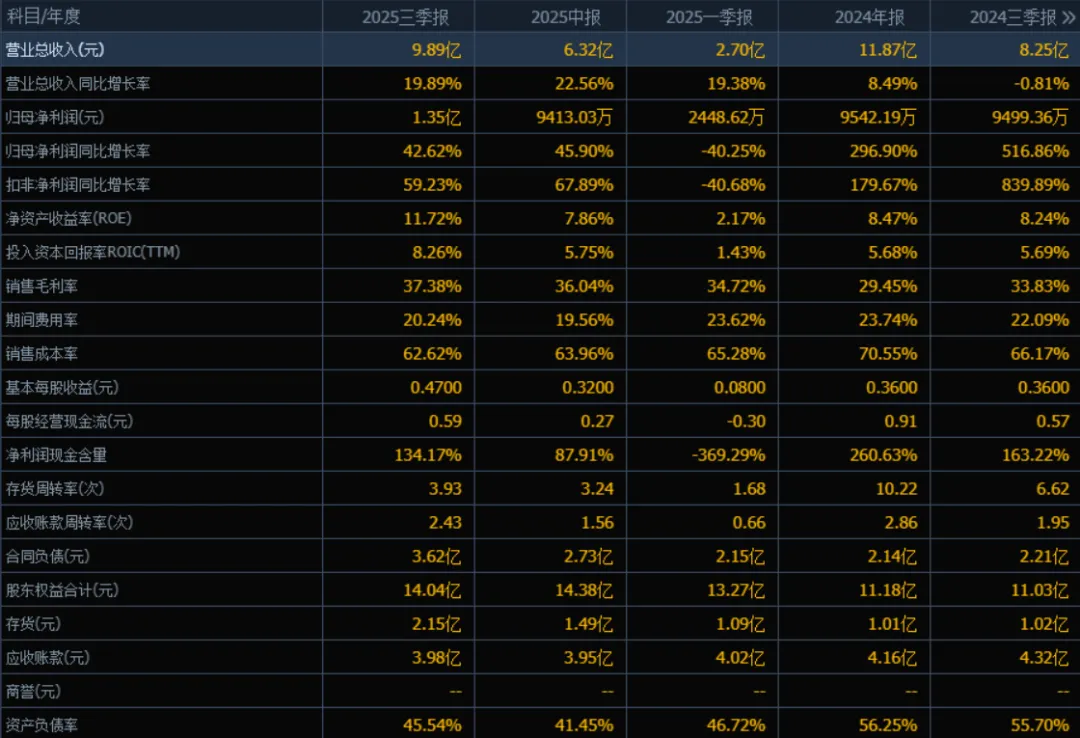

1)营业总收入:2025年三季度的营业总收入为 9.89亿元,相较于2024年三季度的8.25亿元,同比增长了19.89%。评价:公司收入端保持稳健增长,且增速较2024年报(8.49%)有明显提升,显示业务扩张势头良好,市场需求持续回暖。

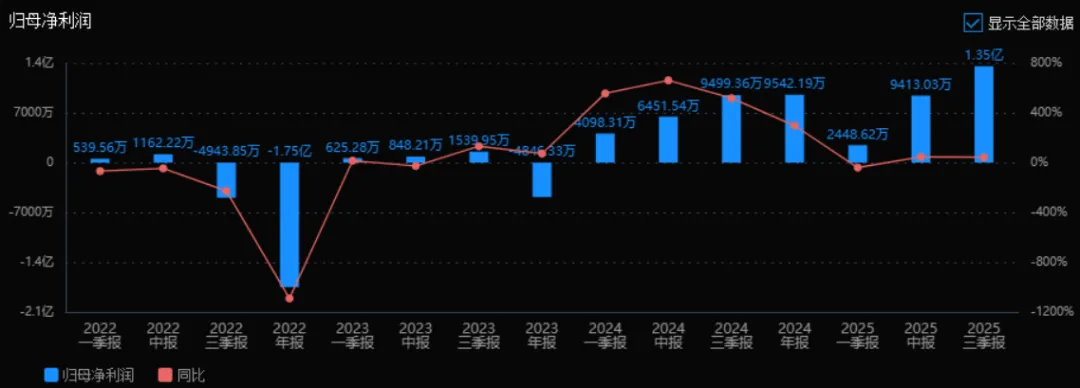

2)归母净利润:2025年三季度的归母净利润为 1.35亿元,相较于2024年三季度的9499.36万元,同比增长了42.62%。评价:净利润增速显著高于收入增速,表明公司盈利能力增强,成本控制或产品结构优化取得成效。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度ROE为 11.72%,ROIC为 8.26%;2024年三季度ROE为 8.24%,ROIC为 5.69%。评价:两个指标均显著提升,ROE提升3.48个百分点,ROIC提升2.57个百分点,显示公司资本使用效率和股东回报能力明显增强。

4)销售毛利率:2025年三季度为 37.38%,2024年三季度为 33.83%,提升了3.55个百分点。评价:毛利率持续改善,反映公司产品定价能力增强或成本结构优化,盈利能力提升。

5)期间费用率:2025年三季度为 20.24%,2024年三季度为 22.09%,下降了1.85个百分点。评价:费用控制能力增强,管理效率提升,有助于利润释放。

6)销售成本率:2025年三季度为 62.62%,2024年三季度为 66.17%,下降了3.55个百分点。评价:与毛利率改善相对应,成本控制成效显著,盈利能力提升。

7)净利润现金含量:2025年三季度为 134.17%,2024年三季度为 163.22%,有所下降但仍处于健康水平。评价:净利润的现金保障度依然较高,显示盈利质量良好,经营现金流充裕。

8)存货周转率和应收账款周转率:

存货周转率:2025年三季度 3.93次,2024年三季度 6.62次,下降明显;

应收账款周转率:2025年三季度 2.43次,2024年三季度 1.95次,略有提升。评价:存货周转放缓,需关注库存积压风险;应收账款回款效率有所改善,资金占用压力减轻。

9)应收账款和存货:

应收账款:2025年三季度 3.98亿元,2024年三季度 4.32亿元,下降7.87%;

存货:2025年三季度 2.15亿元,2024年三季度 1.02亿元,大幅增长110.78%。评价:应收账款控制良好,但存货激增需警惕,可能与备货或销售放缓有关。

10)资产负债率:2025年三季度为 45.54%,2024年三季度为 55.70%,下降了10.16个百分点。评价:负债水平明显下降,财务结构更稳健,偿债能力增强。

总结评价:

该公司在2025年三季度展现出强劲的盈利能力和成长性,收入与净利润双双实现高增长,毛利率、ROE、ROIC等核心盈利指标显著改善,费用控制和成本管理成效明显,财务结构更趋稳健。但需关注存货周转放缓及存货激增的问题,可能对后续现金流和运营效率带来压力。总体来看,公司经营质量提升,盈利能力和财务健康状况持续向好,具备较强的成长潜力和抗风险能力。

4、品牌质量及客户资源:

公司品牌ChengChungDesign(CCD)在国际室内设计领域具有顶尖影响力,2022年全球酒店空间设计排名第一,是首个进入"亚洲品牌500强"和"中国500最具价值品牌"的设计品牌,代表了国际领先水平。公司设计能力已获得众多国际顶级酒店品牌认可,服务过逾50个国际顶级酒店品牌,包括文华东方、丽晶、丽思卡尔顿、华尔道夫、艾迪逊、康莱德、洲际、W、瑰丽、阿丽拉等。

报告期内,公司作品北京前门文华东方酒店荣获美国ArchitizerA+奖特别奖、法国凡尔赛设计奖,紫金·翡丽甲第、中海·东湖玖章荣获缪斯设计铂金奖。公司在杭州、上海、三亚、广州、深圳、西安、重庆等多地新增住宅项目合同,于酒店板块拓展了泉州酒店、昆明怡景园度假酒店、新疆希尔顿酒店、日本东京丽思卡尔顿酒店等代表性项目,并签约了东京丽思卡尔顿酒店、马尔代夫安巴拉度假酒店、越南皇冠假日酒店等国际项目。

客户分布行业:酒店业(国际顶级酒店品牌)、房地产业(高端住宅、商业综合体)、企业总部(科技企业、金融企业等)、新能源、科技、金融、消费、学校等多个行业和领域。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为专业技术服务业(代码M74),具体为建筑室内设计业。行业上游主要为建筑材料、装饰材料、机电设备等供应商,下游主要为房地产开发商、酒店运营商、企业客户等。近年来,上游房地产行业迎来了政策性回暖,但整体仍面临较大压力。公司主动调整战略方向,将重心置于设计相关业务,并积极拓展新能源、科技、金融、消费、学校等更多行业和领域。

室内设计作为文化消费中的重要场景,随着经济发展和消费升级,人们对室内环境的要求不断提升,产业中心向无形服务生产转移,文化消费内容广泛,有力带动文化产业及相关产业发展,成为全球消费热点。

2、行业的市场容量及未来增长速度:

根据国家统计局发布的2025年上半年国民经济相关数据,2025年上半年我国国内生产总值66.05万亿元,同比增长5.3%,其中建筑业总产值13.67万亿元。随着我国固定资产投资的持续稳步增长,以及公共建筑存量市场的扩容,加之客户标准不断提高产生的设计需求,为建筑室内设计行业提供了稳健的市场需求和发展空间。

文化消费行业显示了前所未有的创新活力和发展潜力,有望成为国民经济支柱产业和扩大内需新亮点。室内设计作为文化消费中的重要场景,有广阔的发展空间和前景。

3、公司的市场地位:

郑中设计是室内设计领域的国际领先企业之一,ChengChungDesign(CCD)在美国专业室内设计杂志《室内设计》公布的"2022全球十佳酒店空间设计榜单"中排名第一,是首个也是唯一上榜的中国设计品牌。公司在酒店设计领域具有全球领先地位,服务过逾50个国际顶级酒店品牌,项目作品遍布大中华区、东南亚、欧美等地,在全球26个国家及地区得到广泛传播。

2025年上半年,公司设计业务收入4.24亿元,同比增长29.92%,占营业收入比重达到67.00%,设计业务新签订单金额7.64亿元;软装业务收入1.42亿元,同比增长43.75%,新签订单金额3.59亿元,同比增长132.50%。

4、公司的竞争对手:

室内设计行业公司数量众多,主要包括:国际知名设计机构如HBA(HirschBednerAssociates)、WilsonAssociates、YabuPushelberg等;国内上市或大型设计企业如金螳螂、亚厦股份、广田集团等装饰设计企业;以及众多区域性中小型设计公司和独立设计师工作室。

5、公司对于竞争对手的竞争优势:

(1)国际化品牌优势:CCD是首个进入全球酒店设计十强的中国设计品牌,具有国际顶尖的品牌影响力。

(2)全产业链服务能力:从前期顾问、建筑设计、室内设计,到机电、灯光、标识、软装、艺术品等全产业链运作模式,提供一站式解决方案。

(3)科技赋能优势:"IDEAFUSION兆材云库"和"TRANSFUSIONAI"双平台构建数字化解决方案,提升设计效率和供应链协同能力。

(4)EPC模式优势:设计与施工双品牌协同,实现真正的无缝衔接,确保效果和质量。

(5)国际化布局优势:已在新加坡、日本、伦敦设立子公司,积极拓展国际市场,签约东京丽思卡尔顿酒店、马尔代夫安巴拉度假酒店、越南皇冠假日酒店等国际项目。

(6)高端客户资源优势:服务逾50个国际顶级酒店品牌,客户粘性高,项目质量优异。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司2025年半年度报告披露的信息、正在推进的战略布局以及行业发展趋势,对未来三年利润增长情况分析如下:

1、2025年全年及2026年增长驱动因素:

(1)设计业务自然增长:2025年上半年设计业务收入同比增长29.92%,设计业务新签订单7.64亿元,软装业务新签订单3.59亿元(同比增长132.50%)。随着订单逐步转化为收入,预计2025年全年净利润增长率可达40%-50%,2026年设计业务继续保持20%-30%增长。

(2)国际化扩张贡献:公司在新加坡、日本、伦敦设立子公司,已签约东京丽思卡尔顿酒店、马尔代夫安巴拉度假酒店、越南皇冠假日酒店等国际项目。预计2026年国际业务收入占比提升至5%-8%,贡献净利润增长约10%-15%。

(3)数字化转型增效:"IDEAFUSION兆材云库"和"TRANSFUSIONAI"平台持续优化,预计2026年可提升设计效率15%-20%,降低运营成本,毛利率有望提升至40%以上。

2、2027年增长驱动因素:

(1)高端私人定制业务放量:2025年6月新设立的熙荣文化公司,预计2026年开始贡献收入,2027年进入成熟期,有望成为新的利润增长点,预计贡献净利润增长15%-20%。

(2)科技平台商业化:犀照科技的双平台有望向行业输出SaaS服务,2027年可能产生独立的软件服务收入,预计贡献净利润增长5%-10%。

(3)国际市场深耕:随着国际子公司运营成熟,2027年国际业务收入占比有望达到10%-12%,成为重要增长引擎。

3、具体增长预测:

2025年:预计净利润1.8-2.0亿元,同比增长约45%-55%(基于上半年已完成9413万元,下半年 traditionally 为旺季,且订单充足)。

2026年:预计净利润2.3-2.6亿元,同比增长约25%-30%(设计业务持续增长20%+国际化贡献10%+数字化增效5%)。

2027年:预计净利润2.9-3.3亿元,同比增长约25%-28%(设计业务增长15%+高端定制贡献15%+科技平台5%+国际化10%)。

三年年均复合增长率(CAGR)预计约为30%-35%。

主要风险因素:宏观经济波动、房地产行业持续调整、国际化拓展不及预期、人才流失风险等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:47.41、25.04、14.69

注:$郑中设计$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

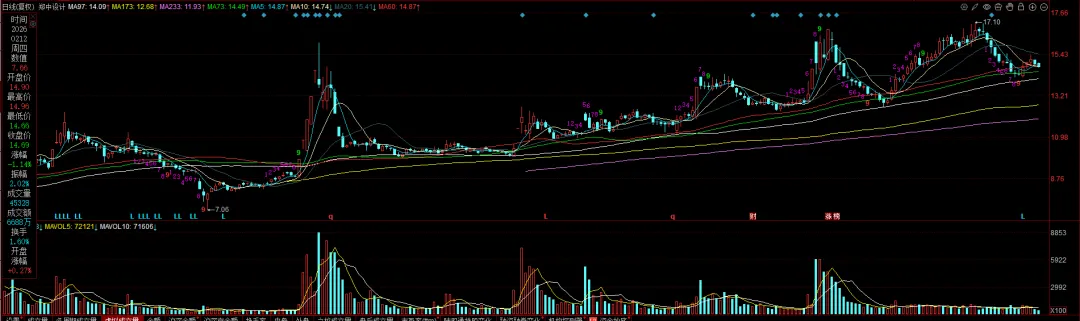

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。