本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

上海阿莱德实业集团股份有限公司(股票代码:301419)成立于2004年6月,2023年2月9日在深圳证券交易所创业板上市。公司前身为上海阿莱德实业股份有限公司,2025年1月变更为现名。公司注册地址位于上海市奉贤区,法定代表人张耀华,实际控制人为张耀华及其一致行动人。公司是一家高分子材料通信设备零部件供应商,主要从事高分子材料、改性材料产品的研发和销售,主要产品包括射频与透波防护器件、EMI及IP防护器件和电子导热散热器件三大类,为全球知名通信设备厂商提供零部件产品及整体解决方案。

二、公司目前所处的发展阶段:

公司目前处于成长期向成熟期过渡的阶段,具体表现为:第一,主营业务在通信行业保持稳健增长,2025年上半年营业收入同比增长30.51%;第二,积极拓展ICT行业、消费电子、人工智能、新能源汽车、数据中心等新兴大算力领域,寻求第二增长曲线;第三,通过内部降本增效、自动化改造、工艺优化等措施提升盈利能力,2025年上半年净利润同比增长97.24%;第四,研发投入持续加大,新产品不断推出,技术储备丰富;第五,全球化布局初步形成,在印度、匈牙利、爱沙尼亚、新加坡等地设有子公司。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术研发优势:公司深耕移动通信领域二十余年,截至2025年6月30日,拥有专利264项,其中发明专利68项(含1项美国专利、1项韩国专利)、实用新型专利196项。公司开发了热界面材料系列产品,其中绝缘型超高导热垫片导热系数高达15W/m·K,高K值导热凝胶导热系数高达12W/m·K,碳纤维系列取向导热垫片导热系数高达40W/m·K,氮化硼系列取向导热垫片导热系数正向突破20W/m·K。公司还掌握了毫米波天线罩快速成型技术、天线罩轻量化成型技术、三维相变散热器技术、外设场导向技术、具有吸波功能的屏蔽材料、涂覆型屏蔽材料等核心技术。

(2)研发投入:2025年上半年研发投入1,612.98万元,占营业收入的7.93%,较上年同期1,590.37万元增长1.42%。公司作为国家高新技术企业,技术中心拥有CNAS实验室认可证书,配备先进的实验设备和检验器材。

(3)客户资源优势:公司是全球知名通信设备厂商爱立信、诺基亚的主要供应商,并与中兴通讯、三星、捷普、伟创力、富士康、Polarium等国内外知名企业保持长期稳定合作。在新拓展领域,已获得华工正源、科大讯飞等行业头部客户的批量订单,在新能源汽车领域赢得三花、富特、均胜等标杆企业的高度认可,在数据存储领域与ScaleFlux、德明利等新锐企业开启初步合作。

(4)定制服务优势:公司能够提供从设计到集成的全链条定制化服务,快速深入理解客户需求,与客户研发团队协作进行针对性设计开发。

(5)行业先发优势:通信设备厂商对供应商准入门槛高,公司通过早期深入的市场调研和技术积累,建立了深厚的行业知识库和丰富的实践经验,品牌影响力和客户基础在行业内具有显著优势。

(6)成本控制优势:公司秉承精益管理理念,通过优化供应链管理、提高生产效率、推进自动化和数字化转型,实现成本最小化。

(7)快速响应优势:公司建立了高效的沟通机制和灵活的服务流程,能够在第一时间捕捉市场动态与客户需求。

(8)综合服务优势:公司拥有二十余年的行业经验与技术沉淀,提供一站式的综合解决方案。

3、重要财务指标分析:

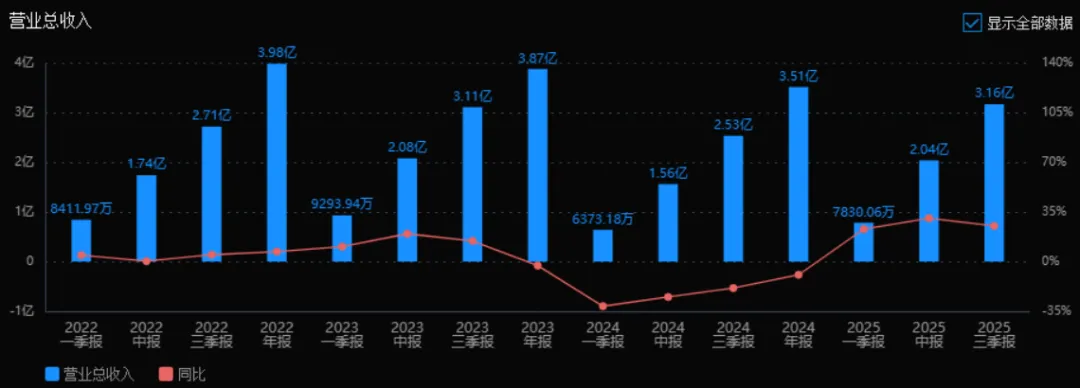

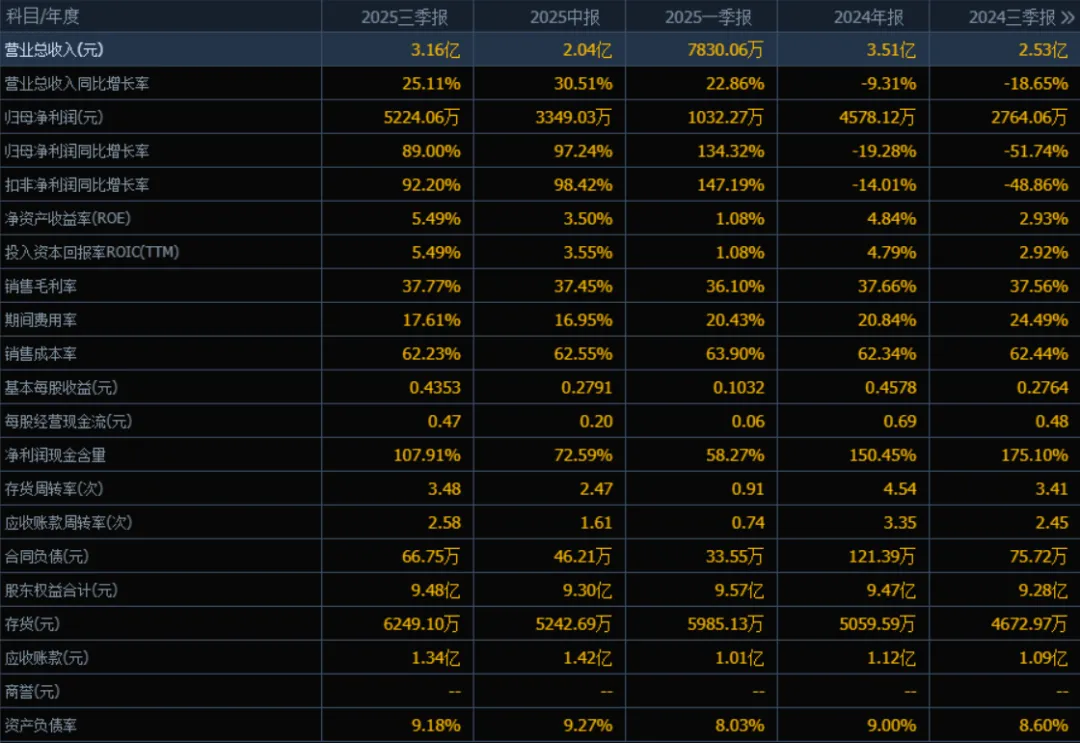

1)营业总收入:2025年三季度营业总收入为3.16亿元,相较于2024年三季度的2.53亿元,增长了25.11%。评价:公司营收规模持续扩大,增速保持在25%以上,显示出较强的成长性和市场需求恢复态势。

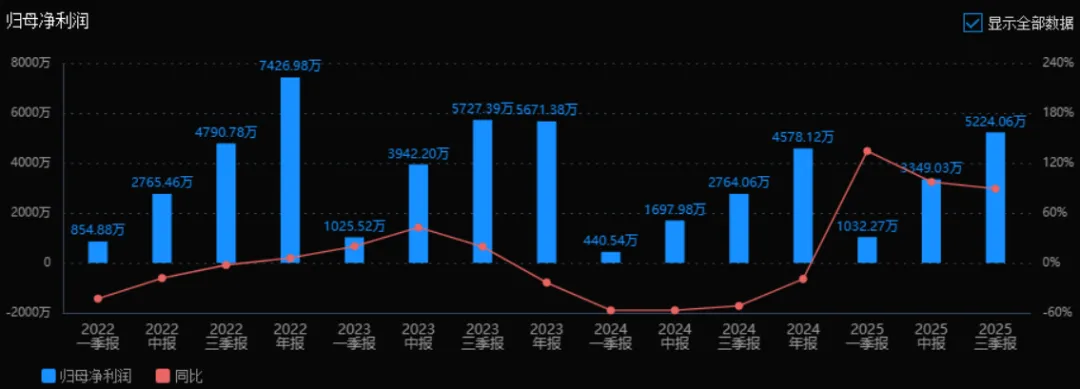

2)归母净利润:2025年三季度归母净利润为5224.06万元,相较于2024年三季度的2764.06万元,大幅增长89.00%。评价:净利润增速远超营收增速,表明公司盈利能力显著提升,可能存在成本控制、产品结构优化或规模效应释放。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度ROE为5.49%,ROIC为5.49%;2024年三季度ROE为2.93%,ROIC为2.92%。评价:两个指标均有明显提升,反映公司资本使用效率和股东回报能力增强,盈利能力持续改善。

4)销售毛利率:2025年三季度为37.77%,2024年同期为37.56%,保持稳定且略有提升。评价:毛利率维持在37%以上,说明公司产品定价能力和成本控制能力较强,盈利基础稳固。

5)期间费用率:2025年三季度为17.61%,2024年同期为24.49%,显著下降。评价:费用管控成效明显,期间费用率下降近7个百分点,是净利润增速高于营收增速的重要原因。

6)销售成本率:2025年三季度为62.23%,2024年同期为62.44%,基本持平。评价:销售成本率保持稳定,反映公司成本结构控制良好,未出现明显侵蚀毛利的情况。

7)净利润现金含量:2025年三季度为107.91%,2024年同期为175.10%,有所下降但仍在100%以上。评价:净利润现金含量仍高于100%,说明利润质量较高,现金流对利润覆盖能力强,经营回款状况良好。

8)存货周转率和应收账款周转率:2025年三季度存货周转率为3.48次(2024年同期为3.41次),应收账款周转率为2.58次(2024年同期为2.45次),均略有提升。评价:运营效率小幅改善,存货和应收账款的周转速度加快,表明公司销售回款和库存管理能力增强。

9)应收账款和存货:2025年三季度应收账款为1.34亿元,存货为6249.10万元;2024年同期分别为1.09亿元和4672.97万元。评价:应收账款和存货均有所上升,与营收增长基本匹配,需关注后续周转效率是否持续提升以避免积压风险。

10)资产负债率:2025年三季度为9.18%,2024年同期为8.60%,略有上升但整体处于极低水平。评价:公司财务结构非常稳健,偿债风险极低,具备较强的融资空间和抗风险能力。

总体评价:

该公司在2025年三季度表现出强劲的业绩增长和盈利能力提升,营收和净利润均实现高双位数增长,净利润增速尤为突出。费用率显著下降、毛利率稳定、资产周转效率提升,反映出公司在扩张的同时有效控制了成本和费用,运营效率持续优化。现金流质量良好、负债水平极低,财务结构非常健康。整体来看,公司已摆脱2024年的负增长困境,进入高质量增长通道,具备较强的持续发展能力和抗风险能力。

4、品牌质量及客户资源:

公司品牌"阿莱德"在通信设备零部件行业具有较高的知名度和美誉度,是全球通信主设备商爱立信和诺基亚的主要供应商,这充分体现了公司产品质量达到国际领先水平。公司产品通过了严格的国际认证,能够满足通信设备厂商对零部件产品的高可靠性、高稳定性要求,质量水平与国外同类产品相当,部分产品达到世界领先水平。

客户分布方面:

通信行业:爱立信(Telefonaktiebolaget L.M.Ericsson)、诺基亚(Nokia Networks)、中兴通讯、三星(Samsung Electronics)、捷普(Jabil Circuit)、伟创力(Flex Ltd.)、富士康、Polarium(瑞典新能源企业)。

光通信/数据中心:华工正源(武汉华工正源光子技术有限公司,Lightcounting全球光模块厂商TOP10排名第八)。

人工智能:科大讯飞。

新能源汽车:三花智控、富特科技、均胜电子。

数据存储:ScaleFlux、德明利。

公司产品广泛应用于通信基站、数据中心、人工智能服务器、新能源汽车、消费电子等领域,客户结构优质,现金流稳健。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为ICT(信息通信技术)行业中的通信设备零部件制造业,同时涉及热管理材料、电磁屏蔽材料等新材料领域。上游主要为化工原料、金属材料、塑料粒子等原材料供应商;下游主要为通信主设备商、数据中心运营商、新能源汽车制造商、消费电子品牌商等。

通信行业方面,我国5G基站建设持续推进,截至2025年6月末全国5G基站总数达454.9万个,5G-A(5.5G)进入规模化部署阶段,三大运营商加速5G-A升级,6G技术研发进入关键阶段。数据中心与光模块行业呈现"绿色化、高速化、全球化"特征,800G光模块成为市场主力,1.6T技术突破标志着行业进入新一轮竞争周期。

热管理材料行业方面,随着"AI+"带动消费电子复苏,新能源汽车、数据中心领域需求持续攀升,拉动了热管理材料与相关器件的需求增长。根据Technavio、Research and Markets预测,2021年全球热管、均温板市场规模分别约为29.72亿美元和7.04亿美元,预计2025年将达到较高水平。

2、行业的市场容量及未来增长速度:

(1)全球AI市场:根据Grand View Research预测,2025年全球AI市场规模预计达3,909.1亿美元(Statista预测值为2,437.2亿美元),同比增长率超20%。根据赛迪顾问报告,2025年中国人工智能产业规模预计达3,985亿元,同比增速超过行业平均水平;到2030年将突破万亿元,十年内规模增长超1.7万亿元。

(2)光模块市场:据LightCounting数据显示,2025年Q2全球光模块销售额环比增长10%,800G贡献超70%增量。中际旭创、新易盛等头部企业已向亚马逊、Meta等客户送样1.6T硅光模块,预计2025年下半年小批量出货。

(3)热管理材料市场:根据QYResearch预测,2019年全球导热界面材料市场规模达52亿元,预测到2026年将达到76亿元。根据Technavio预测,全球热管市场2021-2025年复合年增长率(CAGR)为6.17%,增量增长9.77亿美元。

(4)新能源汽车市场:2025年上半年我国新能源汽车产销分别完成562.1万辆和565.3万辆,同比分别增长10%以上,新能源汽车热管理系统市场快速增长。

(5)人形机器人市场:特斯拉计划2025年量产Optimus人形机器人1万台,国内智元、宇树、优必选等企业加速落地,预计2025年仅教育科研领域的"天工行者"交付将超300台,带动热管理材料需求。

3、公司的市场地位:

公司是全球通信设备零部件行业的重要供应商,是爱立信和诺基亚的主要供应商,在射频与透波防护器件、EMI及IP防护器件、电子导热散热器件等细分领域具有领先地位。根据公司披露,其在ICT领域的供应链体系中拥有领先的技术地位和良好的客户结构。

在热管理材料领域,公司开发的绝缘型超高导热垫片(15W/m·K)、高K值导热凝胶(12W/m·K)、碳纤维系列取向导热垫片(40W/m·K)等产品性能达到行业领先水平,在AI服务器、高性能计算芯片、GPU集群、高速光模块等前沿领域具有竞争优势。

由于公司未披露具体的市场占有率数据,但从其客户结构(全球前四大通信设备商中的三家)和产品应用领域的广泛性来看,公司在通信设备零部件和热管理材料细分市场属于第一梯队企业。

4、公司的竞争对手:

在通信设备零部件领域,公司的竞争对手主要包括:飞荣达、中石科技、碳元科技、超频三等在电磁屏蔽和导热材料领域的企业;在光模块热管理领域,竞争对手包括海外的高性能导热材料供应商如陶氏化学、汉高、信越化学等;在新能源汽车热管理领域,竞争对手包括三花智控(同时也是公司客户)、银轮股份、奥特佳等企业。

5、公司对于竞争对手的竞争优势:

(1)客户资源优势:公司是爱立信、诺基亚的主要供应商,客户粘性强,进入壁垒高,新竞争者难以突破。

(2)技术领先优势:公司导热垫片导热系数最高达40W/m·K,导热凝胶达15W/m·K,处于行业领先水平;掌握毫米波天线罩快速成型、轻量化成型、三维相变散热等核心技术。

(3)定制化服务能力:公司能够提供从设计到集成的全链条定制化服务,与客户深度协作,满足客户个性化需求。

(4)快速响应优势:公司建立了高效的沟通机制和灵活的服务流程,能够快速响应客户需求。

(5)成本控制优势:公司通过精益管理、自动化改造、工艺优化等措施,在保证质量的前提下实现成本领先。

(6)全球化布局优势:公司在印度、匈牙利、爱沙尼亚、新加坡等地设有子公司,能够就近服务全球客户。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于对公司半年报、行业发展趋势、公司在建项目及产能扩张计划的综合分析,对公司未来三年利润增长情况作出如下推测:

1、2025年利润增长预测:

2025年上半年公司实现净利润3,349.03万元,同比增长97.24%。考虑到下半年通信行业持续向好、AI算力需求爆发、新能源汽车市场增长等因素,预计2025年全年净利润可达7,000-7,500万元,同比增长约50%-60%(以2024年净利润约4,700万元为基数)。

增长驱动因素:(1)通信行业自然增长,5G-A基站建设带来新产品需求,预计贡献增长约15%;(2)AI算力领域拓展,高速光模块、AI服务器热管理材料订单放量,预计贡献增长约20%;(3)新能源汽车领域客户拓展,三花、富特、均胜等客户订单增长,预计贡献增长约10%;(4)内部降本增效措施持续见效,毛利率提升,预计贡献增长约10%。

2、2026年利润增长预测:

预计2026年净利润可达9,500-10,500万元,同比增长约30%-40%。

增长驱动因素:(1)5G-A规模化部署和6G预研带来持续需求,预计贡献增长约10%;(2)1.6T光模块量产,公司导热凝胶、导热垫片等产品在光模块领域渗透率提升,预计贡献增长约15%;(3)人形机器人商业化落地,公司导热材料在机器人关节模组、精密执行器中的应用放量,预计贡献增长约10%;(4)数据中心液冷散热器件产能释放,预计贡献增长约5%。

3、2027年利润增长预测:

预计2027年净利润可达12,500-14,000万元,同比增长约25%-35%。

增长驱动因素:(1)6G技术研发进入关键阶段,毫米波天线罩、轻量化天线罩等产品需求增长,预计贡献增长约10%;(2)AI算力基础设施持续建设,800G/1.6T光模块及下一代产品普及,热管理材料需求持续增长,预计贡献增长约15%;(3)新能源汽车热管理系统集成化趋势,公司液冷散热器件、水冷板等产品占比提升,预计贡献增长约10%。

4、三年年均增长率:

2025-2027年三年净利润年均复合增长率(CAGR)预计约为35%-45%。

关键假设和风险:(1)通信行业投资保持稳定,不出现大幅波动;(2)AI算力需求持续高增长;(3)公司新产品研发和客户拓展顺利;(4)原材料价格保持稳定;(5)汇率波动风险可控。

产能扩张方面,公司"5G通信设备零部件生产线建设项目"和"5G基站设备用相关材料及器件研发项目"预计2026年12月达到预定可使用状态,将为2026-2027年的增长提供产能支撑;"精密模塑加工中心项目"已于2024年12月结项,2025年开始贡献产能。此外,公司匈牙利子公司、印度子公司的产能扩张也将支撑海外业务增长。

综上所述,公司未来三年利润增长将主要来源于:(1)通信行业的自然增长和技术升级带来的新产品需求(占比约30%);(2)AI算力、数据中心、光模块等新兴领域的快速拓展(占比约40%);(3)新能源汽车、人形机器人等新应用领域的开拓(占比约20%);(4)内部降本增效和产能释放(占比约10%)。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:94.89、62.37、36.20

注:$阿莱德$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。