对比SpaceX的发展路径, 我国商业航天发展阶段对应SpaceX 2009-2018年成长期: 核心特征: 1、技术上:目前我国已完成全产业链从0到1的突破,国内公司已具备覆盖全环节,形成规模化配套能力,但卫星批量制造、火箭可回收技术逐步突破(如民营火箭企业完成回收验证),高端火箭运力、可回收成熟度仍落后于SpaceX; 2、商业化上:低轨星座(GW星座、千帆星座)加速组网,A股龙头企业实现稳定营收,但未形成类似“星链”的规模化盈利模式,融资规模持续增长但盈利弹性未完全释放。 |

商业航天板块概览

一、为什么要发展商业航天

一句话总结:商业航天的竞争本质是太空资源、技术主权、产业主导权与全球影响力的综合博弈,其结果将决定国家在未来全球战略格局中的地位,直接影响太空生存权、数字经济发展空间与国防安全底线。

为什么发展迫切?

1、太空物理空间卫星容纳数有限;

由于卫星主要用于接受及发射电磁波,容易出现互相干扰的问题,通常情况下两颗低轨卫星安全距离要大于50km,因此在固定高度和频率上的卫星数量发射有限。

2、“先登先占”原则。

由于卫星频率和轨道分配机制而言,各国需按照国际电信联盟的《组织法》《无线电规则》,遵循“先登先占”原则,且申报后必须在7年内发射第一颗卫星,并在第9/12/14年内分别发射申报总数的10%/50%/100%。

二、中美欧商业航天布局情况 & 卡脖子情况

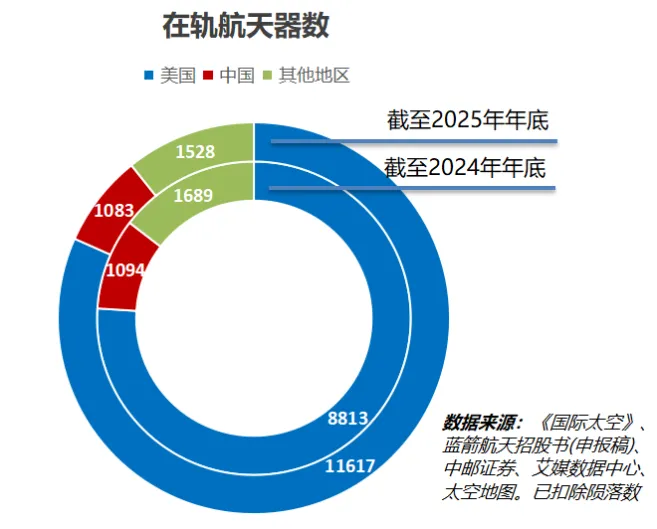

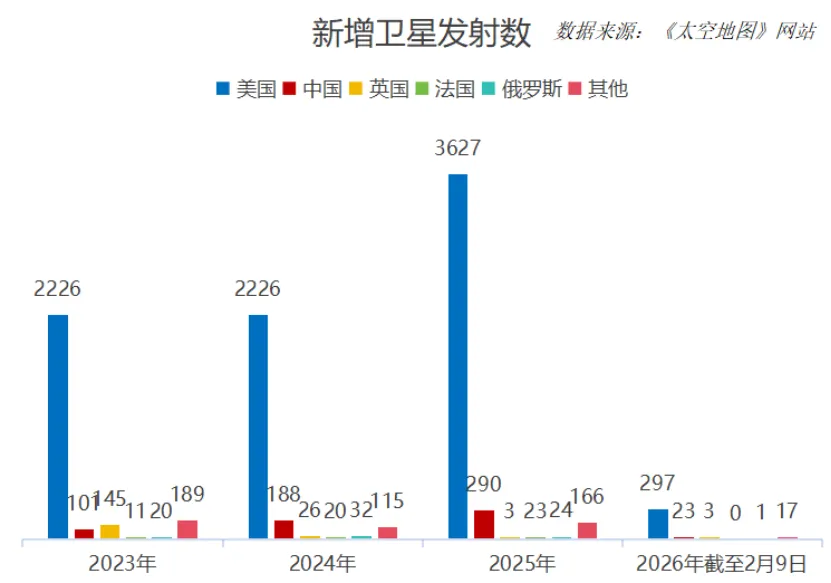

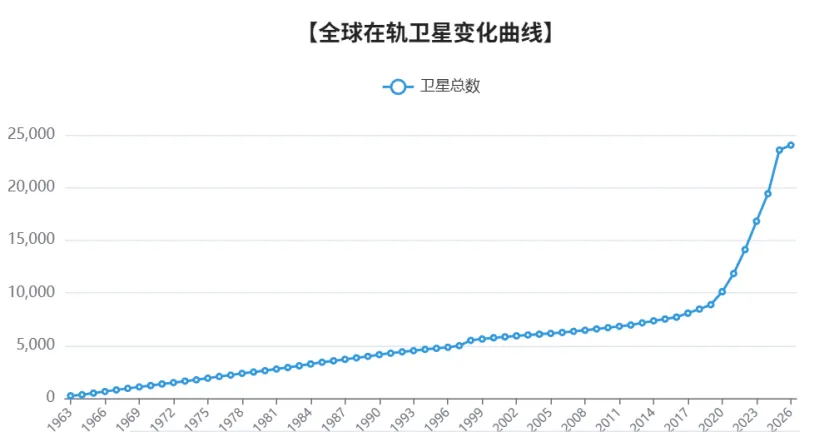

1、全球卫星布局

注:以上数据为扣除陨落数在轨观察数量

注:数据截至2026年2月9日

2、卡脖子情况:技术限制从0到1,成本限制从1-100

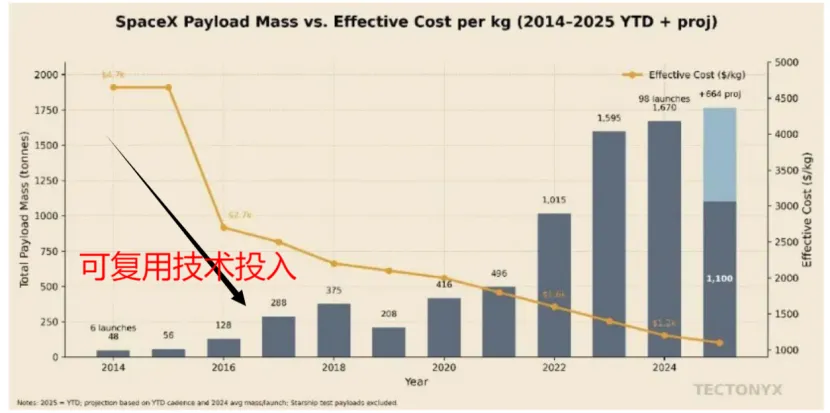

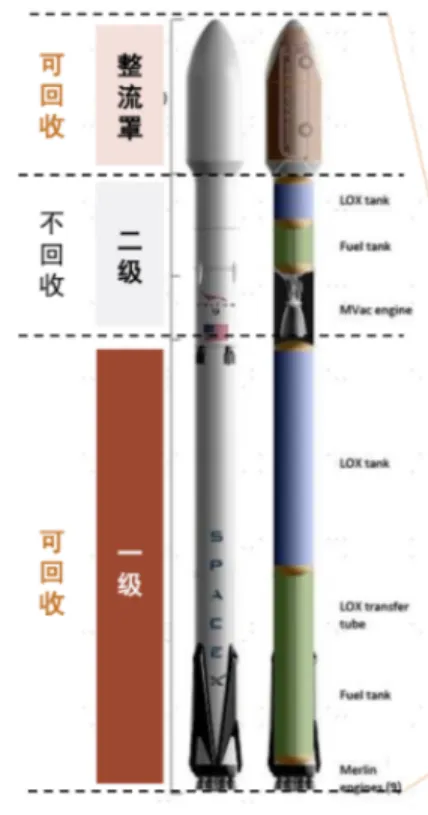

成本控制是目前商业航天最迫切的发展点,没有之一。而成本控制的关键路径在于以一级推进器“可回收”。

纵观SpaceX发展之路,不同于中国工业一路走来的厚积薄发,其发展核心在于持续迭代形成关键商用技术领先优势;技术和资源上的领先最终将支撑SpaceX在商业航天领域的全面垄断。

2015年12月21日,SpaceX首次成功实现了猎鹰九号火箭第一级的回收,随后不断进行新的实验和改进,技术逐渐成熟,可复用的部分包括第一级火箭、助推器、发动机、着陆支架和栅格翼,另外在整流罩回收上也取得了一定进展,也在探索第二级火箭回收。截至2023年底,猎鹰九号重复使用记录已经达到19次。

SpaceX的猎鹰9号单位成本下降曲线

数据来源:TECTONYX,东吴证券研究所

火箭回收再利用是降低航天发射成本的关键路径,通过复用一级助推器、整流罩等核心部件,可实现发射成本的大幅压缩。

推进系统是火箭成本 “大头”,占总费用的 40%-50%。以 SpaceX 火箭为例: 一子级中发动机是成本核心(占 54.3%)。

核心规律是火箭复用次数越多,成本摊薄效应越强。

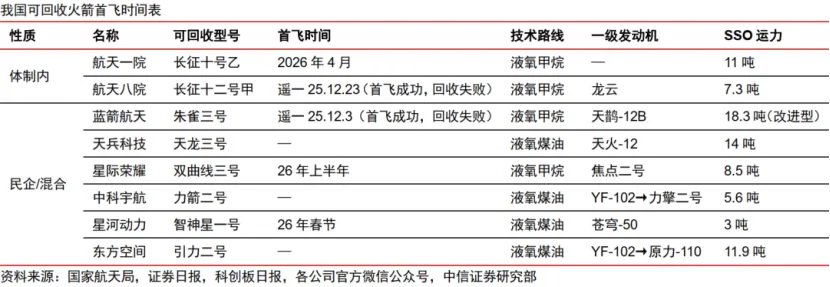

中国可重复使用火箭最终目标是单位有效载荷发射成本降低至现有一次性运载火箭的十分之一。

可重复使用火箭、卫星低成本量产、星间激光链路等核心技术,是进入太空能力的关键。降本增量,是中国目前发展的重中之重。

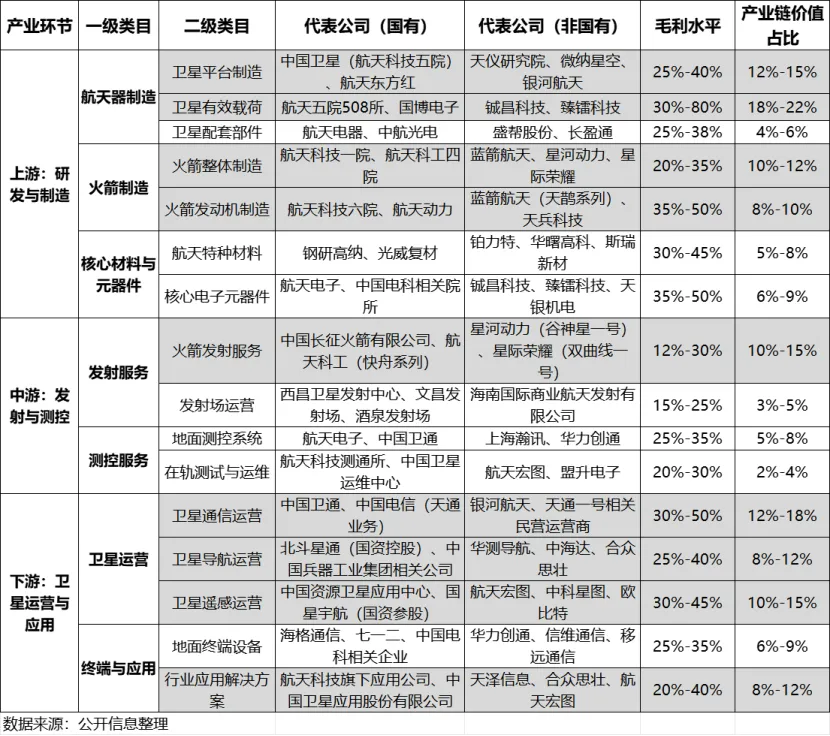

产业链情况

上游:卫星制造,中游:卫星发射、测控服务,下游:卫星运营、终端应用:

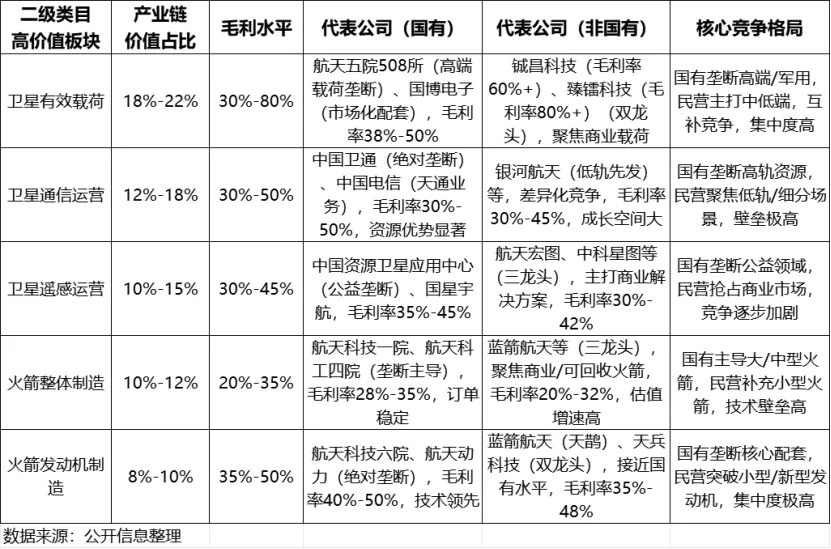

根据产业链中“价值占比高、盈利性强”的最优价值板块筛选,其中:

1、卫星有效载荷(产业链价值占比18%-22%,毛利30%-80%)

卫星实现通信、遥感、导航等核心功能的“任务中枢”,是卫星制造成本的核心组成部分,低轨通信卫星中载荷占比可达70%,直接决定卫星性能与应用价值,2026年国内市场规模预计达180亿元,较2025年增长125%。

2、卫星通信运营(产业链价值占比12%-18%,毛利30%-50%)

下游应用的“核心场景”,连接卫星制造与终端用户,承担卫星通信信号传输、网络运营、服务落地等职能,覆盖民用宽带、政企专网、应急通信等领域,是产业链“变现能力最强”的板块之一。

3、卫星遥感运营(产业链价值占比10%-15%,毛利30%-45%)

卫星遥感数据的“变现核心环节”,承担遥感卫星在轨运营、数据采集、处理、分析、销售及行业解决方案落地等职能,应用于国土测绘、农业植保、环境监测、灾害预警等多个行业,是商业航天下游应用中“成熟度最高、应用场景最广泛”的板块之一。

4、火箭整体制造(产业链价值占比10%-12%,毛利20%-35%)

商业航天产业链中“资本密集型、技术密集型”的核心板块,随着可回收火箭技术突破,火箭制造成本持续下降,行业估值溢价显著。

5、火箭发动机制造(产业链价值占比8%-10%,毛利35%-50%)

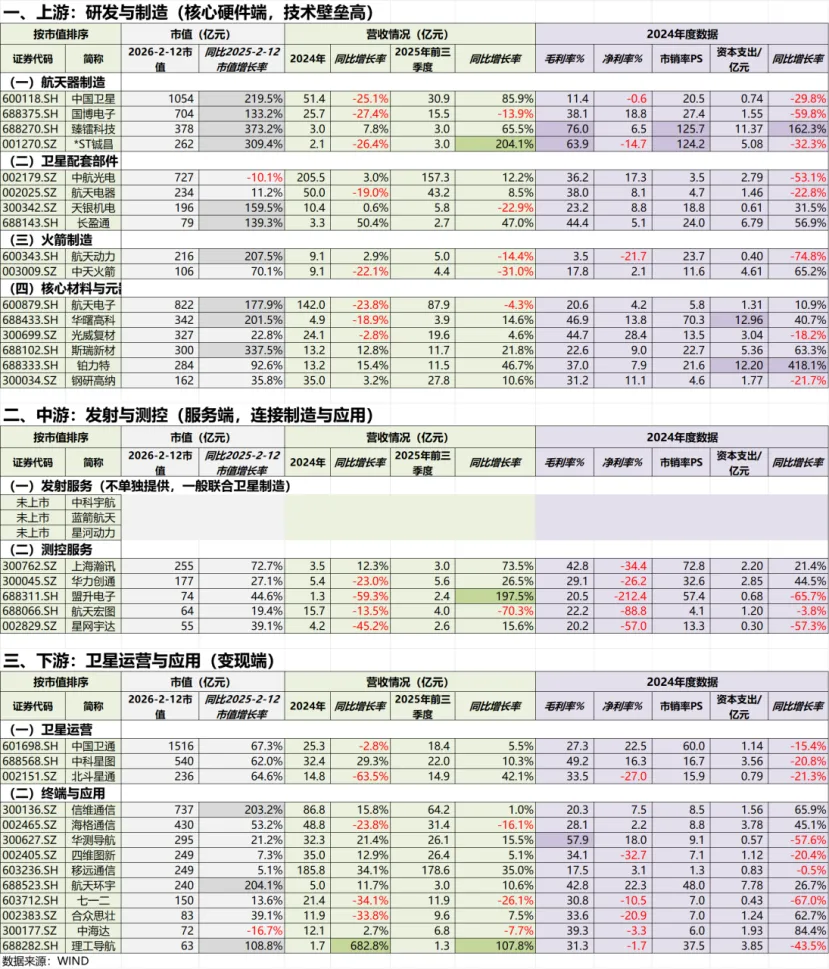

代表公司及重要指标

数据截至2026年2月12日

国内公司已具备覆盖全环节,形成规模化配套能力。商业化上,A股龙头企业实现稳定营收,但未形成类似“星链”的规模化盈利模式,融资规模持续增长但盈利弹性未完全释放,处于S发展曲线中亟待高速发展的初期阶段。

结论:中美商业航天领域在火箭运力、星座组网规模、商业化运营经验,全链协同性上存在3-8年发展差距,但由于该板块的战略意义(军事、科技应用等),中国必将着重投入和追补差距。预计“十五五”末或“十六五”时期迈入成熟期。