本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

江苏久吾高科技股份有限公司(股票代码:300631)成立于1997年,总部位于南京市浦口区,2017年3月在深交所创业板上市。公司是国内最早从事陶瓷膜等膜材料研发与应用的企业之一,主营业务为陶瓷膜、有机膜、锂吸附剂等分离材料和分离技术的研发与应用,面向工业过程分离与环保水处理领域提供系统化的膜集成技术整体解决方案、材料及配件。公司产品广泛应用于新能源(盐湖提锂)、化工、生物医药、冶金、环保水处理等行业。截至2025年6月30日,公司注册资本1.25亿元,总资产19.82亿元,员工人数超过500人。

二、公司目前所处的发展阶段:

公司正处于成熟发展期向快速扩张期转型的阶段。一方面,公司传统陶瓷膜业务在工业过程分离和环保水处理领域保持稳健增长,技术积累深厚;另一方面,公司积极布局新能源赛道,特别是盐湖提锂吸附剂材料业务进入产业化放量阶段,成为新的核心增长点。2025年上半年,公司锂吸附剂业务实现爆发式增长,同时高装填陶瓷膜、碳化硅陶瓷膜等新产品产业化推广取得突破,海外市场拓展初见成效(生物制药领域实现千万级海外订单),表明公司正从单一膜材料供应商向综合分离材料解决方案提供商转型,处于产品结构优化和业务边界拓展的关键阶段。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)完整的技术研发体系:公司拥有无机膜国家地方联合工程研究中心、国家高性能膜材料创新中心、国家级博士后科研工作站等8个省级以上研发平台,建立了陶瓷膜、有机膜、锂吸附剂等分离材料的完整研发体系。截至2025年6月30日,公司及主要子公司持有生效发明专利106项、实用新型专利119项,另有125项专利申请已获受理。

(2)盐湖提锂核心技术:公司是国内首创将膜分离技术引入盐湖提锂产业化项目的企业,创新性地发展"吸附+膜"法盐湖提锂技术,自主成功研发出钛系、铝系锂吸附剂材料制备技术,成为国内少数同时掌握盐湖提锂关键材料及工艺并具有持续研发创新能力的企业。锂吸附剂溶损率、吸附效率等关键指标持续优化,可应用于碳酸盐型、硫酸盐型、氯化物型等不同类型卤水。

(3)陶瓷膜技术领先地位:公司是国家火炬计划重点高新技术企业、首批国家级专精特新"小巨人"企业,中国膜工业协会认定的"中国膜行业陶瓷膜领域龙头企业"。陶瓷滤膜产品及成套装备被国家工信部认定为第六批制造业单项冠军产品,"钛石膏资源化利用技术成套装备"入选《国家工业资源综合利用先进适用工艺技术设备目录(2021)》。

(4)持续的研发投入:2025年上半年研发费用2206.73万元,占营业收入比例为8.16%,处于行业较高水平。研发方向包括碳化硅陶瓷膜产业化、锂电新能源材料氧化物固态电解质(已完成多家下游厂商送样并获得小批量订货)等前沿领域。

(5)全过程服务能力:公司能够提供从工艺技术方案设计、膜材料与成套设备生产、系统集成到运营技术支持的全流程服务,在盐湖提锂、工业废水零排放、CO制燃料乙醇等复杂应用场景积累了丰富的项目经验。

3、重要财务指标分析:

1)营业总收入:

2025年三季报营业总收入为 3.74亿元,相较于2024年三季报的3.01亿元,同比增长24.37%。评价:公司营收在经历了2024年的负增长后,2025年重回稳健增长轨道,前三季度收入已超过去年前三季度水平,显示出较强的业务恢复能力和市场拓展韧性。

2)归母净利润:

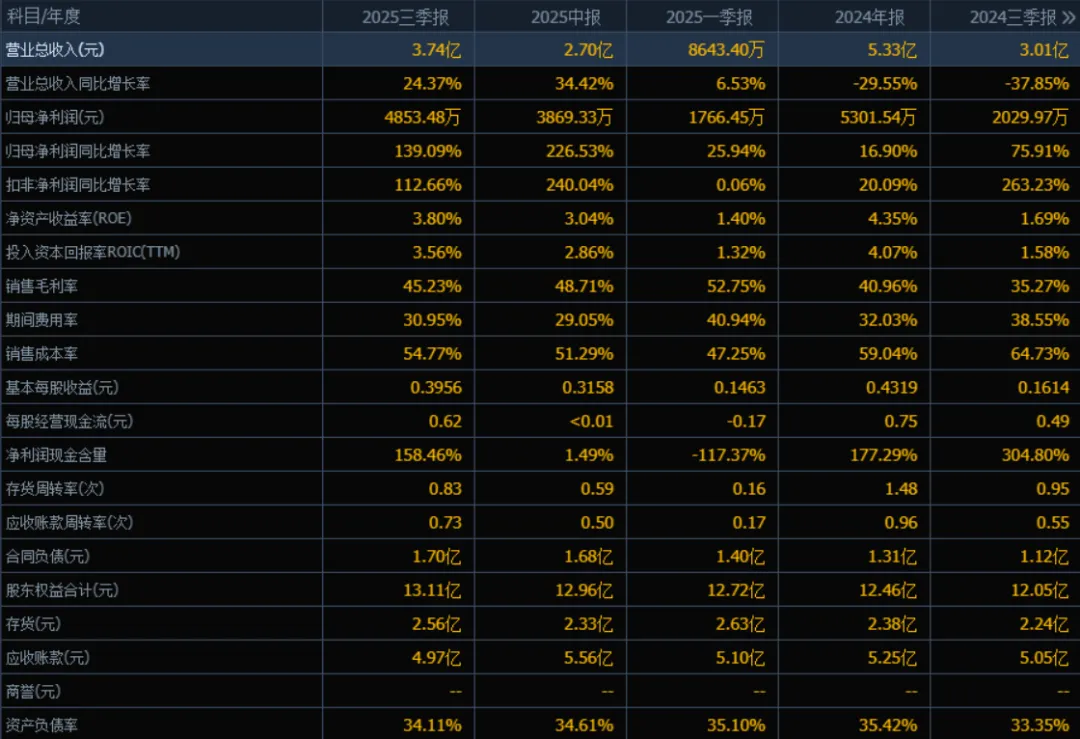

2025年三季报归母净利润为 4853.48万元,相较于2024年三季报的2029.97万元,同比增长139.09%。评价:净利润增速远超营收增速,表明公司盈利能力显著增强,可能受益于毛利率提升、费用控制或规模效应释放,利润端表现非常亮眼。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年三季报ROE为 3.80%,ROIC为 3.56%;2024年三季报ROE为 1.69%,ROIC为 1.58%。评价:两个指标均有明显提升,ROE翻倍以上增长,ROIC也大幅改善,说明公司资本使用效率和股东回报能力正在增强,经营质量持续向好。

4)销售毛利率:

2025年三季报销售毛利率为 45.23%,2024年三季报为35.27%,提升近10个百分点。评价:毛利率持续改善,且已连续三个季度保持在45%以上,说明公司产品结构优化、成本控制或定价能力增强,盈利基础更加稳固。

5)期间费用率:

2025年三季报期间费用率为 30.95%,2024年三季报为38.55%,下降7.6个百分点。评价:费用率显著下降,显示公司在费用管控方面成效明显,尤其是在收入增长的同时实现了费用效率提升,进一步支撑了利润的高增长。

6)销售成本率:

2025年三季报销售成本率为 54.77%,2024年三季报为64.73%,下降近10个百分点。评价:销售成本率持续下降,与毛利率提升形成呼应,反映公司成本结构优化成效显著,经营效率提升明显。

7)净利润现金含量:

2025年三季报净利润现金含量为 158.46%,2024年三季报为304.80%,但需注意2025年中报仅为1.49%。评价:虽然三季度现金含量较去年同期有所回落,但已从一季度的负值和中报的低位大幅回升,显示现金流状况在三季度显著改善,盈利质量得到修复。

8)存货周转率和应收账款周转率:

2025年三季报存货周转率为 0.83次,应收账款周转率为 0.73次;2024年三季报分别为0.95次和0.55次。评价:存货周转略有放缓,需关注库存管理压力;但应收账款周转率明显提升,说明回款能力增强,资金占用效率改善。

9)应收账款和存货:

2025年三季报应收账款为 4.97亿元,较2024年底的5.25亿元有所下降;存货为 2.56亿元,较2024年底的2.38亿元略有上升。评价:应收账款控制良好,呈下降趋势;存货略有增加,需结合周转率变化关注库存结构是否合理。

10)资产负债率:

2025年三季报资产负债率为 34.11%,2024年三季报为33.35%,略有上升但仍处于健康水平。评价:公司负债水平稳定,整体偿债风险较低,财务结构稳健,具备较强的抗风险能力。

总结性评价:

该公司在2025年展现出强劲的复苏与增长态势。营业收入和净利润双双实现高增长,尤其是净利润增速远超营收,反映出盈利能力的显著提升。毛利率持续走高、费用率下降、成本结构优化,共同推动了利润端的爆发式增长。从资产运营效率看,应收账款周转加快、回款能力增强,但存货周转略有放缓,需适度关注。现金流状况在三季度明显修复,净利润现金含量重回健康区间。ROE和ROIC显著提升,资本回报能力增强,股东价值持续释放。整体来看,公司已摆脱2024年的低谷,进入高质量发展阶段,盈利能力、运营效率、财务结构均处于向好趋势,具备持续成长的基础。

4、品牌质量及客户资源:

品牌影响力:公司是中国膜工业协会认定的"中国膜行业陶瓷膜领域龙头企业",陶瓷滤膜产品获国家工信部制造业单项冠军产品认定,"久吾"品牌在膜分离行业具有较高知名度和美誉度。公司先后获得四次国家科学技术进步奖、一次国家技术发明奖、中国专利优秀奖和2次中国膜行业专利金奖,技术实力获国家级认可。

技术水平:公司陶瓷膜产品在耐高温、耐酸碱、耐有机溶剂、孔径分布窄、分离效率等方面性能指标优于有机膜,达到国际先进水平;锂吸附剂材料实现进口替代,技术水平国内领先;钛石膏资源化利用技术被鉴定为达到国际先进水平。

客户分布:

新能源领域:西藏阿里地区辰宇矿业有限公司(2.93亿元合同)、国内多家大型盐湖资源企业(具体名称未披露,但包括盐湖股份、五矿盐湖等行业龙头企业的供应商体系)

化工/氯碱领域:海外氯碱化工项目、国内大型化工集团

生物制药领域:2025年上半年实现千万级海外项目订单,客户具体名称未披露

冶金/钢铁领域:应用于CO尾气制燃料乙醇工艺,客户包括贵州金泽新能源科技有限公司、河北首朗新能源科技有限公司、宁夏滨泽新能源科技有限公司、宁夏首朗吉元新能源科技有限公司等(系公司实控人配偶控制企业之联营企业之子公司,属关联方)

环保水处理领域:连云港久洋环境科技有限公司(联营企业,持股49%)、各地市政及工业园区污水处理项目

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为膜分离材料及设备制造业(国民经济行业分类:C35专用设备制造业),细分领域包括:

陶瓷膜材料:以氧化铝、氧化锆、氧化钛等无机材料制备的多孔分离膜,适用于苛刻环境下的流体过滤

有机膜材料:以有机聚合物制成的高分子分离膜,包括超滤膜、纳滤膜、反渗透膜等

锂吸附剂材料:用于盐湖提锂的离子筛材料,包括钛系、铝系等类型

上游:氧化铝、氧化锆等无机粉体原料,有机聚合物,以及泵、阀门、仪表等配套设备。下游:新能源(盐湖提锂)、化工、生物医药、食品饮料、冶金、环保水处理等行业。下游客户通常在新建扩建生产线、技术升级或环保设施建设时采购,具有项目制、周期长的特点。

2、行业的市场容量及未来增长速度:

根据半年报披露及行业数据:

全球膜市场:从本世纪伊始呈现强劲增长势头,化工、生物、医药、新能源、环保等产业升级推动高级分离纯化技术需求提升。

中国膜产业:受益于产业政策支持,膜行业产值规模稳步增长。据《新材料产业发展指南》,高性能分离膜材料被列入关键战略材料。

盐湖提锂市场:我国实施"双碳"战略,新能源汽车、储能行业快速发展,锂资源需求大幅上升。2024年盐湖股份、五矿盐湖等开启新一轮产能建设。据行业预测,2025-2030年全球盐湖提锂产能将以年均15%-20%速度增长,对应锂吸附剂材料市场规模有望从2024年的约15亿元增长至2030年的超50亿元。

环保水处理市场:2021年《关于推进污水资源化利用的指导意见》提出明确目标,城市供水、农村供水改造带来膜法深度处理需求,预计2025-2030年该领域膜设备市场年均增速10%-15%。

3、公司的市场地位:

陶瓷膜领域:公司是国内陶瓷膜技术取得突破后最早成立的从事陶瓷膜研发应用的企业之一,经二十多年发展,已成为中国膜行业陶瓷膜领域龙头企业,陶瓷滤膜产品获国家工信部制造业单项冠军产品认定。国内陶瓷膜市场集中度较高,公司与法国圣戈班(Saint-Gobain)、德国迈纳德(Mann+Hummel)等外资品牌及国内少数企业竞争,估算国内市场份额约15%-20%,位列前三。

盐湖提锂领域:公司是国内首创将膜分离技术引入盐湖提锂产业化项目的企业,"吸附+膜"法工艺及锂吸附剂材料实现自主可控,成为国内多家大型盐湖资源企业的共同合作选择。2025年上半年锂吸附剂业务营收1.43亿元,估算在国内盐湖提锂吸附剂市场份额约10%-15%,处于快速追赶阶段,目标成为行业龙头。

综合排名:在中国膜工业协会评选中多次获奖,技术实力和项目经验处于国内第一梯队。

4、公司的竞争对手:

陶瓷膜领域:法国圣戈班(Saint-Gobain,全球陶瓷膜龙头)、德国迈纳德(Mann+Hummel)、美国颇尔(Pall,已被丹纳赫收购)、国内三达膜(688101)、碧水源(300070,以有机膜为主)等

盐湖提锂领域:蓝晓科技(300487,吸附剂龙头)、久吾高科、部分科研院所及新兴材料企业

有机膜领域:碧水源、津膜科技(300334)、沃顿科技(000920)等

5、公司对于竞争对手的竞争优势:

技术完整性:国内少数同时掌握陶瓷膜、有机膜、锂吸附剂三大材料及系统集成能力的企业,可提供"材料+设备+工艺+服务"一揽子解决方案,而多数竞争对手仅聚焦单一材料或环节。

盐湖提锂先发优势:国内首创膜法盐湖提锂产业化应用,"吸附+膜"工艺耦合具有独特技术路线,与蓝晓科技等纯吸附剂企业形成差异化竞争。

客户粘性:膜分离系统具有定制化特点,客户转换成本高;公司在盐湖提锂、钛白粉废酸处理等细分领域积累了大量工业化项目经验,客户复购率高。

研发平台优势:拥有国家级研发平台8个,主持起草多项国家和行业标准,技术话语权强。

成本与服务:相比外资品牌,具有成本优势和快速响应的本地化服务能力。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有产能布局、在建项目、行业发展趋势及在手订单情况,对未来三年利润增长进行推测:

核心增长驱动因素分析:

年产6000吨锂吸附分离材料项目:截至2025年6月末累计投入95.06%,已接近完工。该项目完全达产后,预计年新增营收3-4亿元,毛利率约40%-50%,年贡献净利润约6000-8000万元。2025年已有部分产能释放,2026年预计全面达产。

盐湖提锂中试平台建设项目:累计投入57.38%,延期至2025年12月完工。该项目将强化公司在不同类型盐湖条件下的工艺验证能力,为后续大规模订单获取提供支撑,预计2026年开始贡献增量收入。

钛石膏资源化项目:累计投入90.89%,"一洗水工段"已达效,"煅烧线工段"受房地产市场影响未达预期。若下游建筑石膏粉市场回暖,2026-2027年有望释放潜力。

碳化硅陶瓷膜产业化:2025年上半年进入产业化过程,产品性能获客户认可,预计2026-2027年形成规模销售。

氧化物固态电解质:实验室测试性能提升,已获小批量订货,若动力电池技术路线向固态电池演进,2027年后可能成为新增长点。

海外市场拓展:2025年上半年生物制药领域实现千万级海外订单,氯碱化工海外项目持续推进,预计2026-2027年海外收入占比从目前的约1%提升至5%-10%。

利润增长预测(基于现有信息合理推测):

三年年均复合增长率(CAGR)预测:约45%-55%

关键假设与风险提示:

碳酸锂价格维持在8-12万元/吨合理区间,盐湖提锂投资保持景气

公司应收账款回收风险可控,经营性现金流逐步改善

固态电池技术路线演进进度存在不确定性

海外拓展受地缘政治、汇率波动等影响

增长性质判断:2025年增长主要来自锂吸附剂业务产能释放(结构性增长而非行业自然增长);2026年增长来自新建产能全面达产+新产品产业化(产能扩张驱动为主);2027年增长来自市场份额提升+潜在技术突破(产能利用效率提升+新产品贡献)。整体而言,这三年增长主要由公司自身产能扩张和产品结构升级驱动,而非单纯依赖行业自然增长(行业增速约15%-20%,公司增速显著高于行业)。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:69.70、57.10、29.55

注:$久吾高科$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。