中金深度解析:存款搬家的叙事与现实,2026年潜力几何?

2026年初,“天量存款到期”成为资本市场热议的焦点,存款搬家也顺势成为市场上涨背后的核心叙事。但市场对于这一现象的解读却存在诸多误区,比如天量到期到底意味着什么、存款搬家是不是就等于资金入市、2026年会复刻2017/2021年的存款搬家行情吗?

中金团队在2025年8月及2026年1月的两份深度报告中,从认知误区、资金来源、驱动因素、潜在规模等多个维度,厘清了存款搬家的“叙事”与现实,还测算出了居民存款搬家的真实潜力。今天我们就用通俗的语言,把这份报告的核心要点讲透,看清2026年存款搬家的真相。

1

先厘清:市场对存款搬家的7大核心认知误区

之所以大家对存款搬家的理解千差万别,核心是踩中了不少认知陷阱,中金报告中明确指出了7个最常见的误区,这也是看懂存款搬家的基础:

误区一:居民储蓄≠存款

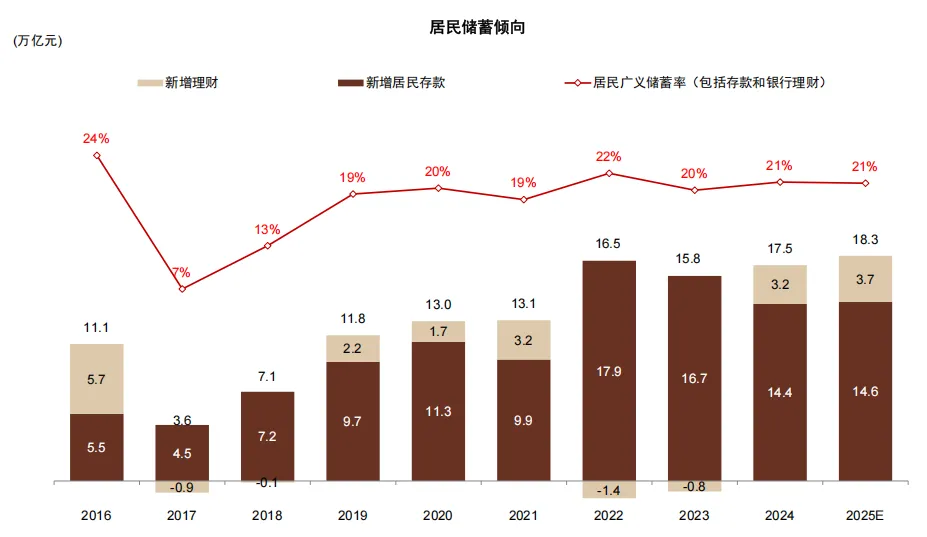

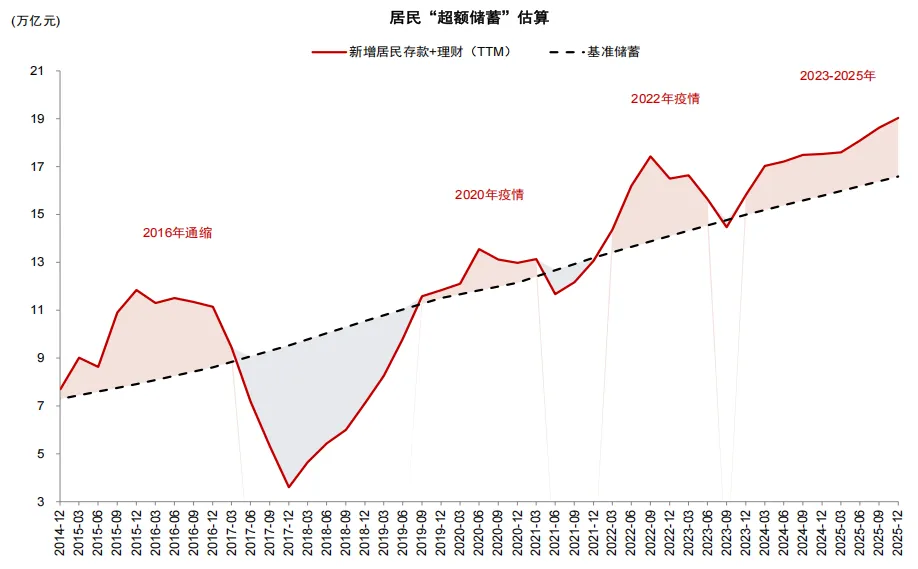

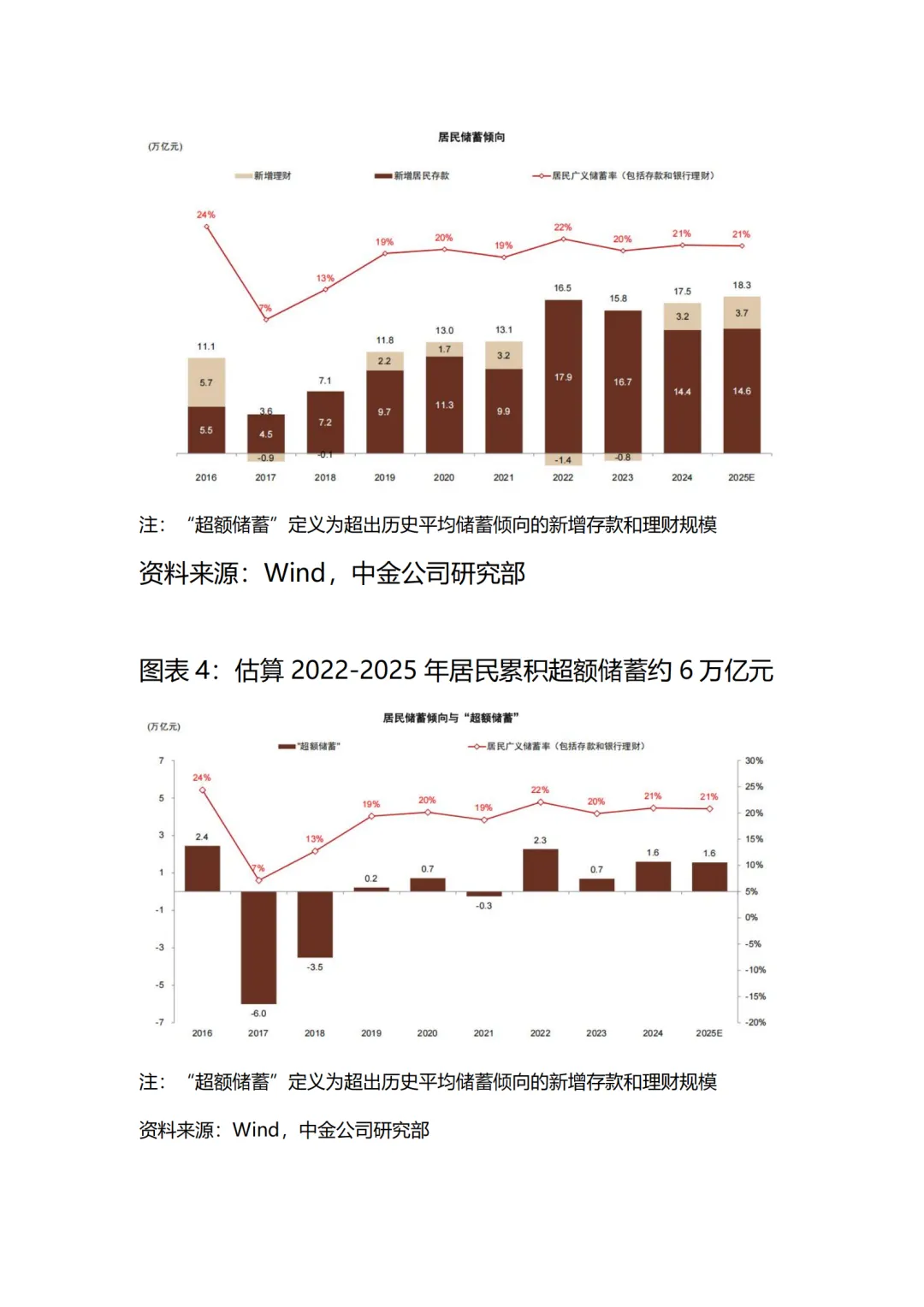

市场口中的“天量存款到期”,根源是2022-2023年居民长期限存款高增,但存款并非居民储蓄的全部,居民广义储蓄应包含存款+银行理财。2022-2023年的存款高增,本质是当时债市波动导致理财赎回的“再配置”,这部分超额存款和理财性质相近,只是在低风险资产中切换,并非居民新增的闲置资金。2022-2025年居民累计形成约6万亿元超额储蓄,且2025年储蓄倾向仍在21%高位,居民风险偏好并未出现实质性提升。

误区二:存款剩余期限≠存款合同期限

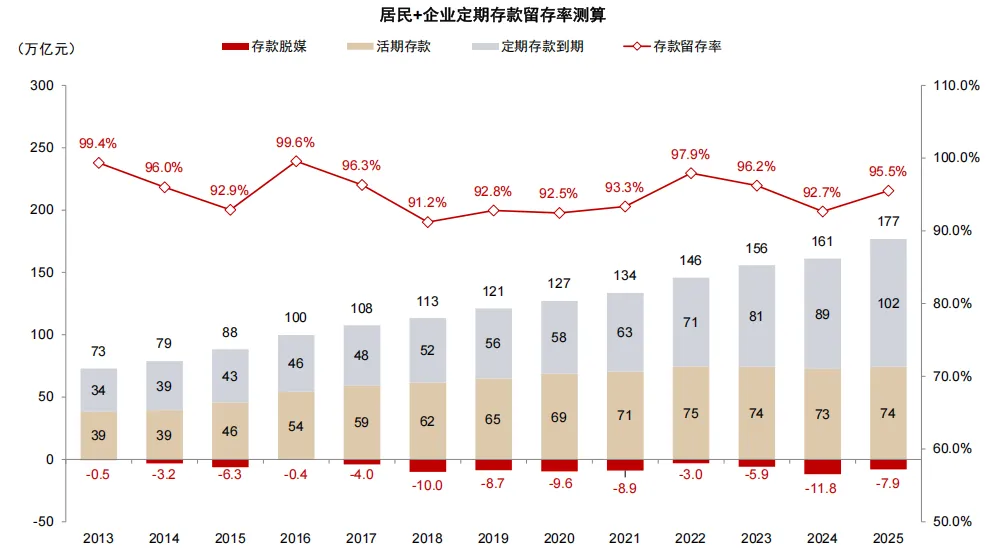

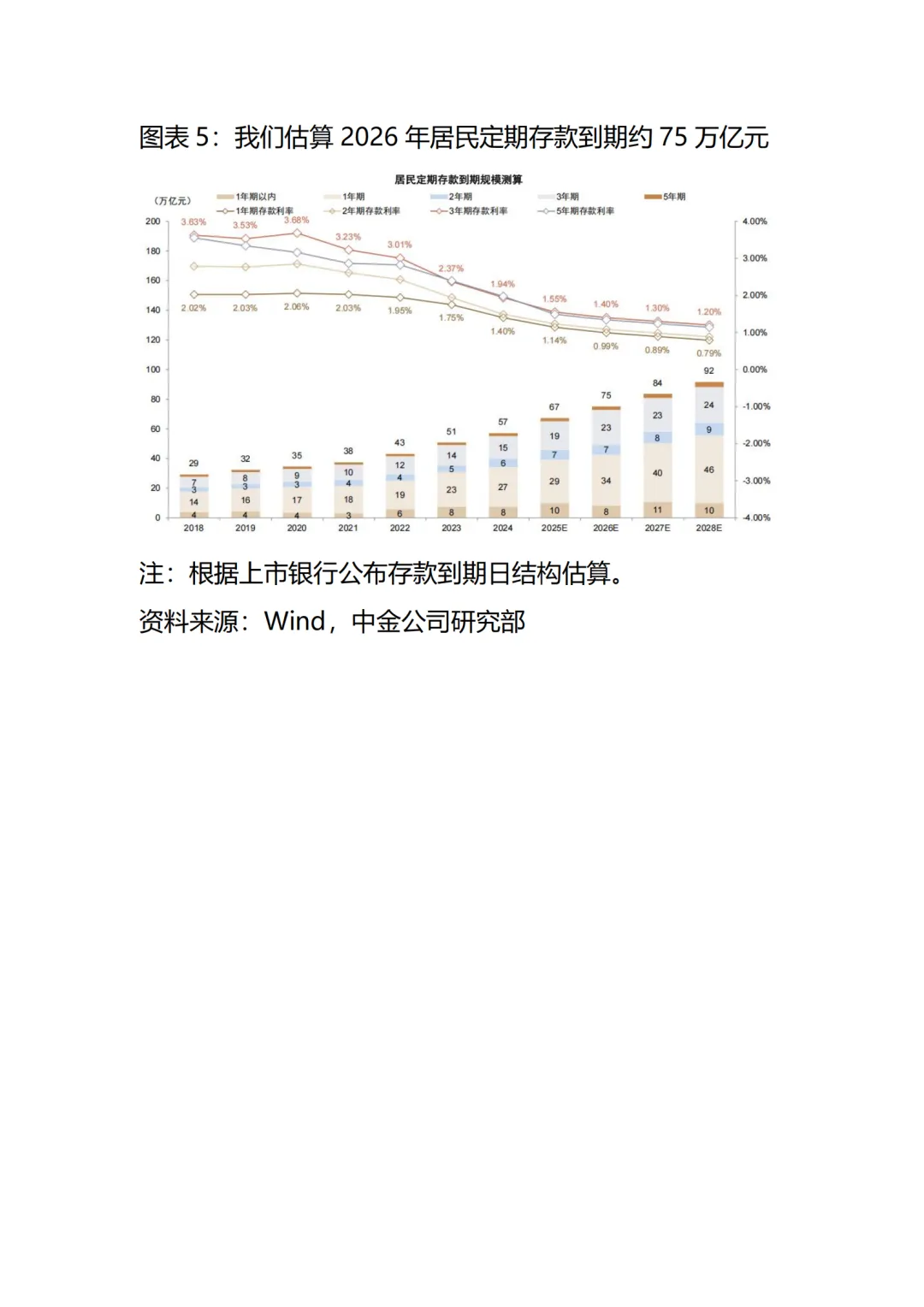

市场测算存款到期规模时,常把存款剩余期限当作合同期限,还误将企业存款纳入测算范围,这会大幅低估到期规模。实际上部分长期限存款会在短期内到期,仅测算居民存款的话,2026年居民定期存款到期规模约75万亿元,远高于市场50万亿左右的测算值。

误区三:存款净增≠存款吸收

很多人把存款净增等同于存款吸收和到期,进而误判到期节奏。比如2022年居民定期存款净增较2021年涨70%,但新吸收规模仅涨24%;且存款到期节奏比净增更均匀,2026年一季度1年期及以上定期存款到期29万亿元,是全年到期高峰,但并非集中到期,季末月份占比仅略高。

误区四:存款到期≠存款搬家

这是最关键的误区之一,存款到期只是有了再配置的可能,并非必然会“搬离”银行体系。中金引入“广义存款留存率”测算发现,绝大多数年份银行存款留存率都在90%以上,2025年更是高达96%,即便2024年存款向理财、债基迁移,留存率也有93%。近5年真正从银行体系流出的“金融脱媒”规模仅3-12万亿元,远低于市场想象。

误区五:存款搬家≠存款入市

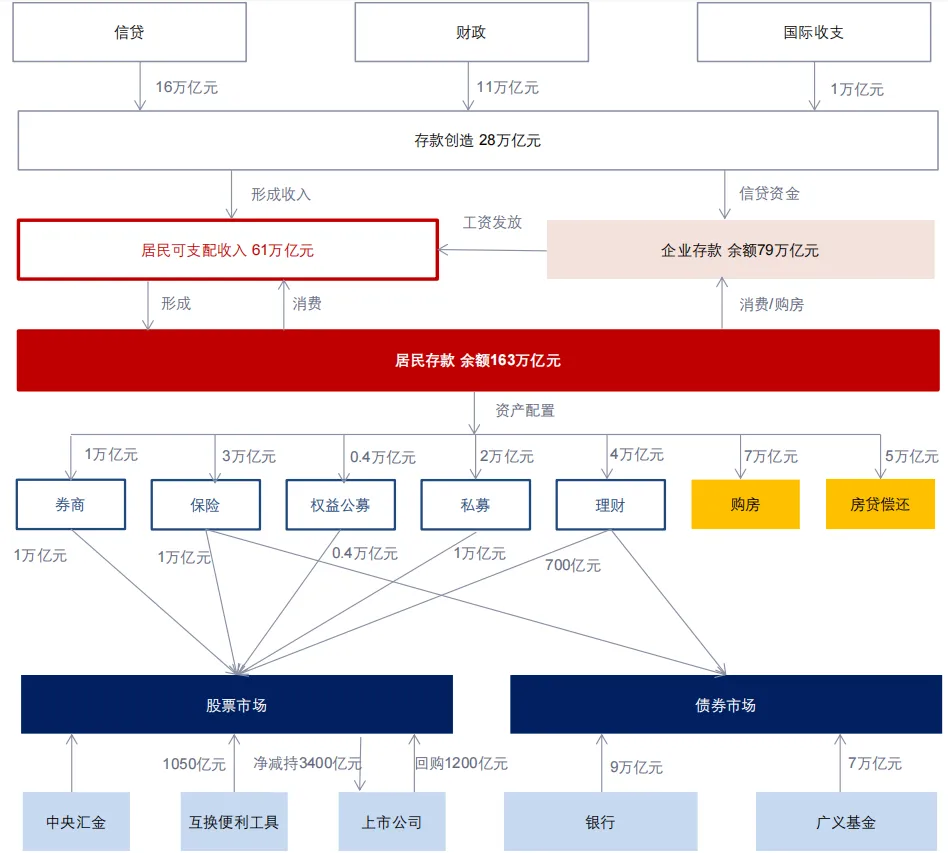

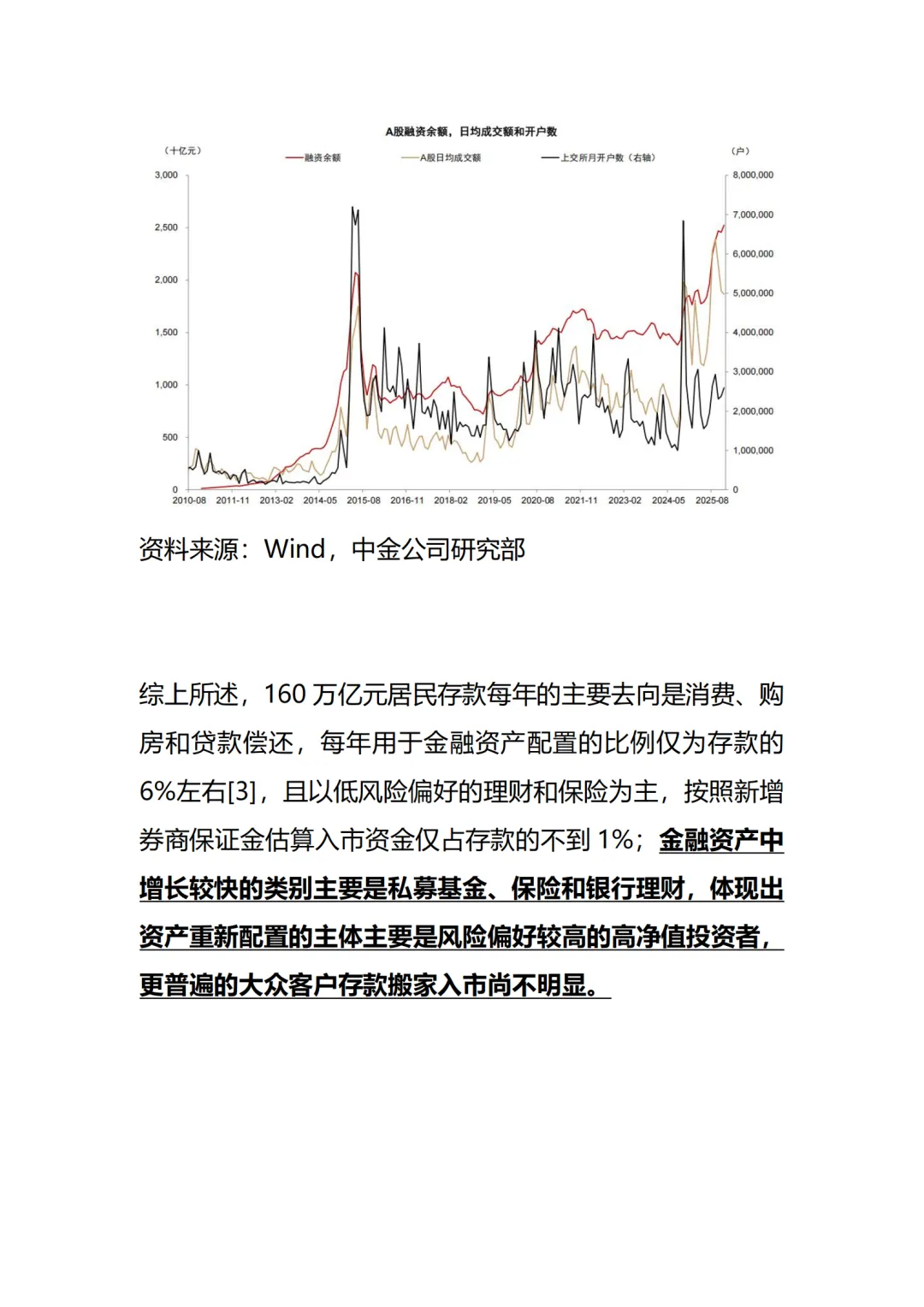

存款即便从定期中流出,去向也并非只有股市,而是呈现多元化特征。2025年数据显示,居民存款主要去向是消费、购房、房贷偿还,三者占比远超金融资产配置;用于金融资产配置的比例仅约6%,且以低风险的理财、保险为主,真正入市的资金占存款比例不到1%,目前仅高净值投资者有明显的资产再配置行为,大众客户入市迹象尚不明显。

误区六:非银存款增长≠存款入市

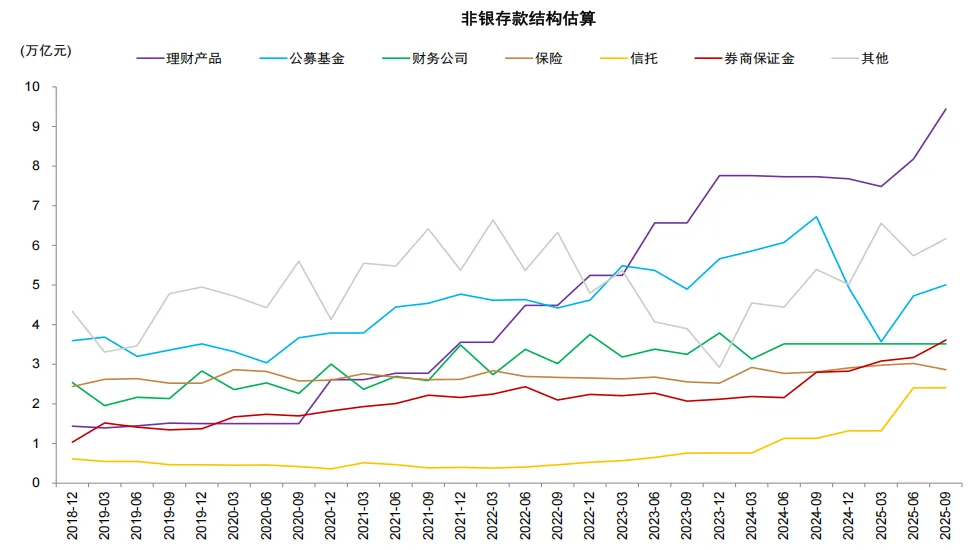

市场常把非银存款增长当作资金入市的信号,但二者并非强相关。截至2025年三季度,上市券商保证金仅占非银存款的11%,非银存款中占比最高的是银行理财(29%)、公募基金(15%);2025年前三季度非银存款增长的核心贡献是银行理财(37%),而非券商保证金。非银存款仅能作为高频监测指标,需区分背后的驱动主体。

误区七:2026年≠2017年/2021年

市场期待2026年复刻2017、2021年存款搬家入市的行情,但二者的宏观、流动性环境存在本质差异,2026年并不具备前两轮行情的核心条件,后续会详细拆解这一差异。

2

看迹象:存款搬家的信号已初步显现

其实从2025年5月开始,伴随股市回暖,存款向资本市场搬家的迹象就已经出现,主要体现在4个方面,也是市场感知到“存款搬家”的直接原因:

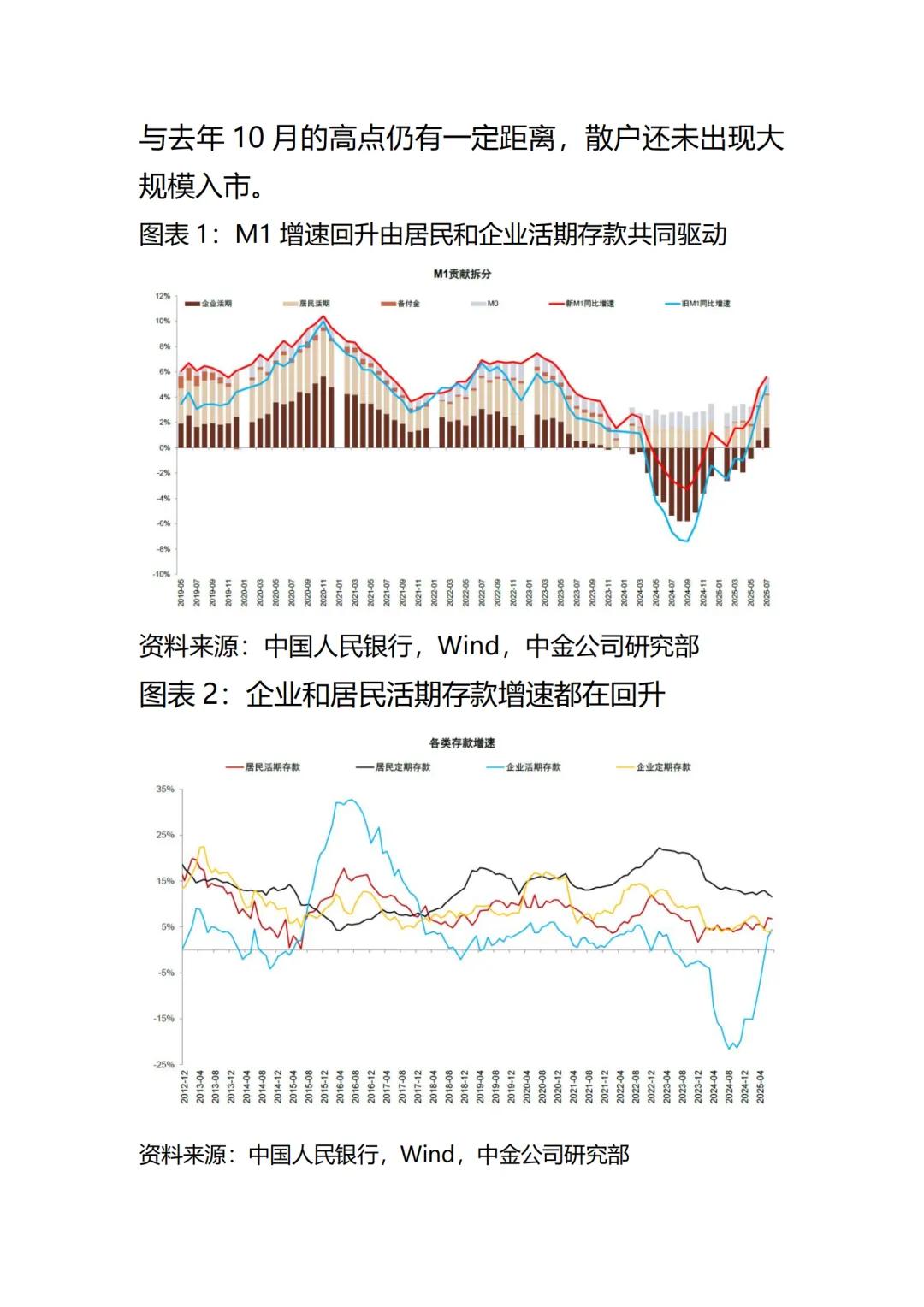

1. 存款活化,定期化趋势迎来拐点:2025年7月M1同比增长5.6%,较5月大幅提升3.3个百分点,除低基数效应外,核心是居民定期存款、银行理财到期后未续投,存款从定期向活期转化,成为潜在的入市资金,这也是2023年以来存款定期化趋势首次出现反转。

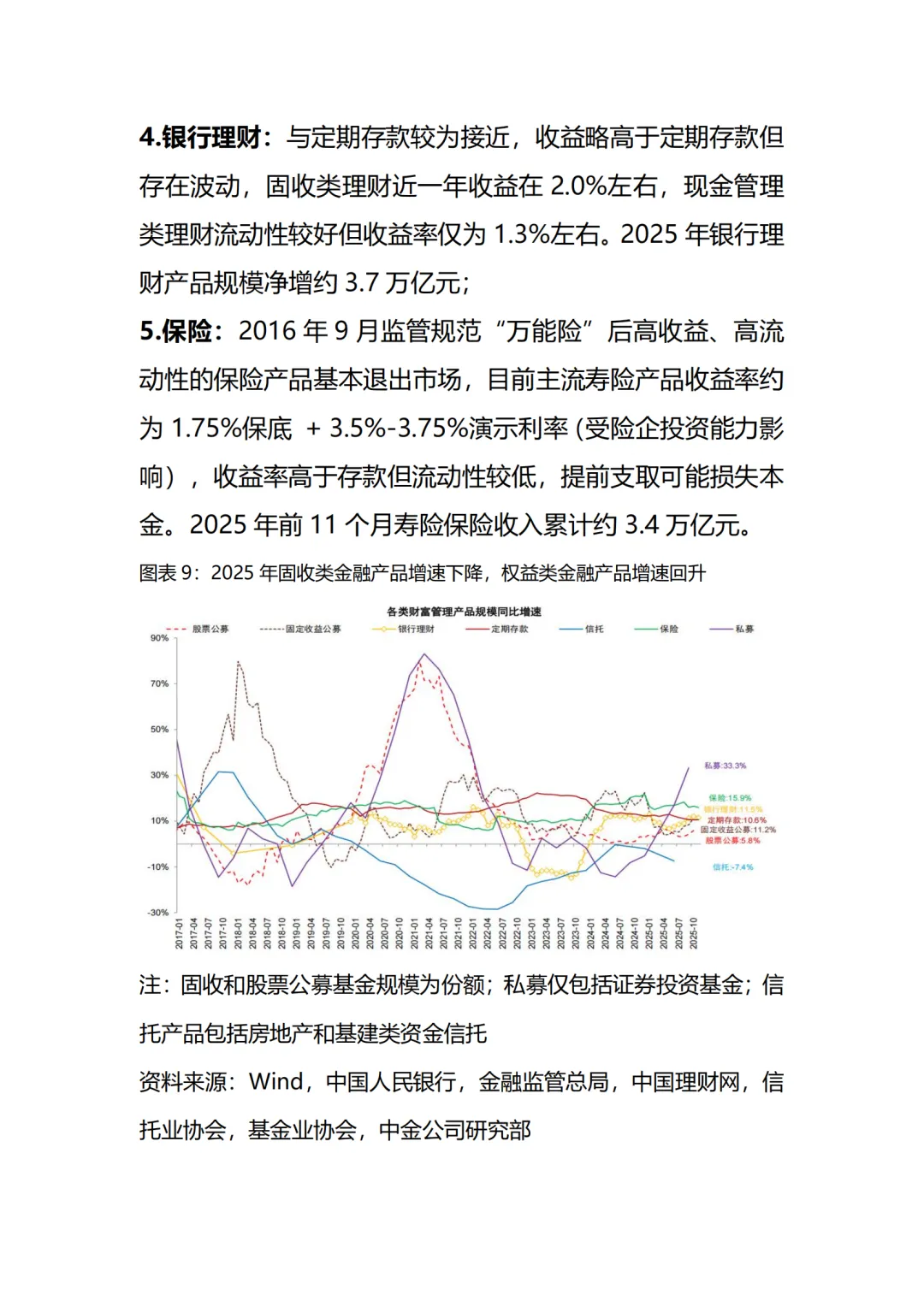

2. 权益类金融产品热度提升,固收类增速放缓:2025年银行理财、固收公募基金、信托等固收类产品规模增速明显下降,而股票公募、私募证券投资基金等权益类产品增速回升,保险产品也保持15%以上的增速,居民资产配置开始向权益类倾斜。

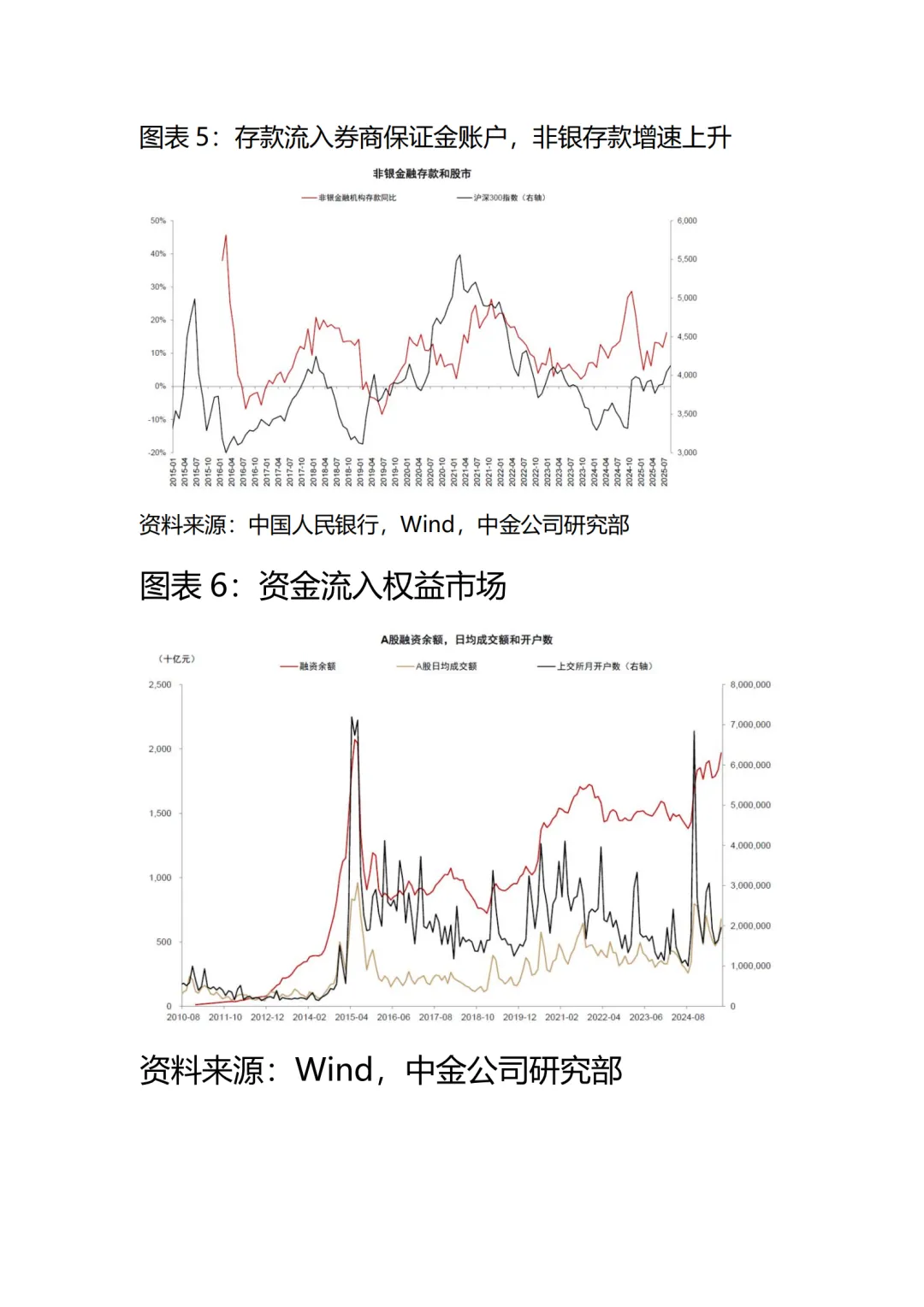

3. 券商保证金账户资金快速增长,非银存款同比多增:2025年7月非银存款同比多增1.4万亿元,核心原因之一是存款流入券商保证金账户,居民开始为入市做资金准备,这也是历史上存款搬家的典型信号。

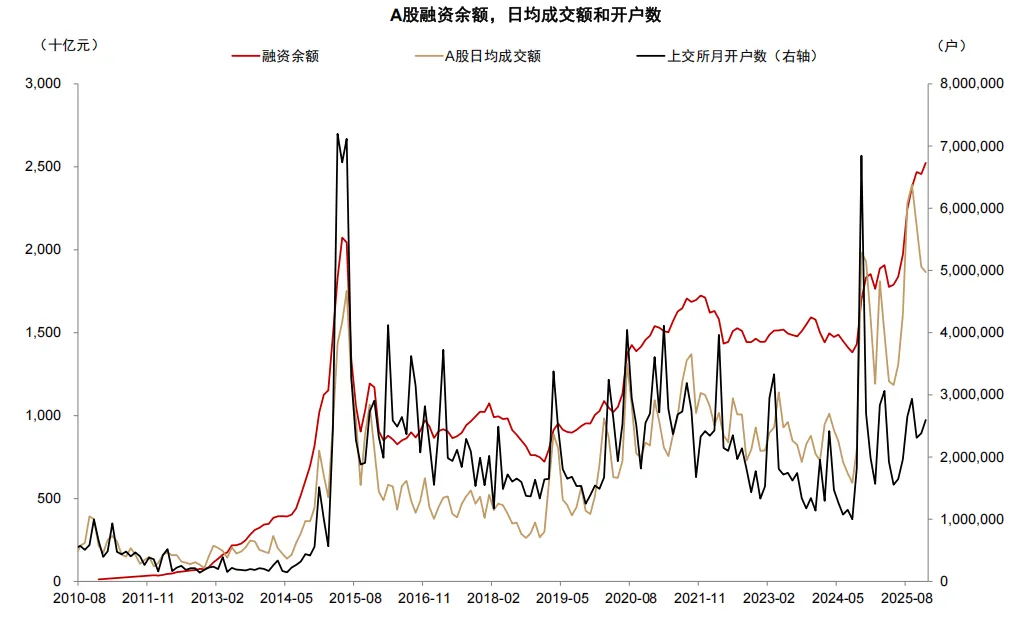

4. 资本市场活跃度提升,但散户入市仍不普遍:2025年8月以来A股单日成交额突破2万亿元,融资余额也突破2万亿元,资本市场资金活跃度显著提升;虽然上交所开户数有小幅增长,但与历史高点仍有差距,普通散户并未出现大规模入市的情况,资金入市仍以高净值客户为主。

3

找根源:搬家的存款,到底从何而来?

存款之所以能形成搬家的“弹药”,核心是居民积累了规模可观的超额储蓄,再加上存款创造的多重支撑,让市场有了“资金可搬”的基础,主要来源有两方面:

1. 2022-2025年累计约6万亿元超额储蓄,是核心“弹药”

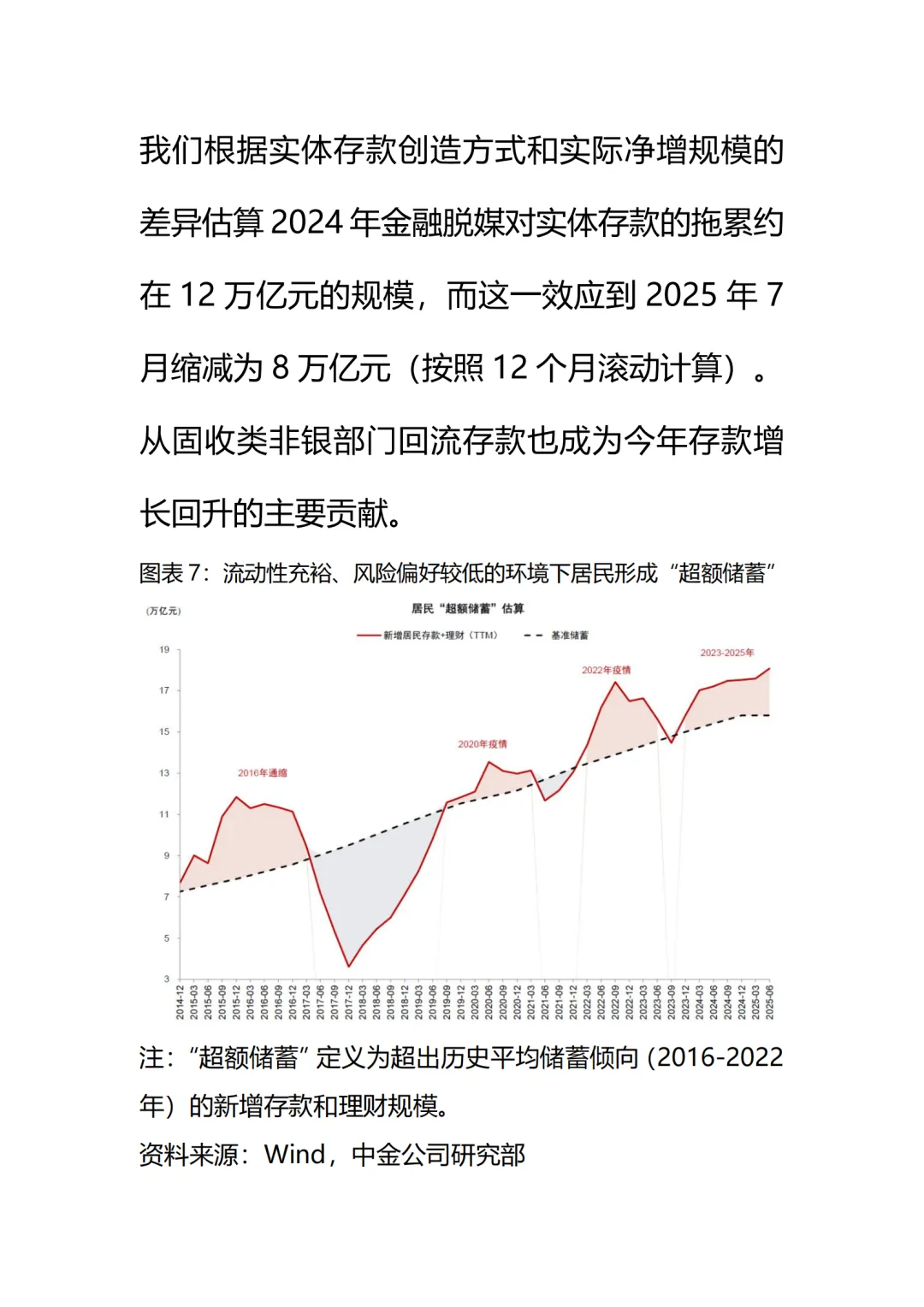

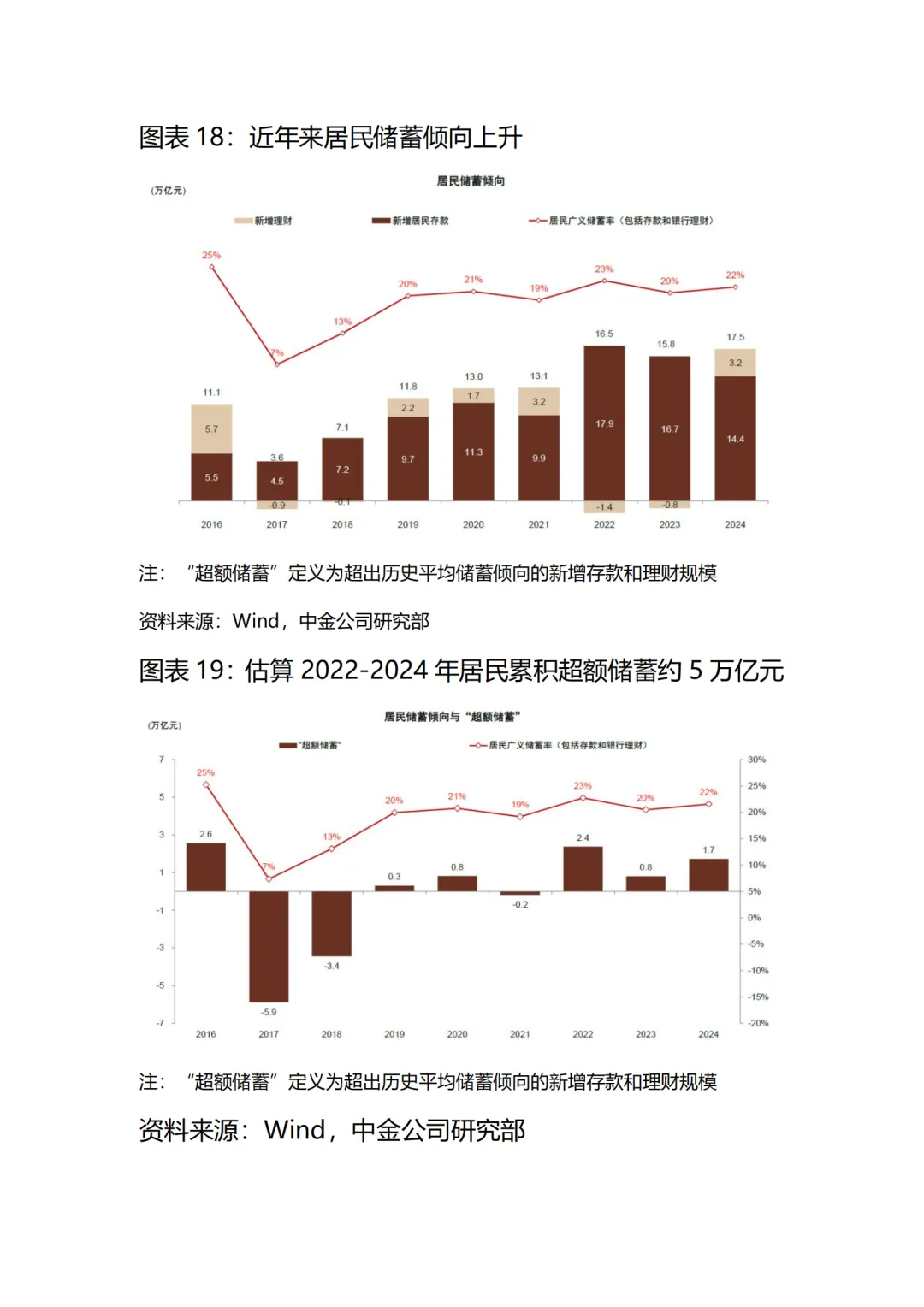

在流动性充裕、居民风险偏好较弱的环境下,2022-2024年居民先形成了约5万亿元超额储蓄,2025年这一规模进一步累积至6万亿元。所谓“超额储蓄”,是指居民新增存款+理财规模超出2016-2022年历史平均储蓄倾向的部分,这部分资金是居民可用于消费、投资的闲置资金,也是存款搬家的核心来源。

值得一提的是,中国并未出现日本90年代的“资产负债表衰退”,M2和社融增速始终保持在7%-8%左右,居民不会因偿还债务导致存款大幅减少,这为超额储蓄的积累和存款搬家提供了基础。

2. 存款创造的三大支撑,保障了市场流动性充裕

超额储蓄的积累,背后是存款创造的多重支撑,在居民和企业信贷需求疲弱的背景下,三大因素对冲了信贷创造的下滑,让市场始终保持流动性充裕:

一是财政投放和国际收支的对冲:财政加杠杆成为存款创造的核心力量,2025年7月财政对存款创造的贡献升至53%;同时出口商结汇、外资流出放缓,银行代客结售汇转为顺差,国际收支的贡献也从1%升至6%。

二是逆周期的信贷投放:国有大行成为信贷投放的主力,贷款增速超过中小银行,信贷主要投向基建、新质生产力、普惠等政策性领域,对冲了房地产信贷的收缩效应。

三是金融脱媒效应减弱:2023-2024年的金融脱媒规模约12万亿元,2025年7月这一规模缩减至8万亿元,资金从理财、固收基金等非银部门回流存款,成为存款增长的重要贡献。

4

析动因:2025年开始,存款为何突然要搬家?

尽管2022年以来市场就积累了超额储蓄,但存款向股市搬家的迹象直到2025年6-7月才显现,核心是四大驱动因素共同作用,推动居民风险偏好提升,让资金愿意从低风险存款转向资本市场:

1. 居民风险偏好提升,高净值客户率先入市:2024年“924”一揽子刺激政策推出后,央行和汇金对股市的支持、化债、消费支持等政策改善了长期经济预期;同时人工智能、新消费、创新药等新主题形成了新的投资叙事,推动居民风险偏好提升。其中高净值客户成为率先入市的群体,样本银行数据显示,中高净值客户金融资产增速显著回升。

2. “资产荒”缓解,A股成为资金新选择:2023-2024年房地产和股市回报率表现较弱,资金只能流向银行理财、债基等低风险产品;而2025年A股累计12个月平均回报达到20%左右,历史上这一回报率水平出现时,往往会伴随持续一年以上的存款搬家和股市上涨行情,A股的高回报让居民有了更优的资产配置选择。

3. 美元走弱,海外资金回流加码A股:2025年年初以来美元指数持续走弱,全球资金从美国回流,中国大陆账户持有美国股票规模下降约600亿美元,回流的海外资金为获取较高收益,纷纷选择进入A股市场,也带动了居民资金的入市意愿。

4. 实体投资预期偏弱,资金转向资本市场:本轮经济稳增长主要由国企投资拉动,2025年7月国企固定资产投资增速为3.5%,而民间投资增速为-1.5%,民间投资的低迷让实体投资回报预期不佳,大量民间资金无处可去,只能转向回报率更高的资本市场。

5

五、测潜力:2026年,存款搬家的真实潜力有多大?

结合2026年天量存款到期的背景,中金从4个视角测算了居民存款搬家的潜在规模,综合来看潜在入市资金约5-7万亿元,这一规模高于2016-2017年、2020-2021年两轮股市上涨行情的入市资金规模,但实际落地情况仍取决于多重因素:

1. 超额储蓄视角:2022-2025年累计的6万亿元超额储蓄是核心潜在资金,这部分资金可用于消费和投资,其中一部分将成为入市资金。

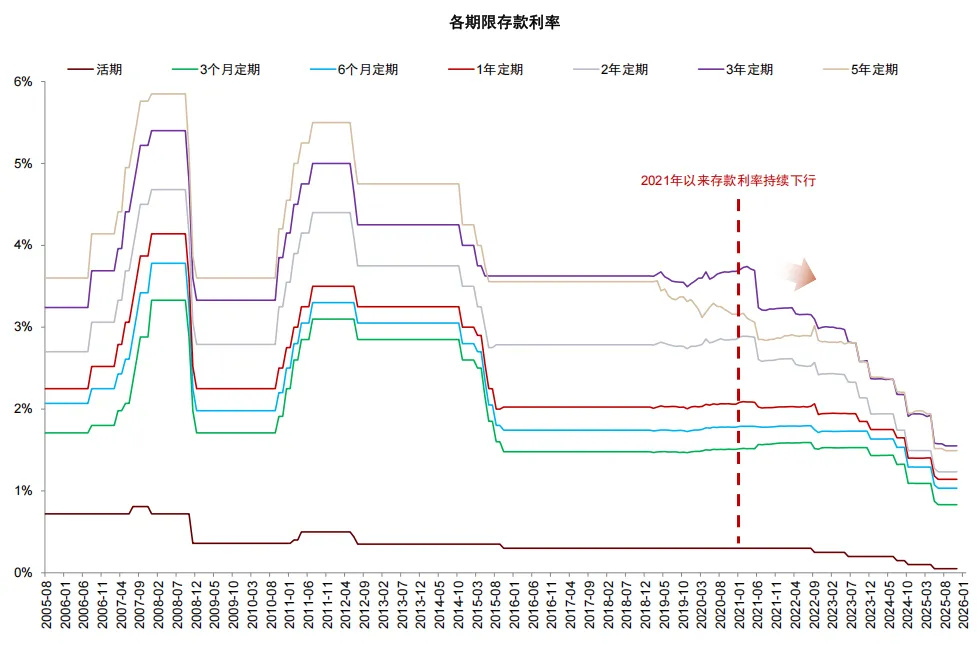

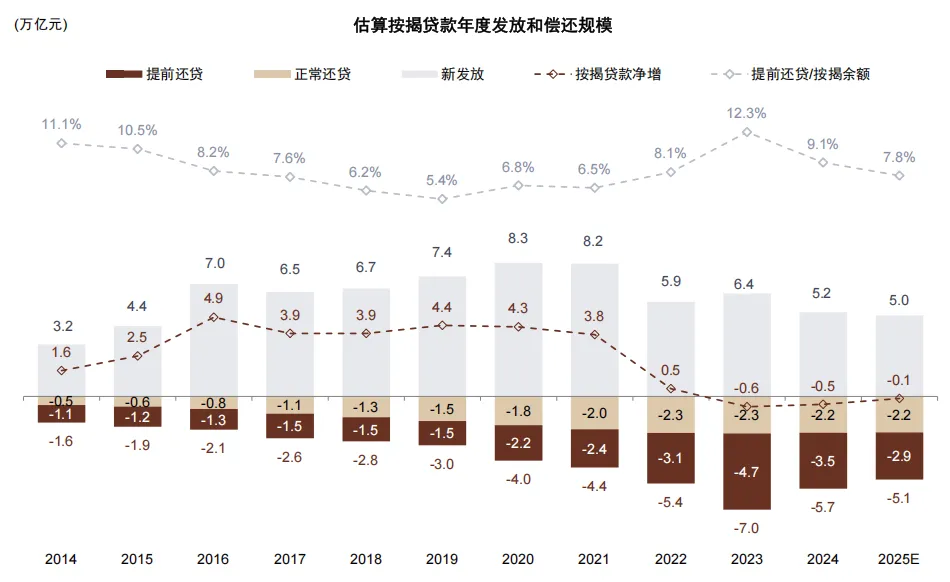

2. 存款到期视角:2026年居民定期存款到期规模约75万亿元,其中1年期及以上存款到期约67万亿元,较2025年增长17%。由于存款利率持续下调,长期限存款重定价后利率下降约140个基点,居民到期后不会再盲目续投,存在强烈的资产再配置需求。

3. 存款活化视角:如果经济持续复苏,2026年M1增速将继续上行至10%左右,居民活期存款增速也会同步上升,新增的活期存款具备更强的流动性,将成为潜在的入市资金。

4. 非银存款视角:参考2016-2017年、2020-2021年两轮行情,非银存款增速最高可达20%;2025年非银存款增速约15%,若2026年升至20%,将带来1万亿元的净增资金,且2026年IPO规模偏低,会让这部分资金对股市的支撑作用更明显。

需要注意的是,这5-7万亿元只是潜在入市规模,实际能有多少资金真正进入股市,还取决于宏观经济预期、货币政策、地缘政治、产业景气度等多重因素,并非必然落地。

6

辨差异:2026年难复刻2017/2021年,核心差异在哪?

市场期待2026年复刻2017、2021年的存款搬家行情,但中金认为,尽管当前居民存款与A股市值比例处于高位,与前两轮有相似之处,但本轮存款搬家的动能和居民风险偏好大概率低于历史水平,核心是四大宏观和流动性环境的本质差异:

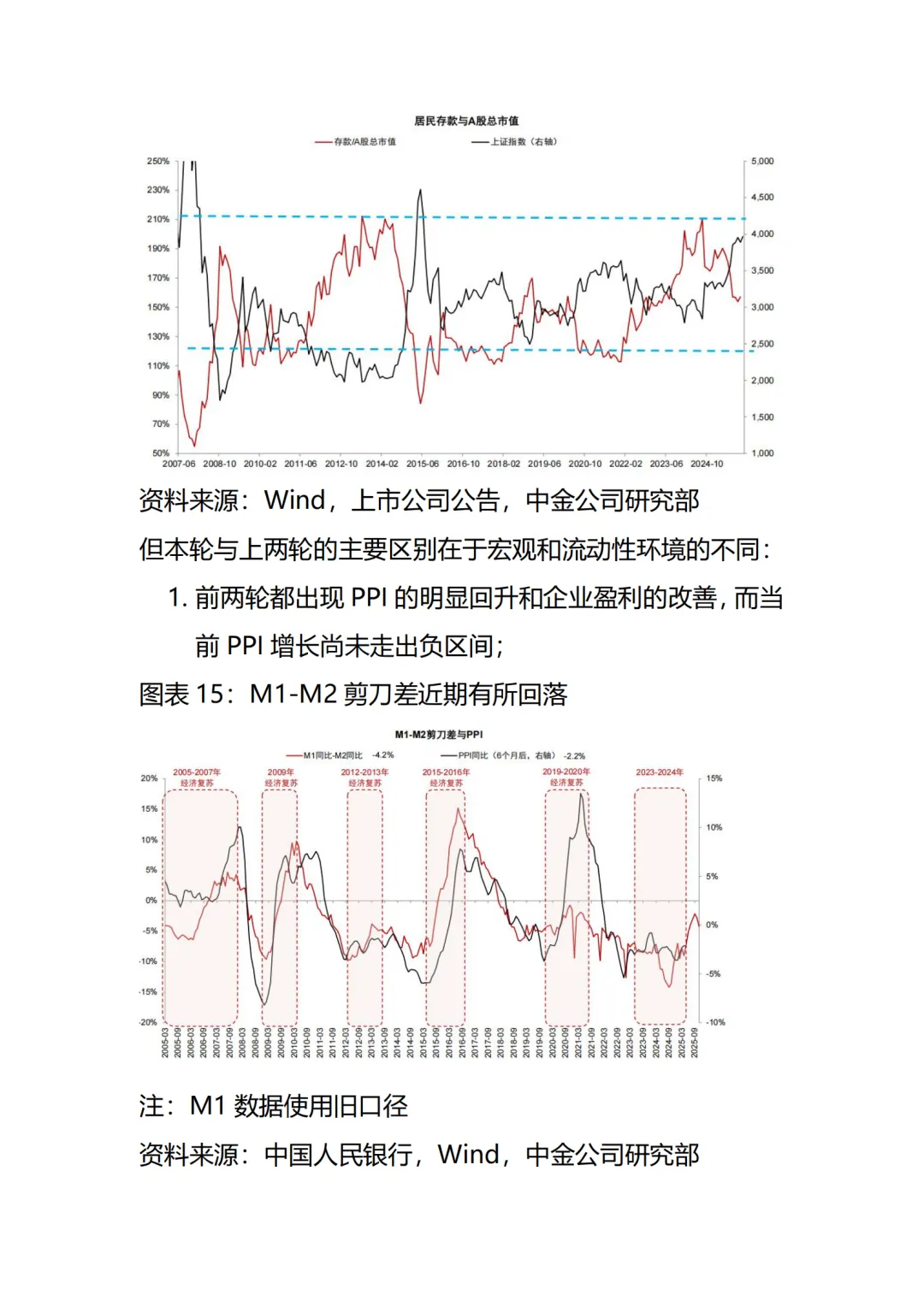

1. 企业盈利环境不同:2017、2021年两轮行情中,PPI均出现明显回升,企业盈利大幅改善,成为股市上涨和存款搬家的核心支撑;而2026年当前PPI增长仍未走出负区间,企业盈利改善尚不明显。

2. 房地产市场表现不同:前两轮行情中,房地产市场均出现明显回暖,成为居民资产配置的重要方向,也带动了整体经济和居民财富增长;而2026年房地产市场的供需矛盾仍然存在,并未出现实质性回暖。

3. 流动性与资金创造方式不同:前两轮存款创造主要由信贷主导,货币流通速度较高,M1增速回升明显;而本轮存款创造由财政投放和企业结汇主导,更多资金形成定期存款沉淀,M1增速虽有回升但绝对水平仍偏低。

4. 外资流入趋势不同:前两轮股市上涨中,外资均处于长期流入趋势,为市场带来了持续的增量资金;而本轮外资虽有回流,但持续流入的趋势尚未完全形成,对市场的支撑作用相对有限。

7

谈影响:存款搬家,对银行板块是利好还是利空?

存款搬家不仅影响资本市场,对银行板块的影响也十分显著,整体来看偏正面,但也存在一定的流动性压力,核心是“正收益覆盖小利空”:

正面影响:银行基本面迎来多重改善

1. 负债成本降低,息差有望扩张:存款活期化趋势显现,居民从高成本的长期定期存款转向活期存款和非银存款,而非银存款成本略低于一般存款,银行整体负债成本下降,息差扩张的确定性提升。

2. 财富管理业务直接受益:居民资产配置向权益类倾斜,银行代销股票基金、私募基金等财富管理业务的规模和收入将大幅增长,成为银行中间业务收入的核心增长点。

3. 经济预期改善,带动信贷需求回升:存款搬家背后是居民和企业对经济的预期改善,这将推动实体信贷需求逐步回升,银行贷款规模和收益也将随之提升。

负面影响:流动性管理难度加大,中小银行承压

1. 银行流动性指标承压:存款从一般存款转为非银存款,虽然负债并未流失,但非银存款的流动性特征与一般存款不同,会加大银行的流动性管理难度,对银行的流动性指标形成一定压力。

2. 中小银行债券投资收益或受扰动:股市吸引力提升可能导致债券市场受到阶段性扰动,利率上行空间虽有限,但部分债券投资收益占比较高的中小银行,营收增速可能会出现一定下降。

整体来看,存款搬家对银行的影响偏正面,银行板块的基本面根本上仍取决于经济增长的实际改善情况,高股息资产对险资等长期资金仍具备吸引力。

8

提风险:2026年存款搬家,需警惕两大核心风险

尽管2026年存款搬家具备一定潜力,但市场仍需警惕两大核心风险,这也是影响存款搬家持续性和实际规模的关键:

1. 存款搬家持续性风险:居民存款搬家的节奏和持续性,可能受到居民收入增长、资本市场波动、海外资金流向等外部因素影响,如果居民收入增长不及预期,或股市出现大幅波动,存款搬家的进度可能会明显放缓。

2. 经济预期和市场波动风险:当前宏观经济的不确定性因素仍然存在,若经济复苏不及预期,或地缘政治、产业政策出现扰动,会导致资本市场波动加大,居民风险偏好再次下降,进而抑制存款搬家的意愿。

结语

总的来说,2026年初的“天量存款到期”更多是资本市场的一场叙事,存款搬家的核心并非到期规模的大小,而是6万亿元超额储蓄的释放节奏,以及居民风险偏好是否能出现实质性提升。

2026年居民存款搬家确实具备5-7万亿元的潜在入市规模,高于2017、2021年两轮历史行情,但本轮搬家的动能大概率低于历史,想要让潜在资金真正落地,还需要宏观经济、企业盈利、房地产市场的进一步改善,以及实体投资回报预期的提升。

对于资本市场而言,存款搬家将为A股带来持续的增量资金支撑,而银行板块也将伴随存款搬家和经济复苏,迎来负债成本改善、财富管理业务增长的结构性机会。未来,存款搬家的进度,也将成为观察资本市场和经济复苏的重要风向标。

(本文核心观点均来自中金公司《居民存款搬家潜力几何?》《存款搬家的“叙事”与现实》深度报告,不构成任何投资建议)

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365报告库”(知识星球)

扫描下方二维码加入,即可下载

扫码添加小助手

进入星球群

精选行业报告

每日分享

免费查看及下载更多高清完整版报告

精选报告推荐

1. 澎湃新闻.邮储银行-国民养老需求趋势调研报告(附30页.1.5万字.30页PPT-完整版下载)

2. 吴晓波2025跨年演讲:AI闪耀中国,第四次浪潮下的产业革命与个体机遇(附64页.2.8万字全文.220页PPT-完整版下载)

3. 罗振宇2026“时间的朋友”跨年演讲:1000天后的世界(附89页.4万字全文稿.184页PPT及思维导图-完整版下载

4. 麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(附30页.1.5万字-完整版下载)

5. 中金公司-2026“挪储“深度分析报告:如何展望存款搬家资金流向?(附17页.2万字-完整版下载)

6. 麦肯锡-中国商业健康险的挑战与破局-奋楫正当时(附44页.3万字-完整版下载)

7. 华税-2026高净值人士税务合规报告(附39页.3万字-完整版下载)

8. 得到:2025AI 年度报告:从“会说话”到“会干活”,AI重构世界的20个核心真相(附334页.15万字-完整版下载)