关注并星标CPHI制药在线

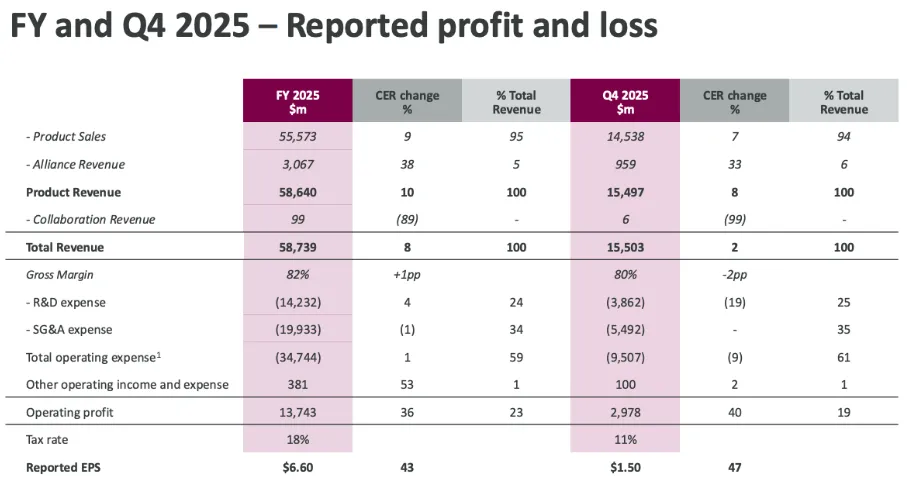

阿斯利康近日发布2025年财报,全球营收逼近600亿美元,肿瘤业务贡献超四成。在这份成绩单中,不仅有Farxiga、Tagrisso等老将稳坐江山,更有Enhertu等ADC新星狂飙突进。而中国区以67亿美元收入创历史新高,成为新兴市场的中流砥柱。

图源:阿斯利康 2025 年财报 PPT(下同)

肿瘤业务已成 “半壁江山”,ADC 能否接棒成为新引擎?

从阿斯利康 2025 年财报数据来看,其肿瘤药物营收表现极为亮眼,已突破 256 亿美元大关,占公司整体收入的 43.6% ,近乎撑起了公司业务的 “半壁江山”。在众多肿瘤产品中,Tagrisso(奥希替尼)、Imfinzi(度伐利尤单抗)等明星产品持续保持强劲的市场放量态势。奥希替尼作为三代 EGFR 抑制剂,凭借在肺癌治疗领域的显著疗效,在 2025 年销售额达到 72.54 亿美元,同比增长 10%。这一成绩得益于其在非小细胞肺癌(NSCLC)各期适应症的不断拓展,如今年 6 月在中国获批联合赛沃替尼二线治疗存在 MET 扩增的 NSCLC,为其打开了新的市场空间,也进一步巩固了其在肺癌靶向治疗市场的地位。

不过,真正在肿瘤领域引发行业高度关注的则是 Enhertu(德曲妥珠单抗)。这款由阿斯利康与第一三共合作开发的 ADC 药物,自 2019 年 12 月上市以来,便以惊人的速度在全球市场上攻城略地。到 2025 年,其销售额已逼近 50 亿美元,达到 49.82 亿美元,年增长率超过 32%。Enhertu 之所以能取得如此成绩,主要是因为其独特的药物设计和广泛的适应症覆盖。其采用了可裂解的连接子和高活性的拓扑异构酶 I 抑制剂 DXd,使得药物在肿瘤细胞内能够高效释放活性载荷,发挥强大的抗肿瘤作用。在适应症方面,Enhertu 不仅在 HER2 阳性乳腺癌治疗中展现出卓越疗效,还成功拓展至 HER2 低表达和 HER2 超低表达乳腺癌领域,极大地扩大了受益患者群体。今年 1 月和 4 月,Enhertu 相继在美欧扩大适用人群至 HER2 超低表达乳腺癌,仅这一新增人群就为其带来了显著的业绩增长。

阿斯利康对 ADC 药物寄予厚望,将其视为未来肿瘤业务增长的核心驱动力,积极布局 ADC 产品线。除了 Enhertu,公司的第二款 ADC 产品 Datroway(德达博妥单抗,TROP2 ADC)也已在市场上崭露头角。2025 年 1 月,Datroway 在美国获批上市,截至目前已斩获 HR+/HER2 - 乳腺癌和 EGFR 突变型 NSCLC 两项适应症。尽管其销售额尚处于起步阶段,2025 年为阿斯利康创收 0.78 亿美元,但市场潜力巨大。其全球 III 期试验正在布局 NSCLC 一线联合 K 药、TNBC 一线联合化疗等重要临床应用,有望进一步拓展市场。此外,阿斯利康在研 ADC 梯队还有 B7-H4 ADC(Puxitatug samrotecan)与 CLDN-18.2 ADC(CMG901)进入 III 期,预计 2026 - 2027 年递交 BLA,形成 “肿瘤 + 妇科 + 消化道” 多元化矩阵,为公司在 ADC 领域的长远发展奠定基础。

然而,ADC 药物市场的竞争也愈发激烈。随着越来越多的药企意识到 ADC 药物的潜力,纷纷加大研发投入,市场上的竞品不断涌现。在 HER2 ADC 领域,罗氏的 Kadcyla(恩美曲妥珠单抗)作为早期上市的产品,已在市场上占据一定份额,尽管 Enhertu 在一些临床数据上表现更优,但 Kadcyla 凭借先发优势和广泛的市场认知度,依然是强劲的竞争对手。在 TROP2 ADC 领域,吉利德的戈沙妥珠单抗是全球首 个上市的该靶点 ADC 药物,已获批多个适应症,在市场上拥有一定的用户基础。科伦博泰的芦康沙妥珠单抗也已在国内获批上市,且在肺癌适应症上取得突破,成为全球首 个在肺癌适应症获批上市的 TROP2 ADC 药物,对 Datroway 构成直接竞争。

除了竞品的冲击,ADC 药物在适应症拓展方面也面临挑战。随着研究的深入,容易开发的适应症逐渐被挖掘殆尽,后续适应症拓展进入深水区,需要攻克更多的技术难题和临床挑战。例如,在一些罕见肿瘤或特定基因突变亚型的肿瘤中,ADC 药物的疗效和安全性仍有待进一步验证,这不仅需要大量的临床试验投入,还面临着较高的失败风险。另外,ADC 药物的高昂成本也是限制其市场推广的重要因素,如何在保证药物质量和疗效的前提下,降低生产成本,提高药物的可及性,是整个行业需要共同面对的问题。

阿斯利康在肿瘤业务领域凭借现有产品的持续增长和 ADC 药物的布局,取得了显著成绩,但 ADC 药物市场的竞争和挑战也不容小觑。未来,ADC 药物能否持续保持高增长态势,接棒成为阿斯利康肿瘤业务的新引擎,关键在于其能否在激烈的市场竞争中突出重围,成功克服适应症拓展和成本控制等难题。

中国市场:增长稳健但暗藏结构隐忧

中国市场在阿斯利康的全球版图中占据着举足轻重的地位,堪称其业绩的 “压舱石”。2025 年,阿斯利康中国区收入达到 66.54 亿美元,同比增长 4%,占公司全球总收入的 11%,这一成绩不仅创下了中国区收入的历史新高,还助力阿斯利康连续第二年稳坐跨国药企中国区业绩榜首。在全球经济形势复杂多变以及医药行业政策不断调整的大背景下,能取得这样稳健的增长实属不易。

阿斯利康在中国市场的成功,很大程度上得益于其长期以来的本土化战略布局。自 1993 年进入中国以来,阿斯利康持续加大在华投入,构建了集研发、生产、销售于一体的完整产业链体系。在研发方面,阿斯利康在中国设立了全球战略研发中心,深度参与全球新药研发项目,积极与本土科研机构、高校开展合作,加速创新药物的研发进程,以更好地满足中国患者的需求。例如,其与药明康德等 CRO 企业的深度合作,充分利用本土研发资源,提升了研发效率。在生产环节,阿斯利康在无锡、泰州、青岛等地建立了全球生产供应基地,其中无锡生产基地已入选世界经济论坛灯塔工厂,通过引入先进的智能制造技术,实现了生产效率和质量的双重提升,不仅满足了中国市场的需求,还向全球 70 多个市场供应优质创新药品。在销售渠道上,阿斯利康凭借广泛的市场覆盖和专业的销售团队,深入渗透各级医疗市场,其创新药惠及中国约 6800 万名患者 ,市场认可度极高。

不过,阿斯利康在中国市场也面临着诸多挑战,结构隐忧逐渐显现。从增长动力来看,目前中国区的增长仍在较大程度上依赖奥希替尼等成熟产品。奥希替尼作为阿斯利康的明星产品,在中国市场已经上市多年,凭借其在肺癌治疗领域的卓越疗效,积累了庞大的患者群体和良好的市场口碑,为中国区收入做出了重要贡献。然而,随着市场的逐渐饱和以及同类竞品的不断涌现,奥希替尼的增长速度可能会逐渐放缓。例如,国内一些本土药企研发的三代 EGFR 抑制剂已经上市,虽然在市场份额上暂时无法与奥希替尼抗衡,但随着产品的推广和临床数据的积累,未来将对奥希替尼的市场地位构成一定威胁。

新兴产品如 Enhertu 在中国市场尚未完全放量。尽管 Enhertu 在全球市场表现出色,销售额持续攀升,但其在中国的商业化进程相对缓慢。这主要是由于中国 ADC 药物市场竞争激烈,本土药企纷纷布局 ADC 产品线,多款国产 ADC 药物相继获批上市,市场竞争格局复杂。同时,Enhertu 进入中国市场的时间相对较晚,在市场推广和医生、患者认知度的建立上需要一定时间。此外,ADC 药物的高昂价格也是限制其市场推广的重要因素,虽然 Enhertu 已被纳入新版国家医保目录,但医保报销后的价格对于部分患者来说仍然较高,可及性有待进一步提高。

阿斯利康在中国市场虽然取得了显著成绩,但也面临着诸多挑战和结构隐忧。未来,其能否在中国市场继续保持领先地位,实现可持续增长,关键在于其能否成功应对医保谈判、集采政策以及本土药企竞争等挑战,充分发挥自身的研发和市场优势,实现业务结构的优化升级 。

2030年800亿目标:管线、并购与风险并存

阿斯利康在 2025 年财报中明确提出了一个宏伟的目标:到 2030 年,公司营收突破 800 亿美元,同时推动至少 20 款新药上市。这一目标不仅展现了阿斯利康对未来发展的坚定信心,也为公司的战略布局和业务发展指明了方向。从目前的业务发展态势和管线布局来看,阿斯利康有一定的底气去实现这一目标,但也面临着诸多挑战和风险。

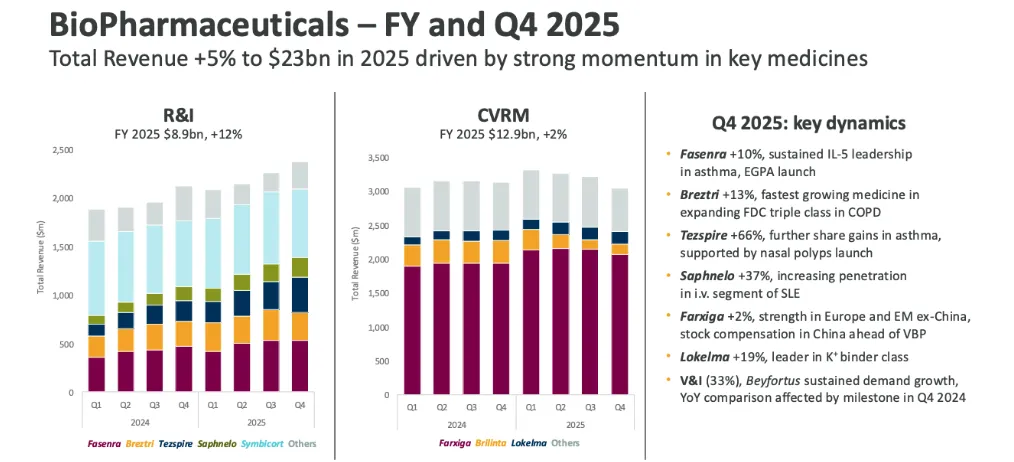

从现有管线布局来看,肿瘤、CVRM(心血管、肾脏和代谢疾病)、罕见病仍是阿斯利康重点发力的领域,这些领域也将成为其实现 800 亿目标的关键增长引擎。在肿瘤领域,除了前文提到的 ADC 药物和明星产品持续增长外,阿斯利康还在积极布局其他创新疗法。例如,其在免疫肿瘤学和双特异性抗体领域的研发取得了一定进展。PD-1/TIGIT 双抗 rilvegostomig 的 III 期 ARTEMIDE 系列研究覆盖了非鳞 / 鳞状 NSCLC、胃癌、胆道癌等多个癌种,预计 2026 年起陆续读出 OS 数据;PD-1/CTLA-4 双抗 volrustomig 的 III 期 eVOLVE-Cervical、eVOLVE-RCC02、eVOLVE-HNSCC 三大适应症同步推进,2025 年下半年迎来宫颈癌 OS 中期分析。管理层预计,到 2030 年 ADC + 双抗组合将贡献肿瘤板块超过 50% 的收入,成为肿瘤业务的第二成长曲线。

在 CVRM 领域,小分子战略初见成效。板块核心资产达格列净(Farxiga)凭借在心力衰竭和慢性肾病领域的新适应症拓展,持续为公司贡献稳定收入。2025 年,达格列净实现销售额 84.05 亿美元,同比增长 9%。候选药物 baxdrostat 的三期临床试验表现积极,在难治性高血压治疗中达成了所有主要及次要终点,管理层预计其峰值销售额可达 50 亿美元,其中一半来自单药治疗,另一半来自与达格列净的联合疗法。这一潜在的重磅产品将为 CVRM 领域的增长注入新动力。

罕见病业务方面,尽管整体增速相对较为稳定,但阿斯利康通过不断拓展产品适应症和市场,也在持续挖掘增长潜力。两款 C5 单抗 Ultomiris(瑞利珠单抗)和 Soliris(依库珠单抗)合计贡献了大部分收入。其中,Ultomiris 得益于新适应症扩展、新市场扩张以及 Soliris 的成功转化,2025 年销售额增速高达 24%,达到 22.28 亿美元。不过,Soliris 面临着生物类似药的竞争冲击,2025 年销售额有所下滑。阿斯利康也在积极布局其他罕见病药物,如低磷酸酯酶症新药 Strensiq(阿司福酶 α)和神经纤维瘤疗法 Koselugo(司美替尼)增势迅猛,有望在未来成为新的业绩增长点。

然而,阿斯利康要实现 2030 年 800 亿美元的营收目标,并非一帆风顺,面临着诸多挑战和风险。研发投入增速与营收增速的不平衡是一个潜在问题。2025 年,阿斯利康的研发投入为 142.32 亿美元,同比增长 4%,而营收增速为 8%,研发投入增速已低于营收增速。这可能会对公司未来的创新能力和管线推进产生一定影响。研发新药是一个高风险、高投入且周期长的过程,需要持续的资金支持和资源投入。如果研发投入不足,可能导致研发项目进展缓慢,甚至失败,从而影响公司的长期发展。

罕见病板块的下滑风险也不容忽视。虽然目前罕见病业务整体保持稳定增长,但 Soliris 作为该板块的明星产品,面临着生物类似药的激烈竞争。安进的 Soliris 生物类似药 Bkemv 已获 FDA 批准,Samsung Bioepis 的 Epysqli 也获得 FDA 批准并由 Teva 在美国商业化,这些生物类似药的进入对 Soliris 的市场份额构成直接威胁。2025 年,Soliris 的全球销售额为 25.9 亿美元,相较于 2023 年的 27.75 亿美元有所下滑。如果不能有效应对生物类似药的竞争,罕见病板块的业绩可能会受到更大冲击,进而影响公司整体营收目标的实现。

外部市场环境的不确定性也是一个重要风险因素。医保谈判和集采政策在全球范围内的推进,对药企的产品价格和市场份额产生了重大影响。在中国,医保谈判和集采政策已成为常态,阿斯利康的多款产品受到波及。例如,达格列净片参与第十一批国家药品集采,虽然集采后销量可能会有所增加,但价格的下降将不可避免地压缩利润空间。在其他国家和地区,类似的医保控费政策也在不断出台,这对阿斯利康的全球市场布局和营收增长带来了挑战。

竞争对手的压力同样不可小觑。在肿瘤领域,众多药企纷纷加大研发投入,布局创新疗法,市场竞争日益激烈。除了前文提到的 ADC 药物市场竞争外,在免疫肿瘤、靶向治疗等领域,阿斯利康也面临着来自默沙东、辉瑞、罗氏等国际药企以及众多本土创新药企的竞争。这些竞争对手在产品研发、市场推广、销售渠道等方面各有优势,可能会抢占阿斯利康的市场份额,影响其营收增长。

为了应对这些挑战,实现 2030 年 800 亿美元的营收目标,阿斯利康或许仍需通过外部合作与并购来补强管线。在过去的几年中,阿斯利康已经通过一系列的并购和合作,增强了自身的研发实力和产品线。例如,通过收购 Alexion,阿斯利康获得了 Soliris 和 Ultomiris 等重磅罕见病药物,拓展了在罕见病领域的布局。2025 年,阿斯利康宣布与中国制药公司石药集团达成合作,潜在交易金额高达 185 亿美元,涉及包括减重疗法在内的八款创新长效多肽药物。通过与本土药企合作,阿斯利康不仅能够利用本土的研发资源和市场优势,还能加速创新药物的研发和商业化进程。

结语

阿斯利康的2025,是一场“守成与开拓”的双线战役。一方面依靠传统优势领域稳健输出,另一方面押注ADC等新技术构筑护城河。中国市场的增长虽缓却稳,成为其全球布局中不可或缺的压舱石。然而,医药行业的竞争从未止步,管线深度、研发效率与市场响应速度,将共同决定阿斯利康能否在2030年触及千亿之门。未来已来,唯变不变。

参考来源:

1、 阿斯利康的2025财报PPT

2、 阿斯利康官网

END

扫码领取CPHI China2026展会门票

智药研习社近期直播

来源:CPHI制药在线

声明:本文仅代表作者观点,并不代表制药在线立场。本网站内容仅出于传递更多信息之目的。如需转载,请务必注明文章来源和作者。

投稿邮箱:Kelly.Xiao@imsinoexpo.com

▼更多制药资讯,请关注CPHI制药在线▼

点击阅读原文,进入智药研习社~