摘要

1、行业整体呈现规模平稳、结构多元的运行态势,资产证券化水平持续提升,板块分布涵盖港口、航运等多个细分领域。

2、估值处于历史相对低位,板块分化显著,传统重资产企业估值承压,而聚焦细分赛道或具备绿色转型优势的企业获得市场溢价。

3、盈利端受外部环境与政策成本影响出现波动,但行业整体盈利稳定性较强,头部企业凭借资源与效率优势,集中度显著高于营收集中度。

4、现金流与负债结构保持稳健,为行业推进船队更新、环保技术改造等长期发展举措提供坚实财务支撑。

5、未来发展受环保政策深化、全球贸易格局调整及运价周期波动等因素主导,头部企业与绿色转型先锋有望进一步凸显竞争优势。

正文

一、行业整体环境回顾

2025 年前三季度,全球航运市场处于地缘政治动荡与环保转型交织的关键阶段,沪深 A 股水上运输业上市公司的业绩表现深度受益于行业结构性机会,同时也面临地缘政治动荡、环保合规导致运力调整带来的双重挑战。

从全球市场来看,2025 年地缘政治格局出现了一些积极变化,红海航线安全风险缓解推动航运效率回升,但俄乌冲突后续影响仍在持续,俄罗斯大宗商品出口贸易流向重构为干散货运输带来增量需求,同时美国发起的贸易战虽有缓和但尚未偃旗息鼓,未来随时可能重燃战火,给全球贸易带来不确定的风险。环保政策方面,欧盟排放交易计划(EU-ETS)进入第二阶段,航运公司需按 2024 年排放量的 70% 清缴碳配额,叠加《欧盟海运燃料条例》正式实施,推动行业加速向低碳转型,风力辅助推进系统(WAPS)安装、双燃料船舶推广成为行业主流趋势。

运价方面,干散货市场呈现 "先稳后升" 态势,波罗的海干散货运价指数(BDI)前三季度均值达 1978 点,较 2024 年同期增长 12.6%,其中海岬型船受益于铁矿石跨洋运输需求增长,期租均价同比上涨 18.3%;油轮市场供需格局改善,超大型油轮(VLCC)TD3C 航线前三季度期租均价回升至 38600 美元 / 日,较 2024 年下半年低谷反弹 42%;集装箱船市场受红海航线恢复影响,运价有所回调,但巴拿马型船仍保持相对强势。

造船市场方面,中国船厂主导地位持续巩固,2024 年全球新船订单中中国占比达 76.1%,双燃料船舶成为新船订单主流,占比超 70%,这为 A 股航运公司船队更新提供了充足供给。同时,船舶拆解量维持低位,2024 年全球拆船量仅 650 万 Dwt,老旧船舶持续运营支撑行业运力供需平衡。

二、上市公司财报分析

1、行业[1]上市公司数量、股本与市值

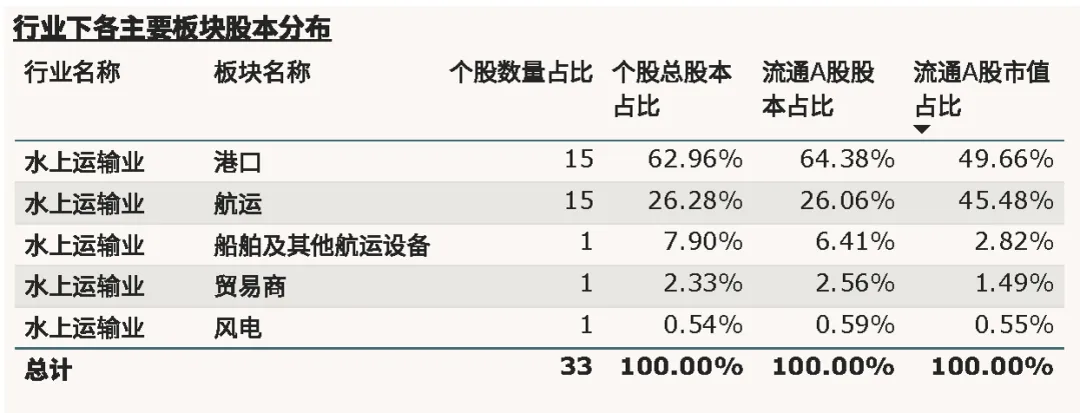

截止至2025Q3季度,水上运输业[2]共有沪深A股上市公司[3]33家,板块分布呈现多元化特征:港口板块15家,占个股数量的45.45%,对应流通A股股本占比64.38%、流通A股市值占比49.66%;航运板块15家,个股数量占比45.45%,流通A股股本占比26.06%、流通A股市值占比45.48%;船舶及其他航运设备、贸易商、风电板块(珠海港因风力发电业务营收占比过半,被划入风电板块)各1家,市值占比均不足3%。

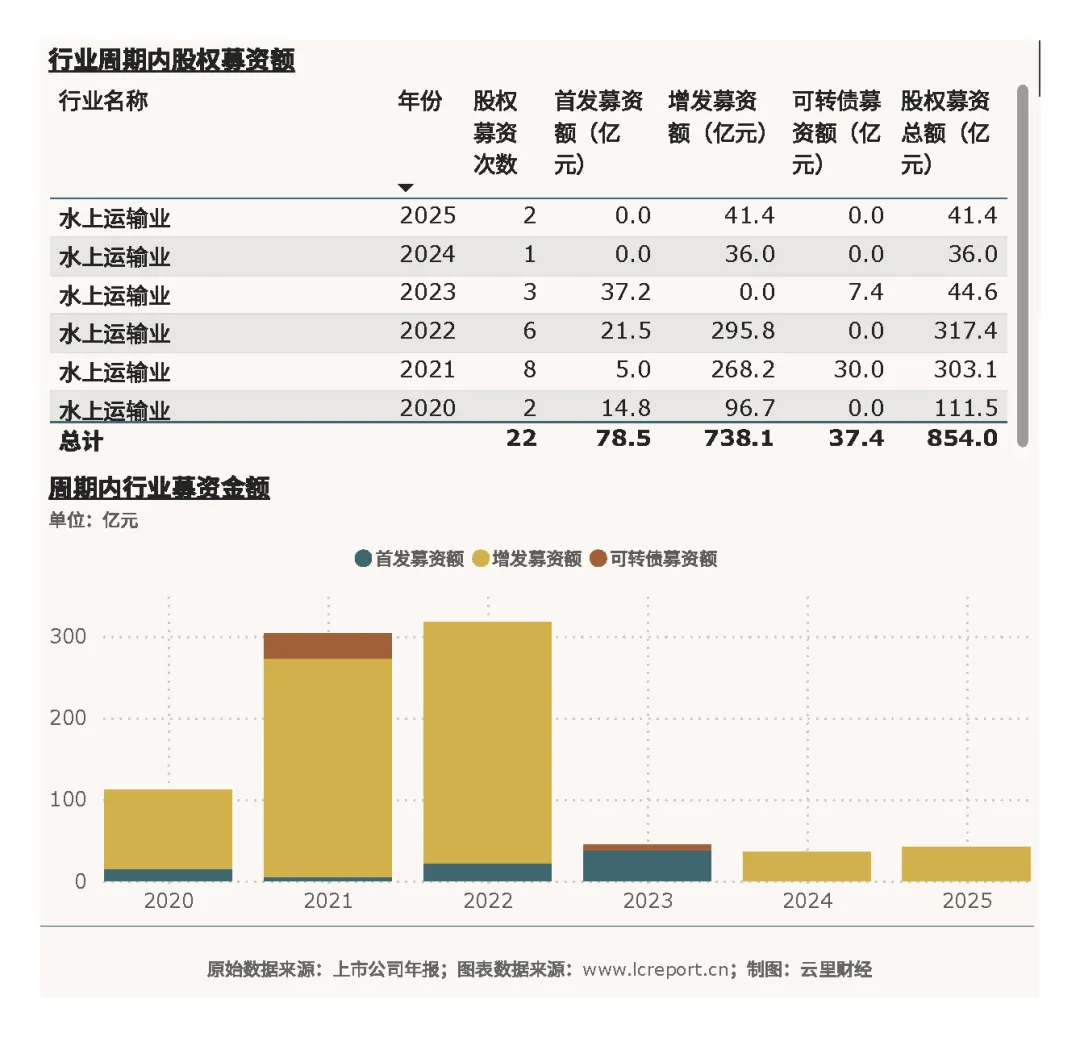

行业流通A股股本合计1484.9亿股,流通市值达8548.8亿元。以2020Q4-2025Q3的五年周期来看,行业股权融资活动累计发生22起,募资总额854.0亿元,其中增发募资738.1亿元占主导,首发募资78.5亿元、可转债募资37.4亿元。周期内,行业总发行股本增长15.21%,总市值增幅65.27%;流通A股股本增长23.6%,流通A股市值增幅高达83.9%,反映出行业资产证券化水平持续提升。

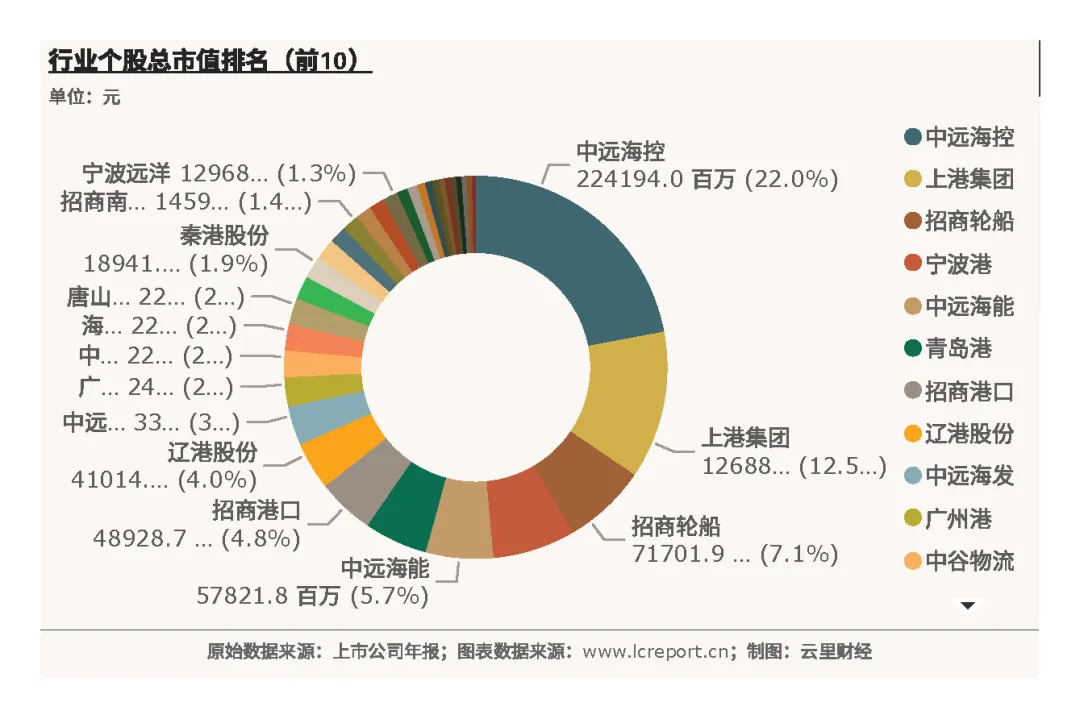

个股市值分化显著:总市值最大的个股为中远海控(601919),达2241.9亿元,凭借其在集装箱运输领域的规模优势占据行业龙头地位;总市值最小的是盛航股份(001205),为30.1亿元,聚焦细分化学品运输市场。从募资趋势看,2025年行业股权募资41.4亿元,全部来自增发募资,延续了近年来以存量股权融资为主的格局。

2、行业估值

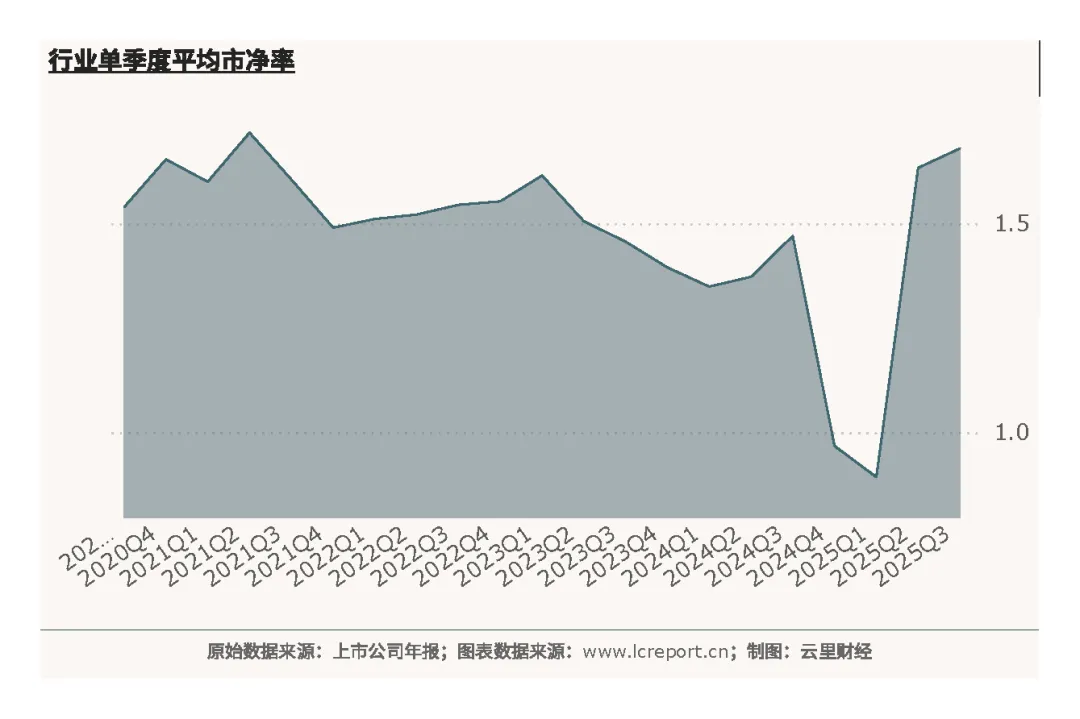

2025Q3财季,水上运输业整体市净率[4]为1.68倍,低于历史平均市净率2.44倍,更远低于历史最高6.30倍,估值处于相对低估区间。

行业内估值分化明显,当季共有9只破净股[5],扣除市净率为负值的个股后,日照港(600017)市净率最低,仅0.67倍,此外天津港、招商港口、宁波港等港口类企业市净率均低于1.0倍,反映出传统港口企业估值受资产较重、增长预期平稳的影响相对低迷。

与之形成对比的是,凤凰航运(000520)市净率高达11.06倍,位居行业首位;海峡股份、中谷物流、宁波远洋等个股市净率也处于2.0倍以上的相对高位,这类企业多聚焦航运细分赛道或具备绿色转型先发优势,获得市场估值溢价。从板块估值来看,航运板块平均市净率高于港口板块,主要得益于运价波动带来的业绩弹性预期及双燃料船舶等新技术应用带来的成长空间。

3、行业盈利能力

(1)营业收入

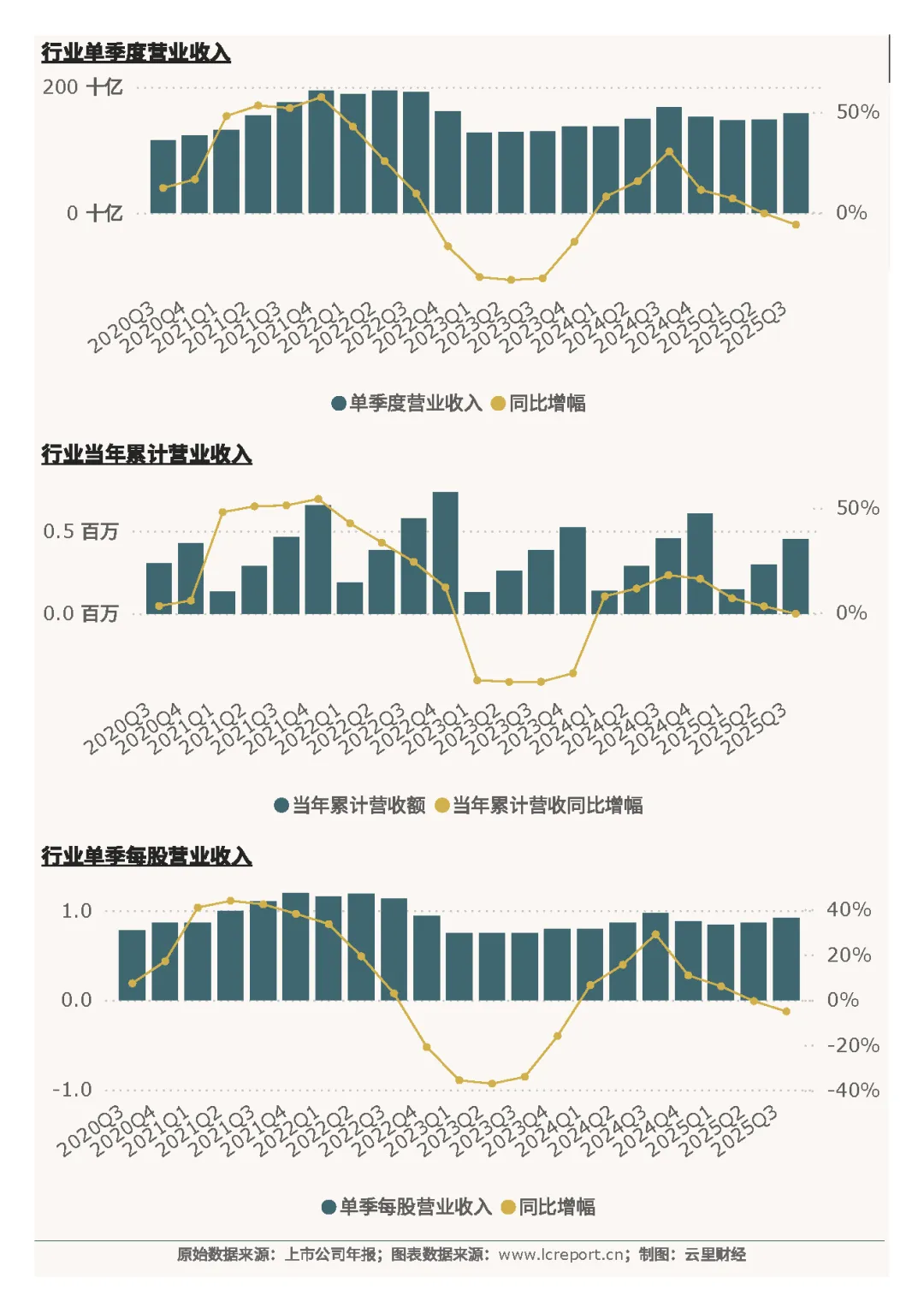

2025Q3季度,水上运输业单季度实现营业收入1576.01亿元,同比增长-6.21%;今年前3个季度累计实现营业收入4515.79亿元,同比增幅为-0.53%,整体营收规模基本持平,略有波动。当季每股营业收入为0.92元,同比下降5.11%,反映出行业整体盈利效率略有下滑。

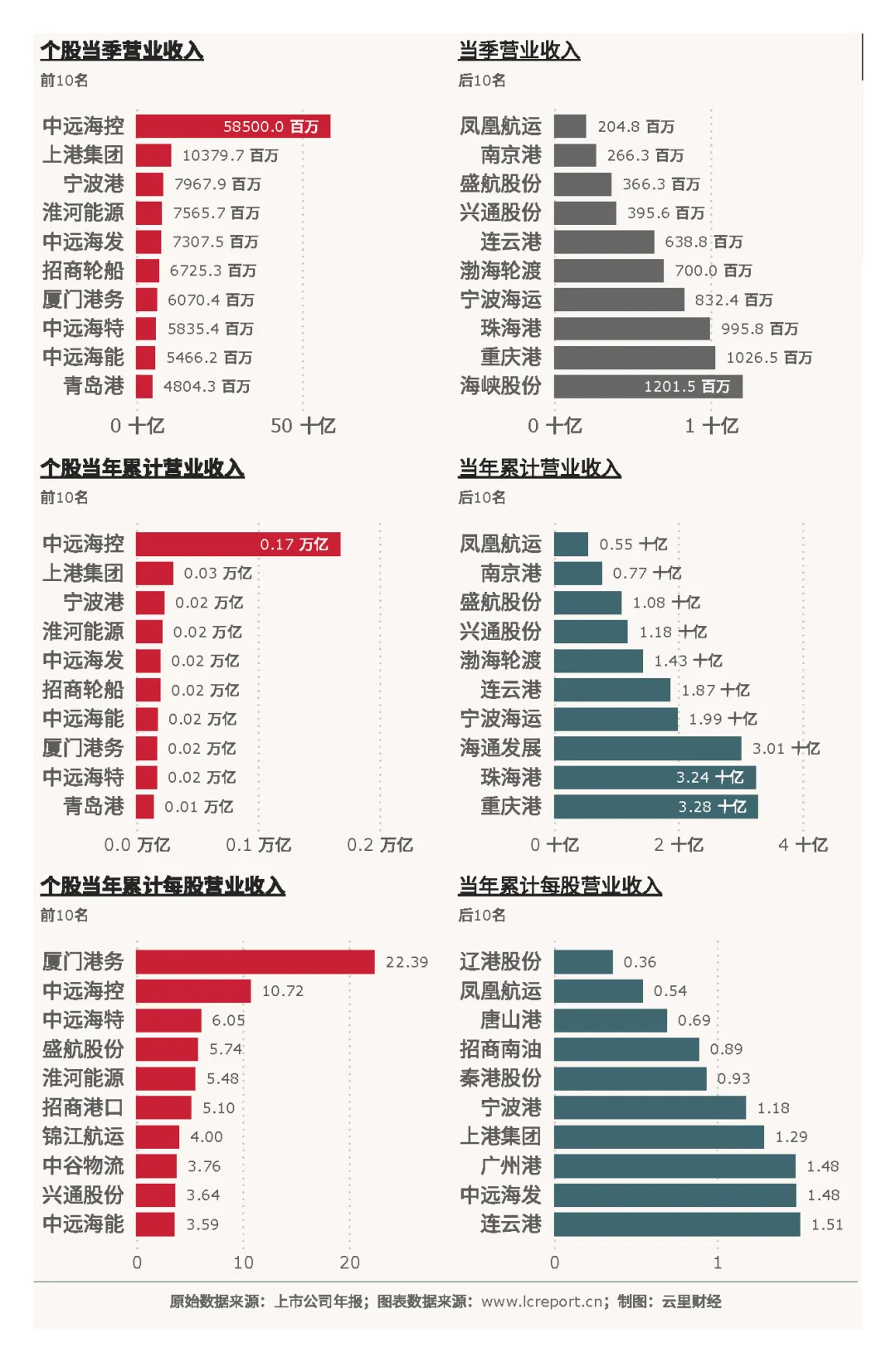

个股营收差距悬殊:单季度营收最大值为中远海控(601919)的585.00亿元,占行业单季度总营收的37.12%;单季度营收最小值为凤凰航运(000520)的2.05亿元,首尾差距超285倍。今年前3个季度,累计营收最大值仍为中远海控的1675.99亿元,累计营收最小值为凤凰航运的5.49亿元。每股营收表现方面,厦门港务(000905)以8.18元/股位居榜首,辽港股份(601880)以0.12元/股为最低。

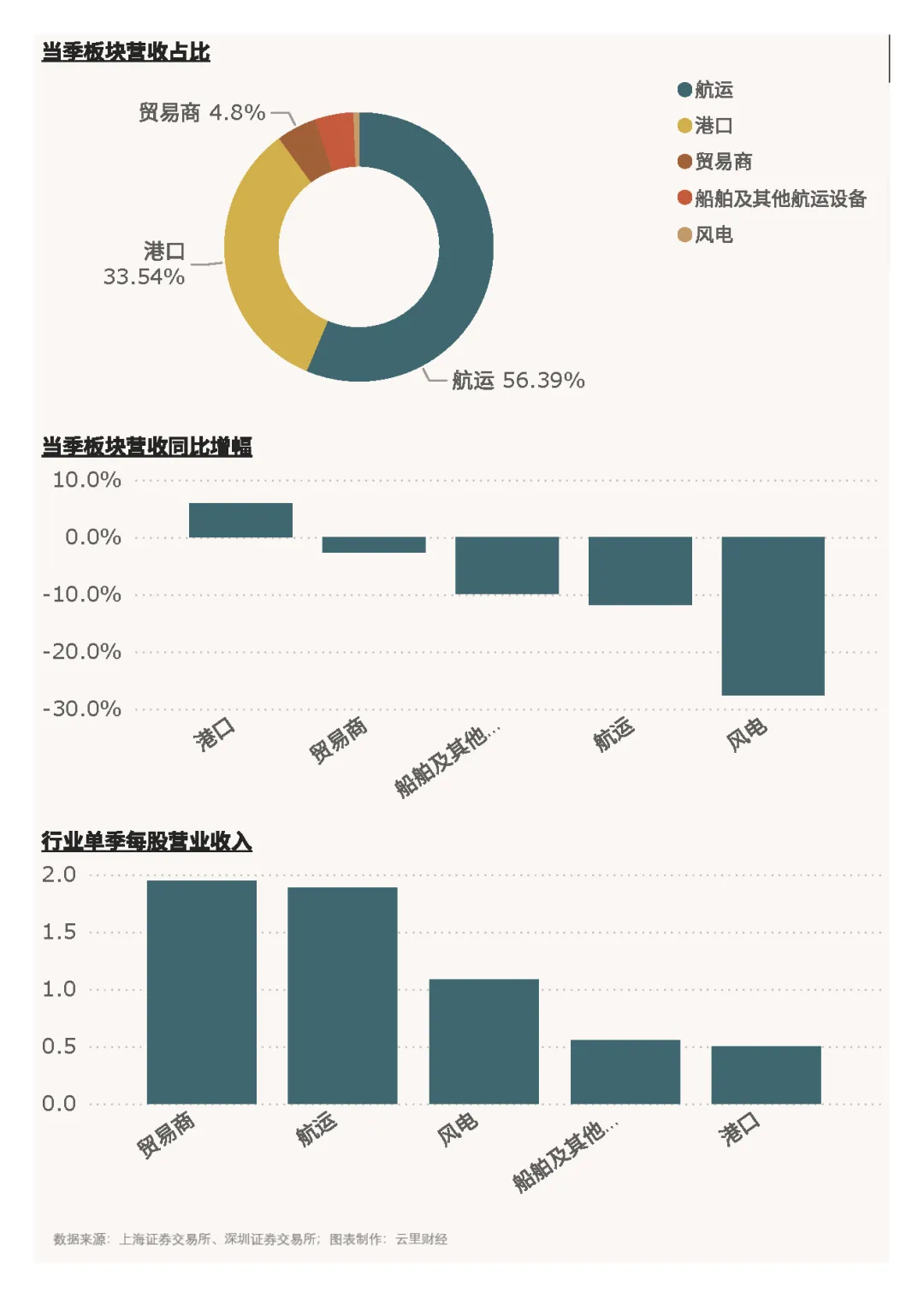

从板块贡献来看,航运板块当季营收占比56.39%,是行业营收的主要支柱,但受集装箱运价回调影响,同比略有下滑;港口板块营收占比33.54%,业绩表现相对稳健;贸易商、船舶及其他航运设备等小众板块营收占比合计不足10%。营收增长正贡献度较高的个股包括上港集团、宁波港、招商轮船等,而中远海控因上年基数较高及运价波动,对行业营收增幅产生一定负向影响。

(2)盈利能力

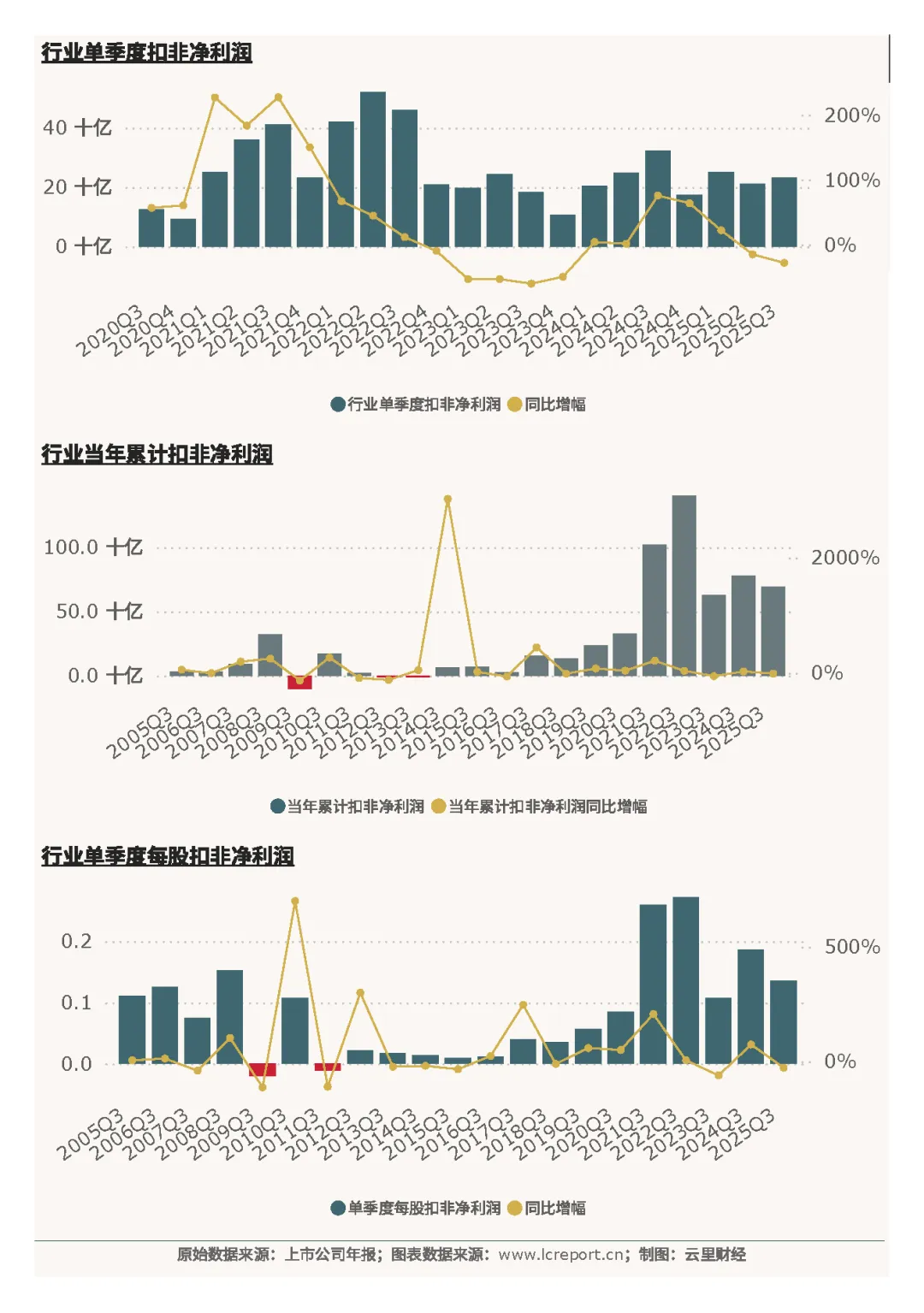

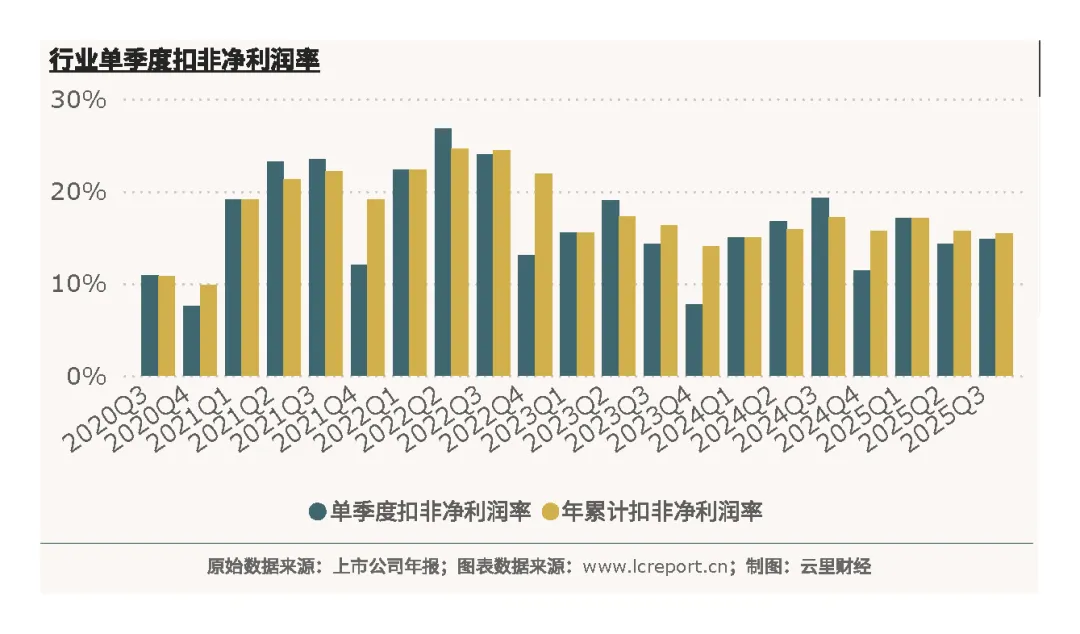

盈利端表现弱于营收,2025Q3季度行业总实现扣非净利润233.53亿元,同比下降27.96%;今年前3个季度累计实现扣非净利润695.22亿元,同比下降10.62%。当季每股扣非净利润为0.14元,同比下降27.13%,主要受环保合规成本上升、部分船型运价波动及燃油价格阶段性上涨等因素影响。

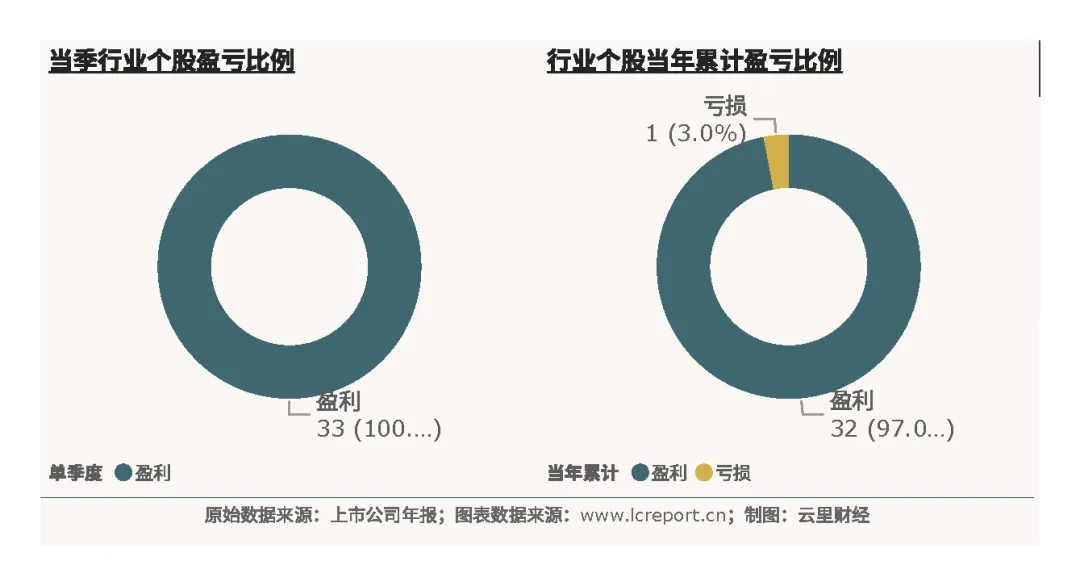

盈利面方面,2025Q3季度行业内32家上市公司录得盈利,占比97.0%;仅1家出现单季度净利润亏损,亏损占比3.0%,行业整体盈利稳定性较强。

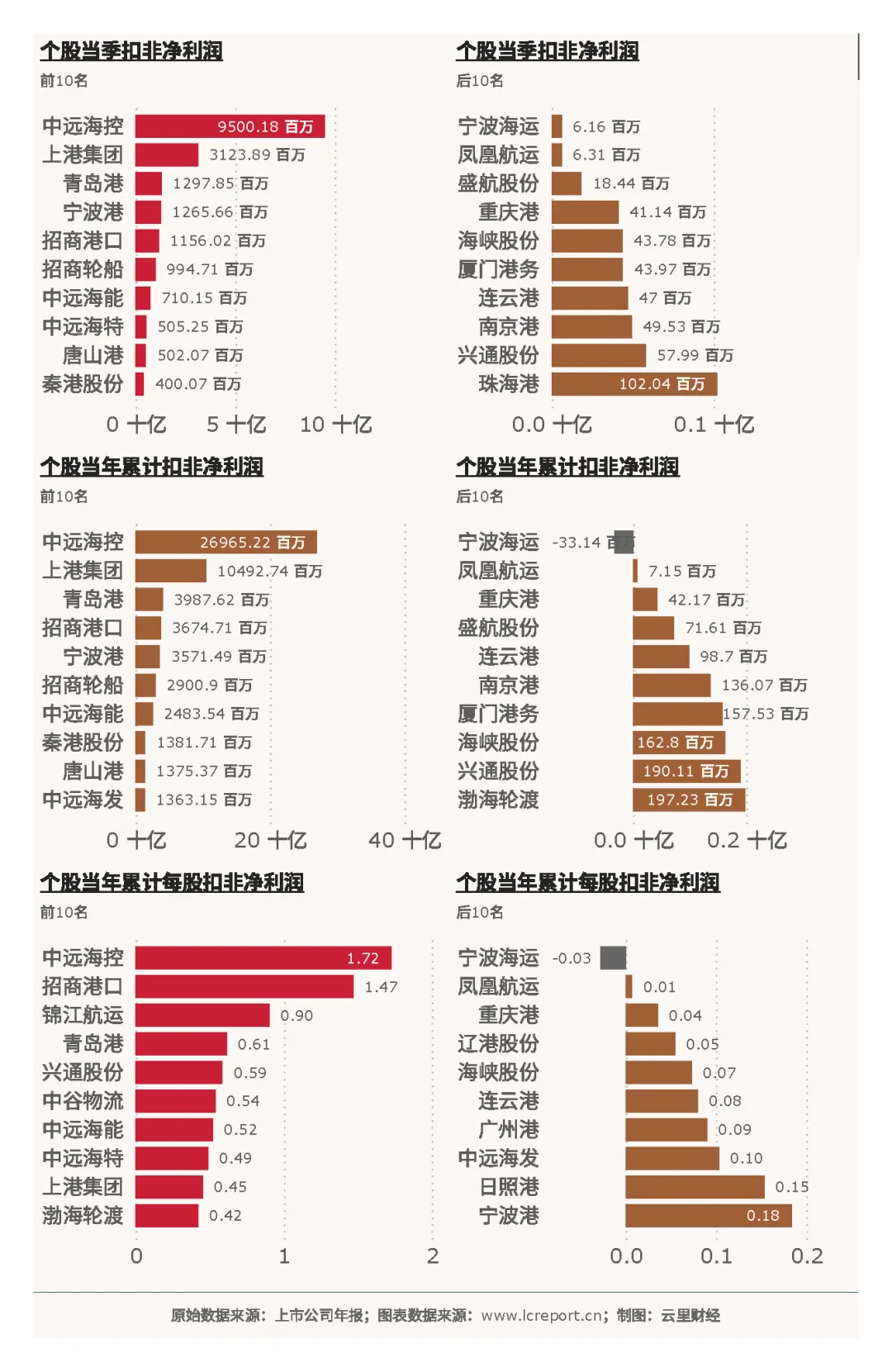

盈利规模分化显著:当季扣非净利润最大值为中远海控的95.00亿元,占行业当季总扣非净利润的40.68%;当年累计扣非净利润最大值同样为中远海控的269.65亿元,累计扣非净利润最小值为凤凰航运的0.07亿元(亏损除外)。

每股盈利表现上,当季每股扣非净利润最大值为中远海控的0.61元/股,最小值为宁波海运(600798)的0.01元/股(亏损除外);前3个季度,累计每股扣非净利润最大值仍为中远海控的1.72元/股,最小值为凤凰航运的0.01元/股(亏损除外)。从板块盈利贡献来看,航运板块扣非净利润占比57.34%,港口板块占比39.25%,航运板块盈利波动对行业整体影响更为显著。

利润率方面,行业单季度扣非净利润率整体呈回落态势,个股表现分化明显。

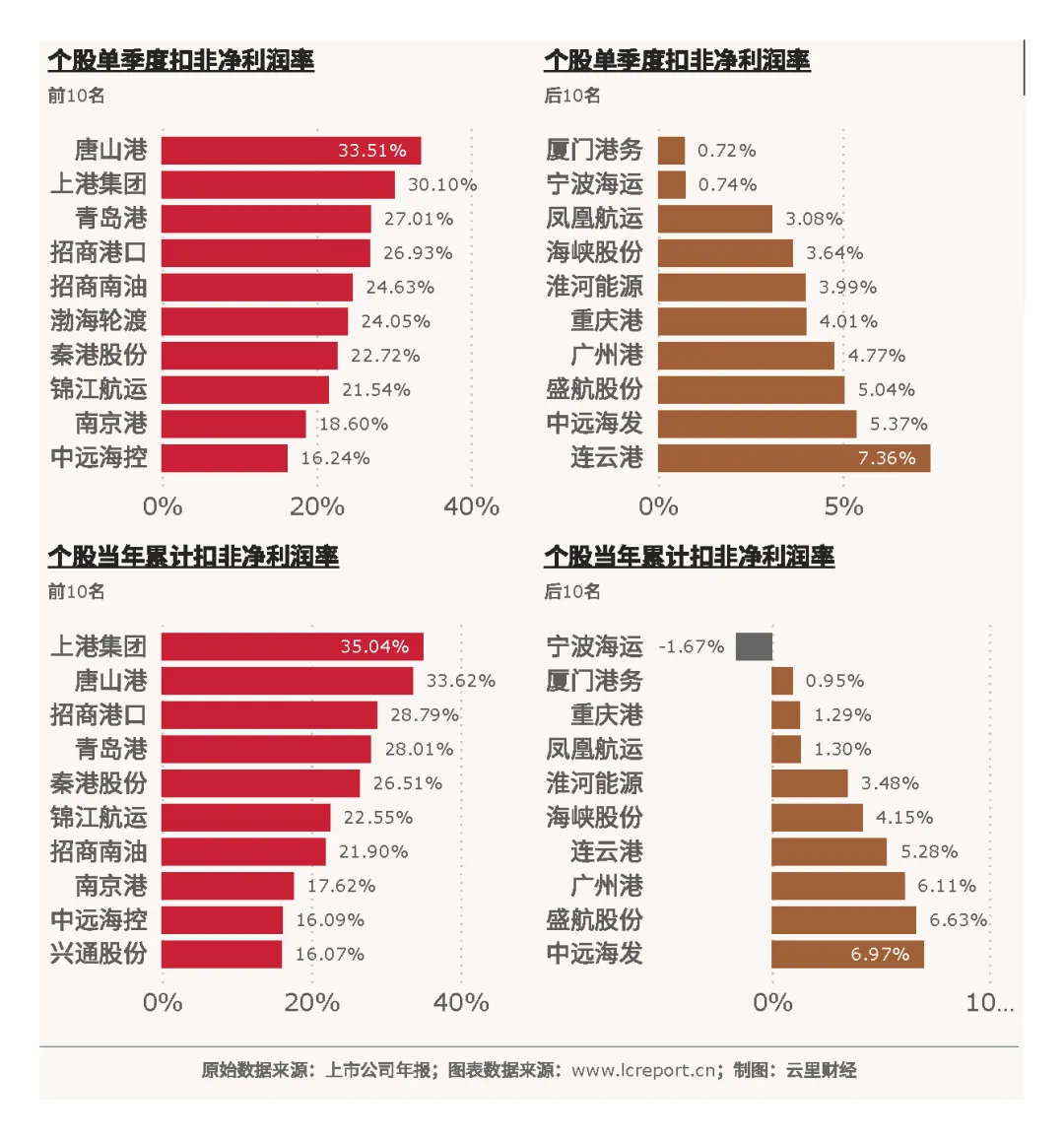

单季度扣非净利润率前10名个股以港口企业为主,唐山港、上港集团、青岛港分别以33.51%、30.10%、27.01%的利润率位居前三,反映出港口企业成本控制稳定、盈利效率较高;而宁波海运、厦门港务、凤凰航运等个股单季度扣非净利润率不足4%,盈利效率相对较低。

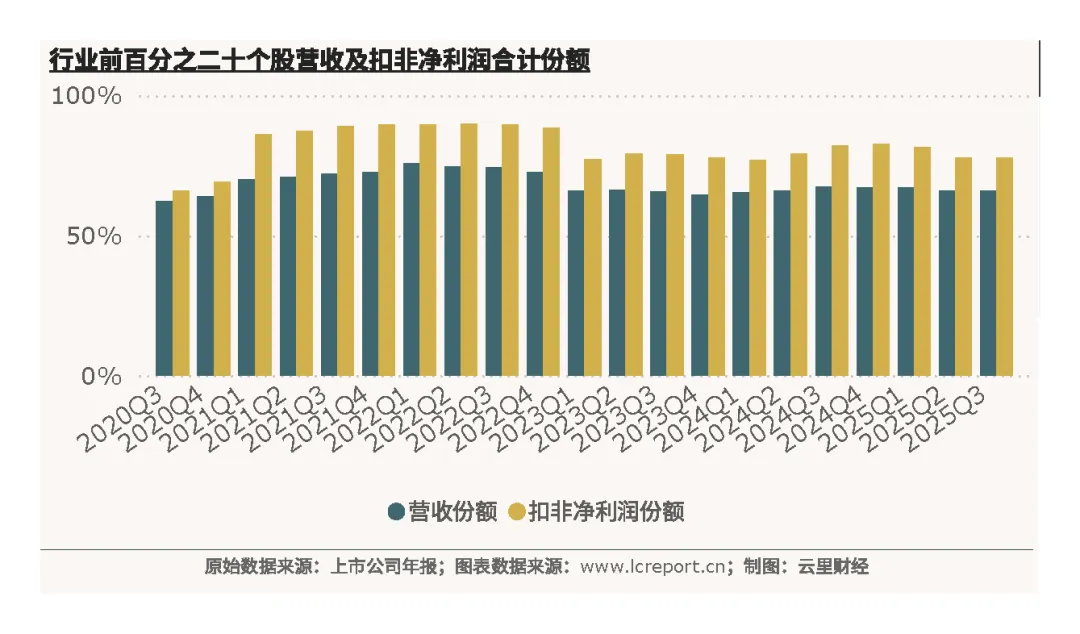

(4)行业集中度

水上运输业呈现较高的行业集中度特征。以年累计营业收入为标准,2025Q3季度前20%的上市公司累计营收份额达65.9%,在所有行业中集中度排名第46位;以年累计扣非净利润为标准,前20%的上市公司累计份额高达77.8%,排名所有行业第38位,净利润集中度显著高于营收集中度,说明头部企业盈利效率更具优势。

头部效应主要体现在中远海控、上港集团、宁波港等龙头企业,这类企业凭借规模优势、航线布局或港口区位优势,在营收和利润端均占据主导地位。其中,中远海控单家企业累计营收和累计扣非净利润均位居行业首位,对行业整体业绩影响深远,进一步推高了行业盈利集中度。

(5)个股成长性

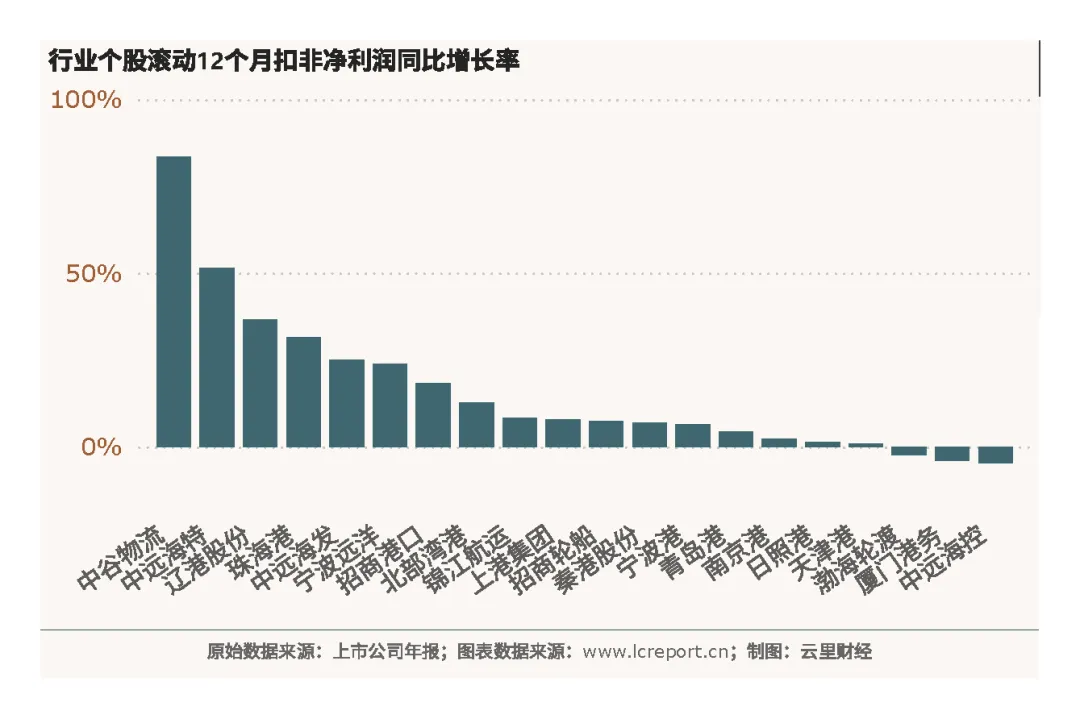

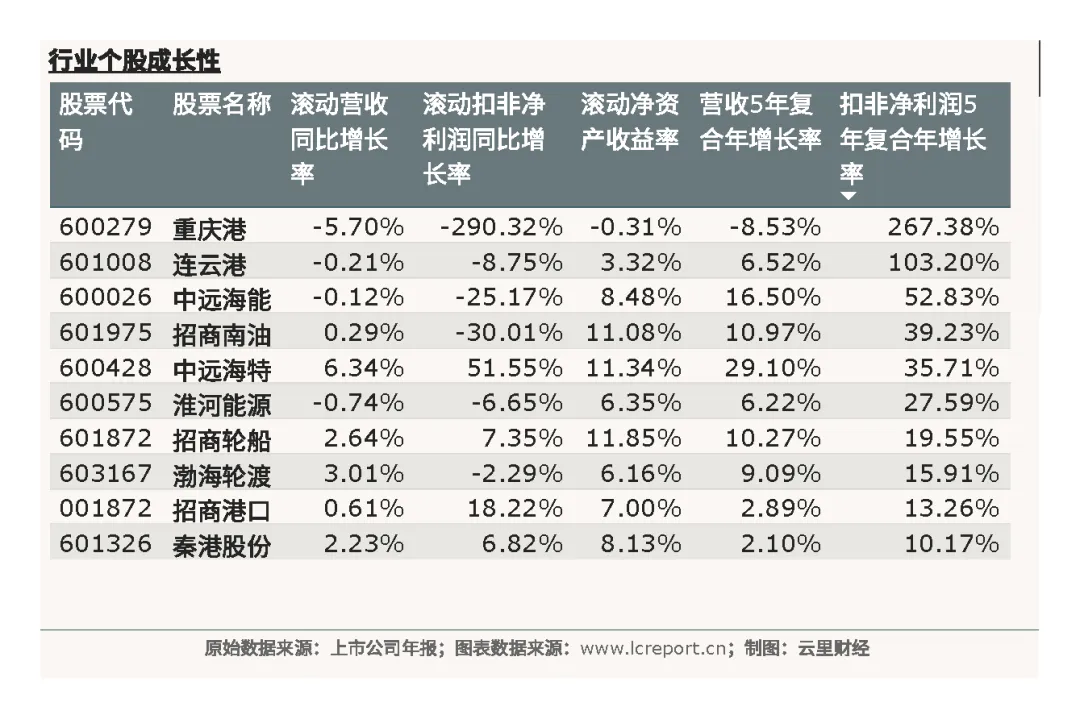

短期成长性方面,采用滚动12个月扣非净利润同比增长率衡量(扣除上一期扣非净利润为负值的标的),成长性最好的个股是中谷物流(603565),同比增长率达83.6%,主要受益于其在国内沿海集装箱运输市场的份额提升及区域航线优化;成长性最弱的个股是重庆港(600279),同比增长率仅-290.3%,受区域贸易需求波动及资产整合进度影响,短期业绩承压。

长期成长性方面,以扣非净利润五年复合年均增长率衡量(扣除年累计扣非净利润为负值的个股),重庆港以267.4%的复合增长率位居首位,主要得益于其近年来业务转型及资产优化带来的基数效应提升;成长性最弱的个股是宁波海运(600798),复合年均增长率仅-105.4%,受干散货运输市场周期性波动及船队老化等因素影响,长期盈利表现不佳。

从成长驱动因素来看,聚焦绿色转型(如双燃料船舶应用)、细分赛道深耕(如特种货物运输)及区域贸易增长红利的企业,成长性相对更优;而依赖传统船型、业务结构单一的企业,受市场周期和政策变化影响较大,成长性表现较弱。

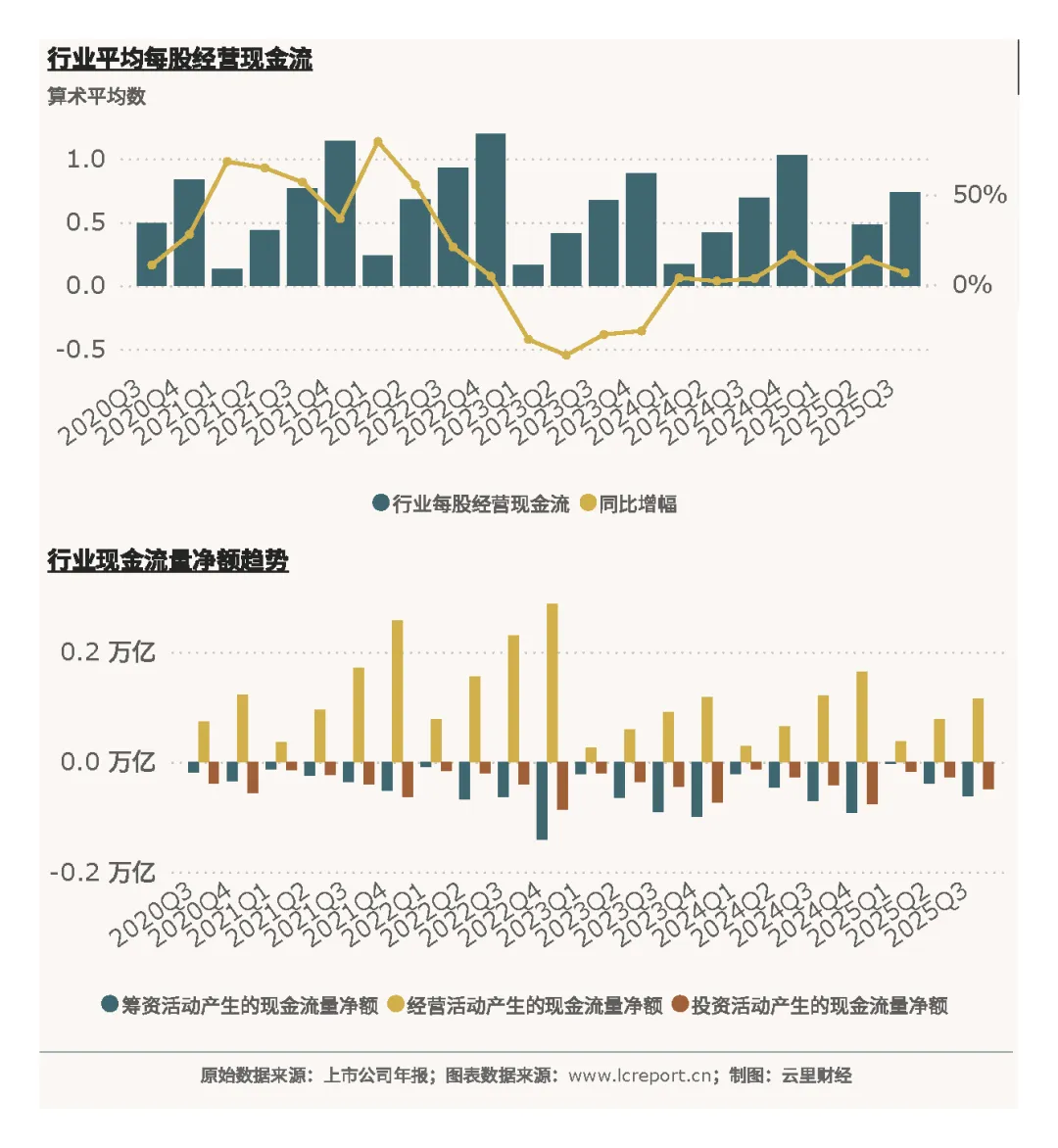

4、行业现金流

2025Q3季度,水上运输业实现平均每股经营现金流0.74元,现金流整体表现稳健,为行业持续运营及绿色转型提供了坚实支撑。

分板块来看,航运企业受运价波动影响,经营现金流波动相对较大,但2025Q3受益于油轮、干散货运价阶段性回升,现金流状况有所改善;港口企业经营现金流相对稳定,受贸易周期波动影响较小,为行业现金流提供了“压舱石”作用。头部企业如中远海控、上港集团等,凭借规模优势和稳健运营,每股现金流表现突出,为其后续绿色船舶订购、环保技术改造等资本开支提供了充足资金保障。

5、资产与负债

(1)资产

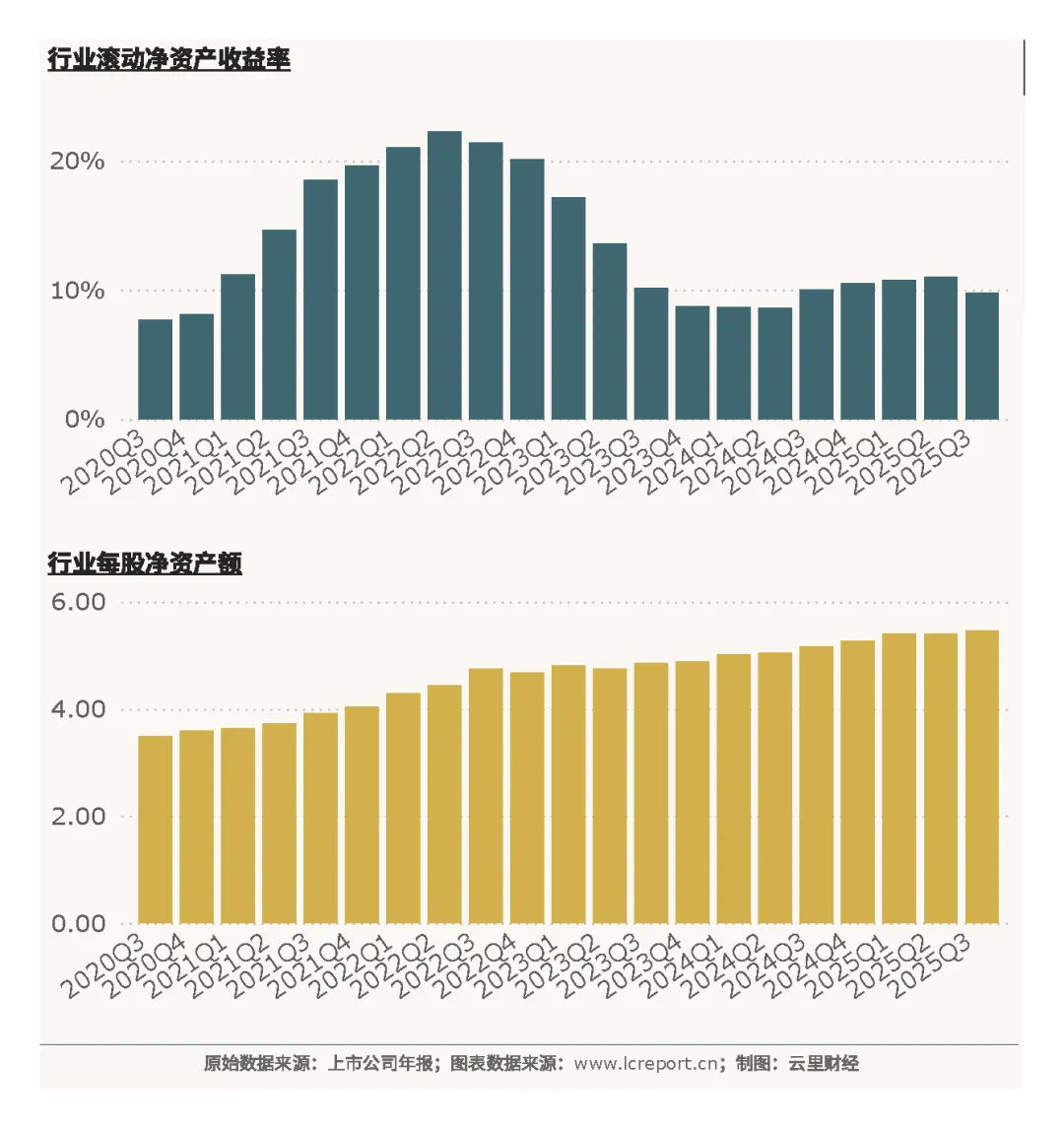

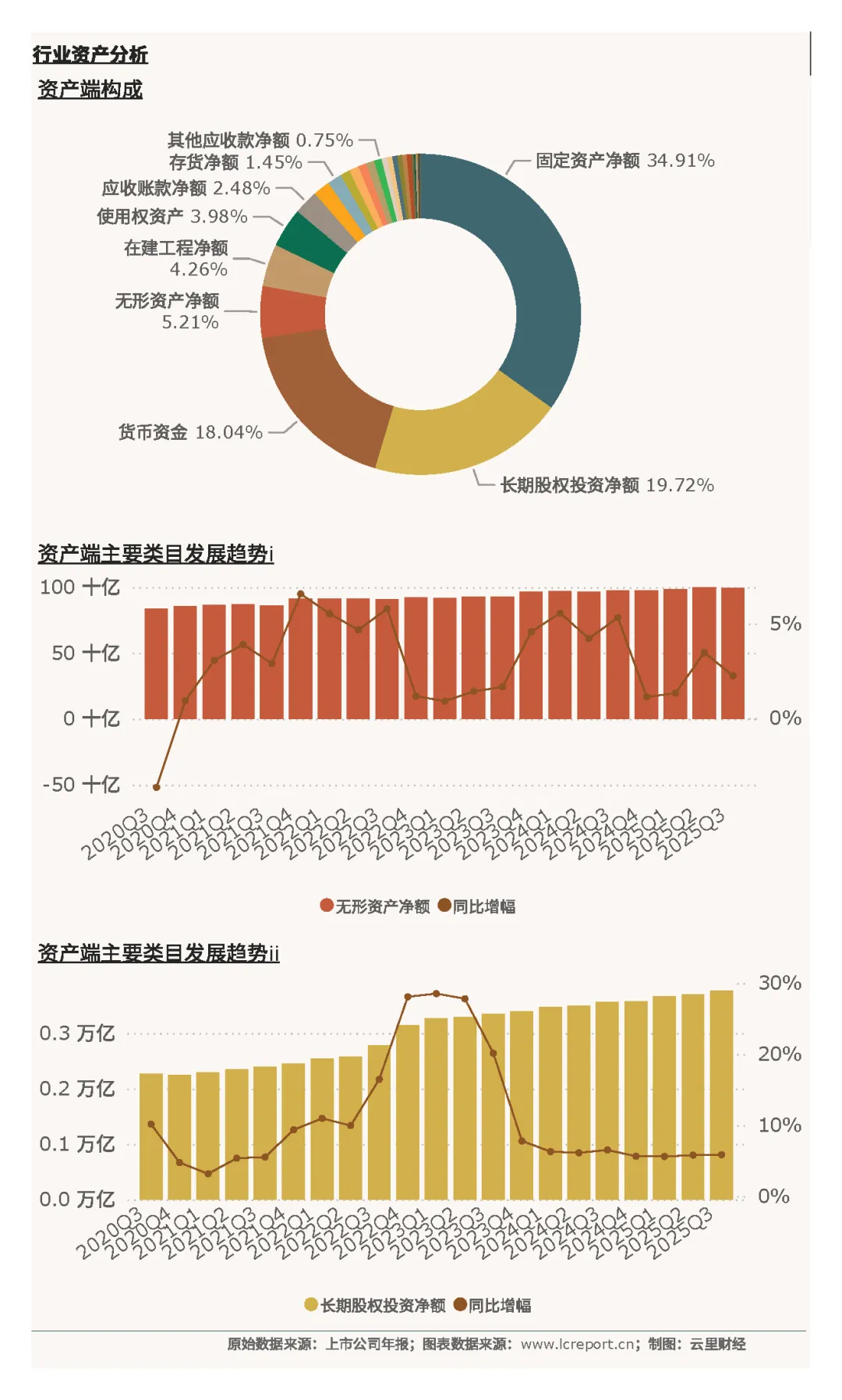

2025Q3季度,水上运输业总资产达到19087.88亿元,净资产为9381.55亿元,同比增幅为1.20%,资产规模保持平稳增长。行业每股净资产为5.46元/股,滚动净资产收益率为9.78%,在所有行业中排名第7位,资产盈利效率处于中上游水平。

资产结构方面,固定资产净额占比34.91%,为行业第一大资产项,主要为船舶、港口码头等核心运营资产;货币资金占比18.04%,长期股权投资净额占比19.72%,反映出行业资产兼具经营性和投资性特征。无形资产净额占比5.21%,近年来随着绿色技术专利、航线经营权等无形资产的积累,占比呈稳步提升趋势。

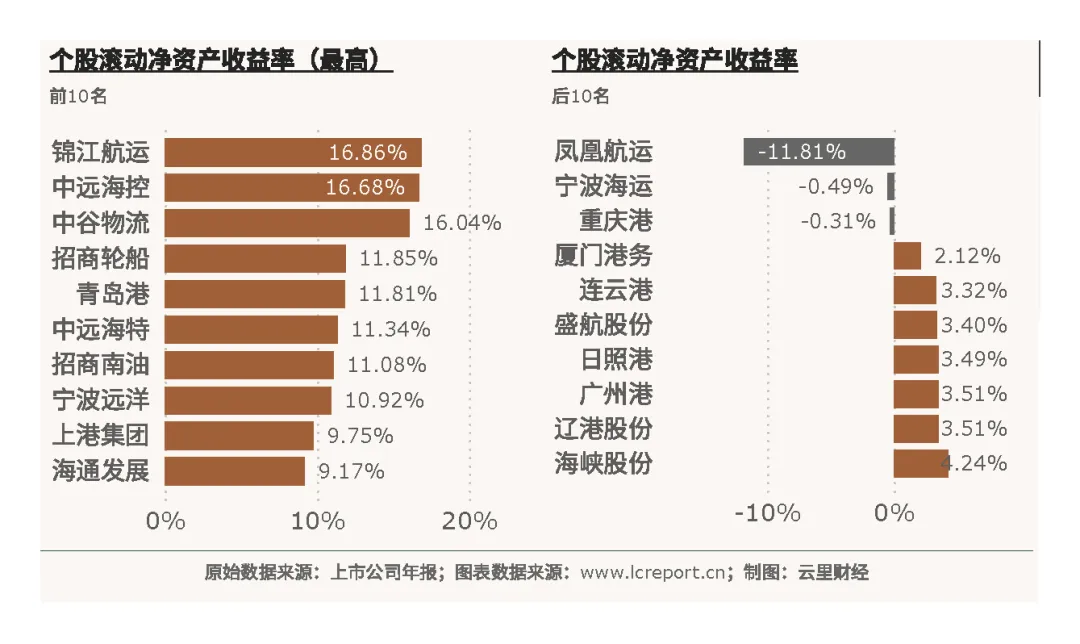

个股资产盈利效率分化明显:滚动净资产收益率最高的个股是锦江航运(601083),达16.9%,得益于其精益运营及双燃料船舶带来的成本优势;滚动净资产收益率最小的个股是凤凰航运(000520),为-11.8%,受业务规模较小、运营效率偏低等因素影响,资产盈利表现不佳。此外,中谷物流、招商轮船、中远海特等个股滚动净资产收益率均超过11%,资产运营效率表现优秀。

(2)负债

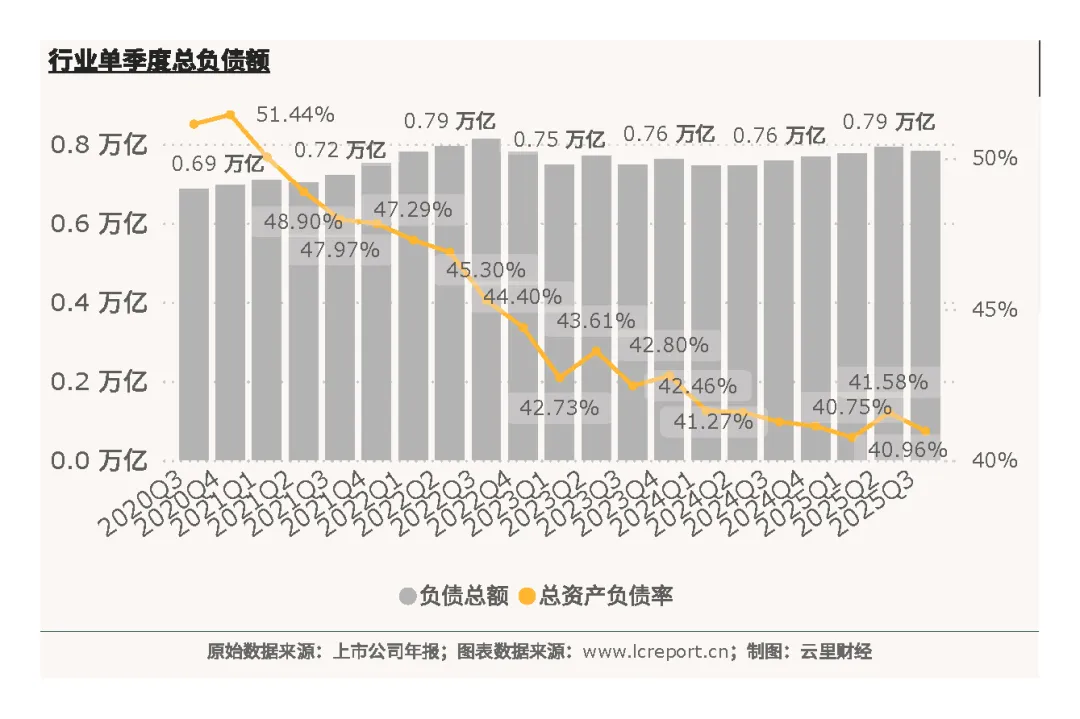

2025Q3季度,水上运输业整体负债率为40.96%,在所有行业中排名第21位,负债水平相对稳健,财务风险可控。

负债结构方面,长期借款占比27.55%,应付账款占比15.32%,一年内到期的非流动负债占比11.26%,应付债券占比6.69%,短期借款占比8.34%,债务期限结构相对合理,短期偿债压力较小。

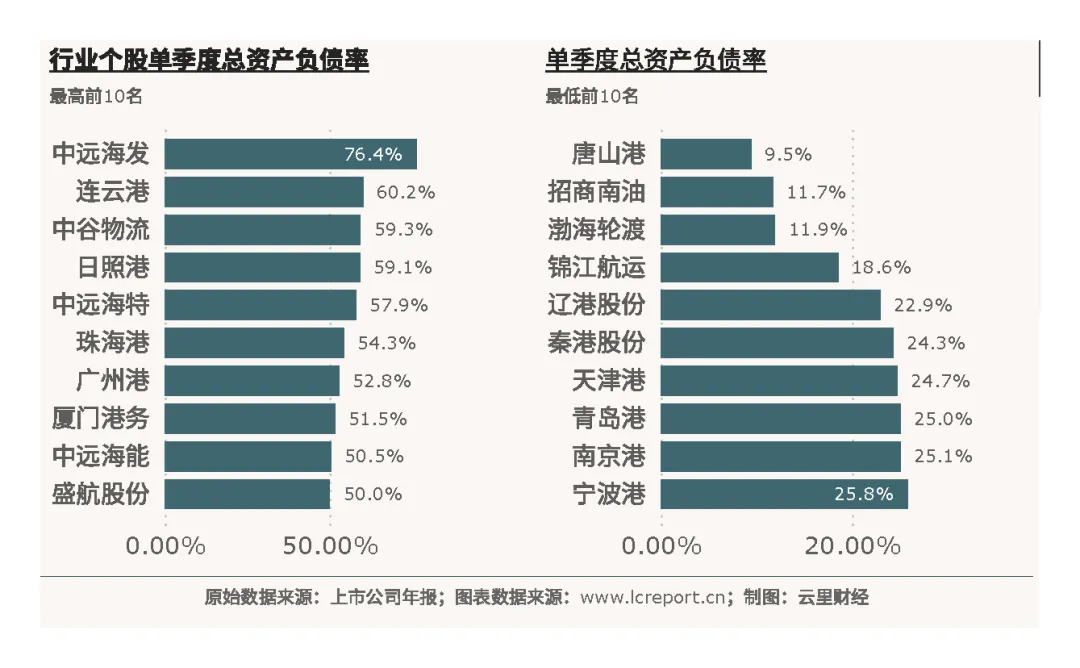

个股负债率差异显著:总资产负债率最高的个股是中远海发(601866),达76.4%,主要因其业务涵盖船舶租赁、航运金融等,负债规模相对较大;总资产负债率最低的个股是唐山港(601000),仅9.5%,港口类企业凭借稳定的现金流和较低的资本开支需求,普遍负债率相对较低。

从板块来看,港口企业整体负债率低于航运企业,主要原因在于港口资产流动性较弱但现金流稳定,融资需求相对较低;航运企业因船队更新、船舶购置等资本开支较大,负债率相对较高,但整体仍处于合理区间。2025年以来,随着全球利率下行,行业融资成本有所降低,财务费用压力得到缓解,进一步优化了负债端表现。

6、总结

2025年前三季度,沪深A股水上运输业在复杂的全球贸易环境与严格的环保政策下,展现出较强的行业韧性。核心结论如下:一是估值处于历史低位,板块分化明显,港口类企业多陷破净困境,而具备绿色转型与细分赛道优势的航运企业获得估值溢价;二是盈利端受多重因素拖累同比下滑,但盈利面保持稳定,头部企业集中度高,盈利效率显著优于行业平均;三是现金流与负债结构稳健,为行业推进船队更新、环保技术改造提供了坚实的财务基础;四是个股成长性分化剧烈,绿色转型、区域贸易布局与细分赛道深耕成为核心增长驱动力。

展望未来,欧盟EU-ETS、《欧盟海运燃料条例》等环保政策的深化将持续重塑行业成本结构,双燃料船舶、风力辅助推进系统等绿色技术的应用渗透率有望进一步提升;全球贸易格局调整与运价周期波动将继续影响行业盈利表现,头部企业凭借规模优势与资源整合能力有望进一步巩固市场地位。建议重点关注具备绿色船队布局、现金流充裕、盈利效率稳定的龙头企业,以及在细分赛道具备核心竞争力的成长性标的。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股

阅读更多>>

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。