作为天津汽车市场的核心板块,国产乘用车已全面进入 **“新能源 +中高端”** 双主导阶段,市场结构与增长动力均实现深度转型。

1. 动力结构:新能源渗透率超65%,插混成增长引擎

从细分市场燃料结构看,轿车、SUV、MPV的新能源占比分别达72.82%、68.67%、65.97%,其中 ** 插电式混合动力(插混)** 成为核心增长极:轿车领域插混同比暴涨 153.21%,SUV插混同比增长67.00%,MPV插混同比暴涨135.76%。纯电车型虽仍占新能源主流,但增速逐步放缓,插混凭借 “无续航焦虑 +政策适配” 的优势,成为家庭用户的首选。传统燃油车则加速收缩,轿车汽油车同比下滑 23.04%,SUV汽油车同比下滑8.40%,仅在低端市场保留少量份额。

2. 车型与品牌:新势力领跑,中高端成主流

车型级别上,A、B 级轿车合计占比超74%,C 级 SUV占比达70.18%,MPV市场C级占比100%,消费升级趋势贯穿全品类。品牌格局方面,比亚迪车型(秦PLUS、宋 Pro)在轿车、SUV市场销量居首,同比分别暴涨583.19%、289.46%;新势力车型(小米SU7、问界M7)首次进入TOP20,同比增长超457%,而传统合资车型(朗逸、RAV4荣放)同比下滑超22%,市场份额被持续挤压。

3. 细分品类:交叉型乘用车加速衰退

唯一呈现萎缩的细分品类是交叉型乘用车,12 月销量仅149辆,较年初峰值下滑超66%,上汽通用五菱、长安等主力车企销量同比下滑超62%,其功能已被小型SUV、MPV替代,市场规模将持续收缩。

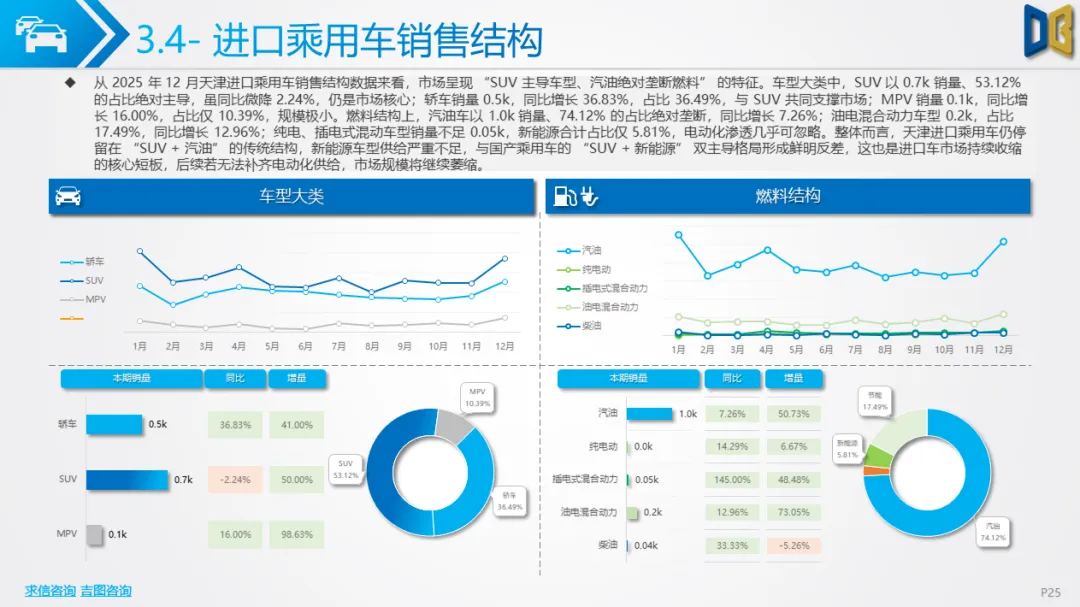

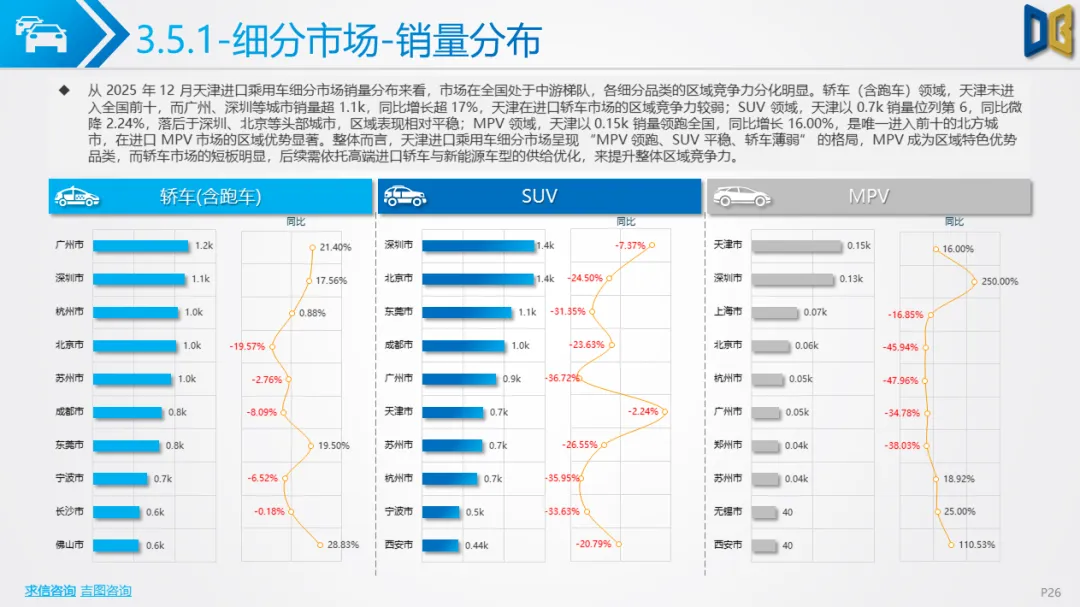

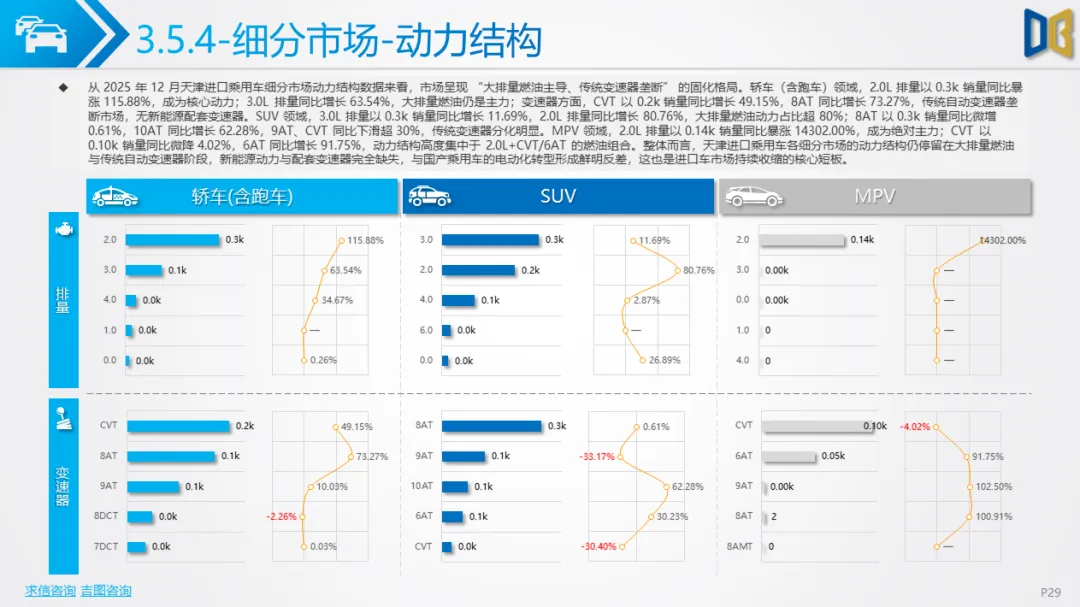

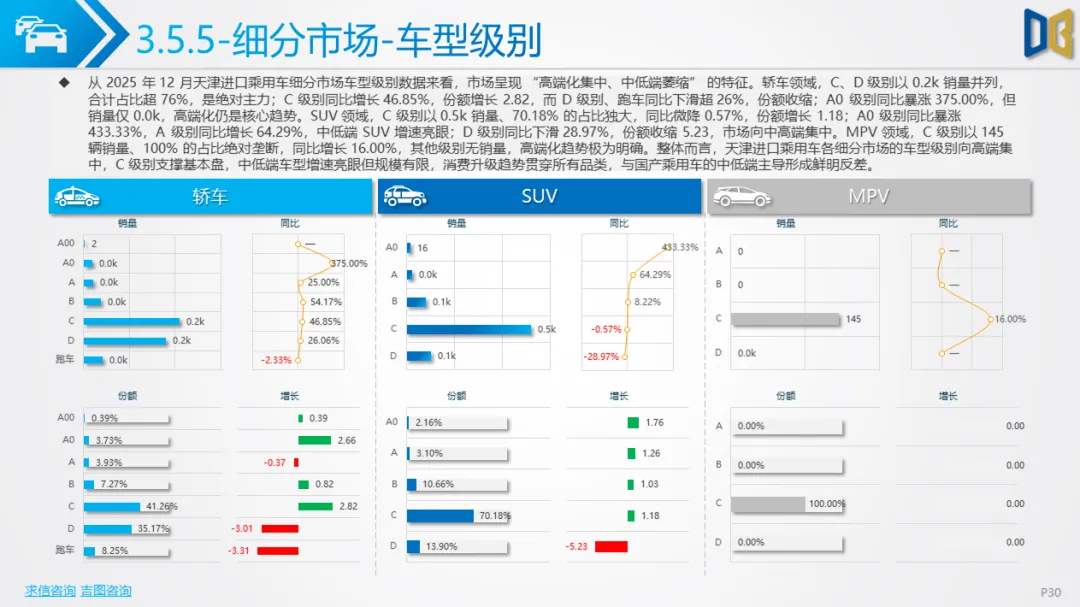

进口乘用车是天津汽车市场的 “传统板块”,其 **“大排量燃油 + 德日豪华”** 的结构未实现转型,导致市场持续萎缩。

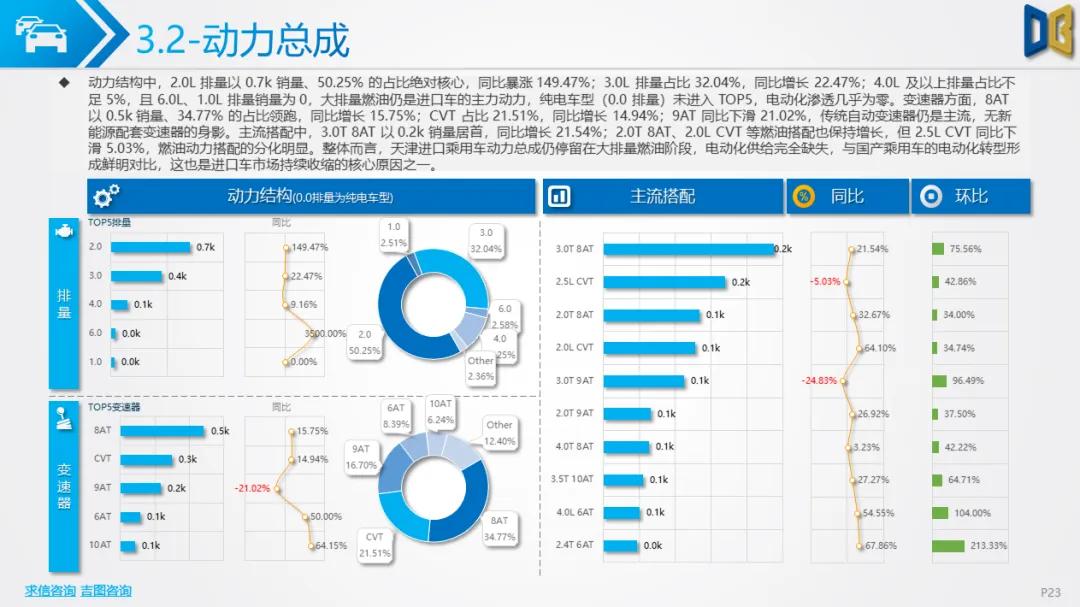

1. 动力与燃料:纯电供给缺失,燃油占比超94%

进口乘用车的动力结构仍停留在2.0L、3.0L大排量燃油阶段,纯电车型(0.0排量)未进入TOP5,新能源合计占比仅5.81%,且以油电混动为主。燃料结构中,汽油车占比达74.12%,柴油车占比4.37%,纯电、插混车型销量不足0.05k,与国产乘用车的电动化形成鲜明反差,这也是进口车市场全年累计下滑25.19%的核心原因。

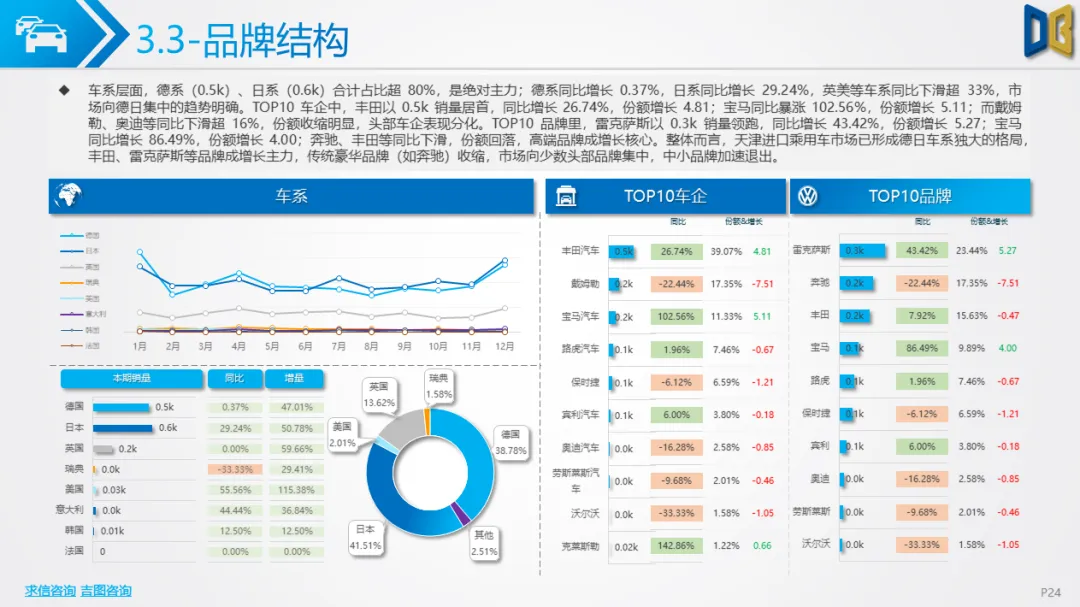

2. 品牌与车型:德日集中,高端化难掩萎缩

品牌格局上,德系、日系合计占比超80%,丰田、雷克萨斯成为增长主力(丰田同比增长26.74%,雷克萨斯同比增长43.42%),但奔驰、奥迪等传统豪华品牌同比下滑超16%。车型端,高端进口车(如雷克萨斯ES、兰德酷路泽)虽仍占据TOP榜单,但销量规模有限,12 月进口乘用车整体销量仅1.4k,较国产乘用车(超30k)差距显著。

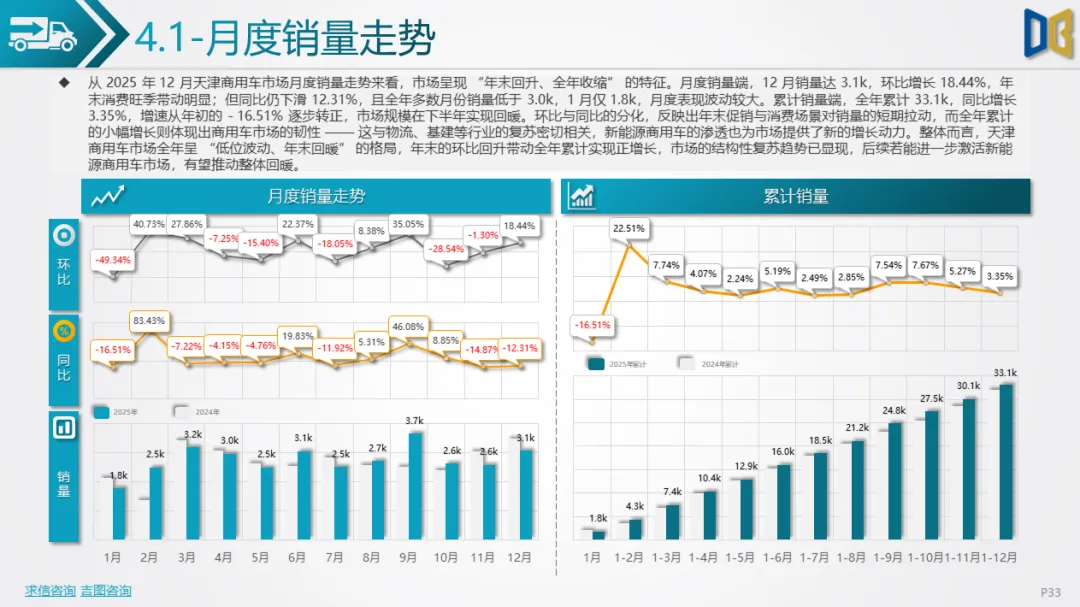

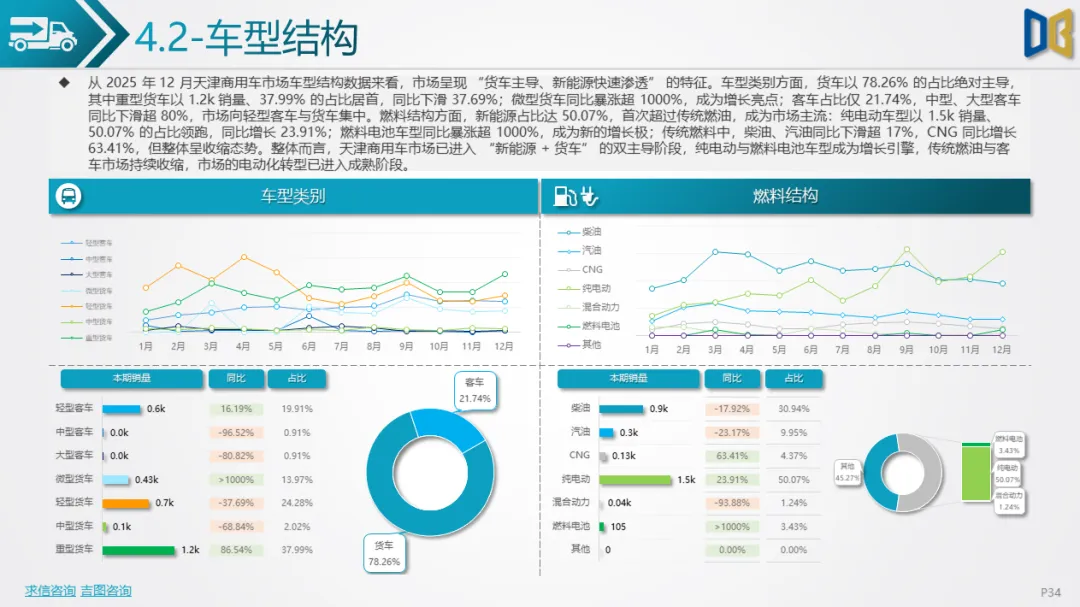

商用车是天津汽车市场的 “复苏板块”,凭借新能源渗透 +物流需求回暖,实现全年累计正增长。

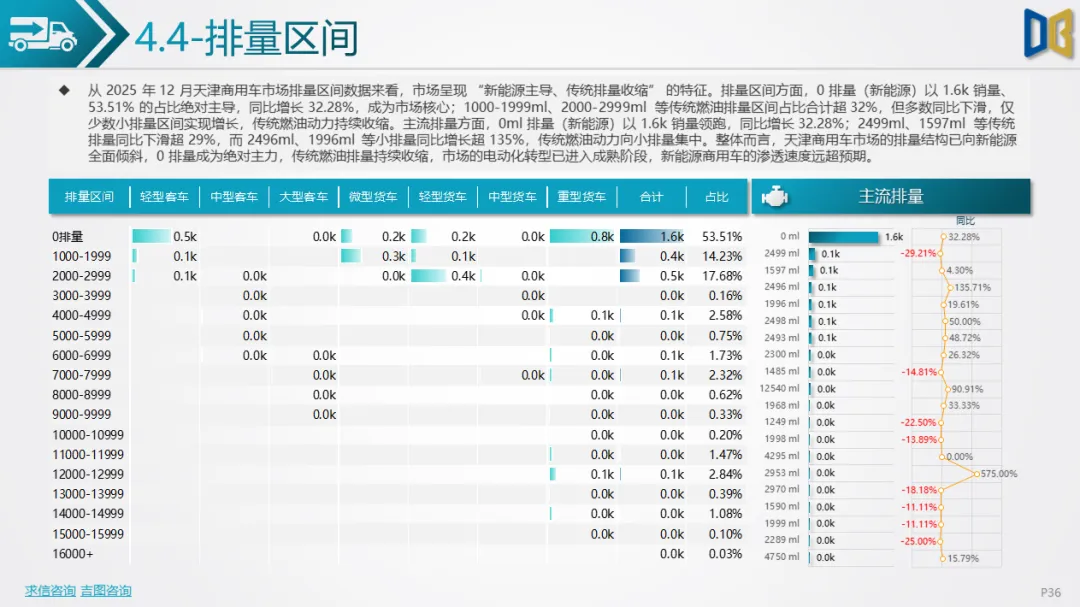

1. 动力结构:新能源首超燃油,纯电成主流

12 月商用车新能源占比达50.07%,首次超过传统燃油,其中纯电车型销量1.5k,占比50.07%,同比增长23.91%;燃料电池车型同比暴涨超1000%,成为新的增长极。传统燃料中,柴油车同比下滑17.92%,汽油车同比下滑23.17%,仅 CNG车型因物流成本优势同比增长63.41%。

2. 车型结构:货车主导,重型车仍是核心

货车占比达78.26%,其中重型货车销量1.2k,占比37.99%,虽同比下滑37.69%,但仍是物流、基建需求的核心载体;微型货车同比暴涨超1000%,成为城配市场的增长亮点。客车市场则持续收缩,中型、大型客车同比下滑超80%,仅轻型客车保留少量份额。

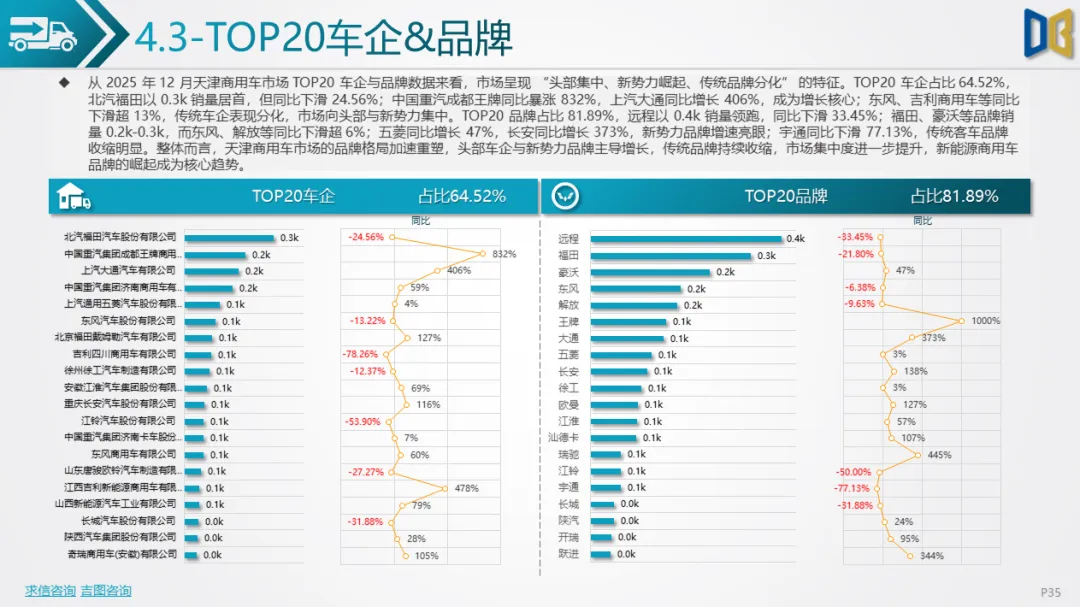

3. 品牌格局:头部集中,新势力崛起

TOP20车企占比64.52%,北汽福田、中国重汽等传统商用车企仍居前列,但远程、吉利商用车等新能源品牌进入TOP20品牌榜单,远程以0.4k销量居首,成为商用车新能源化的代表。

2025年12月天津汽车市场的分化,本质是 **“转型速度” 与 “市场需求”** 匹配度的体现:

•国产乘用车凭借电动化先发优势与消费升级适配,成为市场增长的核心引擎;

•进口乘用车因转型滞后,市场规模持续收缩,后续需依赖新能源车型引入(如宝马iX、奔驰EQ系列)扭转颓势;

•商用车则通过新能源破局实现韧性复苏,后续若能进一步激活燃料电池、换电车型的应用场景,有望打开更大增长空间。

长期来看,天津汽车市场将持续向 **“新能源化、中高端化、本土化”** 方向演进,国产新势力与自主品牌的主导地位将进一步巩固,而进口车、传统燃油车的市场份额将逐步压缩,最终形成 “国产主导、新能源引领” 的成熟格局。

附件下载请识别下方二维码查看:

点赞

分享

在看