这一业绩表现不仅标志着公司连续第五个季度实现盈利,更创下2021年以来单季度净利润新高,展现出高端介入医疗器械龙头企业在国家集采政策深化背景下的强劲复苏态势。

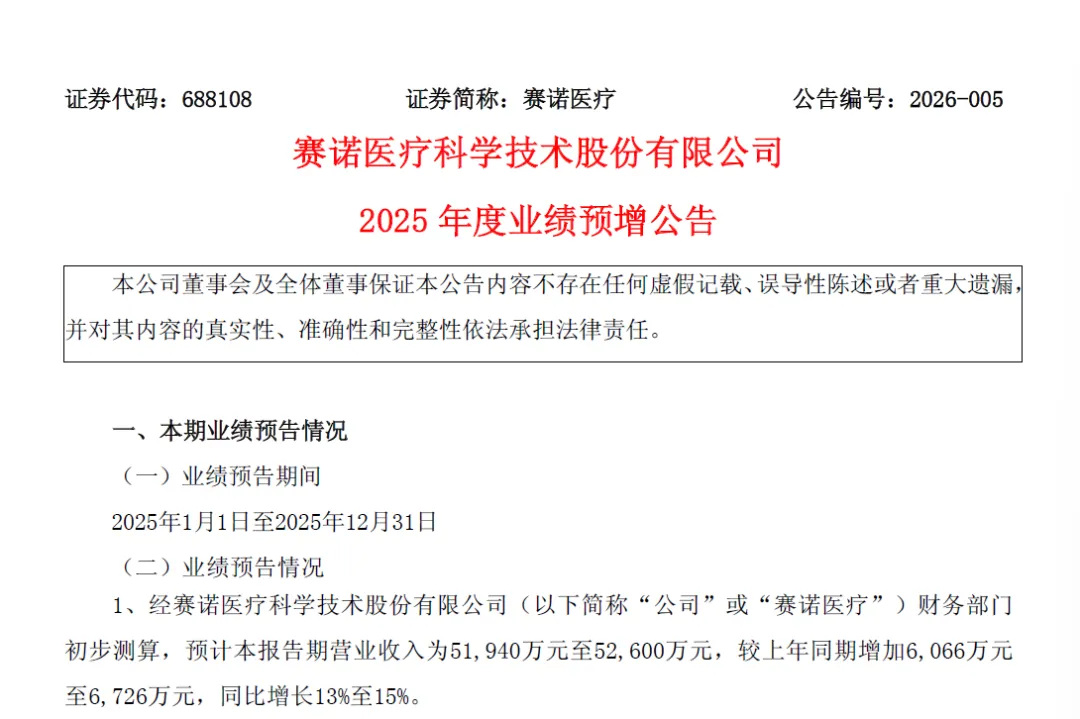

根据公告披露,赛诺医疗2025年扣除非经常性损益后的净利润预计为3000万元至3580万元,同比增长271%至304%,实现真正意义上的扭亏为盈。对比2024年同期仅150万元的归母净利润基数,本期业绩呈现爆发式增长。

尤为亮眼的是第四季度表现:经测算,Q4单季实现营业收入1.555亿元至1.621亿元,归母净利润2188万元至2888万元,环比增长201%至297%。

这一业绩拐点得益于多重因素共振。从财务结构看,营业收入同比增长13%至15%的同时,公司通过优化营销资源配置,实现销售费用同比小幅下降;

研发费用因部分项目进入关键里程碑而减少;资产减值损失因控股子公司赛诺神畅产能爬坡、规模效应显现而大幅下降。

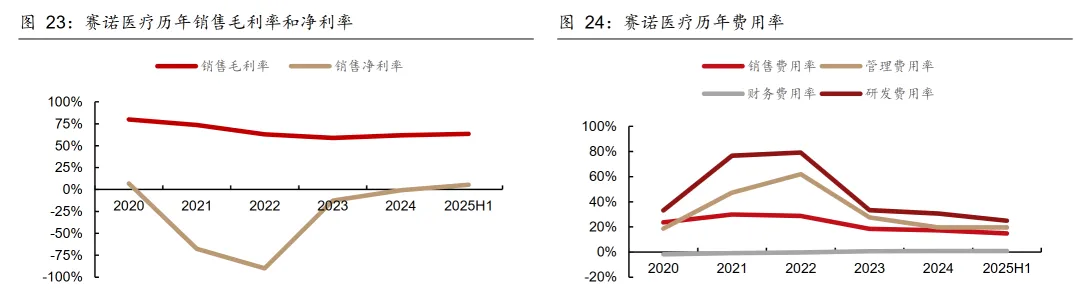

成本端,球囊和支架产品销量增长带来的规模效应使单位成本显著下降,尽管营业成本整体小幅增长,但毛利率水平持续改善。

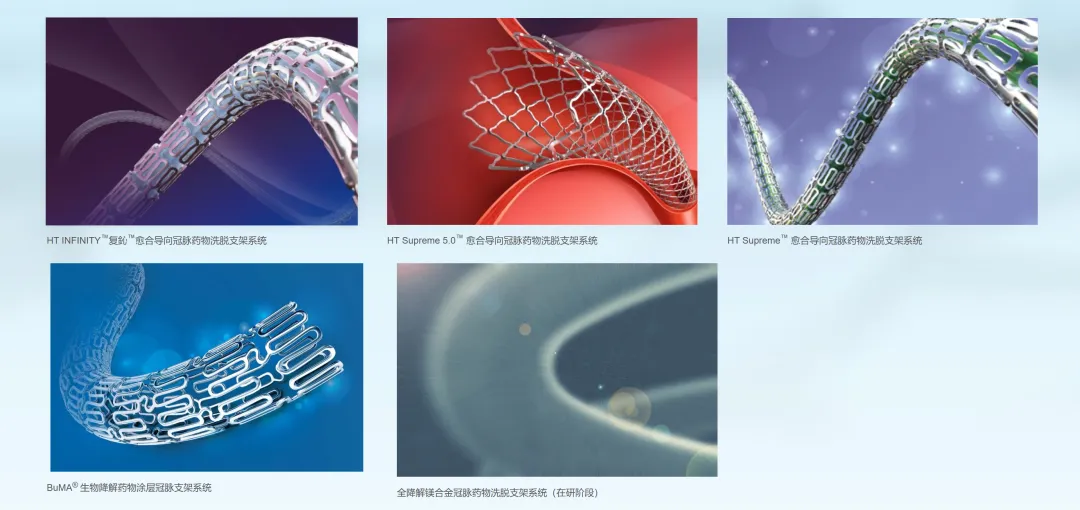

冠脉介入业务成为2025年业绩增长的核心引擎,全年营业收入预计同比增长22%。这一增长源于国家二轮冠脉支架带量集中采购政策落地实施的第三年,公司两款集采范围内的冠脉支架和冠脉球囊产品销量持续放量。

赛诺医疗的HT Supreme和HT Infinity两款药物洗脱支架系统在2022年底的国家冠脉支架接续采购中成功中标,首年即获得千余家医院勾选,其中三级以上医院占比超60%,覆盖全国PCI手术量的一半以上。

2025年上半年,冠脉介入业务已同比增长17.40%,全年增速进一步提升至22%,显示集采红利正在深度释放。

值得关注的是,公司冠脉产品国际化布局取得突破性进展。2025年7月,HT Supreme药物洗脱支架系统获得美国FDA附条件批准,成为首个通过FDA上市前批准(PMA)的国产原研冠脉支架,标志着公司技术标准通过全球最严苛监管体系的审评。

目前,公司冠脉产品已先后在阿根廷、厄瓜多尔、越南、吉尔吉斯斯坦、秘鲁、马来西亚等国家和地区获得注册证,海外销售网络持续扩展。

神经介入业务2025年营业收入预计同比增长2%至6%,增速虽不及冠脉业务,但产品结构优化显著。

颅内支架产品销量大幅增长,尽管单价有所下降,但降幅低于销量增幅,收入实现小幅增长;

通路类产品及急性缺血性卒中治疗产品销量同比增长,叠加新增涂层密网支架产品在第四季度开始规模销售,共同支撑该板块收入平稳增长。

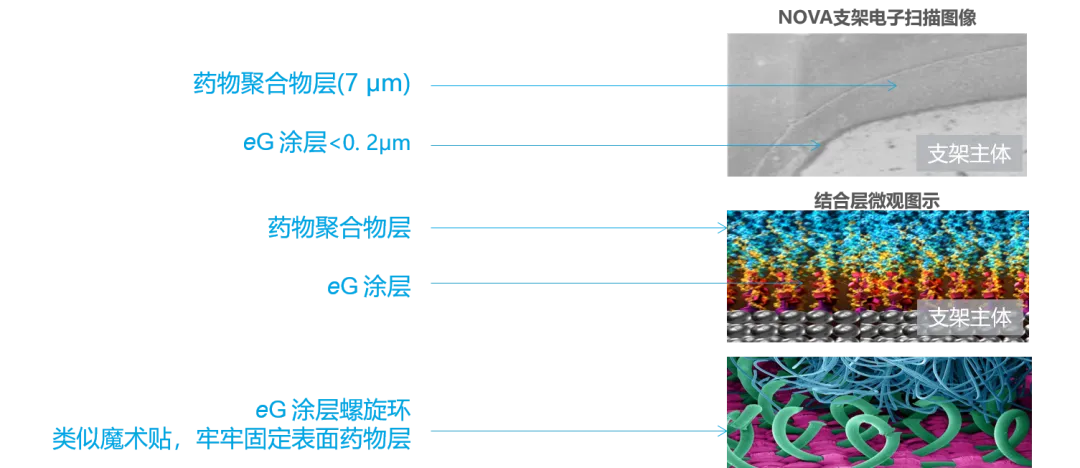

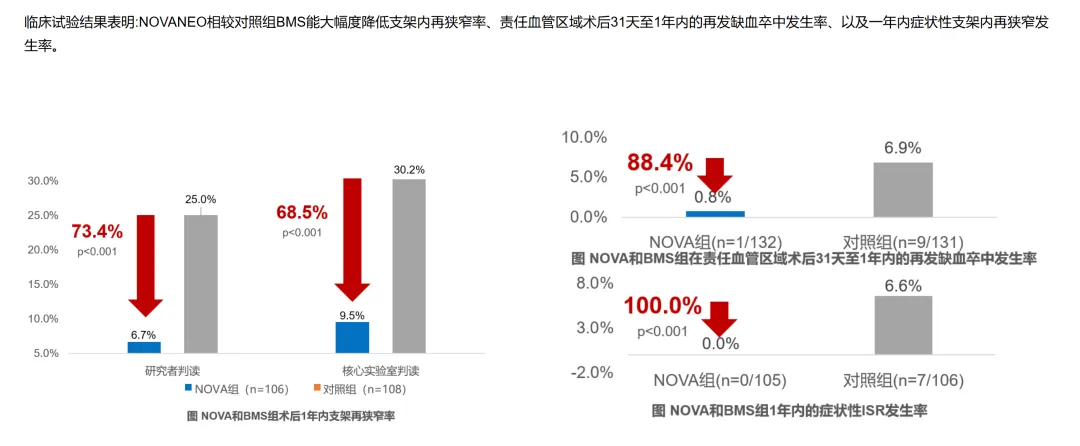

赛诺医疗在神经介入领域的创新布局处于行业领先地位。公司是全球首家获得密网支架(血流导向装置)上市许可的国内企业之一,NOVA颅内药物洗脱支架作为全球首款该产品,采用纳米级涂层技术,可将再狭窄率降低30%。

然而,创新之路并非一帆风顺。2024年10月,控股子公司赛诺神畅的COMETIU自膨式颅内药物涂层支架系统收到国家药监局"不予注册"批件,导致股价单日大跌逾18%。

该产品虽已获得美国FDA突破性医疗器械认定——成为全球首个获此认定的颅内动脉粥样硬化狭窄治疗产品,以及我国首个获FDA突破性认定的神经介入器械——但国内上市进程仍待推进。公司表示将加强与审评机构沟通,尽快完善补充临床数据,争取早日获批。

赛诺医疗的业绩增长折射出中国高端医疗器械行业的结构性机遇。一方面,国家高值耗材集采政策从"唯低价论"转向"量价平衡",第二轮冠脉支架集采平均提价约20%,采购量增加30%,为创新型企业留出合理利润空间。另一方面,神经介入器械市场年增速约20%-30%,国产替代和技术下沉空间仍然巨大。

赛诺医疗坚持"自主创新、恪守品质、走国际化道路"的发展战略,在全球范围内拥有145项发明专利授权和独占许可。2025年上半年研发投入7780.62万元,占营业收入比例达32.36%,持续的高强度研发投入为产品创新提供保障。

【结语】在国家集采政策常态化、医疗器械审评制度改革深化、以及企业自主创新能力提升的多重推动下,以赛诺医疗为代表的创新型企业正迎来高质量发展的新阶段。

未来,随着冠脉支架海外商业化提速、神经介入创新产品陆续获批,赛诺医疗有望在心脑血管介入治疗领域构建更完整的全球化布局。也期待更多的中国医疗器械企业从"跟随模仿"向"创新引领"转型。

注:以上预告数据仅为初步核算结果,具体准确财务数据以正式披露的2025年年度报告为准,不作为投资参考。

2025财报系列 | 春立医疗交卷!净利暴增超100%,集采“阵痛”后迎来黄金时代?