25Q4

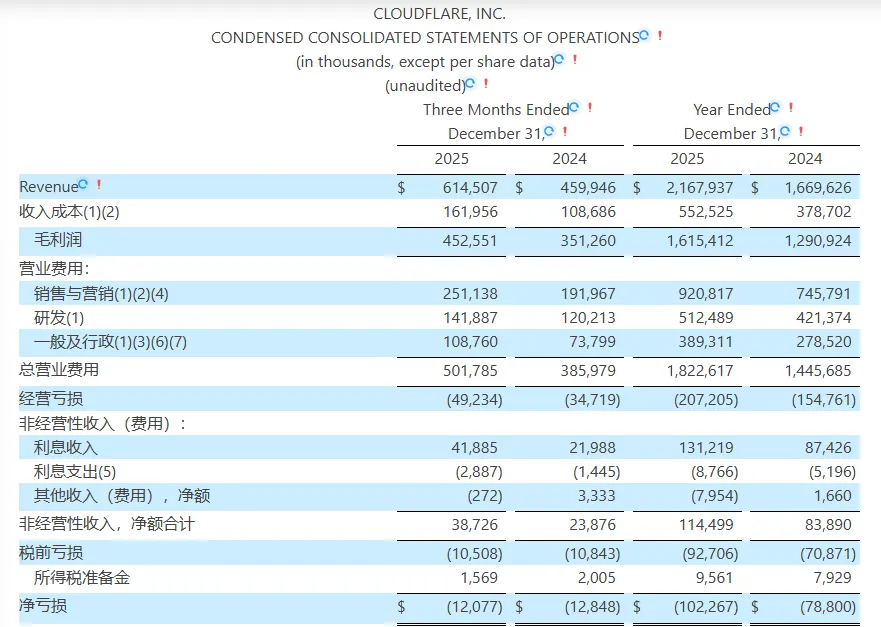

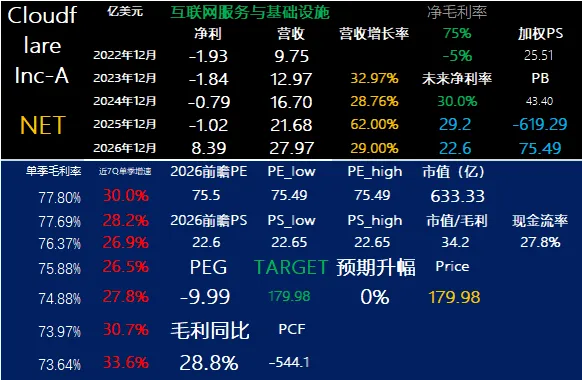

- 收入6.145亿美元,同比增长33.6%。

- 按非美国通用会计准则计算,毛利润为4.602亿美元,毛利率为74.9%,而2024年第四季度为3.568亿美元,毛利率为77.6%。

- 按非美国通用会计准则,运营利润为8,960万美元,占总收入的14.6%,与2024年第四季度的6,720万美元、占总收入的14.6%持平。

- 按非GAAP准则计算,公司第四季度净利润为1.068亿美元,而2024年第四季度为6,880万美元。按非GAAP准则计算,每股摊薄后净利润为0.28美元,2024年第四季度为0.19美元。

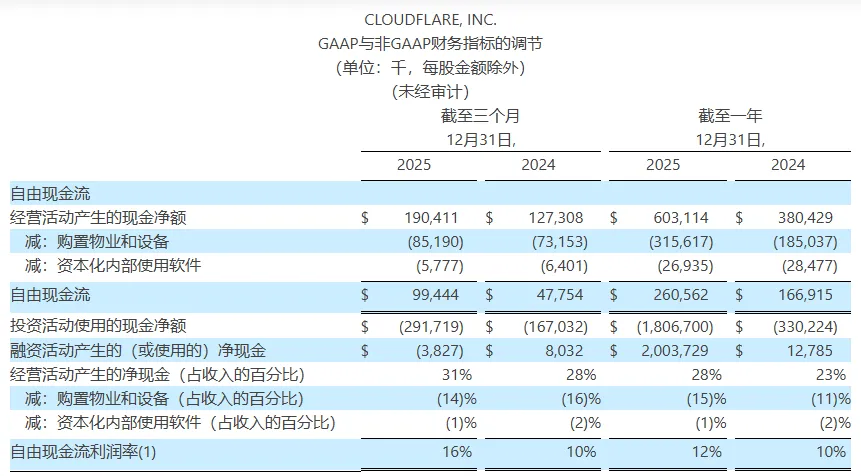

- 经营活动产生的净现金流量为1.904亿美元,而2024年第四季度为1.273亿美元。

- 自由现金流为9,940万美元,占总收入的16.2%,而2024年第四季度为4,780万美元,占总收入的10.4%。

- 截至2025年12月31日,现金、现金等价物及可供出售证券总额为41.013亿美元。第四季度营收总计6.145亿美元,同比增长34%

营收细分:

\

2025FY

- 收入:总收入21.679亿美元,同比增长29.8%。

- 毛利润:按美国通用会计准则计算,毛利润为16.154亿美元,毛利率为74.5%,而2024财年为12.909亿美元,毛利率为77.3%。按非美国通用会计准则计算,毛利润为16.432亿美元,毛利率为75.8%,而2024财年为13.136亿美元,毛利率为78.7%。

- 营业利润(亏损):按美国通用会计准则,营业亏损为2.072亿美元,占总收入的9.6%,而2024财年为1.548亿美元,占总收入的9.3%。按非美国通用会计准则,营业利润为3.039亿美元,占总收入的14.0%,而2024财年为2.301亿美元,占总收入的13.8%。

- 净利润(亏损):按美国通用会计准则计算,本财年净亏损为1.023亿美元,而2024财年为7,880万美元。按基本和摊薄每股计算的GAAP净亏损为0.29美元,2024财年为0.23美元。按非GAAP准则计算,本财年净利润为3.429亿美元,2024财年为2.690亿美元。按非GAAP准则计算的每股摊薄净利润为0.93美元,2024财年为0.75美元。

- 现金流:经营活动产生的净现金流量为6.031亿美元,而2024财年为3.804亿美元。自由现金流为2.606亿美元,占总收入的12.0%,而2024财年为1.669亿美元,占总收入的10.0%。

其他重要数据

业绩指引

对于2026年第一季度,我们预计:

- 总收入为6.200亿至6.210亿美元

- 非GAAP营业利润为7,000万至7,100万美元

- 非GAAP每股净利润为0.23美元,采用约3.77亿股的加权平均流通普通股数

对于2026年全年,我们预计:

- 总收入为27.85亿至27.95亿美元

- 非GAAP营业利润为3.78亿美元至3.82亿美元

- 非GAAP每股净利润为1.11美元至1.12美元,采用约3.77亿股的加权平均流通普通股数

#26Q1营收指引同比增长29.6%,2026全年预计增长29.2%

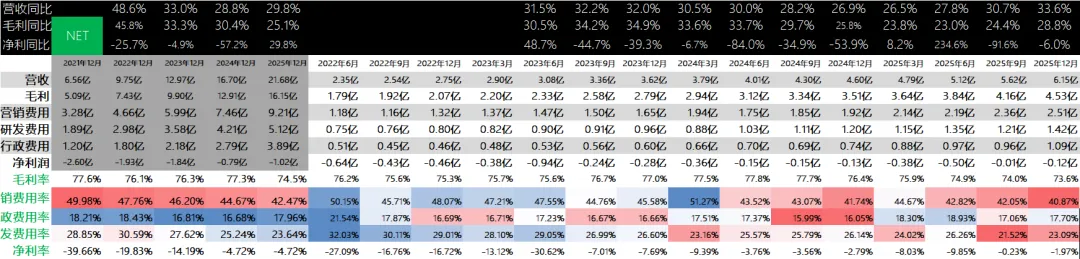

历年历季度业绩:

S:

收入6.15亿,增长33.6%;毛利4.53亿,增长28.8%;毛利率73.6%,去年同期76.4%;利润1.068亿,增长55.2%;自由现金流0.99亿,增长107%,自由现金流率16.2%,去年同期10.4%。

连续4个季度毛利总额16.15亿,历史新高;连续4个季度非GAAP准则利润总额3.429亿,历史新高!全年自由现金流2.606亿。

700多亿美金市值,2026年自由现金流5亿左右吧。

这些AI基础建设,未来会成为水电煤这样的公共设施么?

以100年时长的增速去看,高速成长性会抚平一切高估值。

财报日盘后涨了15%:

这公司我上次跟踪时是24Q4当时股价166,现在200+。时隔一年,我试试无法消化这个估值。

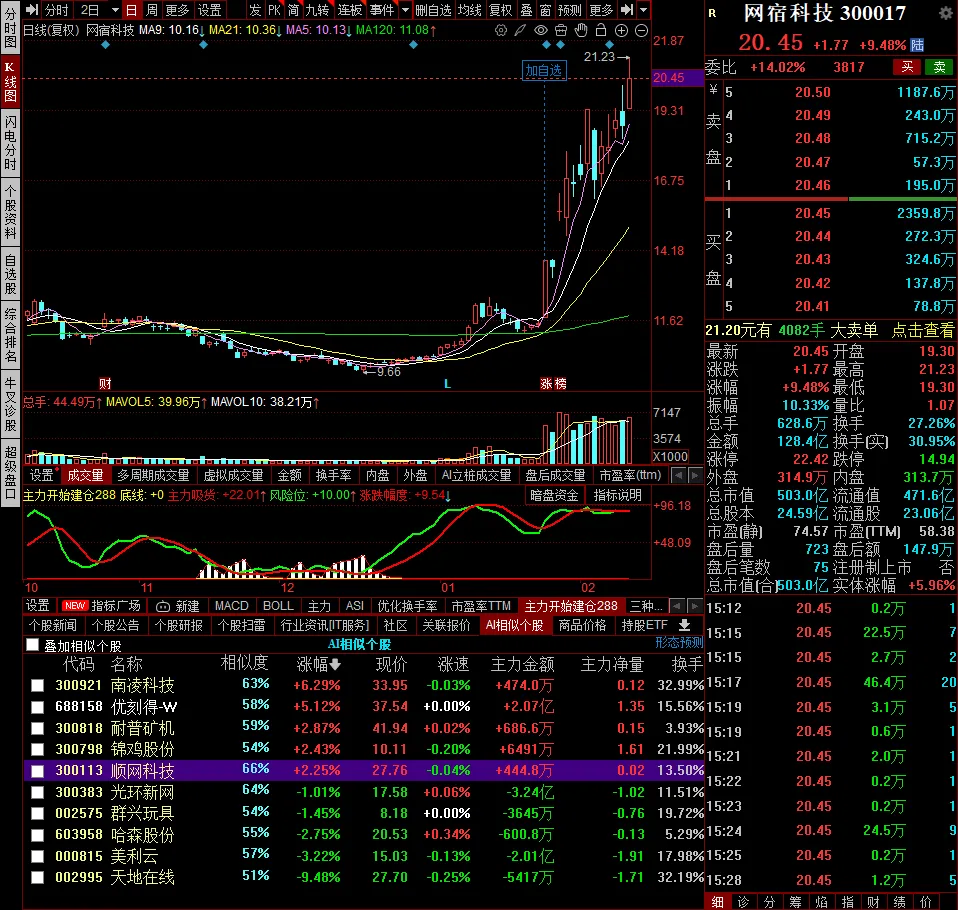

不如去A股找驴:300017网宿科技

过去几年阅读美股,下注A股几乎无往不利。远有英伟达产业链"易中天",中有特斯拉机器人产业链"机器人概念",后有AI映射。咱也可以称之为美A套利了。

官网财报直达:

https://cloudflare.net/news/news-details/2026/Cloudflare-Announces-Fourth-Quarter-and-Fiscal-Year-2025-Financial-Results/default.aspx

最近跟踪:NET云安全24Q4财报跟踪,亏损收窄,今年盈利?暴涨18%

这家公司IPO始开始跟踪,关键词直达: