女士包包

(以下综合研究数据来自:21篇专家访谈、121篇研报、298篇资讯、48篇网站信息、12792篇社媒内容、34条电商数据、44条零售数据、28条招聘信息、28条财报信息、15条公告信息)

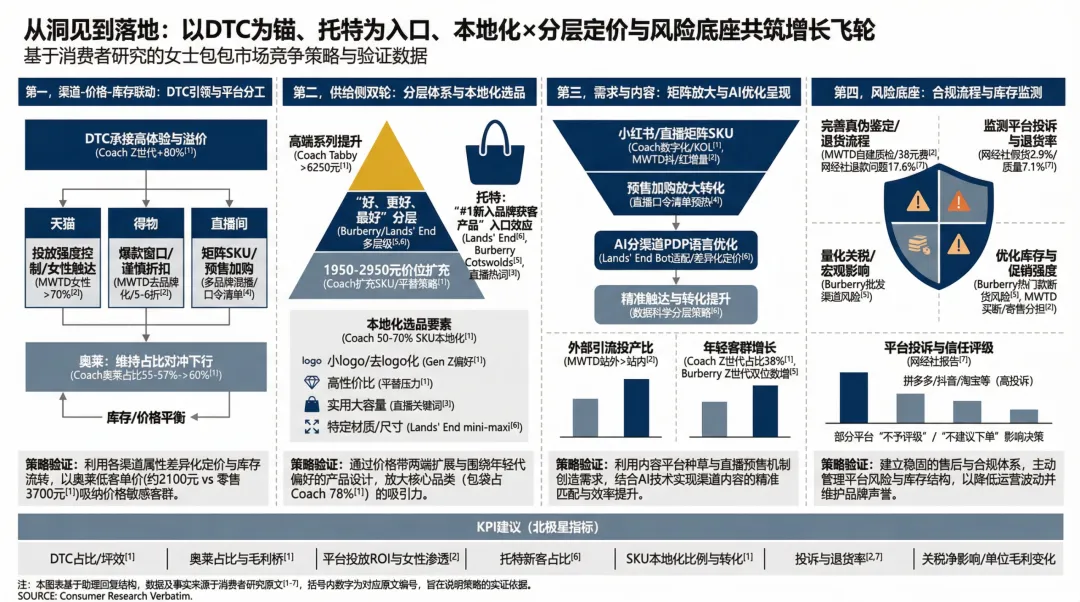

分层×多元渠道共振下,以DTC为锚、托特为获客抓手,本地化与风险治理(Z世代占比36%→38%、奥莱55%→57%)共同提升韧性。

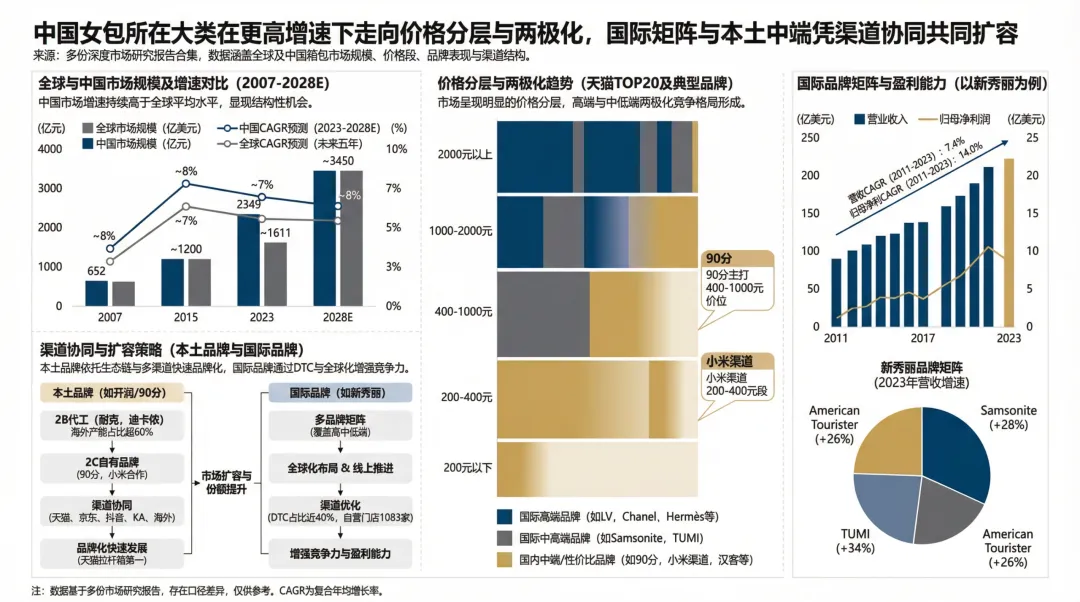

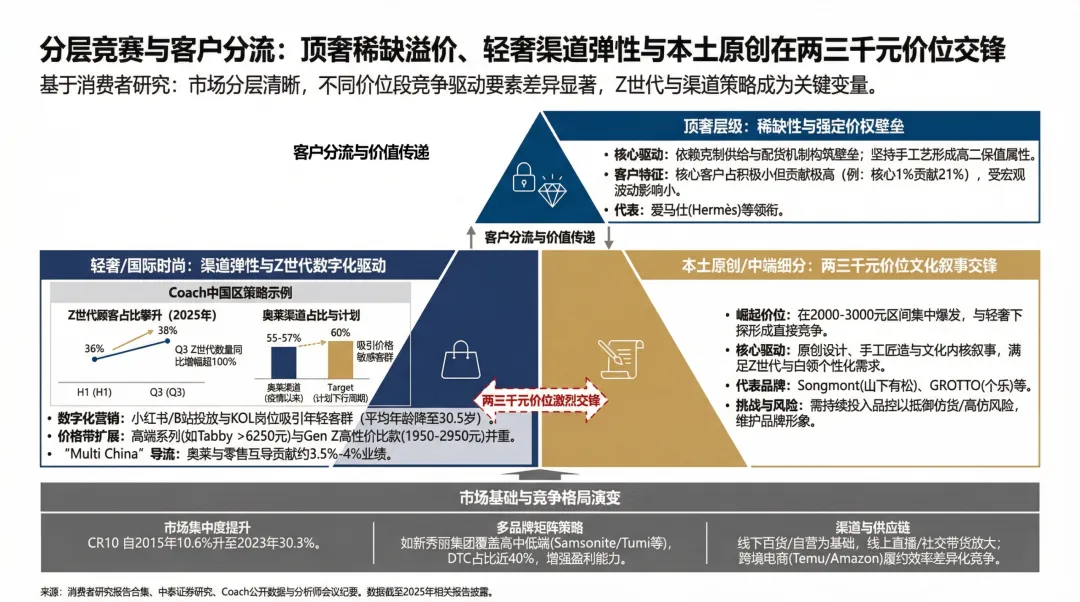

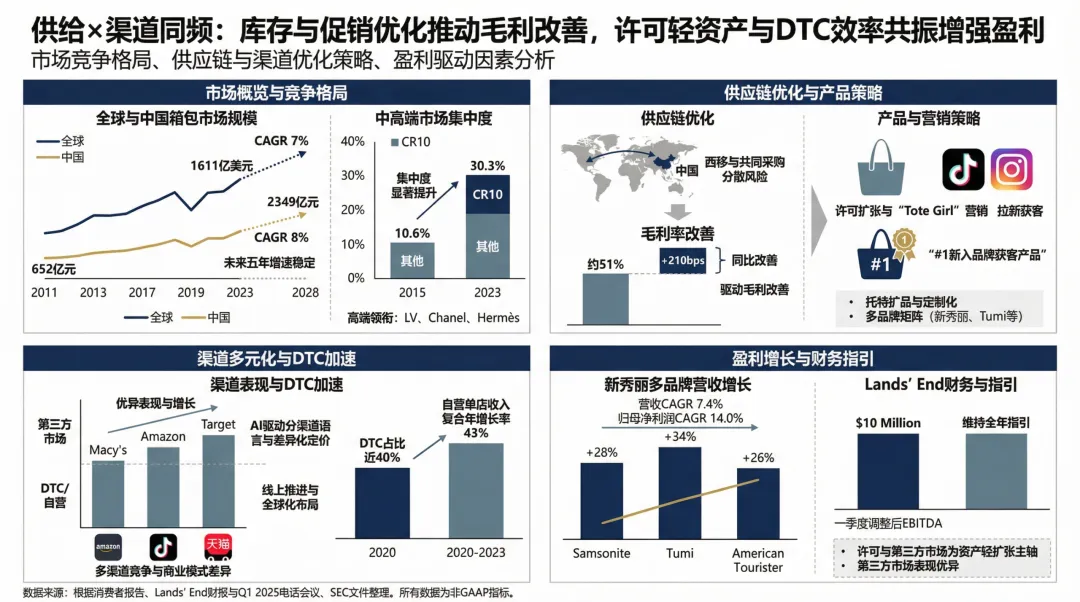

中国女士包包竞争进入“分层×多元渠道共振”阶段:市场大类在中国以约8%五年CAGR快于全球约7%的增速运行并呈两极化分层,生态链价格带从200–400元到400–1000元与国际高端并存。

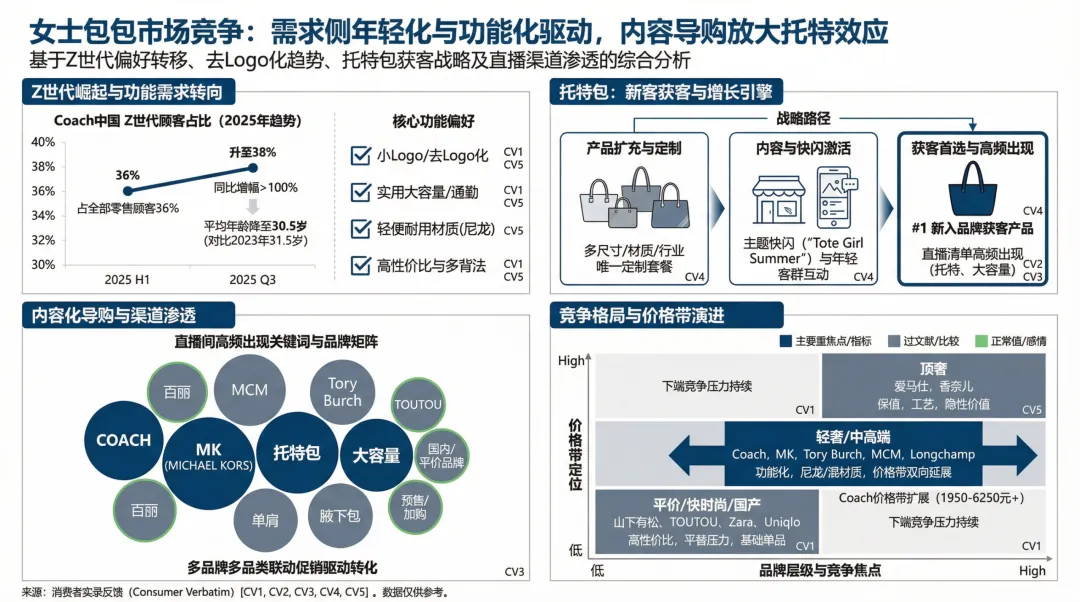

格局上,顶奢以稀缺与配货构筑定价权,轻奢在中国通过数字化与本地化扩张承接Z世代(Coach中国Z世代顾客占比由36%升至38%),并以价格带两端扩展与“Multi China”双向导流(贡献约3.5%-4个百分点)配合奥莱占比提升至55%-57%以吸引价格敏感客群。

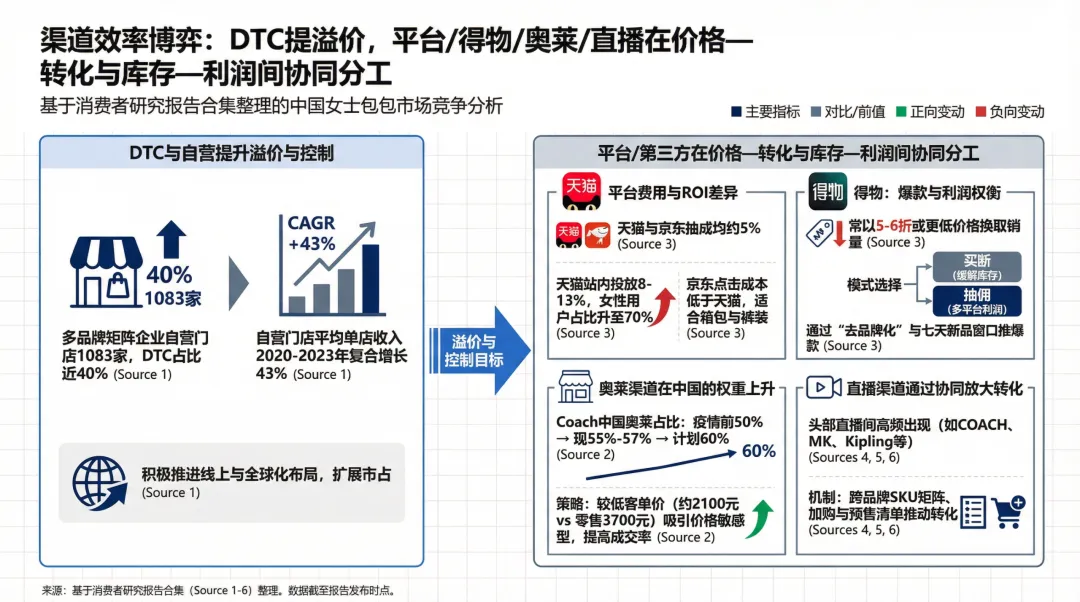

渠道层面,DTC与自营提升溢价与单店效率(自营门店与DTC占比提升、单店收入复合高增),平台/得物/奥莱/直播按抽成、投放与折扣窗口各司其职,得物以5-6折与七天爆款窗口换取GMV但压缩利润。

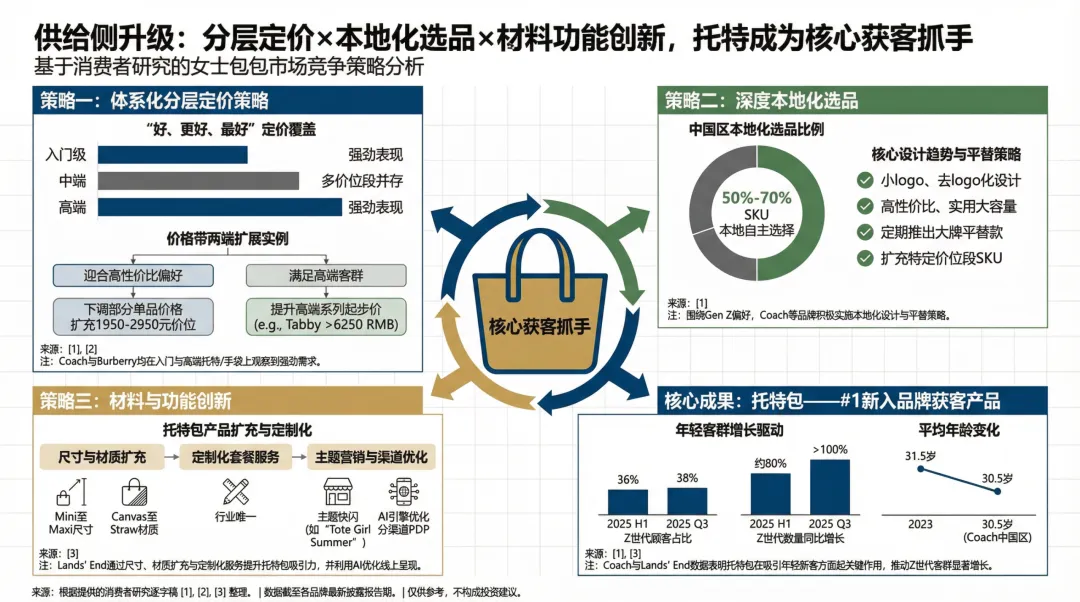

供给侧以“好、更好、最好”定价与50%-70%本地化SKU、围绕“小logo、去logo化、高性价比、实用大容量”扩充1950-2950元价位并以托特作为“#1新入品牌获客产品”,结合AI分渠道PDP语言优化呈现与定价。

需求侧呈现年轻化与功能化并进:在中国,Z世代顾客占比提升并驱动轻奢品牌在数字化平台的种草转化,Coach中国2025年上半年Z世代顾客占比36%在第三季度升至38%,品牌针对“小logo、去logo化、高性价比、实用大容量”调整选品与价位带。

毛利改善可由供应链与促销结构优化驱动:一家公司在一季度通过供应链西移与共同采购分散中国采购风险,同时许可扩张与“Tote Girl”营销拉新,毛利率约51%(同比+210个基点),调整后EBITDA为1000万美元并维持全年指引。

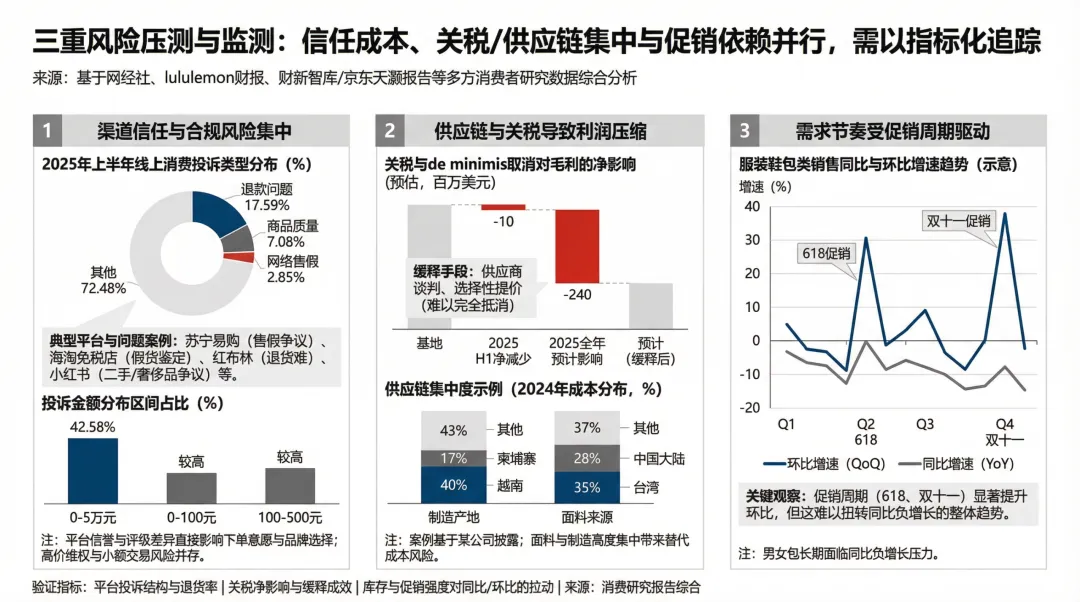

风险侧,线上投诉中退款17.59%、质量7.08%、售假2.85%凸显信任成本,同时关税与de minimis取消在上半年净减毛利约1000万美元、全年约2.4亿美元影响需以供应商谈判与选择性提价缓释。

策略上,以DTC为锚、托特为获客抓手,动态平衡平台投放ROI与奥莱占比,扩充本地化SKU与功能材料,并以“投诉/退货率、关税净影响、奥莱毛利桥、托特新客占比、平台女性渗透与投放ROI”等KPI闭环提升韧性与增长质量。

女鞋

(以下综合研究数据来自:26篇专家访谈、196篇研报、364篇资讯、49篇网站信息、913篇社媒内容、39条电商数据、85条专利信息、140条论文信息、39条招聘信息、50条财报信息、47条公告信息、145篇政策解读)

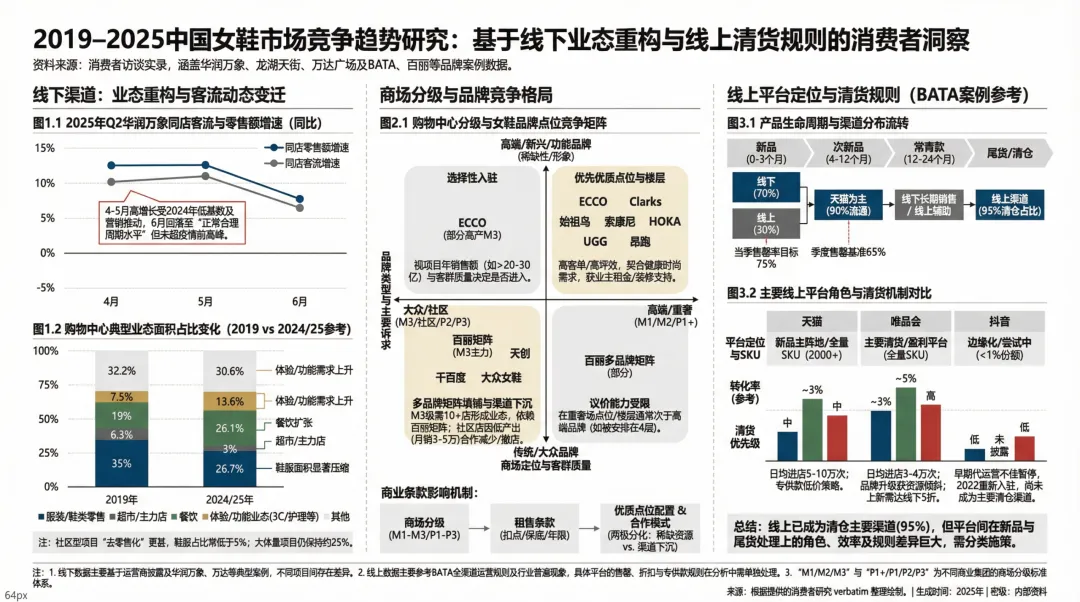

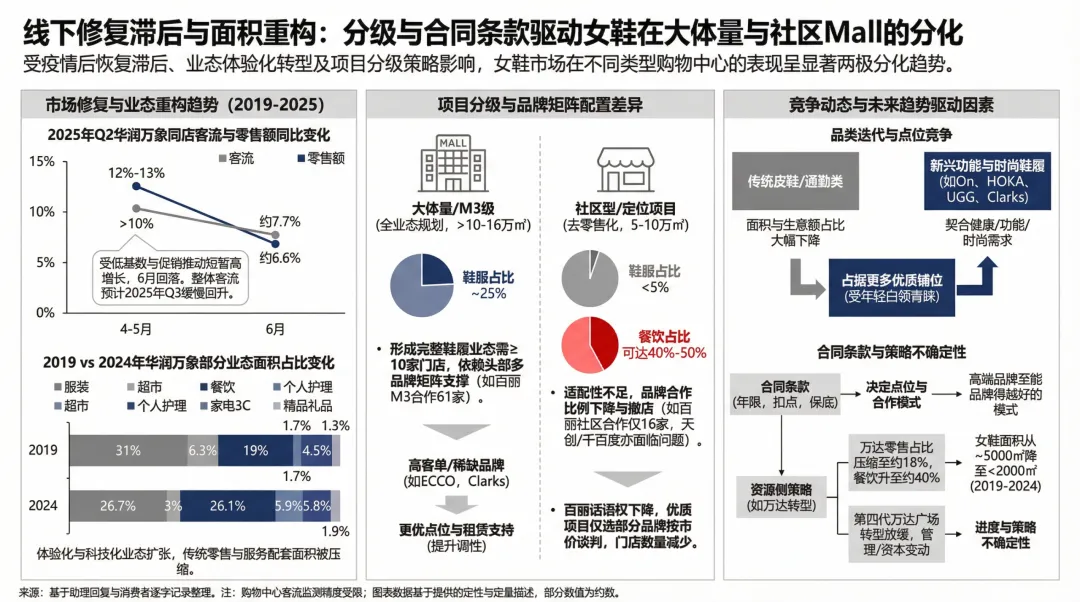

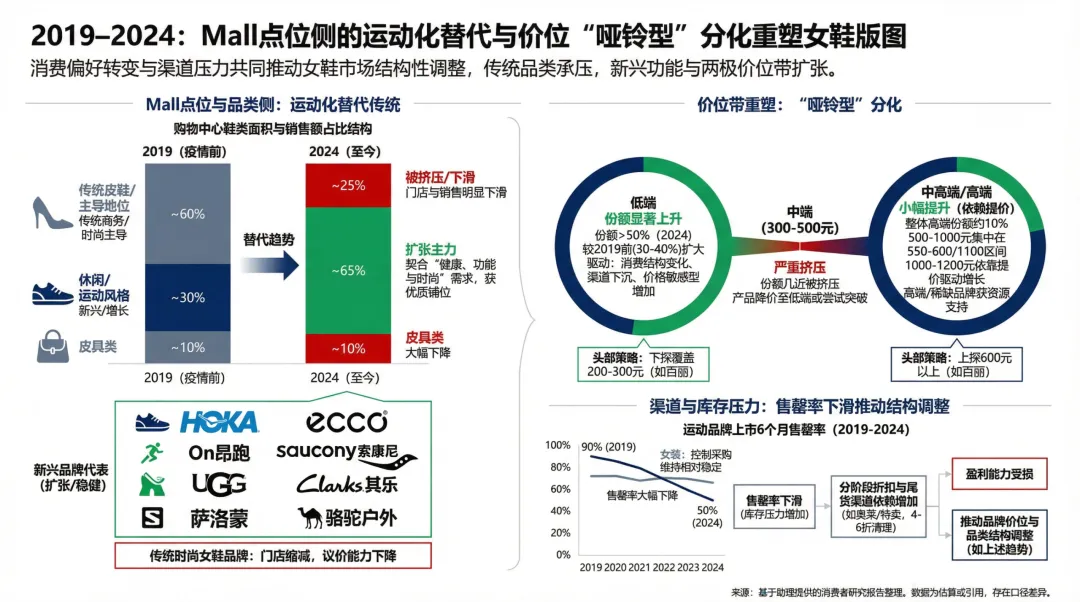

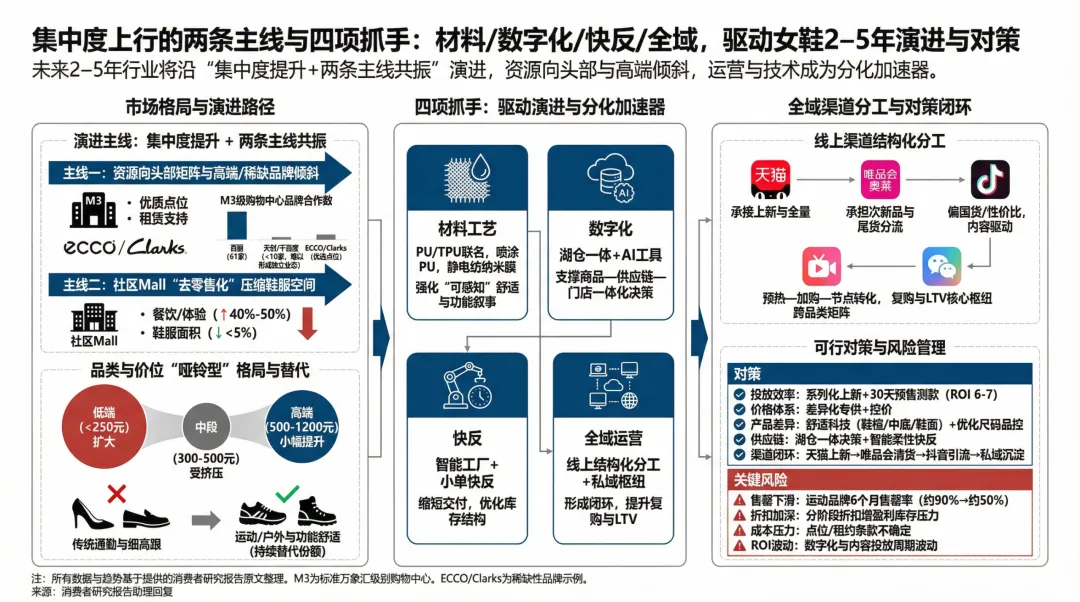

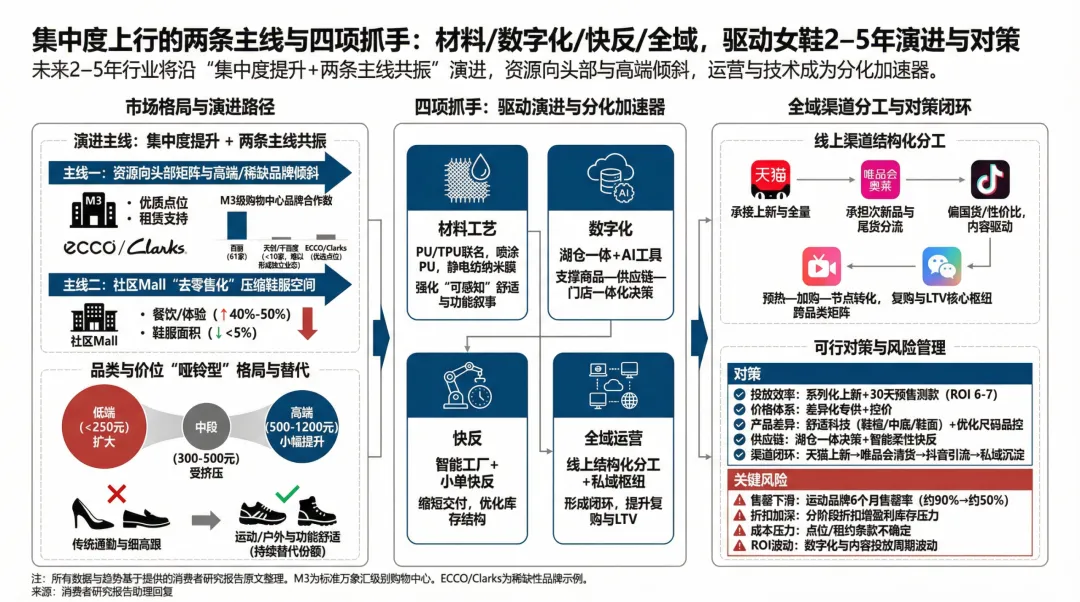

集中度上行下的女鞋2–5年路线图:平台分工与Mall分化三支点,材料/数据/快反四抓手的竞争升级。

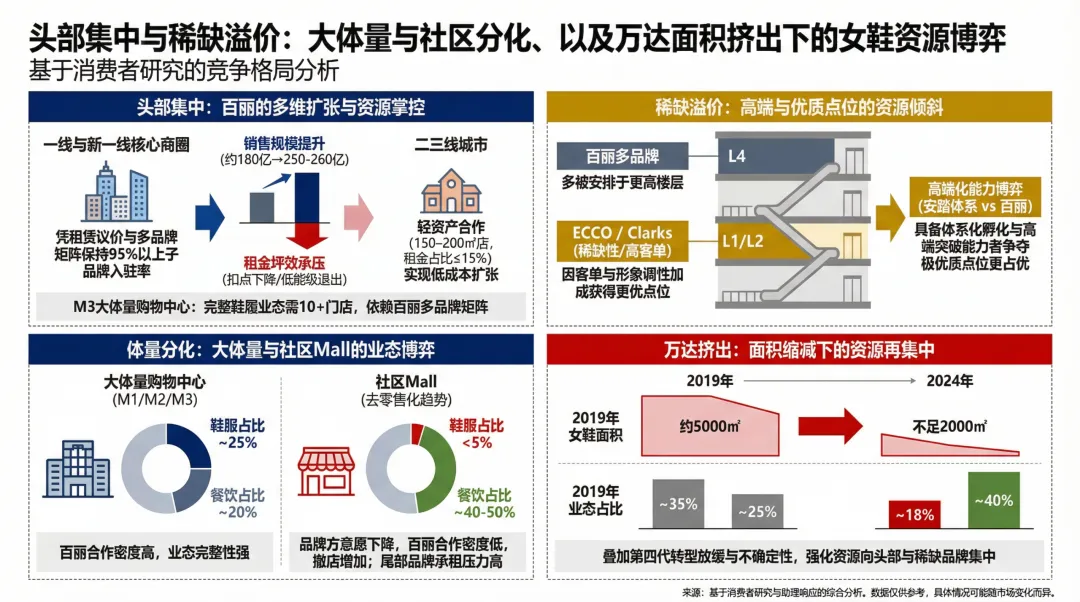

2019–2025年证据显示女鞋竞争呈“集中度提升+结构分化”:线下在业态重构与Mall分级/条款作用下,大体量项目将鞋类资源向头部矩阵与稀缺高客单品牌倾斜(M3形成完整鞋履业态常需≥10家门店,ECCO/Clarks等获更优点位),而社区Mall“去零售化”使餐饮占比达40%–50%、鞋服占比低于5%,入驻意愿下降并加大尾部压力。

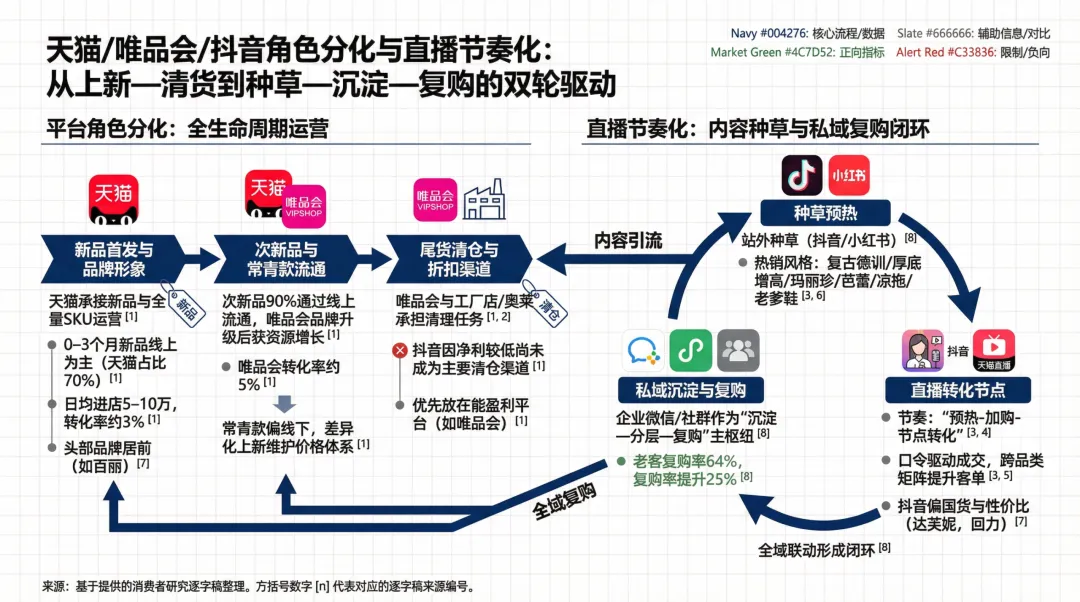

线上平台形成“上新—转化—清货”分工:天猫承接上新与全量、唯品会/奥莱清理次新品与尾货,抖音偏国货与性价比,直播以预热—加购—节点转化与跨品类矩阵带动成交,私域(企微/小程序/社群)成为复购与LTV核心枢纽。

品类与价位结构上,传统通勤与细高跟让位于功能舒适与运动/户外(其乐、ECCO、昂跑、索康尼、HOKA、UGG等获优质铺位),“哑铃型”价位确立:250元以下扩大、300–500元中段被挤压、500–1000与1000–1200元小幅提升且高端更多依赖提价。

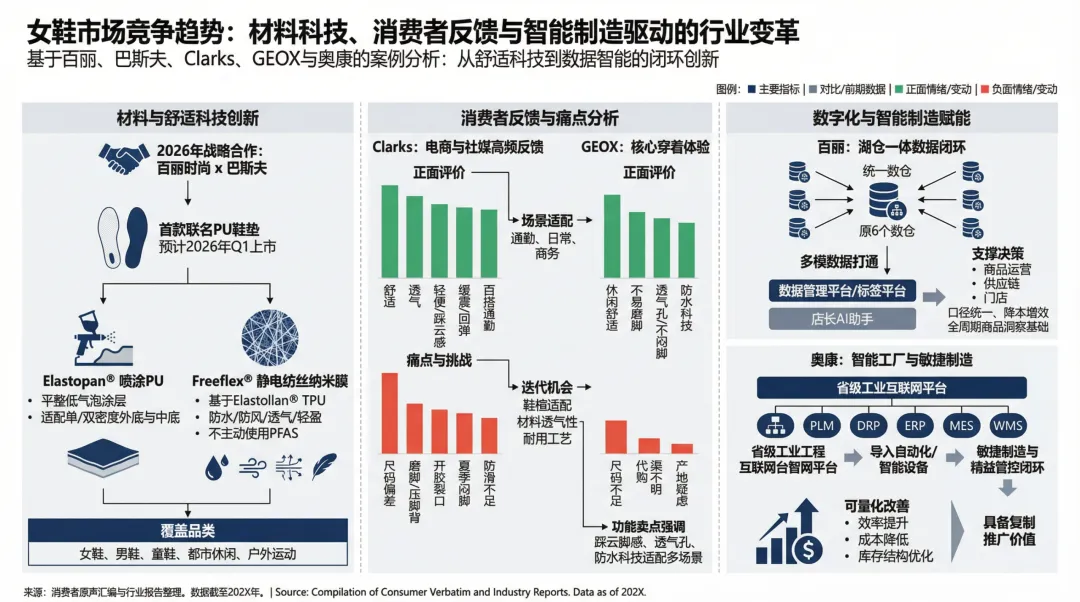

运营与技术上,材料与舒适科技(PU/TPU联名鞋垫、喷涂PU与静电纺纳米膜)落地,湖仓一体的数据中台与智能工厂(PLM/ERP/MES/WMS打通)推动售罄与周转优化。

策略上,头部应以多品牌矩阵“捆绑入驻”与区域灵活条款保持点位覆盖,并以系列化上新与30天预售测款实现ROI 6–7,配合专供与控价维系平台价格体系;新锐应强化小红书/抖音种草与天猫承接、快反与趋势洞察、提升自产与专利能力以缩小与头部差距。

需关注风险:运动/女装售罄下滑与分阶段折扣加深、点位/租约与社区去零售化不确定性、数字化ROI兑现周期;

对策是以“天猫上新—唯品会/奥莱清货—抖音内容引流—私域沉淀”的全域闭环稳住现金与周转,以鞋楦/中底/鞋面舒适科技构建“可感知”差异并用湖仓一体与智能制造缩短交付与优化库存。

皮具产业链

(以下综合研究数据来自:4篇专家访谈、123篇研报、177篇资讯、169篇网站信息、30683篇社媒内容、3条零售数据、3258条专利信息、1370条论文信息、31条招聘信息、5条财报信息、17条诉讼信息、20条招投标信息、209篇政策解读)

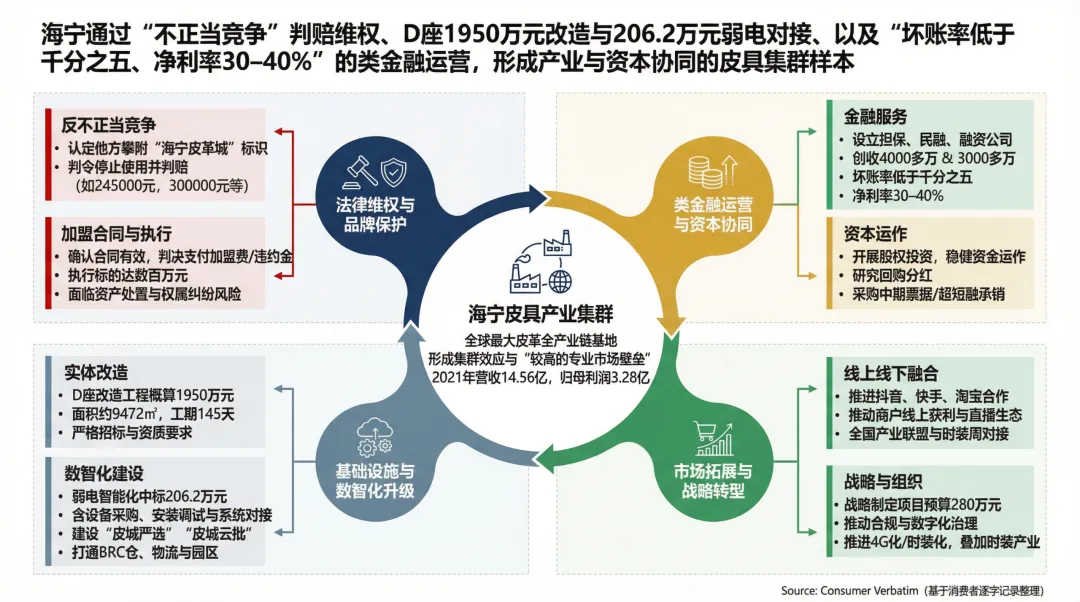

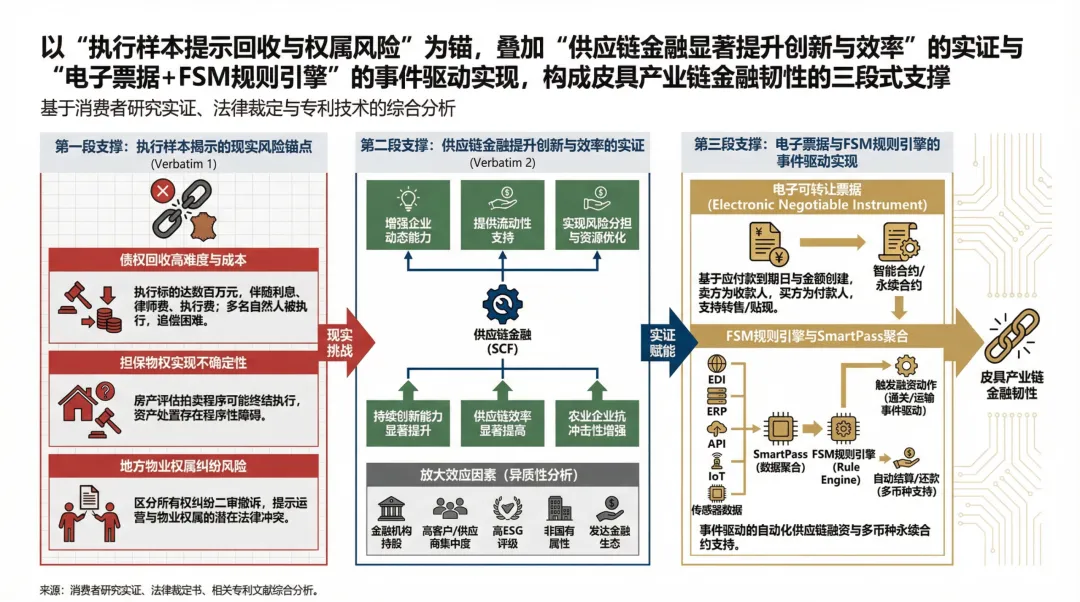

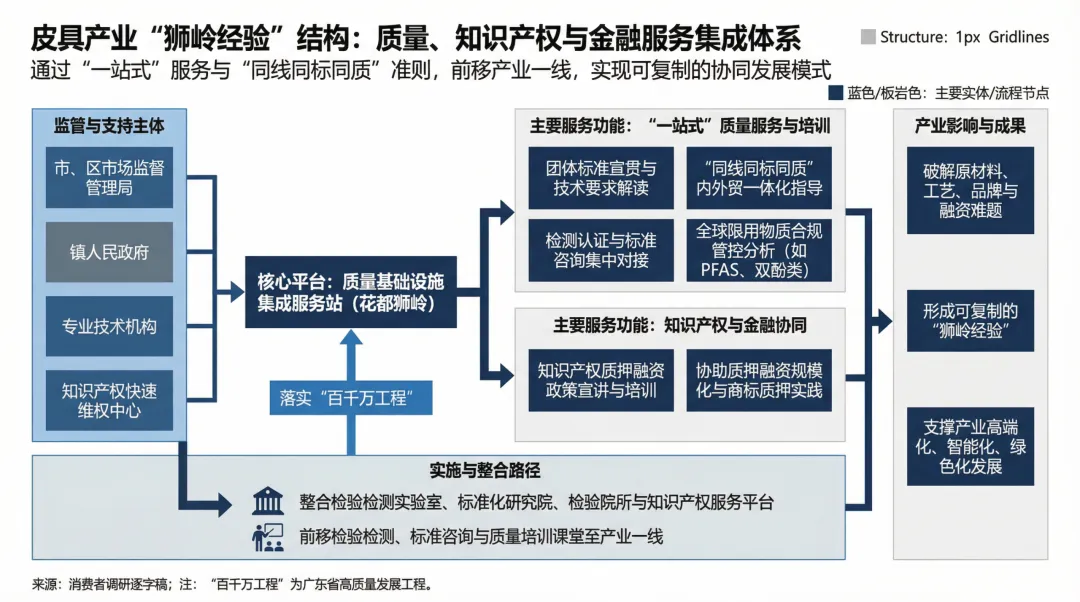

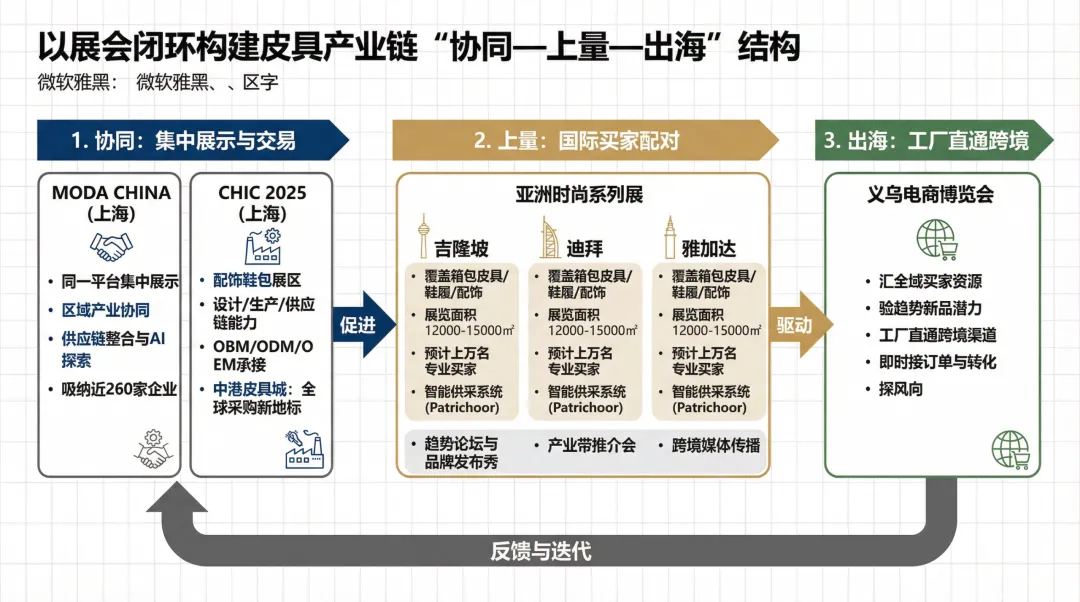

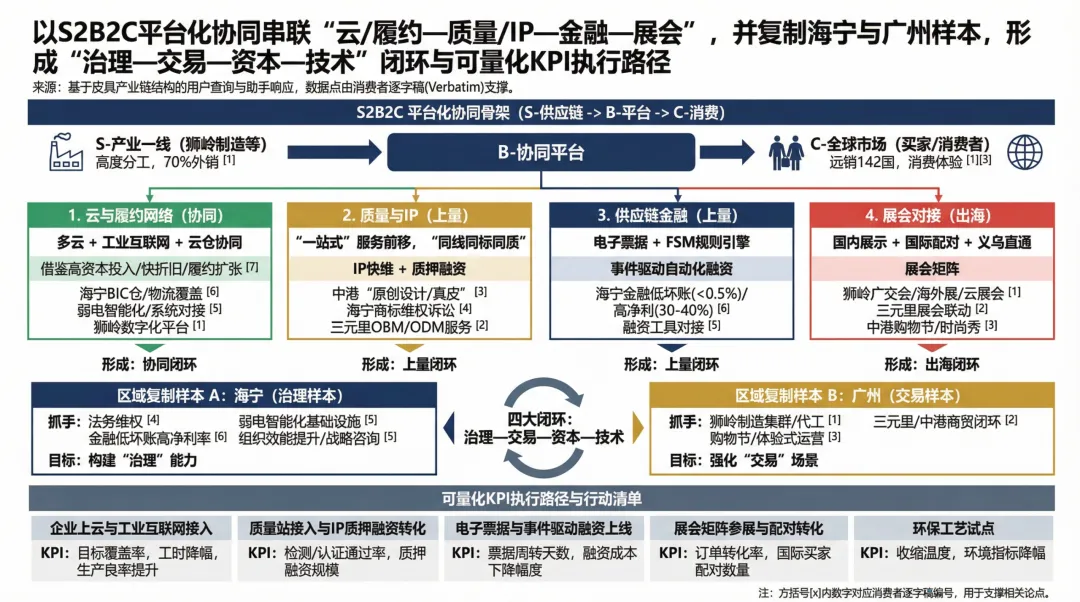

以海宁“不正当竞争”判赔与“1950万元改造+206.2万元弱电+低坏账高净利率”及广州“年产超7亿只箱包、交易额突破300亿元”为样本,依S2B2C串联“云/履约—质量/IP—金融—展会”,构建皮具产业链“治理—交易—资本—技术”的数智化与绿色升级闭环。

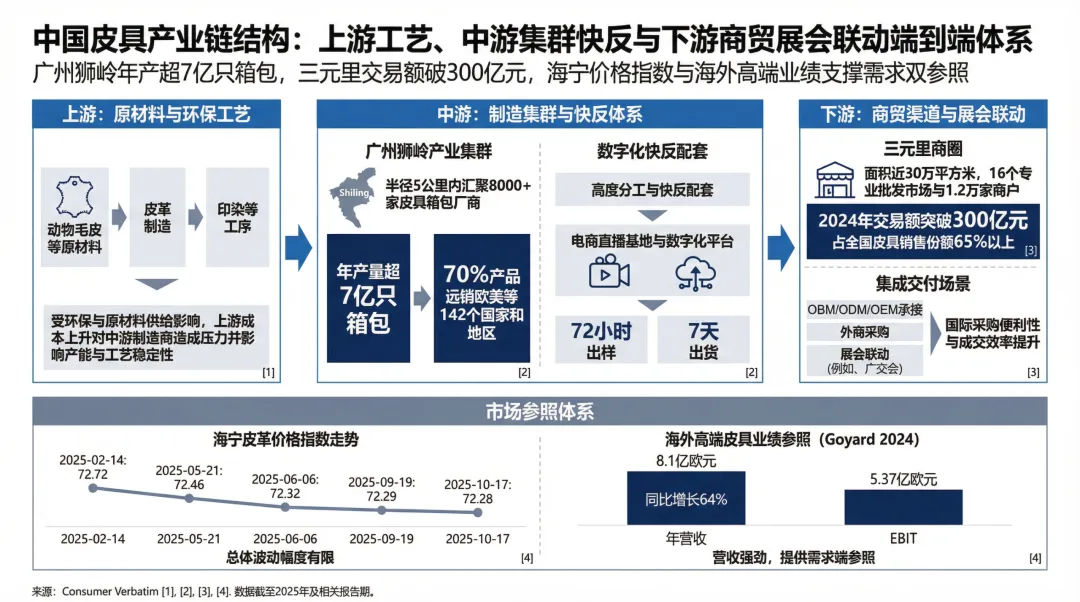

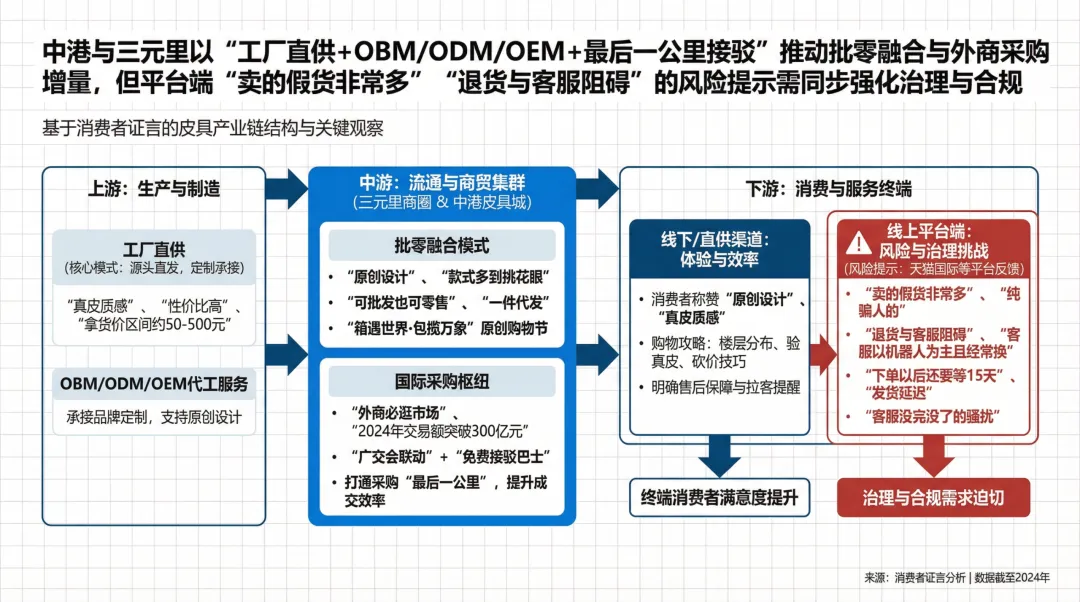

中国皮具产业链以“上游皮革与环保工艺—中游集群快反—下游商贸与展会联动”的结构运行:广州狮岭“年产超7亿只箱包”、三元里“交易额突破300亿元”,海宁以“不正当竞争”判赔与“D座1950万元改造+206.2万元弱电对接+低坏账高净利率类金融”形成治理样本;

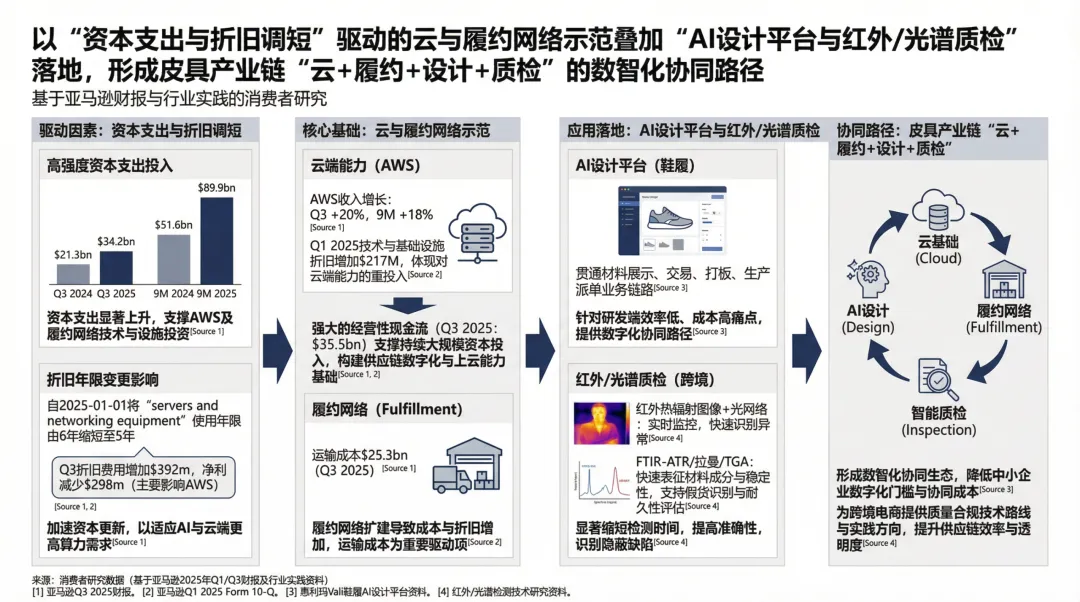

数智化由“资本支出与折旧调短”的云与履约示范叠加“AI设计平台与红外/光谱质检”落地。

金融侧以“电子票据+FSM规则引擎”事件驱动融资,政策以“推动6000家企业数改并带动20万家上云”和“VOCs园区治理”夯基,质量/IP以“一站式”“同线同标同质”与“狮岭经验”前移产业一线;展会矩阵(MODA CHINA、CHIC、亚洲时尚站点、义乌电商博览会)构建“协同—上量—出海”。

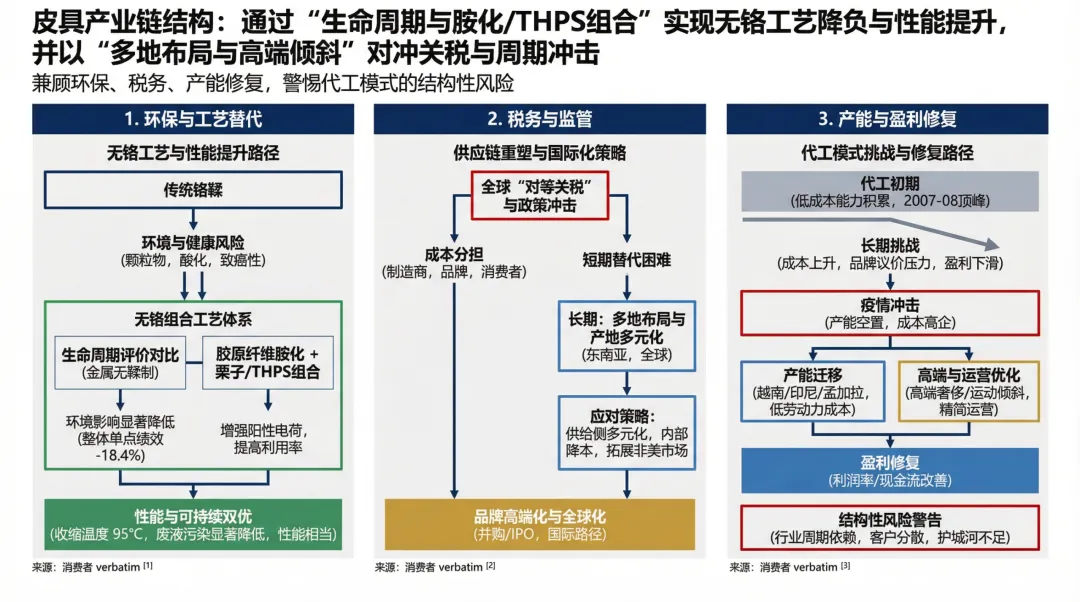

环保工艺以“生命周期与胺化/THPS组合”降负与提温并对冲关税与周期冲击。

建议以S2B2C平台化协同串联“云/履约—质量/IP—金融—展会”,并复制海宁与广州样本,形成“治理—交易—资本—技术”闭环;优先KPI包括“上云与工业互联网接入覆盖率”“检测/认证通过率与IP质押规模”“票据周转天数与融资成本降幅”“订单转化与买家配对数量”“环保试点的收缩温度与环境指标降幅”。

案例研究:山下有松

(以下综合研究数据来自:11篇专家访谈、14篇研报、109篇资讯、248篇网站信息、633篇社媒内容、40条电商数据、35条招聘信息、181篇政策解读)

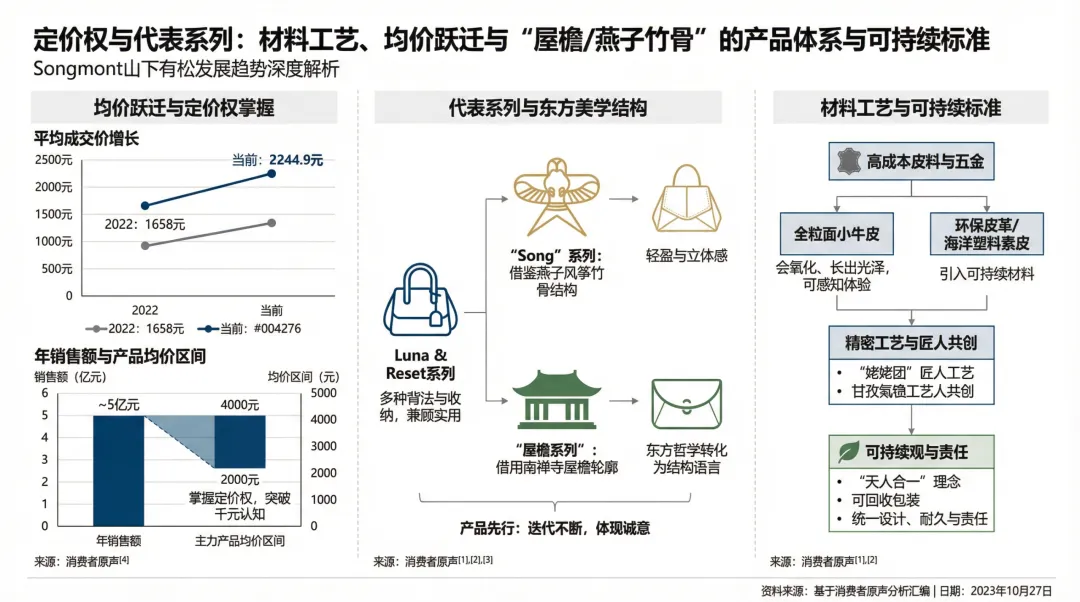

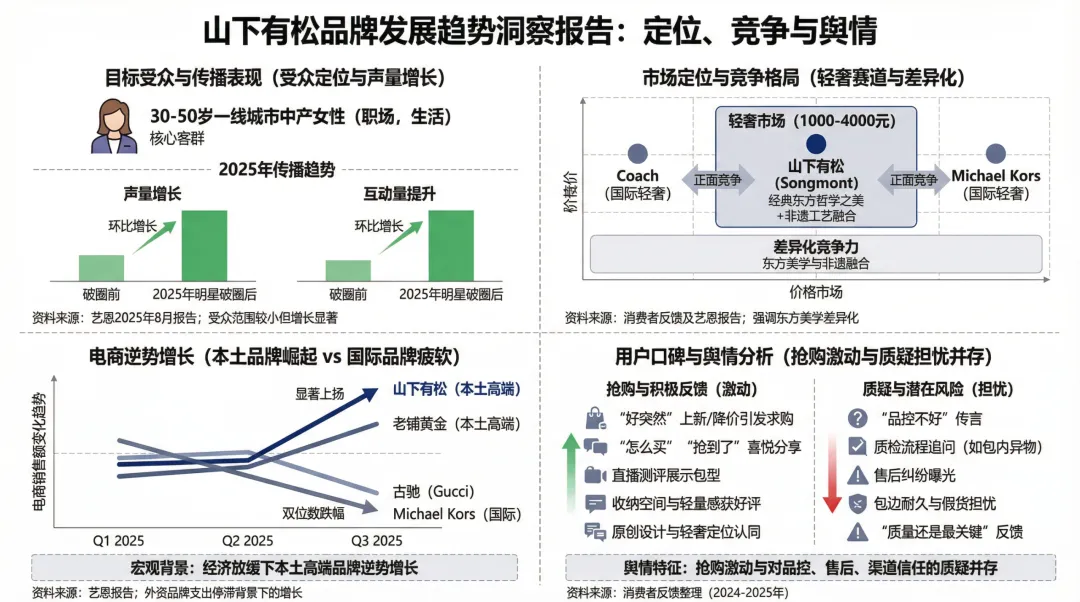

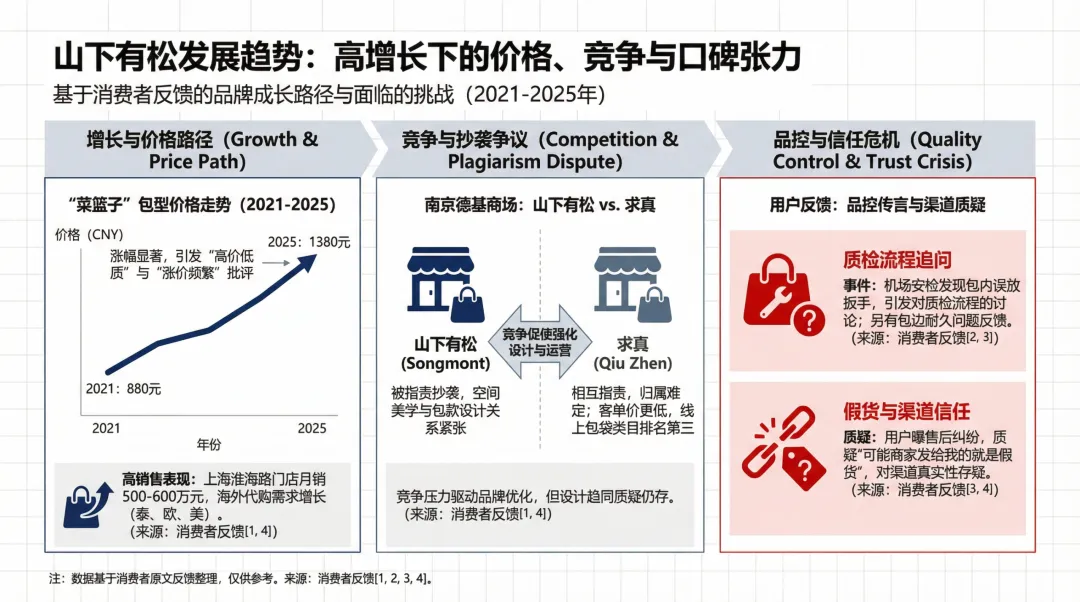

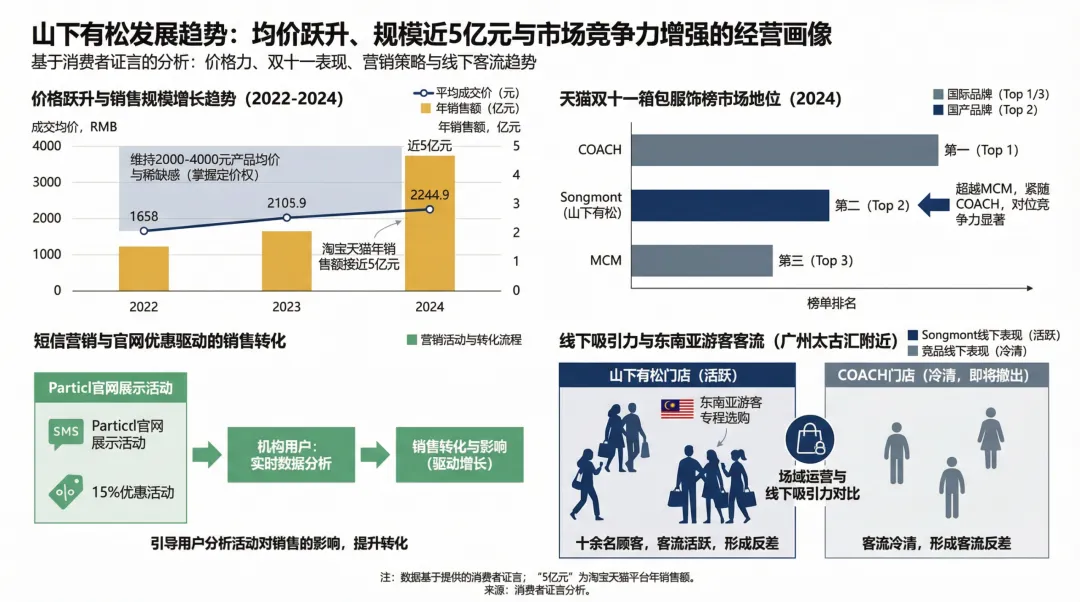

山下有松自2013年以“自然、自知”为核心,从家族工坊成长为以东方美学为底层逻辑的轻奢包袋品牌,并在2018年注册公司后进入电商渠道、2020年销售额首次破亿,形成“从中国制造到中国美学”的跨越。其产品以高成本皮料、五金与精密工艺确立定价认知,平均成交价从2022年的1658元上升至2244.9元,维持2000—4000元均价并掌握定价权,代表系列将燕子风筝竹骨与山西南禅寺屋檐结构融入现代包型。

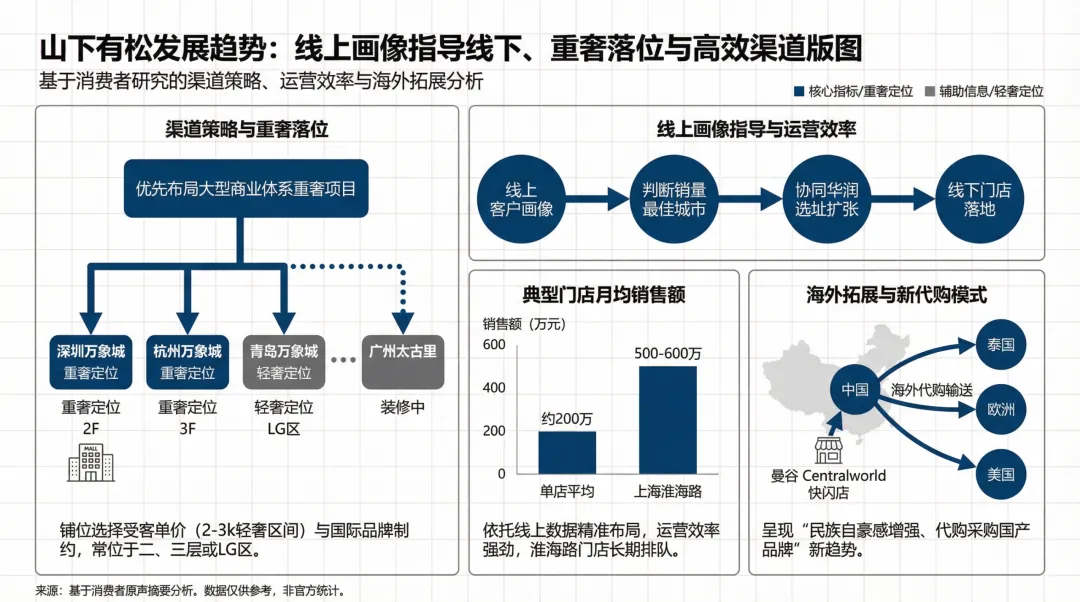

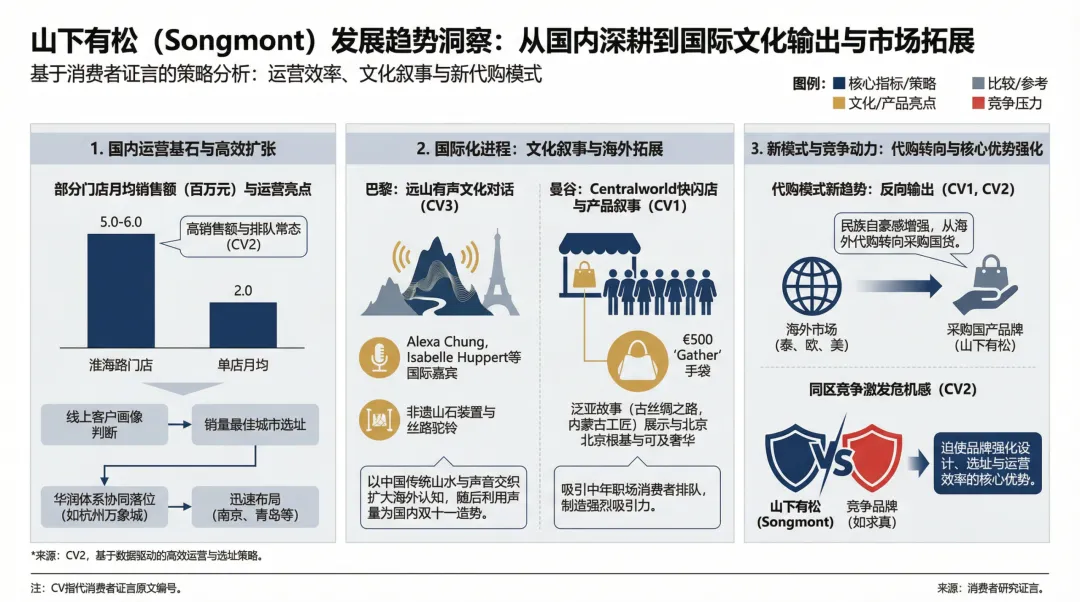

渠道策略优先重奢落位万象城与太古里,铺位多处二层或三层并受国际品牌矩阵影响,同时以线上客户画像指导线下扩张;海外通过曼谷Centralworld快闪与代购输送至泰国、欧洲与美国,形成排队效应与“海外代购采购国产品牌”的新趋势。

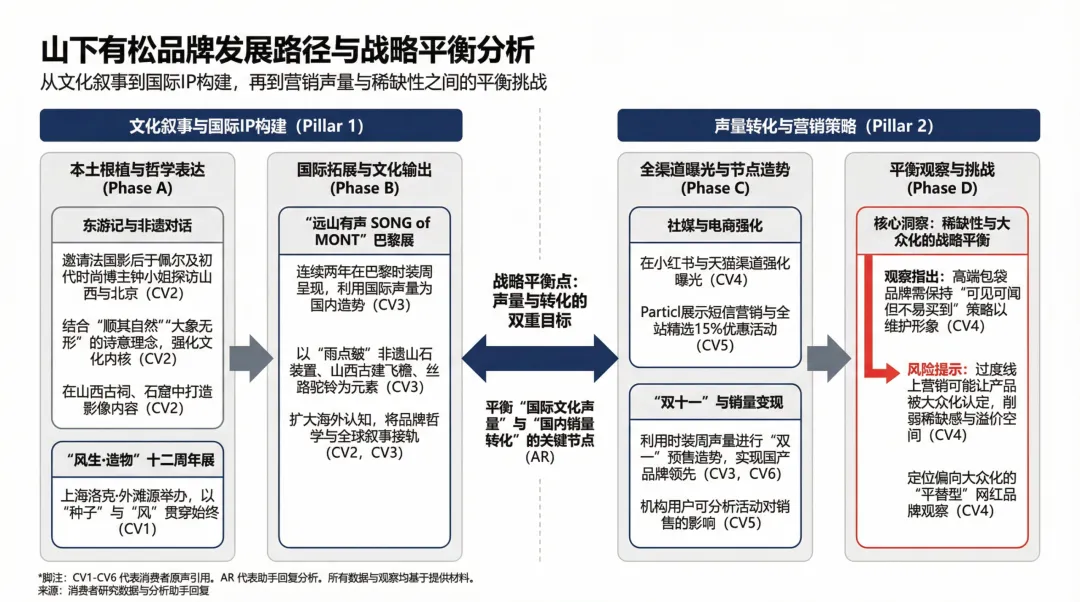

传播上以“远山有声”巴黎展与“风生·造物”展构建展览IP,并邀请于佩尔与钟小姐的“东游记”深化非遗对话,同时在小红书、天猫与Particl短信营销活动驱动双十一预售与转化。

当前,品牌在电商年销售与均价提升、双十一箱包服饰榜位居第二并超越MCM、广州太古汇线下客流优于撤出的COACH等方面展现韧性,但也面临“菜篮子”自2021年880元涨至2025年1380元的价格争议、南京德基抄袭纠纷、品控与假货挑战与售后纠纷与包边耐久问题。

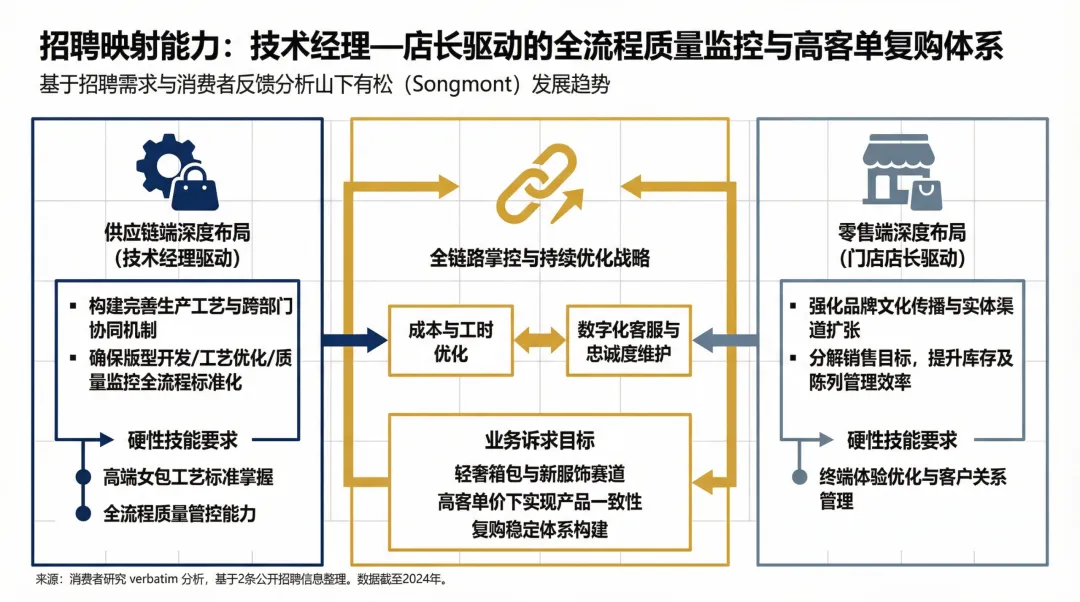

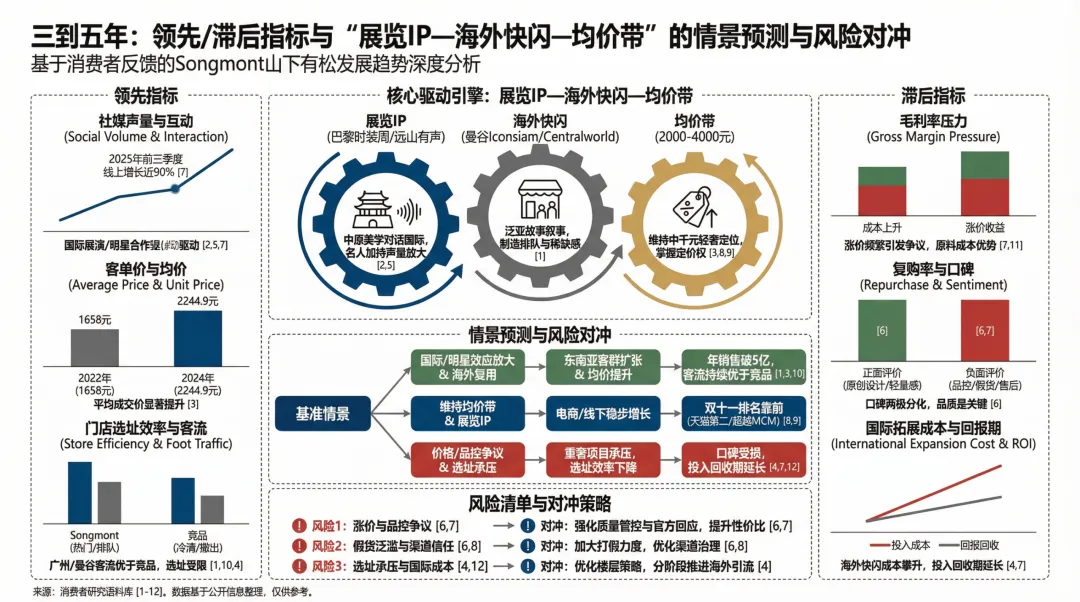

展望三到五年,基准情景为维持2000—4000元均价与展览IP驱动声量稳步增长并保持双十一对位前列;乐观情景为国际展演与东南亚客群扩张推动电商规模突破与均价提升、线下客流持续优于竞品;审慎情景为价格与品控争议、重奢选址承压与国际成本上升导致增速放缓,需以技术经理与店长驱动的全流程质量监控、打假与渠道治理以及楼层与面积优化对冲风险。

注:以上数据、文字和图片内容(只有封面图是番茄园丁自己画的),全部由久谦AI数据中台对证据链进行搜索筛选→交叉验证→思考推理→节选引用→分析生成(仅供参考)。

获取更多数据建议请联系: