本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

武汉光庭信息技术股份有限公司(股票代码:301221)成立于2011年,注册地址位于武汉东湖新技术开发区港边田一路6号,法定代表人朱敦尧。公司是一家专注于智能网联汽车电子软件研发与创新的高新技术企业,主营业务是为汽车零部件供应商和汽车整车制造商提供专业汽车电子软件定制化开发和软件技术服务。公司产品涵盖智能座舱、智能驾驶(含智能驾驶软件开发、智能网联汽车测试业务、智能车云与数字地图服务等)、智能电控等核心领域。公司拥有东京光庭、北京光庭、广州光庭、重庆光庭、南京光庭、上海光庭、苏州光庭等多家全资子公司,并在德国、加拿大设有海外子公司,形成了全球化的业务布局。

二、公司目前所处的发展阶段:

公司目前处于"AI定义汽车"战略转型期的快速成长期。2025年上半年,公司全面实施"All in AI"发展战略,成立北京光庭人工智能软件有限公司,推出面向中央计算架构的下一代整车操作系统A2OS,升级迭代超级软件工场SDW 2.5,构建"AI+汽车软件"的智能化开发体系。公司正处于从传统汽车软件服务商向AI驱动的智能网联汽车软件综合解决方案提供商转型的关键阶段,同时加速推进国际化战略,跟随国内主机厂出海步伐,有序开拓北美和欧洲市场。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)全域全栈开发能力:公司自研集智能座舱、智能驾驶和智能电驱等核心技术一体的基础开发平台A2OS(AI Automotive OS),形成智能网联汽车测试与移动地图数据服务平台等软件工程服务,为客户提供汽车软件开发的全域全栈解决方案。

(2)先发汽车软件AI开发技术:公司自主研发的超级软件工场(SDW)开创性地将AI技术融入汽车软件开发全生命周期,覆盖需求、开发、测试、项目管理全生命周期,构建了软件定义汽车(SDV)时代人机协同的开发新范式。SDW 2.5版本已具备需求管理(REQ)Robot、功能开发(DEV)Robot、单元测试(TEST)Robot、项目管理(PM)Robot四大智能助手。

(3)持续迭代的核心关键技术:包括A2OS操作系统、UEA(Unreal Engine for Automotive)3D HMI解决方案、数字车仿真平台等。截至报告期末,公司及控股子公司拥有计算机软件著作权248项,全部有效已授权专利共计161项。

(4)高质量管理体系:公司连续四年获评"国家鼓励的重点软件企业(人工智能软件)",成功完成CMMI L3评估,荣获"AutoSAR中国中心2024年度特别贡献奖",通过TISAX评估获得AL3等级标签,信息安全管理体系实现从标准遵循到行业领先的跨越。

(5)研发投入:2025年上半年研发投入3,437.87万元,占营业收入比例12.48%,同比增长8.35%。公司搭建两级研发体系,由基础软件实验室、人工智能研究院及各事业部研发部门共同构成,人工智能研究院专注研究人工智能在汽车电子软件方面的应用。

3、重要财务指标分析:

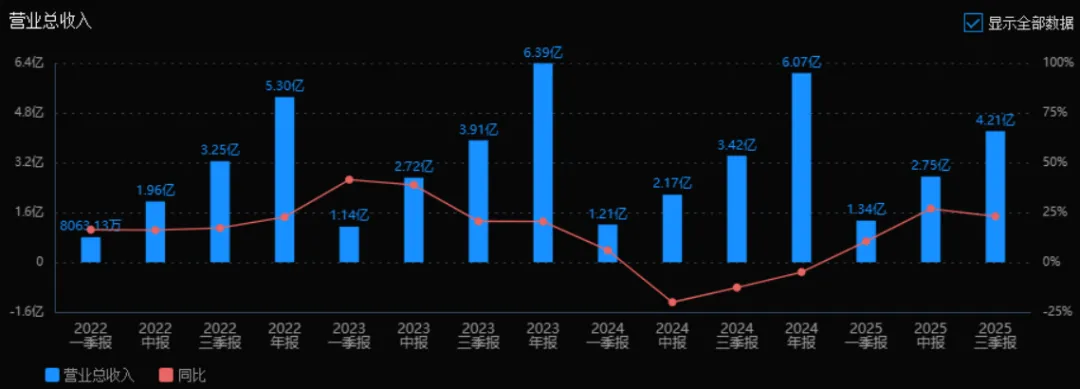

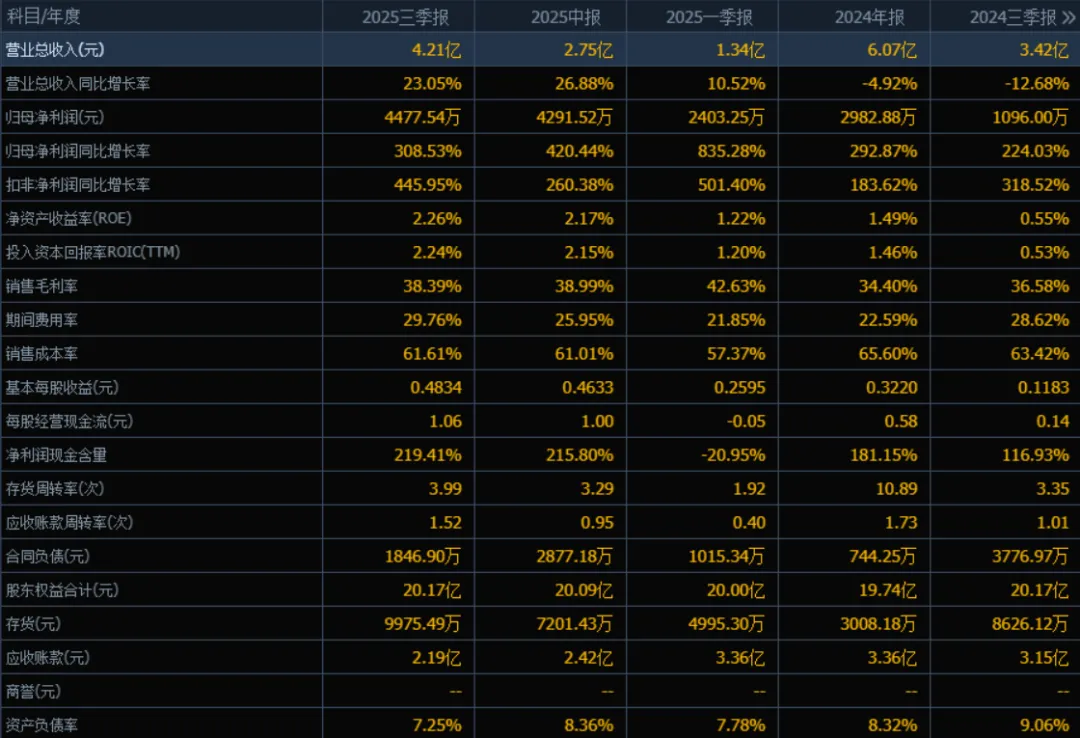

1)营业总收入:2025年三季度的营业总收入为4.21亿元,相较于2024年三季度的3.42亿元,同比增长23.05%。评价:收入增长明显,显示公司业务规模在逐步恢复并实现正增长,扭转了2024年同期下滑的趋势。

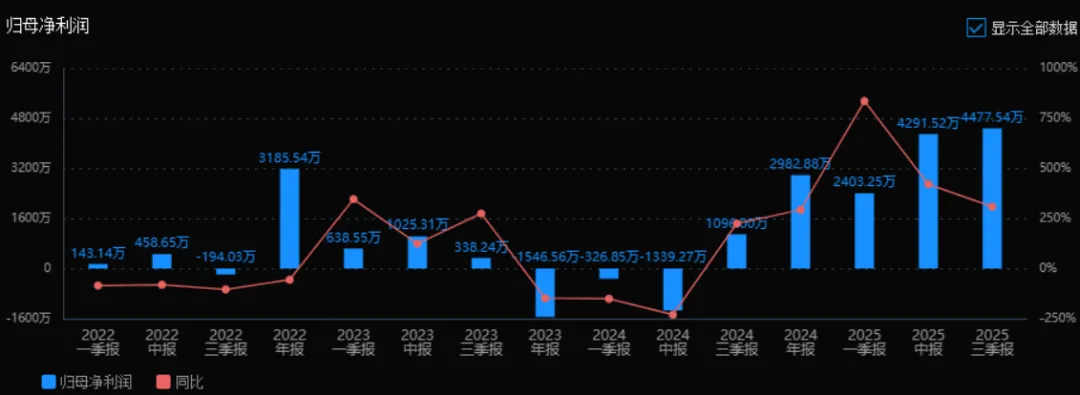

2)归母净利润:2025年三季度的归母净利润为4477.54万元,相较于2024年三季度的1096.00万元,同比增长308.53%。评价:净利润增长极为强劲,增速远超收入增速,说明公司盈利能力显著提升,成本控制或业务结构优化效果明显。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为2.26%,ROIC为2.24%;2024年三季度的ROE为0.55%,ROIC为0.53%。两个指标均有显著提升。评价:ROE和ROIC均有所改善,反映公司资本运用效率和盈利能力增强,但整体水平仍偏低,说明资产回报能力仍有提升空间。

4)销售毛利率:2025年三季度的销售毛利率为38.39%,相较于2024年三季度的36.58%,提升约1.81个百分点。评价:毛利率稳步提升,说明公司产品或服务的盈利能力增强,可能受益于产品结构优化或成本控制。

5)期间费用率:2025年三季度的期间费用率为29.76%,相较于2024年三季度的28.62%,略有上升。评价:费用率有所增加,可能由于销售、管理或研发投入加大,需关注其与收入增长的匹配度。

6)销售成本率:2025年三季度的销售成本率为61.61%,相较于2024年三季度的63.42%,下降约1.81个百分点。评价:成本率下降,与毛利率提升趋势一致,反映公司在采购或生产环节的成本控制取得成效。

7)净利润现金含量:2025年三季度的净利润现金含量为219.41%,相较于2024年三季度的116.93%,大幅提升。评价:净利润现金含量高且持续改善,说明公司利润质量优良,经营活动现金流充沛,盈利兑现能力强。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为3.99次,应收账款周转率为1.52次;2024年三季度分别为3.35次和1.01次。两者均有提升。评价:存货和应收账款周转速度加快,反映公司营运效率提升,资金回收和存货管理能力增强。

9)应收账款和存货:2025年三季度的应收账款为2.19亿元,存货为9975.49万元;2024年三季度分别为3.15亿元和8626.12万元。应收账款下降明显,存货有所增加。评价:应收账款规模控制良好,资金回收效率提高;存货虽增加,但周转率提升,说明库存管理仍较健康。

10)资产负债率:2025年三季度的资产负债率为7.25%,相较于2024年三季度的9.06%,下降约1.81个百分点。评价:资产负债率较低且持续下降,财务结构稳健,偿债风险极低,但也可能说明公司未充分利用财务杠杆。

综上所述,该公司在2025年前三季度表现出显著的经营改善趋势:营业总收入恢复增长,归母净利润大幅提升,毛利率改善,成本控制有效,营运效率提高,现金流质量优良,财务结构稳健。尽管期间费用率略有上升、ROE和ROIC整体水平仍偏低,但整体来看,公司正处于盈利能力和运营效率同步提升的良性发展阶段,未来发展前景值得期待。

4、品牌质量及客户资源:

品牌质量方面,公司在汽车电子软件领域具有专业口碑,软件开发过程及质量管理能力达到国际领先水平。作为AutoSAR和AUTOSEMO组织的高级会员单位,公司技术能力和项目交付能力获得电装集团、诺博科技、亿咖通等客户及芯驰科技、地平线等合作伙伴的充分认可。

客户分布方面,公司客户包括:

全球领先汽车零部件供应商:电装集团、住友商社、采埃孚等

汽车整车制造商:吉利汽车、长城汽车、奇瑞汽车、岚图汽车、路特斯汽车、领克汽车、上汽名爵等

国内新势力高科技公司:车联天下、知行科技、科大讯飞、华为等

2025年上半年,公司前五大客户包括苏州光昱明晟智能技术有限公司(5,328.12万元)、SCオートモーティブエンジニアリング株式会社(2,979.62万元)、电装光庭汽车电子(武汉)有限公司(2,054.26万元)、无锡车联天下信息技术有限公司(1,932.40万元)、浙江极氪汽车研究开发有限公司(1,640.19万元)。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

智能网联汽车行业正处于"软件定义汽车"向"AI定义汽车"转型的关键期。汽车电子控制系统从传统分散式电子架构向基于域的集中式架构转型,软件成为汽车行业发展的核心驱动力。行业上游为芯片、传感器、操作系统等基础软硬件供应商,下游为汽车整车制造商。公司处于产业链中游,为上游零部件供应商和下游整车厂提供软件定制化开发和技术服务。

2、行业的市场容量及未来增长速度:

根据弗若斯特沙利文数据,2020年至2024年全球智能汽车销量从4,120万辆攀升至6,570万辆,预计2029年将达到9,580万辆,其中中国销量达2,200万辆,占全球23.0%。软件成本占比将从2024年的20%-30%提升至2029年的45%-55%。根据贝哲思咨询预测,2029年汽车软件市场规模将增长至4,589.23亿元,年复合增长率约为12%。

3、公司的市场地位:

公司是国内汽车电子软件领域的重要参与者,与行业知名汽车零部件供应商和全球知名汽车整车制造商建立了长期稳定的合作关系。在智能网联汽车测试细分领域,公司2025年上半年测试业务收入同比增长70.77%,增速行业领先。在AI智能座舱解决方案领域,公司推出的"3D HMI"及"Kustom 3D"等技术获得国内外客户认可。但公司未披露具体市场占有率数据,整体处于行业第二梯队向第一梯队迈进阶段。

4、公司的竞争对手:

国内主要竞争对手包括中科创达、德赛西威、华阳集团、经纬恒润等汽车电子软件企业。国际竞争对手包括博世、大陆、电装等国际Tier1供应商的软件部门。

5、公司对于竞争对手的竞争优势:

(1)AI技术先发优势:SDW超级软件工场和A2OS操作系统形成差异化竞争力,构建"AI+工程师"协同开发模式,显著提升软件交付效率。

(2)全球化布局优势:通过日本子公司在加拿大、德国设立控股子公司,具备跟随国内主机厂出海的先发优势,2025年上半年海外收入同比翻倍。

(3)细分领域专业优势:在智能网联汽车测试领域建立专业口碑,测试业务收入增速远超行业平均水平。

(4)客户粘性优势:与电装集团、吉利汽车等头部客户建立深度战略合作和联合研发关系,形成稳定的客户集群。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有发展态势、行业趋势及在建项目,对未来三年利润增长情况推测如下:

2025年:预计全年净利润约8,500-9,500万元,同比增长约185%-220%。增长驱动因素:(1)智能网联汽车测试业务延续高增长态势,全年增速预计60%-80%;(2)AI智能座舱解决方案加速出海,海外收入占比提升至45%以上;(3)毛利率持续改善,全年毛利率预计维持在38%-40%水平。此阶段增长主要来自行业自然增长(智能驾驶渗透率提升带来的测试需求增长)及公司AI产品商业化加速。

2026年:预计净利润约1.2-1.4亿元,同比增长约35%-50%。增长驱动因素:(1)A2OS操作系统和SDW超级软件工场规模化商用,软件许可收入占比提升;(2)成都楷码科技收购完成(交易作价3.6亿元,使用超募资金1.8亿元),并表贡献增量;(3)北美和欧洲市场开拓初见成效,海外收入占比突破50%。此阶段增长来自产能扩张(并购整合)及国际化战略落地。

2027年:预计净利润约1.6-1.9亿元,同比增长约30%-40%。增长驱动因素:(1)"AI定义汽车"进入成熟期,公司AI开发工具链成为行业标准配置;(2)光庭华南总部基地项目建成投产(预计2027年底),产能扩张支撑业务规模增长;(3)智能驾驶L3/L4级商业化落地带动测试和软件服务需求爆发。此阶段增长来自行业技术升级(L3+智能驾驶普及)及公司产能释放。

三年年均增长率预计约75%-90%(以2024年净利润2,982.83万元为基数)。需注意的风险因素包括:汽车行业价格战持续导致主机厂压价、AI技术研发不及预期、海外拓展进度延迟、并购整合效果不达预期等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:183.90、91.86、59.21

注:$光庭信息$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。