本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

四川华丰科技股份有限公司(股票代码:688629)是一家专业从事光、电连接器及线缆组件研发、生产与销售的高新技术企业,成立于1958年,总部位于四川省绵阳市。公司于2023年6月27日在上海证券交易所科创板上市,控股股东为四川长虹电子控股集团有限公司,实际控制人为绵阳市国有资产监督管理委员会。公司长期面向防务、通讯、工业(新能源汽车、轨道交通)三大领域提供互连技术整体解决方案,是我国率先从事电连接器研制和生产的核心骨干企业之一,具有60余年的防务互连技术沉淀。

二、公司目前所处的发展阶段:

公司目前处于高速成长与战略转型并行的关键发展阶段。一方面,公司紧抓AI算力爆发、数据中心升级、新能源汽车渗透率提升三重历史性机遇,实现业绩突破性增长;另一方面,公司正从传统防务连接器供应商向"高速+系统"双轮驱动的综合互连解决方案提供商转型,在通讯高速背板连接器、新能源汽车高压连接器、低空经济等新兴领域加速布局,处于产业结构优化升级和市场份额快速扩张的战略机遇期。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)"高速"技术体系:公司112G铜缆高速产品为数据中心交换机、核心路由器、加速计算服务器、通用服务器等领域提供完整的高速互连解决方案,已进入批量生产;224Gbps速率加固高可靠高速传输技术进入研发阶段。在防务高速领域,围绕下一代装备超大数据传输应用,开发军用112G高速连接器和卫星用56G高速线缆连接组件,技术指标达到国际先进水平。

(2)"系统"互连能力:持续深化无缆化、总线化、智能化、无线化互连理念,开发柔性PCB无缆化互连组件、车载充配电及以太网互连系统、抗电磁干扰抗雷暴互连系统、智能化互连系统、模块化互连系统等,实现从单一器件向互连系统的转变。

(3)核心技术储备:掌握系统互连、高速传输、高压大电流、高频、耐环境等核心技术,拥有液冷交换服务器用铜信号传输技术、深空探测高温连接器技术、自动智能连接技术、无缆化柔板连接技术等前沿技术。

(4)研发投入:2025年上半年研发投入6497.40万元,同比增长27.31%,研发投入占营业收入比例为5.88%(较上年同期10.54%下降4.66个百分点,主要因收入基数大幅增长)。截至2025年6月30日,公司累计获得专利权703项,其中发明专利166项,实用新型专利505项。

(5)标准制定能力:牵头制定两项商业航天高速连接器行业团体标准,在行业内具有技术话语权。

3、重要财务指标分析:

1)营业总收入:2025年三季度的营业总收入为16.59亿元,相较于2024年三季度的7.49亿元,同比增长121.47%。评价: 收入规模显著扩大,增长极为强劲,反映出公司业务扩张或市场需求旺盛。

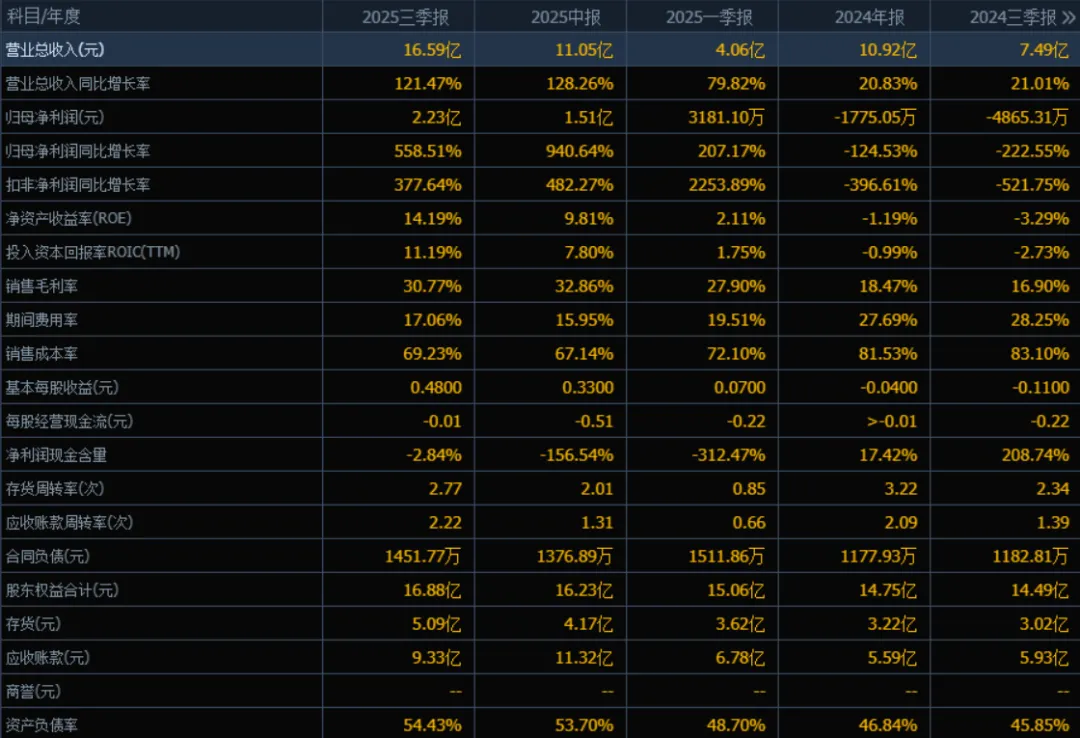

2)归母净利润:2025年三季度的归母净利润为2.23亿元,相较于2024年三季度的亏损4865.31万元,实现扭亏为盈,同比增长558.51%。评价: 盈利水平大幅改善,从亏损转为大幅盈利,经营效益明显提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为14.19%,ROIC为11.19%;相比2024年三季度的ROE -3.29%和ROIC -2.73%,两项指标均大幅提升。评价: ROE和ROIC均由负转正,说明公司资本运用效率和股东回报能力显著增强。

4)销售毛利率:2025年三季度的销售毛利率为30.77%,相比2024年三季度的16.90%,提升明显。评价: 毛利率持续改善,显示公司产品或服务盈利能力增强,成本控制或定价能力提升。

5)期间费用率:2025年三季度的期间费用率为17.06%,相比2024年三季度的28.25%,下降显著。评价: 费用控制能力增强,运营效率提升,有利于净利润增长。

6)销售成本率:2025年三季度的销售成本率为69.23%,相比2024年三季度的83.10%,明显下降。评价: 成本控制有效,与毛利率提升相呼应,说明公司在采购、生产或运营中成本优化取得成效。

7)净利润现金含量:2025年三季度的净利润现金含量为-2.84%,相比2024年三季度的208.74%,由正转负。评价: 净利润的现金回收能力减弱,可能由于应收账款增加或存货占用资金,需关注现金流质量。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为2.77次,应收账款周转率为2.22次,均高于2024年三季度的2.34次和1.39次。评价: 资产运营效率提升,存货和应收账款周转加快,资金使用效率改善。

9)应收账款和存货:2025年三季度的应收账款为9.33亿元,存货为5.09亿元,相比2024年三季度的5.93亿元和3.02亿元,均有明显增加。评价: 应收账款和存货规模随业务扩张同步增长,需关注其回收和周转风险。

10)资产负债率:2025年三季度的资产负债率为54.43%,相比2024年三季度的45.85%,有所上升。评价: 负债水平提升,可能与业务扩张中的融资需求有关,需关注偿债能力和财务结构稳定性。

总体评价:

该公司在2025年三季度表现出显著的业绩反转与增长态势:收入与利润双双大幅提升,从2024年的亏损转为强劲盈利,增长动力充足;盈利能力明显增强,毛利率提升、费用率下降,ROE和ROIC均由负转正;运营效率改善,存货与应收账款周转加快,资产使用效率提升;需关注的风险点包括:净利润现金含量转为负值,应收账款和存货规模增长较快,资产负债率上升,可能带来现金流和偿债压力。整体来看,公司处于高速扩张与盈利改善阶段,但需加强现金流管理和资产质量控制,以保障持续健康发展。

4、品牌质量及客户资源:

(1)品牌影响力:公司"华丰"品牌在连接器行业具有60余年历史积淀,是我国防务连接器的核心骨干企业,多次获得国家部委和重点研究院所表彰,是国内最主要的防务连接产品供应商之一。在通讯领域,公司是较早一批在主流设备供应商布局的企业,高速背板连接器产品具有较大影响力和竞争力。

(2)质量水平:公司开发的FMC系列高速数据连接器、JVNX系列高速总线连接器、JH系列耐环境连接器等产品技术指标达到国际先进水平,FMC、JVNX等系列连接器实现了国产化替代。112G/224G高速传输技术、军用高速连接器技术达到国内领先、国际先进水平。

(3)客户分布:

防务领域:航天科工、中国电科、中国兵工等防务龙头企业;

通讯领域:华为、中兴、诺基亚、烽火通信、新华三、浪潮、超聚变、曙光、华勤、阿里、腾讯、字节等;

新能源汽车领域:上汽通用五菱(主力供应商)、比亚迪(高压配电模块主要供应商),高速、高压产品已在多个新能源汽车厂商开展装车验证;

轨道交通领域:中国中车集团旗下众多一级、二级子公司。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

连接器是电子系统设备之间电流或光信号传输与交换的电子部件,是电子设备中不可缺少的关键元件,广泛应用于防务及航空航天、通信、汽车、轨道交通、消费电子、医疗、工业等领域。

上游:主要包括金属材料(铜、不锈钢等)、化工材料、塑胶材料、电镀材料等原材料供应商,以及模具、自动化设备等制造装备供应商。

下游:通讯设备制造商(5G基站、数据中心、服务器)、防务装备制造商、汽车制造商(新能源汽车三电系统)、轨道交通装备制造商等。

2、行业的市场容量及未来增长速度:

全球连接器市场:根据中商产业研究院数据,2020-2024年全球连接器市场规模从627亿美元增长至1050亿美元,年均复合增长率13.8%;预计2025年将达到1124亿美元。

中国连接器市场:2023年中国连接器市场规模2058亿元,2024年约2181亿元,预计2025年将达到2312亿元。

高速背板连接器市场:根据Business Research Insights数据,2021年全球背板连接器市场规模19.402亿美元,预计2031年将达到36.945亿美元,2021-2031年复合增长率约6.6%。AI算力爆发正加速该领域增长。

汽车高频高速连接器市场:2021年市场规模49.9亿元,2025年预计达136.2亿元,2021-2025年复合增长率约28.7%。

3、公司的市场地位:

(1)防务领域:国内最主要的防务连接产品供应商之一,具有60余年技术沉淀,产品覆盖系统互连产品、防务连接器、组件三大类别,多次获得国家部委表彰。

(2)通讯高速背板连接器领域:国内领先的高速背板连接器供应商,较早成为华为、中兴、诺基亚的全球供应商,112G高速背板连接器已实现批量生产,224G产品正在研发迭代。

(3)新能源汽车连接器领域:上汽通用五菱主力供应商,比亚迪高压配电模块主要供应商,高压连接器产品逐步规模上量。

(4)具体市场占有率:半年报未披露具体市场占有率数据,但明确披露"华为是公司的第一大客户,且华为占公司业务的比重超50%",在华为供应链中占据重要地位。

4、公司的竞争对手:

防务领域:中航光电、航天电器、永贵电器等;

通讯高速背板连接器领域:泰科电子(TE)、安费诺(Amphenol)、莫仕(Molex)等国际巨头,以及立讯精密、得润电子、意华股份等国内厂商;

新能源汽车连接器领域:中航光电、瑞可达、永贵电器、立讯精密等。

5、公司对于竞争对手的竞争优势:

(1)技术先发优势:在112G/224G高速背板连接器领域提前布局,已实现112G产品批量生产,224G产品研发推进,技术迭代速度快于多数国内竞争对手。

(2)客户绑定优势:与华为、中兴等头部通讯设备商建立长期战略合作关系,深度绑定头部AI服务器厂商,客户黏性强。

(3)防务技术民用化:将60余年防务领域积累的高速传输、耐环境、高可靠技术应用于民用通讯和汽车领域,产品可靠性优于一般民用厂商。

(4)系统解决方案能力:从单一连接器产品向"高速线缆+连接器+系统组件"整体解决方案转型,提供更高附加值。

(5)产能扩张优势:绵阳产业化基地扩建项目、高速线模组生产线项目已结项,产能储备充足,可快速响应AI服务器需求爆发。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有产能布局、行业增长趋势及在手订单情况,对未来三年利润增长预测如下:

1、2025年全年利润预测:

2025年上半年净利润1.51亿元,考虑到下半年为行业旺季且公司产能持续释放,预计2025年全年净利润3.0-3.5亿元,较2024年-1540.83万元实现根本性扭转,同比增长约2050%-2375%。

增长来源:通讯高速线模组业务(AI服务器需求爆发)贡献约60%,新能源汽车高压连接器业务贡献约25%,防务业务稳定增长贡献约15%。

2、2026年利润预测:

预计2026年净利润4.5-5.5亿元,同比增长约30%-55%。

增长驱动:(1)AI服务器市场持续高增长,公司224G高速背板连接器产品预计2026年实现量产,产品单价和毛利率进一步提升;(2)新能源汽车高压连接器在更多主流车企实现批量供货,收入占比提升至25%以上;(3)绵阳产业化基地扩建项目、高速线模组生产线项目产能全面释放,规模效应持续显现。

3、2027年利润预测:

预计2027年净利润6.0-7.5亿元,同比增长约25%-40%。

增长驱动:(1)224G高速背板连接器成为主流产品,公司在AI算力基础设施领域市场份额稳固;(2)低空经济、商业航天、机器人等新兴领域互连产品开始贡献收入;(3)新能源汽车业务进入收获期,高压连接器+高速连接器双轮驱动;(4)国际化布局初见成效,海外收入占比提升。

4、三年年均增长率:

2025-2027年净利润年均复合增长率预计约65%-85%(以2024年为基数)。若仅考虑2026-2027年,年均增长率约30%-45%。

关键假设与风险提示:

(1)AI算力投资持续高景气:若AI服务器需求增速放缓,将影响公司高速线模组业务增长;

(2)华为等大客户依赖风险:华为占公司业务比重超50%,客户集中度较高;

(3)产能爬坡进度:绵阳产业化基地扩建项目、高速线模组生产线项目产能释放进度;

(4)行业竞争加剧:国际巨头和国内厂商在高速连接器领域加速布局,可能压缩毛利率;

(5)原材料价格波动:铜等大宗商品价格波动影响成本。

综上,华丰科技正处于业绩爆发式增长的战略机遇期,未来三年有望保持较高增速,但需关注客户集中度和行业竞争等风险因素。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:0.00、146.20、94.35

注:$华丰科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。