一、本报告概述

报告聚焦AI智能床垫赛道,指出“睡眠经济”2023年规模4956亿元、2027年望达6587亿元(CAGR8.5%),而智能床垫渗透率仅5%,2030年行业空间近600亿元(CAGR15%)。AI算法、非侵入式脑机接口技术成熟,喜临门、慕思、趣睡、麒盛等龙头2024-2025年密集推出主动干预新品,行业正由“监测”走向“改善”,迎来渗透率快速提升窗口。

二、第一章:健康睡眠市场风起云涌

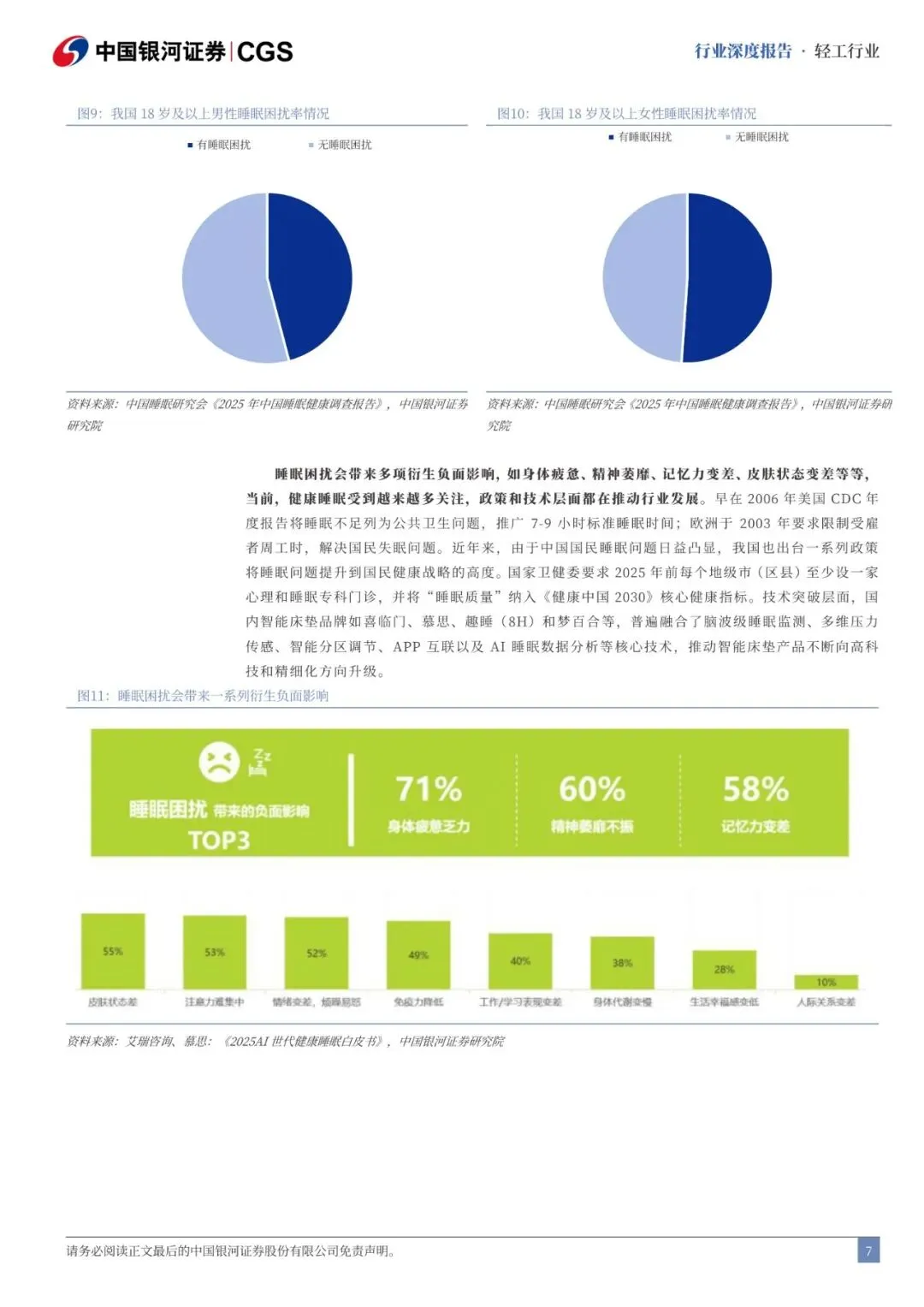

1. 需求端:2024年我国人均睡眠6.75h,低于WHO 7h标准;64%人群睡眠质量<80分,三四线城市睡眠困扰比例44%,高于一线38%。

2. 市场端:2015-2023年智能床垫需求量由9.3万增至149.5万(CAGR40.2%),市场规模由8.7亿增至108.4亿(CAGR36.1%),但2025年渗透率仅18%,显著低于美国14%、英国46%。

3. 供给缺口:现有助眠产品仅3%用户“十分满意”,智能床垫在睡眠消费中占比仅4%,远低于智能眼罩28%、枕头25%,主动调节功能缺失成扩容核心逻辑。

三、第二章:日将月就,AI算法催生智能床垫新业态

1. 技术演进:2024-2025年喜临门“宝褓BrainCo”引入非侵入式脑机接口,入睡时长缩短50%;慕思T11+采用AI潮汐算法2.0,入睡时间减少37.3%、翻身次数降34.2%。

2. 政策催化:2025年国家医保局单独立项“脑机接口”收费,北京、上海等地出台2025-2030年行动计划,国内36家脑机接口公司中20家走非侵入路线,强脑科技等率先落地睡眠场景。

3. 产业革命:AI床垫由“记录”升级为“干预”,集成光纤压力传感、雷达波、环境感知,实现软硬度10秒93312种组合自动调节,推动单价由传统5000元提升至AI款2-6万元。

四、第三章:喜临门:多业态合作赋能,智能产品枝繁叶茂

公司2025H1智慧产品线销售破亿元,毛利率36.3%(+1.5pct)。3月与清华共建“智慧睡眠技术联合研究中心”;7月联合强脑科技发布“宝褓BrainCo”AI床垫,内置107项专利,深睡时长增加21分钟、失眠严重度降26.2%。渠道端“宝褓”高线门店已布局200+,2025E EPS1.22元,对应PE14.9倍。

五、第四章:慕思股份:构架智慧睡眠生态,打造行业标杆

公司2024年推出T11 Pro(售价6.28万元),通过中国信通院认证,入睡时间缩短37.3%;2025年与MIT共研国际标准,并接入华为鸿蒙生态。2025E EPS2.04元,PE14.8倍。累计搭建100万组人体工学数据库,AI闭环系统实现左右分区独立调节及脉冲磁场深睡干预,全球智能床垫市占率持续提升。

六、第五章:趣睡科技:互联网新锐进军AI睡眠生态链

小米生态背书,2024年推出“AI睡眠监测改善床垫”(价1999-2999元),接入米家200+设备,打造“睡眠+生活”场景;2025年携手字节豆包大模型,入睡效率提升20.5%。2020-2024年收入CAGR28%,2025Q1净利率回升至8.1%,线上直销占比超70%,以性价比加速下沉市场渗透。

七、第六章:麒盛科技:传统制造蜕变智能睡眠产业领航者

公司2024年越南基地投产(年产能100万套),海外与Tempur-Sealy、SSB续签至2027年;国内“舒福德”门店2025年突破300家,2027年线下销售目标3亿元。2024年8月发布S300 Pro智能床(价2.52万元),一键哄睡15分钟、打鼾干预抬升15°,带动国内收入占比由2020年3%提升至2024年12%,2025E净利率有望回升至10%以上。

八、投资建议与风险提示

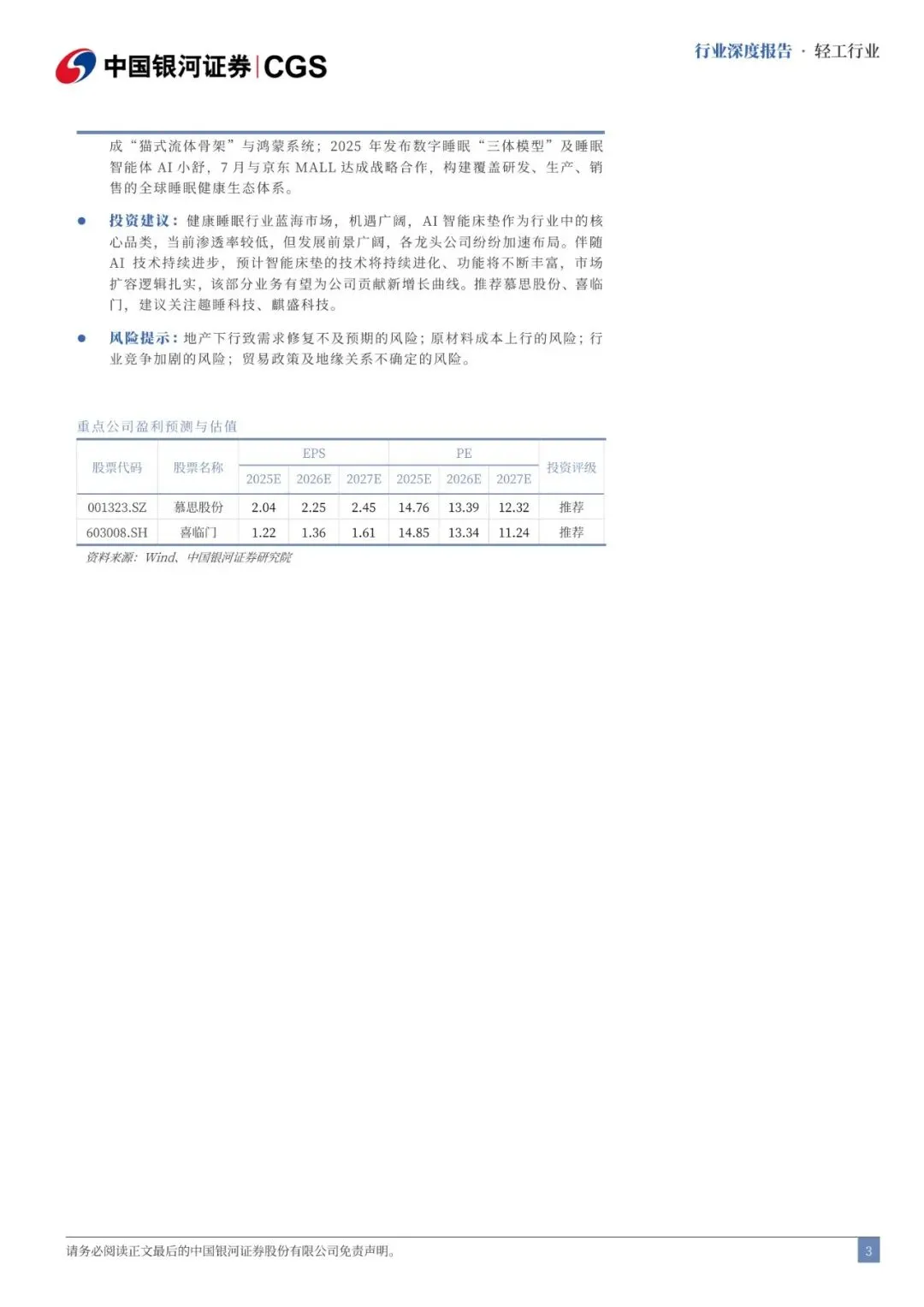

维持行业“推荐”评级,重点推荐慕思股份、喜临门(2025E PE14.8×、14.9×),关注趣睡科技、麒盛科技。需警惕地产下行、原材料涨价、行业竞争加剧及贸易政策不确定性风险。

关注公众号,获取本报告下载方法。