如何用最笨的方法,避开最深的坑?

你有没有过这种困惑?看到一家公司股价大跌,别人说是“黄金坑”,跃跃欲试;你却心里打鼓,怕是个“无底洞”。区别在哪?在于你能否看穿财报里那层薄纱,找到投资的“安全气囊”——安全边际。

今天,我们不谈复杂的模型,就锁定三个最关键的财务指标:毛利率、资产负债率、自由现金流。它们就像公司的“体检报告”,能帮你一眼看出,它是在“健步如飞”还是在“带病狂奔”。

第一个指标:毛利率——生意的“面子”,够不够厚?

一句话理解: 这就像你开家奶茶店。一杯卖30元,除去牛奶、茶叶、包装等所有成本10元,剩下的20元就是你的“毛利润”。毛利率 = 20元 / 30元 = 66.7%。这个比率越高,说明你的产品越有“溢价权”,要么品牌硬,别人就认你(如茅台),要么成本控制得好。

给普通人的行动指南:

1. 横着比(和同行比): 在软件里找到“行业对比”。如果行业平均毛利率是40%,你选的公司长期保持在55%以上,那它很可能就是那条街“最赚钱的奶茶店”,护城河更宽。

2. 竖着比(和自己比): 连续看5年的数据。如果一条平滑的上升或稳定曲线,说明生意很稳。如果某一年突然“膝盖斩”(比如从40%掉到20%),就要警惕:是打价格战了,还是成本失控了?

一句话精髓: 高且稳的毛利率,是公司应对行业风浪时最可靠的“救生衣”。

第二个指标:资产负债率——身体的“底子”,够不够稳?

一句话理解: 就像你个人买房。总资产1000万(房子),但其中700万是银行贷款(负债),你的“资产负债率”就是70%。这个数字越高,意味着你每个月的还贷压力越大,一旦收入波动,就可能“喘不过气”。给普通人的行动指南:

1. 看结构,更要看“有息负债”: 财报里的负债,有些是欠供应商的(无息),真正危险的是需要付利息的“有息负债”(银行贷款、债券)。有息负债率 = (短期借款+长期借款+债券)/ 总资产。这个数如果超过30%,就要画个重点问一句:它是不是在靠拼命借钱维持?

2. 看行业标准: 重资产行业(如铁路、电厂)负债率60%-70%可能是常态;但轻资产行业(如软件、咨询)如果也这么高,那就是危险信号。一个简单的红线:超过70%,就必须深入研究为什么;超过80%,普通投资者最好绕道。

一句话精髓: 低负债,特别是有息负债,是公司穿越经济寒冬时最宝贵的“脂肪储备”。

第三个指标:自由现金流——口袋里的“余粮”,够不够多?

一句话理解: 这就像你每月工资到手1.5万,还了房贷、扣掉生活开销、付完培训费这些“必要支出”后,还能剩下3000元自由支配。这个“余粮”,才是你应对意外、享受生活的根本。对公司而言,自由现金流 = 经营活动赚来的真金白银 - 维持生意必须的资本开支。利润可能只是“账上富贵”,现金流才是“手里有粮”。

给普通人的行动指南:

1. 核心公式:自由现金流 / 净利润 > 1。 如果持续大于1,说明公司赚的利润基本都变成了现金,利润“含金量”十足。如果长期小于1甚至为负,就像一个人工资很高但月月光,甚至要借钱消费,值得警惕。

2. 看持续性: 打开现金流表,找到“经营活动现金流量净额”和“购建固定资产等支付的现金”,粗略相减。连续3-5年都为正是硬道理。比如苹果,恐怖的现金流能力让它能从容回购股票、分红,抵御任何周期。

一句话精髓: 持续正向的自由现金流,是公司不进ICU(暴雷)并且能给你分红、回购的最大底气。

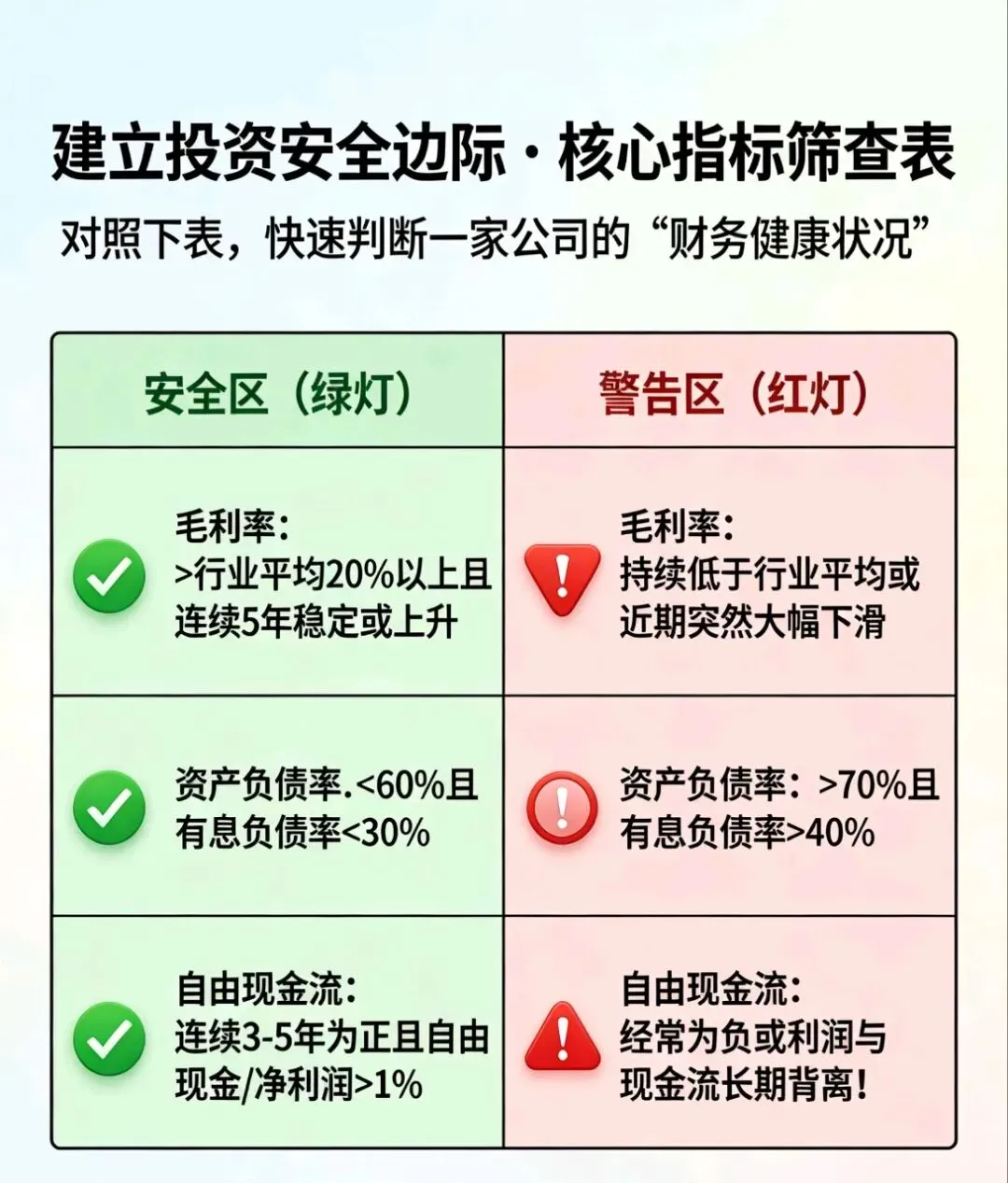

实战演练:一眼看清公司的“安全边际”

把这三个指标做成一个简单的筛查表,你就能像体检一样给公司打分:

最后的话

安全边际,本质上是一种“保守的智慧”。它不追求在浪尖上舞蹈,而致力于在潮水退去前,找到最坚固的礁石。

通过毛利率(审视生意优劣)、资产负债率(衡量财务风险)和自由现金流(验证盈利真实)这三重滤网,你便能构建一个简单的预警系统。它不能保证你买在最低点,但能极大地帮你避开那些“脆弱”的公司。

投资的世界里,多一分审视,就少一分意外。从读懂这三个数字开始,让你的每一次决策,都建立在坚实的“安全垫”之上。

(注:本文仅为财务指标科普与交流,不构成任何投资建议。市场有风险,决策需谨慎。)