银行股作为金融股的核心代表,凭借业绩稳健、分红稳定的鲜明特点,成为众多投资者青睐的投资标的。但想判断一家银行的优劣,核心还是要靠财务数据——可动辄几百页的银行年报,往往让人望而却步,不知从何下手;即便硬着头皮看完,也常常头晕目眩,抓不住核心重点。很多人都会疑惑:阅读银行财报的关键的是什么?怎样才能快速理清银行的真实财务状况?

今天,我就给大家分享一套最实用、可直接上手、小白也能轻松吃透的银行财报阅读法,照着步骤走,5分钟就能快速判断一家银行好不好、值不值得关注。

一、打开财报先看这3页(顺序别乱,省时高效)

不用翻完整本年报,大部分财报的最前几页就有这些内容,重点看3部分即可:

主要财务指标概览

资产质量指标

资本充足率情况

二、5分钟快速判断流程(直接照做,不用动脑)

第1分钟:看安全底线——资本充足率(银行的“抗风险底气”)

重点找3个指标:

核心一级资本充足率

一级资本充足率

资本充足率

判断标准(简单好记):

核心一级资本充足率≥8.0% → 安全可控

核心一级资本充足率≥8.5% → 非常稳健

核心一级资本充足率<7.5% → 资本压力大,可能需要融资补充

第2分钟:看资产好不好——不良贷款率(银行的“资产干净度”)

重点找2个指标(第二个可选):

不良贷款率

关注贷款率(可选,辅助判断)

判断标准:

不良贷款率≤1.5% → 资产质量优秀

不良贷款率在1.5%~2%之间 → 正常水平,无明显风险

不良贷款率>2% → 资产质量承压,风险较高

第3分钟:看“抗揍能力”——拨备覆盖率(银行的“风险缓冲垫”)

重点找1个指标:拨备覆盖率

判断标准:

拨备覆盖率≥200% → 风险抵补能力极强,甚至有“藏利润”空间

拨备覆盖率在150%~200%之间 → 合格水平,风险抵御能力尚可

拨备覆盖率<150% → 接近监管红线,风险抵御能力弱,需警惕

第4分钟:看赚钱能力——净息差(银行的“核心盈利引擎”)

重点找1个指标(二选一即可):净息差 或 净利差

判断核心:看趋势,不看单一数值

趋势平稳 / 小幅下降 → 盈利稳定性好,属于正常情况

趋势大幅下滑 → 盈利能力持续减弱,需重点关注

第5分钟:看真实性——营收&净利润(银行的“盈利含金量”)

不用复杂计算,只看2个关键点:

营业收入是否实现正增长

净利润增速是否与营收增速匹配

核心判断:

营收不涨、净利润大涨 → 大概率是靠少提拨备“虚增利润”,盈利质量差(虚胖)

营收稳健增长、净利润同步稳健增长 → 盈利真实,财务状况健康

三、一句话总结银行好坏(记牢这15个字,快速筛选)

资本足、不良低、拨备厚、息差稳、营收真 → 这就是优质银行!

是不是很简单?下面我们就用上面的方法,实战对比招商银行和兴业银行的财务数据,帮大家巩固上手。

兴业银行 vs 招商银行(2025年业绩快报,核心指标实战对比)

两家均为股份制银行头部玩家,但发展定位差异明显:招商银行主打零售与财富管理,全面领先;兴业银行侧重对公与同业业务,风格更稳健。两者在资本实力、资产质量、盈利能力、风险抵御等核心维度,存在显著差异,具体对比如下:

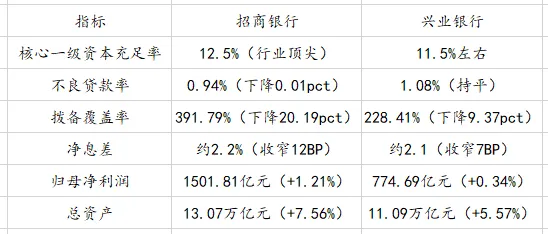

一、核心指标速览(2025年末)

二、5分钟快速判断(对照前文方法,逐一拆解)

资本安全:招商银行核心一级资本充足率达12.5%以上,远高于7.5%的监管底线,资本实力雄厚;兴业银行核心一级资本充足率约11.5%,虽处于安全区间,但资本补充压力略大于招行。

资产质量:招商银行不良贷款率0.94%、拨备覆盖率391.79%,风险抵补能力处于行业顶尖水平,资产质量极佳;兴业银行不良贷款率1.08%、拨备覆盖率228.41%,整体稳健,但相较于招行仍有差距。

赚钱能力:招商银行净息差保持稳定,且非息收入占比高(核心优势在财富管理),盈利结构更均衡;兴业银行净息差韧性较强,但业务依赖对公领域,盈利弹性相对较弱。

增长真实性:招商银行营业收入微增0.01%、净利润增长1.21%,营收与净利润增速匹配度高,盈利质量真实可靠;兴业银行营业收入增长0.24%、净利润增长0.34%,盈利增速偏缓,整体增长稳健。

综合结论:招商银行是“零售+财富”双驱动的护城河型银行,安全边际与盈利能力均处于行业前列;兴业银行是“对公+同业+绿色金融”特色鲜明的稳健型银行,资本实力与风险抵御能力较强,但盈利规模与质量相较于招行存在一定差距。

三、投资/看财报实用用法(针对性参考)

若追求稳健防御、看重分红:优先选择招商银行,其资本雄厚、不良率低、拨备充足,分红稳定(股息率维持在4%-5%,2025年算上中期分红股息率更高),适合长期稳健布局。

若关注对公/同业赛道、看重弹性:可重点关注兴业银行,其在绿色金融、科技金融领域布局较深,净息差韧性好,具备一定的增长弹性。

需警惕的风险点:招商银行需跟踪财富管理收入的波动情况,避免因财富业务承压影响整体盈利;兴业银行需关注地产相关贷款及平台贷的风险收敛进度,防范资产质量恶化。

四、一句话总结(精准定位两家银行)

招商银行是零售与财富管理的“全能冠军”,安全与盈利双优;兴业银行是对公与同业领域的“稳健选手”,资本与抗风险能力突出,两者适配不同投资偏好的投资者。