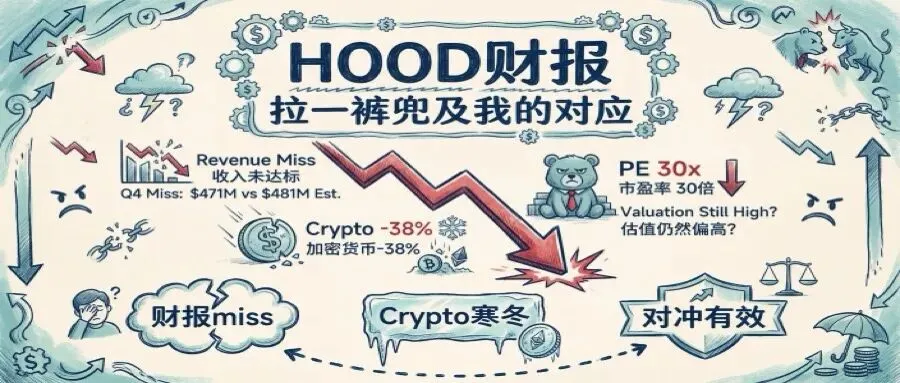

Key Takeaways

HOOD Q4营收12.8亿美元miss预期13.4亿,盘后跌约8%。 核心拖累是crypto收入同比暴跌38%至2.21亿美元。但EPS 0.66反而beat预期0.63,全年净利润19亿创历史新高。这不是结构性利空,是crypto周期+高预期的双重夹击。 多元化转型有硬数据支撑,但市场不买账。 11条业务线年化过亿,Gold订阅420万用户,预测市场年化收入近3亿,净利息占比32%。问题在于:crypto不回暖,叙事就撑不起30倍PE。 想要BTC敞口,HOOD不是最优工具。 HOOD对BTC的Beta约1.0x,crypto收入占比仅17%。与其在HOOD里"偷渡"crypto,不如直接买IBIT——年费0.25%,几乎完美追踪BTC。HOOD的价值在别处。

Q4 miss 拆解:一项业务拖垮整个季度

先看数字。

| 总净收入 | 12.8亿 | +27% |

营收12.8亿美元,同比+27%,但华尔街预期13.4亿,miss了约4.5%。看收入结构就很清楚:期权、股票、预测市场、利息、Gold订阅,全线在涨。crypto一项从3.58亿缩水到2.21亿(-38%),独自贡献了几乎全部的miss。BTC在Q4跌了约23%,App端crypto交易量同比暴跌52%至340亿美元。即使加上收购的Bitstamp贡献的480亿交易量,crypto收入依然拉垮。更头疼的是前瞻数据。电话会上披露的1月数字:App端crypto交易量继续同比暴跌57%至仅87亿,净存款增长率从Q3的29%降到17%,MAU从1490万降到1300万。但EPS 0.66反而beat了预期的0.63,全年净利润19亿美元是历史新高。这不是"公司要完"的利空,是"增速不够快"的失望。过去5次财报有4次盘后跌,卖消息已成惯例。从153高点跌到86附近,前瞻PE约30倍,这个估值要求完美执行——Q4没做到。crypto一项熄火,把整个季度拉进了miss的坑。但这是HOOD的问题,还是crypto的问题?

多元化是真的,但还撑不起估值

核心问题:HOOD到底是"带crypto弹性的金融科技公司",还是"变相的crypto概念股"?2024年crypto占总收入约29%,Q4降到了17.3%。公司在拼命摆脱单引擎依赖,转型进展是实打实的:预测市场是Vlad口中"公司历史上增长最快的产品线"。2025年3月上线,年底累计120亿张事件合约,年化收入接近3亿美元。收购了CFTC持牌交易所MIAXdx做垂直整合,德意志银行称预测市场正处于"超级周期早期"。Gold订阅420万付费用户(+58%),年化收入超2亿美元。AI助手Cortex、3%的IRA匹配、Gold信用卡(目标2026年底100万持卡人)。不靠市场行情的经常性收入,这才是护城河。净利息Q4贡献4.11亿,占总收入32.1%。保证金贷款余额168亿美元(+113%)。市场再怎么波动,利息照收。理财管理方面,Robinhood Strategies已有20万+客户,AUM 13亿美元。收购TradePMR打开了RIA渠道。11条业务线年化过亿,转型确实不是嘴上说说。但市场的担忧也有道理:

活跃用户在缩水,ARPU停滞,平台资产环比掉头。crypto引擎熄了,其他引擎都在转但还没转到能撑起估值的转速。华尔街给的共识目标价120-130(多数买入评级),隐含当前价位有50%+上行。但分析师之间分歧很大,最高180最低47(JPMorgan后来上调到了98,但依然是最谨慎的声音之一)。这种分歧本身就说明市场对HOOD的定性远未达成共识。

要crypto敞口,该用什么工具

这是我最近反复在想的问题。先搞清楚一件事:HOOD不是BTC的代理。它对BTC的Beta大概1.0x,crypto收入占比17%。你买HOOD,实际上只有3-4个百分点是有效crypto敞口,剩下的全是期权、利息、订阅的故事。

2024年现货BTC ETF推出以后,游戏规则变了。IBIT目前AUM约550亿美元,几乎完美追踪BTC价格。如果你的目标是追踪BTC,0.25%年费、1:1追踪、无股票特有风险——比COIN的2.5倍Beta+盈利周期性风险高效太多了。COIN的价值在于你看好整个crypto生态:质押、托管(9个现货BTC ETF的托管商,持有超12%流通BTC)、稳定币基础设施。但100%收入挂钩crypto,从444跌到167,跌了63%。明天(2/12)出Q4财报,共识预期营收17.7亿美元、EPS 1.03-1.15。如果也miss,可能给更好入场点。MSTR更极端。71.5万枚BTC,成本基础543.5亿美元,当前BTC约6.9万,已经浮亏。所有6批可转债均在价外,2026年优先股股息预计近9亿美元。BTC回到8万以上,杠杆放大收益;继续跌,流动性危机的风险不是零。HOOD呢? 它的价值不在crypto,在期权量暴增(+41%)、保证金翻倍(+113%)、Gold订阅粘性(+58%)、预测市场爆发(+374%)。这些在crypto熊市里照样能增长。把HOOD当BTC代理是用错了工具。

我的对应

谢天谢地,财报前买了long put做对冲。盘后跌了约8%至79附近,put吃到了下行保护,完全不慌。对冲下周到期,到时候看情况往后roll,继续锁着风险敞口。月初跌到89的时候加了一手远期牛叉,目前还拿着。财报miss了,但远期牛叉本来就是吃长线的,给自己容错空间。crypto周期回来了,这手牛叉就是彩票;不回来,最大亏损锁死,亏得起。HOOD暂时不会加仓。等本周Coinbase财报(2/12)出来再整体评估加密相关仓位。当前加密走势震荡,通过股票去表达crypto观点不是最佳策略。HOOD跌、COIN跌、MSTR跌,本质上都是BTC在跌,但你还要额外承担公司经营风险、估值风险、盈利周期性风险。这个阶段纯粹想吃BTC反弹,ETF效率高太多了。接下来的思路:

HOOD持有+对冲,不追加。 put到期后roll,继续锁风险。远期牛叉拿着不动 COIN等财报出来再说。 如果也miss了,整个crypto股票板块的预期会进一步下修 crypto敞口用ETF分批建。 BTC在7万附近,ETF持有人平均成本9万多,大部分人浮亏,不急话说回来,HOOD这家公司的方向没问题。11条业务线过亿、预测市场还在爆发、Gold订阅粘性很强。如果crypto周期回暖,叠加预测市场和理财管理继续放量,HOOD的故事还是成立的。只不过现在不是加注的时候。加密震荡期,股票不是表达crypto观点的最优工具。用对冲锁住风险,用ETF接新敞口,等周期明确了再说。

做好人,买好股,躺着赢。

免责声明:本人提供的信息仅供参考,不构成投资建议。本人的交易不代表任何立场;投资者应根据自身财务状况、投资目标等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。进群:hicaijiancheng