认真看完,你就会真正懂得水母报告怎么查、怎么看、怎么用、怎样从数据判断企业能不能贷、能贷多少。

PART 01

先弄清楚:水母报告是干什么的?

一句话总结: 水母报告是用“税务 + 开票数据”告诉银行—— 这家企业到底是不是真的在经营、到底经营得怎么样。

它比财报真实,比流水全面,比老板讲的更可靠。 银行最信这个。

里面包含的信息非常关键:

企业近三年的开票金额 纳税情况 行业变动趋势 上下游前十供应商 客户集中度 是否有异常经营信号

大部分银行只要看到水母报告,能 10 分钟内给你一个判断: 能不能贷、风控好不好、能批多少额度。

PART 02

水母报告怎么查?(步骤很简单)

只需要 3 步,10 分钟即可搞定。

关注“水母报告”公众号

注册并登录

输入手机号 企业名称 授权查询

(必须法人本人授权,否则查不出来)

10 分钟出报告

好了,最重要的来了—— 报告查完,接下来教你怎么“看得懂”?

PART 03

水母报告怎么看

下面是银行最关心的五个部分。 你只要会看这五项,就能判断一家企业是否能贷。

3.1 第一看:开票总额(企业规模够不够做)

打开报告第三页,就能看到企业最近三年的开票数据。

你要关注三个问题:

企业规模在哪个段位? 年收入 300 万以下:小微偏弱,很难做成企业贷 年收入 300–3000 万:银行最喜欢的客户区间 年收入 3000 万以上:可做更大额度甚至供应链融资 有没有“断崖式波动”? 收入突然大涨、大跌,银行会重点问。

真实经营还是“刷开票”? 开票规模很大,但没有对应纳税,风险极高。

举例: 企业 A

2022:510 万

2023:580 万

2024:630 万

这种稳步上涨,就是银行眼中的“优质小微”。

3.2 第二看:纳税情况(是真经营还是假规模)

看纳税等级是多少?看总开票额多少?

如果开票多但纳税少,是银行最怕的—— 说明你可能只在“刷流水”,没有真实利润。

你要看:

增值税有没有缴 企业所得税有没有申报 税额跟营收是否匹配 有没有异常申报、零申报

举例: 企业 B

三年开票 1200 万

实际纳税只有 2000 元

这种企业 90% 做不了银行贷款。

3.3 第三看:开票纳税的趋势(上升还是下降?有无断票断税?)

所属行业,并显示行业变化。

稳中有升,容易批;连续不断数据,容易批;

降幅超过30%,一年断税或断票超3个月,必须合理解释,或者其他数据补充,否则难批。

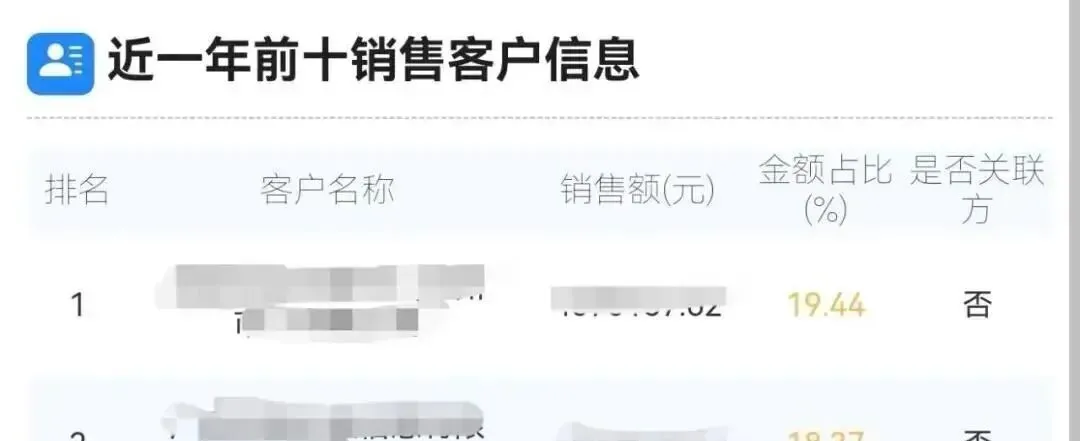

3.4 第四看:上下游前十(有没有“大客户”或“核心企业”)

水母报告最值钱的一页,就是上下游分析。

你要重点看两点:

有没有大企业或国央企合作? 中石化 中国建筑 万科 比亚迪 华为供应链

只要有一个,银行会立刻提高评价。

上下游是否稳定? 合作对象换来换去,说明企业不稳。

举例: 企业 C

上游:中建三局

下游:地方某大型企业

这类企业,没有抵押也能出大额供应链贷款。

3.5 第五看:预警项(企业能不能贷的关键)

水母报告会自动提示风险:

常见预警包括:

经营异常 涉诉(被告特别危险) 欠税 行业高风险 开票异常 纳税异常

一旦出现“涉诉 + 欠税”组合,基本 90% 贷不下来。

PART 04

看完水母报告,怎么判断企业能贷多少?

下面给你一个 最实用、最通用的额度判断模型 ,行业内都在用。

4.1 第一条:收入规模(最基础)

年度开票收入 × 20%~40% 是大部分银行的授信区间。

举例: 年收入 800 万 额度基本在 150–300 万区间。

4.2 第二条:纳税越真实,额度越大

真实纳税 = 真经营 = 风控信任度提升。

同样收入 800 万的企业:

年纳税几十万,能上 300–500 万 年纳税几千块,大概率做不了

4.3 第三条:上下游越稳定,越能做大

只要你和“核心企业”合作:

不用抵押 能做供应链 额度往往比普通贷款高 2~5 倍

企业 D

年收入 1200 万

上游是华润集团 → 额度直接批 600 万

PART 05

最后总结一句:真正专业的人,会先看水母报告再谈业务

水母报告解决三个核心问题:

企业有没有真实经营? 企业稳不稳? 企业值不值得你花时间做?

看懂水母报告,你就看懂了银行的眼睛。

如果你需要: 我可以帮你:

帮你拆一份水母报告 教你如何从报告判断额度上限 教你如何通过报告去做企业数据优化和规划

贷前查询很多朋友不知道怎么查询自己的大数据,这里推荐一个功能全费用低,多家银行内部的查询软件,有需要的识别下面二维码即可查询自己的大数据情况。

注意:如果查询的大数据分数低于600分不建议马上申请。

想了解更多可添加老师

主营业务

①线上银行税票贷【精准匹配产品】;

②个体户信用贷款【建行惠懂你查档/科技提额/207 代码处理➕农行加白测额/下户 ➕ 工商经营快贷】;③行口下户勾兑【交通普惠e贷➕农行微捷贷➕民生银行民生惠➕中国银行银税贷➕浦发银行浦新贷】;④银行企业税贷【中/农/工/建/兴业/交通/邮政优化数据科技出额】;⑤企业增量陪跑业务【建行惠懂你/支付宝网商贷增量陪跑快速出额突破 300 万】;⑥代码查询,后台查档,建档,查大数据评分,代码内控原因,拉白名单,续贷逾期处理,等均可办理

⑦恵懂你全套学习技术,多拉格的经验整合知识点全输出,只做二对一教学,不做开课(一对几十上百的)