两机(航空发动机、燃气轮机)行业深度报告:十五年景气的开篇解读(39页附下载)

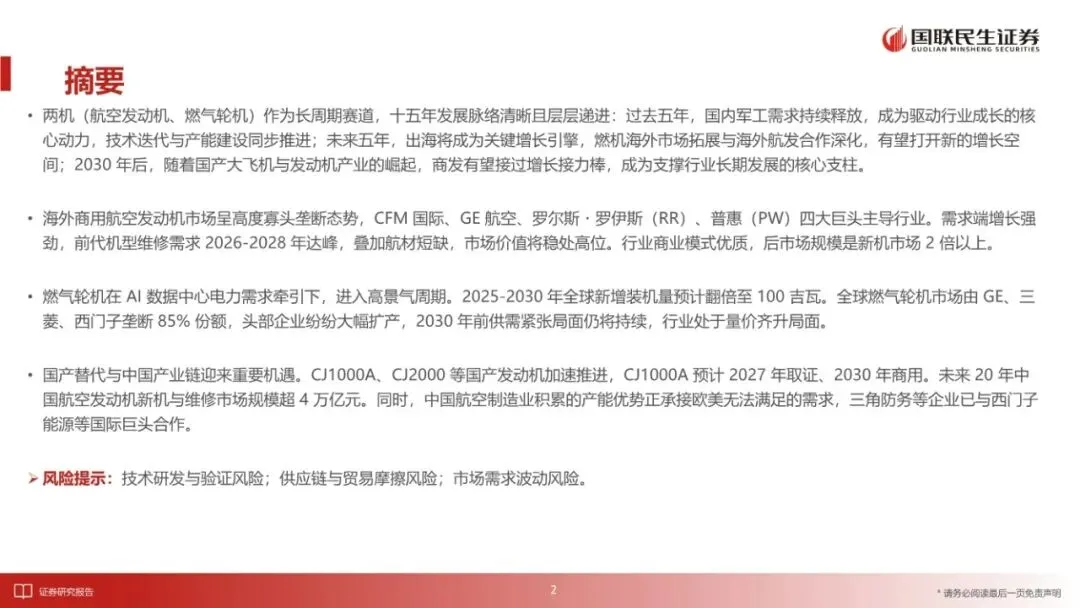

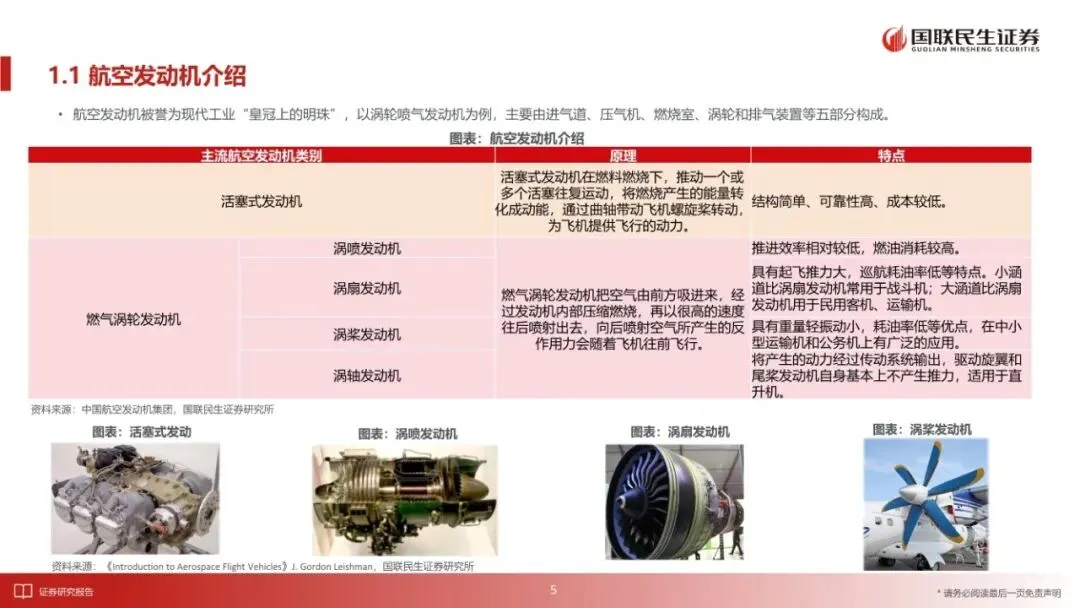

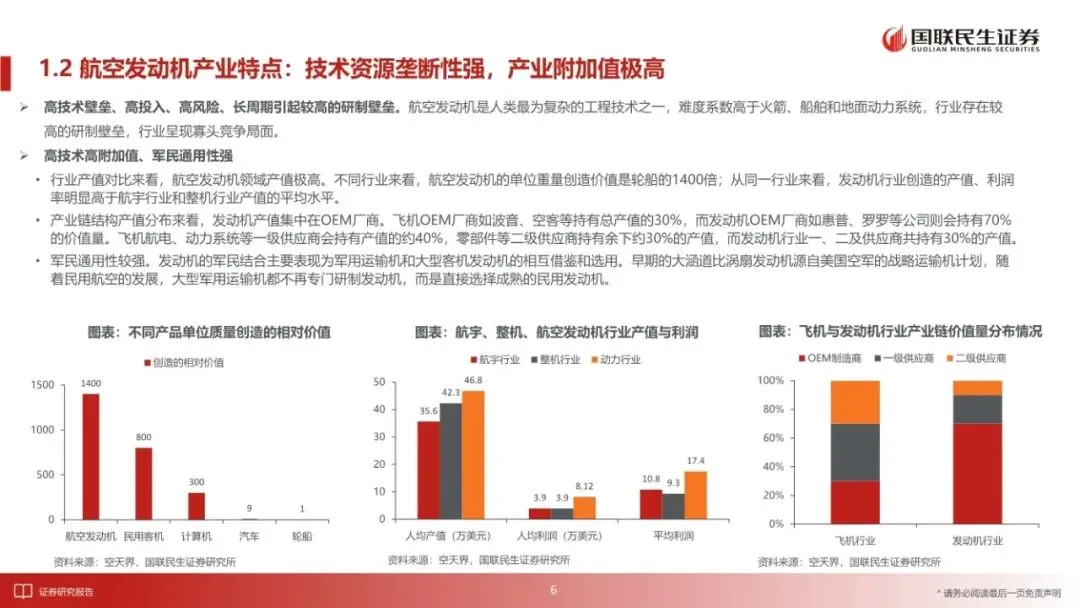

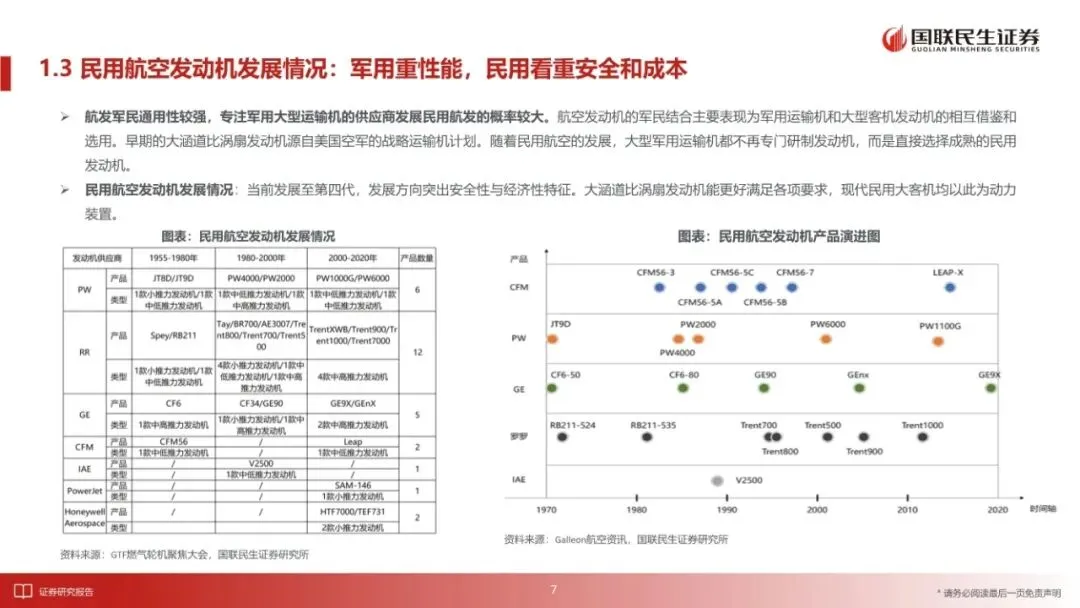

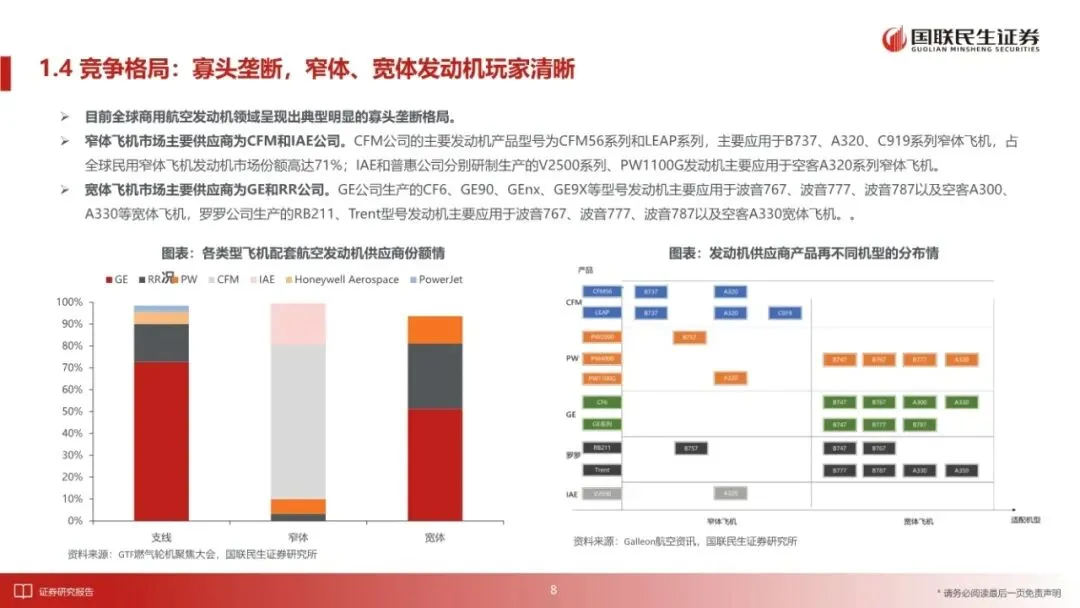

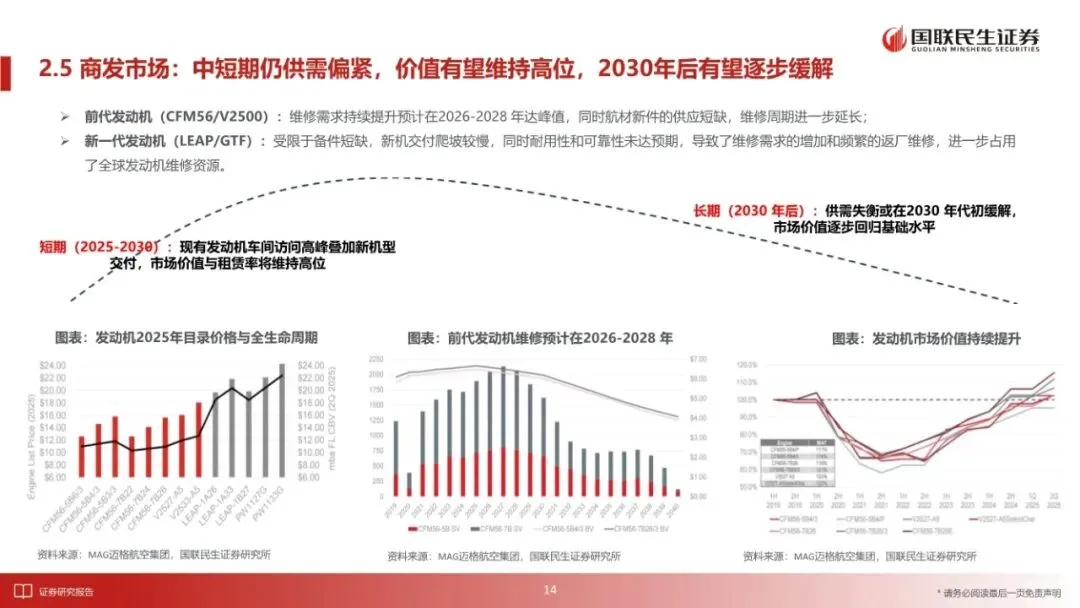

《两机行业深度报告:十五年景气的开篇》由国联民生证券发布,报告聚焦于航空发动机和燃气轮机两大高端装备制造领域,系统分析了行业现状、市场空间、国产替代机遇以及中国产业链的投资机会。报告提出"两机"行业将迎来长达15年的景气周期,发展脉络清晰且层层递进:过去五年(2020-2025):国内军工需求持续释放,成为驱动行业成长的核心动力,技术迭代与产能建设同步推进。未来五年(2025-2030):出海将成为关键增长引擎。燃气轮机海外市场拓展与海外航空发动机合作深化,有望打开新的增长空间。2030年后:随着国产大飞机与发动机产业的崛起,商用航空发动机有望接过增长接力棒,成为支撑行业长期发展的核心支柱。航空发动机被誉为现代工业"皇冠上的明珠",是人类最为复杂的工程技术之一,难度系数高于火箭、船舶和地面动力系统。行业呈现高技术壁垒、高投入、高风险、长周期的特点,导致研制壁垒极高,形成典型的寡头竞争格局。从价值创造能力看,航空发动机的单位重量创造价值是轮船的1400倍。在产业链价值分布中,发动机OEM厂商(如惠普、罗罗等)持有约70%的价值量,远高于飞机OEM厂商(波音、空客等)持有的30%。这体现了发动机作为飞机核心系统的极高附加值。全球商用航空发动机市场呈高度寡头垄断态势,由四大巨头主导:- CFM国际(赛峰与GE合资):窄体机市场霸主,CFM56和LEAP系列占据全球窄体飞机发动机市场71%份额- GE航空:宽体机市场主要玩家,CF6、GE90、GEnx等型号广泛应用于波音777、787及空客A330- 罗尔斯·罗伊斯(RR):宽体机市场另一巨头,Trent系列发动机技术领先- 普惠(PW):PW1000G系列齿轮涡扇发动机在窄体机市场与CFM竞争窄体飞机市场主要供应商为CFM和IAE公司;宽体飞机市场主要由GE和RR公司瓜分。根据Bloomberg Intelligence预测,2025年全球主要型号发动机交付有望达到3500+台。波音和空客的交付量均在恢复增长通道,空客2025年预计交付778架,2026年预计达到900架;波音2025年预计交付606架,2026年预计达到707架。据Bloomberg Intelligence统计,目前航空发动机在手订单高达12957台,其中窄体机发动机LEAP占8959台,PW1000G占2150台。充足的订单储备为未来5-7年的生产提供了坚实保障。根据Aviation Week Network预测,未来10年全球商用发动机交付总量将达44200+台,其中LEAP和PW1000G系列发动机的交付量占到总交付量的80%。CFM国际发动机公司的交付量将占总交付量的一半以上,PW公司以21%份额位居第二,GE公司以11%份额位居第三。航空发动机行业的商业模式极为优异,体现在售后市场(MRO)的广阔空间:发动机全生命周期可达40余年,整个生命周期大约需要三次大修以及贯穿全生命周期的维护保养。发动机全生命周期售后服务收入至少是OE(原始设备)净售价的4倍。从罗罗公司的收入结构看,售后收入已成为其主要业务贡献板块,且持续性远强于新机销售。在民用航空的全生命周期收入中,后期的零部件维修维护业务创收将远高于新机市场(2倍左右),且持续时间超过整体发动机收入周期的一半以上。短期(2025-2030年):现有发动机车间访问高峰叠加新机型交付,市场价值与租赁率将维持高位。前代发动机(CFM56/V2500)的维修需求预计在2026-2028年达峰值,叠加航材新件供应短缺,维修周期进一步延长。长期(2030年后):随着新一代发动机可靠性提升和产能释放,供需失衡或在2030年代初缓解,市场价值逐步回归基础水平。- CJ1000A:民用大涵道比涡扇发动机,为双轴直驱发动机,能够满足150-180座级单通道飞机动力需求,具有低排放、低噪音、低油耗特点,预计2027年取证、2030年商用- CJ2000:以配装双通道远程宽体客机为目标的大涵道比涡扇发动机,耗油率低于现役同类型先进发动机产品2025年5月,美国商务部暂停向中国商飞C919客机发放LEAP-1C发动机及相关技术的出口许可证,断供直接影响C919的生产计划。这一事件进一步凸显了自主可控的紧迫性,将加速国产发动机的研制和替代进程。根据《中国商飞市场预测年报(2024-2043)》测算:- 未来20年中国交付飞机9323架,对应发动机需求量18464台- 加上维修市场后,未来20年我国商发总体市场规模37034亿元,年均1852亿元燃气轮机主要由压气机、燃烧室和涡轮三大部件组成。按功率分类:大于100MW为重型燃气轮机(多用于联合循环发电),1-100MW为中小型燃气轮机,小于1MW为微型燃气轮机。2024年燃气轮机服务市场份额按终端用途划分:发电领域占比最高达68%,其次是其他工业领域(23%),石油与天然气领域占9%。- 美国:天然气是数据中心最大电力来源,占比超过40%;其次是可再生能源(24%)、核能(20%)和煤炭(15%)- 中国:数据中心主要集中在东部地区,电力供应以煤炭为主(约70%),其次是可再生能源(近20%)、核能(接近10%),天然气占剩余部分- 稳定性:作为可调度的电源,能够灵活匹配数据中心的需求- 经济性:基于19美元/MWh的天然气价格,联合循环燃气轮机(CCGT)效率达60%,电力成本处于中等区间- 灵活性:建设周期仅1-3年(联合循环2-4年),远短于核电(5-15年)和煤电(3-6年)彭博NEF最新预测显示,美国数据中心电力需求到2035年将达到106吉瓦(GW),相较2025年4月预测上调36%。2015年至2024年十年间,全球燃气轮机新增量平均每年50吉瓦。然而,受AI数据中心需求爆发驱动,全球燃气轮机新增量在2025-2030年度可能翻倍至100吉瓦。2024年全球燃气轮机OEM市场高度集中,GE、三菱、西门子三家垄断85%份额(GE 34%、三菱27%、西门子24%)。- GE Vernova:2026年年中产能提升至20GW,2028年进一步提升至24GW;截至2025年末在手合同达80GW,2028年前新设备产能已售罄- 西门子能源:产能从2024年17GW提升至2025年22GW,2028年目标超30GW;2025年订单量超200台,积压订单达78GW- 三菱重工:2025年9月宣布未来两年内将产能翻倍,远超原计划30%的扩产幅度全球燃气轮机服务市场规模2024年估计为409.2亿美元,预计将从2025年的444.9亿美元增长到2034年的约934.3亿美元,复合年增长率为8.61%。按地区划分,亚太地区占比最高达40%,其次是北美28%、欧洲22%。涡轮风扇发动机中,叶片、盘轴、机匣价值量占比最高:- 叶片(压气机、涡轮):占大型涡扇发动机价值的29%,是价值量最大的单一零部件类别中国航空制造业产能在过去军工新一代先进战机的产能扩张及商业航空的制造产业链发展中已具备较大优势。全球两机主机厂正在与中国供应商积极合作,希望中国提供产业链产能。典型案例:2025年11月,三角防务与西门子能源签署燃机项目相关协议,西门子能源代表团随后到访上海万泽精密铸造。这标志着欧美两机制造业无法承接的需求开始由具备优势的中国产能来承接。- 燃机前装市场空间约1970亿元,后市场2864亿元- 海外发动机主机厂(普惠、GE、罗罗、MTU)前装+维修收入约2383亿元中国企业目前全球份额较低,以航宇科技为例,其2024年海外业务收入为7.63亿元。随着国内企业产能与竞争力提升,全球份额提升空间巨大。1. 技术研发与验证风险:航空发动机和燃气轮机技术复杂,研制周期长,存在技术突破不及预期的可能2. 供应链与贸易摩擦风险:国际政治经济环境变化可能影响关键零部件供应和海外市场拓展3. 市场需求波动风险:全球经济周期、航空运输需求变化可能影响发动机需求这份报告描绘了一幅清晰的"两机"行业发展图景:航空发动机受益于全球航空运输复苏和国产大飞机崛起,燃气轮机则站在AI数据中心电力需求爆发的风口。两大领域均呈现高壁垒、高附加值、长周期的特点,中国产业链凭借制造产能优势,正从"自主替代"走向"全球配套",有望在未来15年持续享受行业景气红利。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?