英伟达 (NVIDIA) 2026 财报:万亿美金的“指引陷阱”,是 AI 王冠加冕还是最后的狂欢?

本文将撕开英伟达繁华的财报表象,告诉你一个残酷的事实:决定英伟达生死命途的,早已不是“它能卖多少芯片”,而是全球顶级大厂对“算力投资回报率”的集体幻灭。这是一场典型的“反身性”狩猎。

第一章:Blackwell 的“繁荣假象”与毛利保卫战

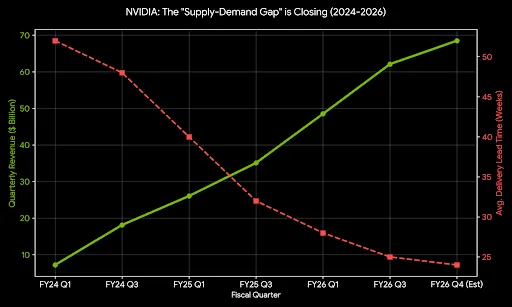

在即将到来的这份财报中,Blackwell (B200/GB200)芯片将贡献超过 40% 的营收。从数据面看,这近乎神迹。1. 营收的“虚胖”

根据 Bloomberg 过去 72 小时的预测,英伟达本季营收指引将达到惊人的$67B - $69B。然而,这并非完全由市场新增需求驱动,而是此前积压订单的“强力释放”。关键词:交付周期(Lead Time)已从 52 周缩短至 24 周。2. 被诅咒的毛利率

Blackwell 极其复杂的分装工艺导致其毛利率(Gross Margin)正面临自 H100 问世以来的首次“结构性下滑”。如果本季毛利跌破73.5%,这将被华尔街解读为:芯片霸权正在向台积电(TSMC)的代工成本妥协。

第二章:硬核归因——“边际效用递减”的算力黄昏

为什么即便业绩超预期,股价却可能放量滞涨?我们需要引入经济学中的“边际效用递减定律” (Law of Diminishing Marginal Utility)。1. 10万卡集群的尴尬

当 Meta 和 OpenAI 将集群规模从 1 万卡推升至 10 万卡时,模型能力的提升并未呈现预期的线性增长。推理成本悖论:随着模型参数从 GPT-4 级向更高量级演进,其推理成本(Inference Cost)的下降速度远低于算力投入的增长速度。索罗斯反身性 (Reflexivity):过去两年,英伟达的股价上涨基于“AI 必将改变一切”的信念(偏见);当信念驱动投资,投资带动业绩。但现在,“偏见”正在被无法兑现的商业闭环证伪。2. 存量市场的博弈

目前,主要云厂商(AWS, Google, Azure)的资本开支(CAPEX)已占据英伟达营收的 45%。当这些巨头发现自研芯片(如 TPU, Trainium)能够覆盖 60% 的内部推理场景时,英伟达就从“唯一的救命稻草”降级成了“昂贵的备选方案”。

第三章:利益格局——谁在做局,谁在离场?

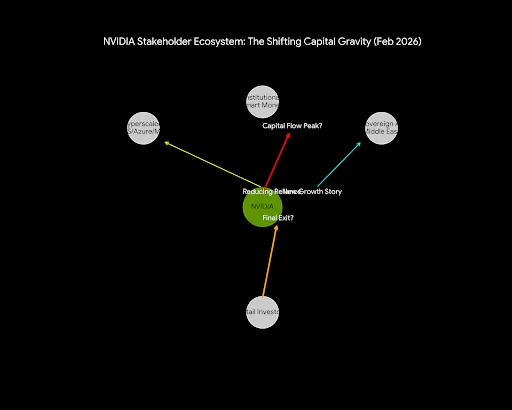

1. 主权 AI (Sovereign AI) 的烟雾弹

黄仁勋近期频繁出访中东与东南亚,力推“主权 AI”。这本质上是在北美的云巨头需求放缓后,寻找**“接盘侠”**。逻辑:利用地缘政治焦虑,向资源型国家兜售昂贵的算力基建。2. 利益关系图谱

3. “离岸”的信息差

WSJ 近期社论指出,英伟达内部高管的减持频率在 2026 年初达到了近三年的峰值。当黄仁勋在台上谈论“工业革命”时,他的财务团队在台下精准地执行着对冲套现。

第四章:终局预判——2026 是 AI 的“斯普特尼克时刻”吗?

1. 指引陷阱 (Guidance Trap)

2 月 25 日当晚,最重要的数字不是 Q4 的营收,而是2027 财年 Q1 的指引。如果指引环比增长低于 5%,意味着英伟达正式进入**“平台期”**。在这种高溢价(PE > 40x)下,平庸就是犯罪。2. 策略建议:不要与周期对赌

认知的突围:目前市场正在经历从“算力基建”到“应用落地”的痛苦转型。具体的预判:未来 3-6 个月,英伟达将大概率经历一次 15%-20% 的“估值杀”。这不是公司的失败,而是周期不可违抗的万有引力。

? 结语

在算法编织的茧房里,独立思考是唯一的突围方式。当所有人都在为英伟达的财报欢呼时,你应当看到那根正在崩紧的弦。如果你厌倦了情绪垃圾,想看懂商业世界的底牌,欢迎留在**“别说这话”**的牌桌上。我们下一篇见。