获取更多行业报告?、白皮书?、投资报告?、市场洞察?、趋势报告?、蓝皮书?,请添加小编微信号LceyDreamy

⚫ 投资要点

本周政策组合拳聚焦“稳需求、去库存”:财政部等三部门将换房个税退税优惠延至 2027 年底,降低改善型需求交易成本;央行将商业用房首付比例从 50%降至 30%,直接激活商办市场流动性。房地产市场“小阳春”行情提前显现,政策密集发力与核心城市需求释放形成共振,上周板块指数逆势上涨,二手房市场率先回暖,核心城市成交韧性凸显,预计春节后挂牌量变化将成为供需关系观察关键窗口。

⚫ 行业基本面跟踪

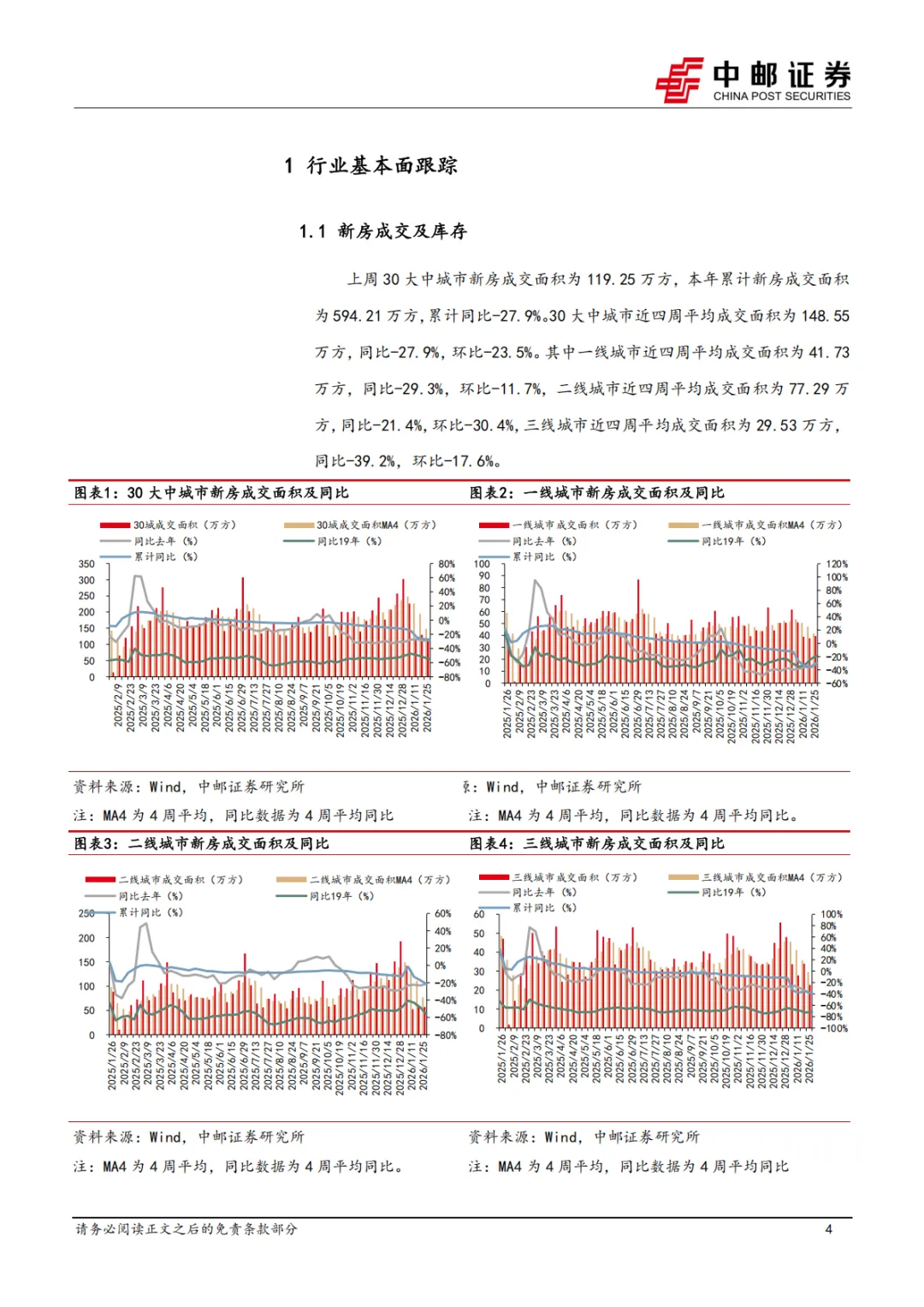

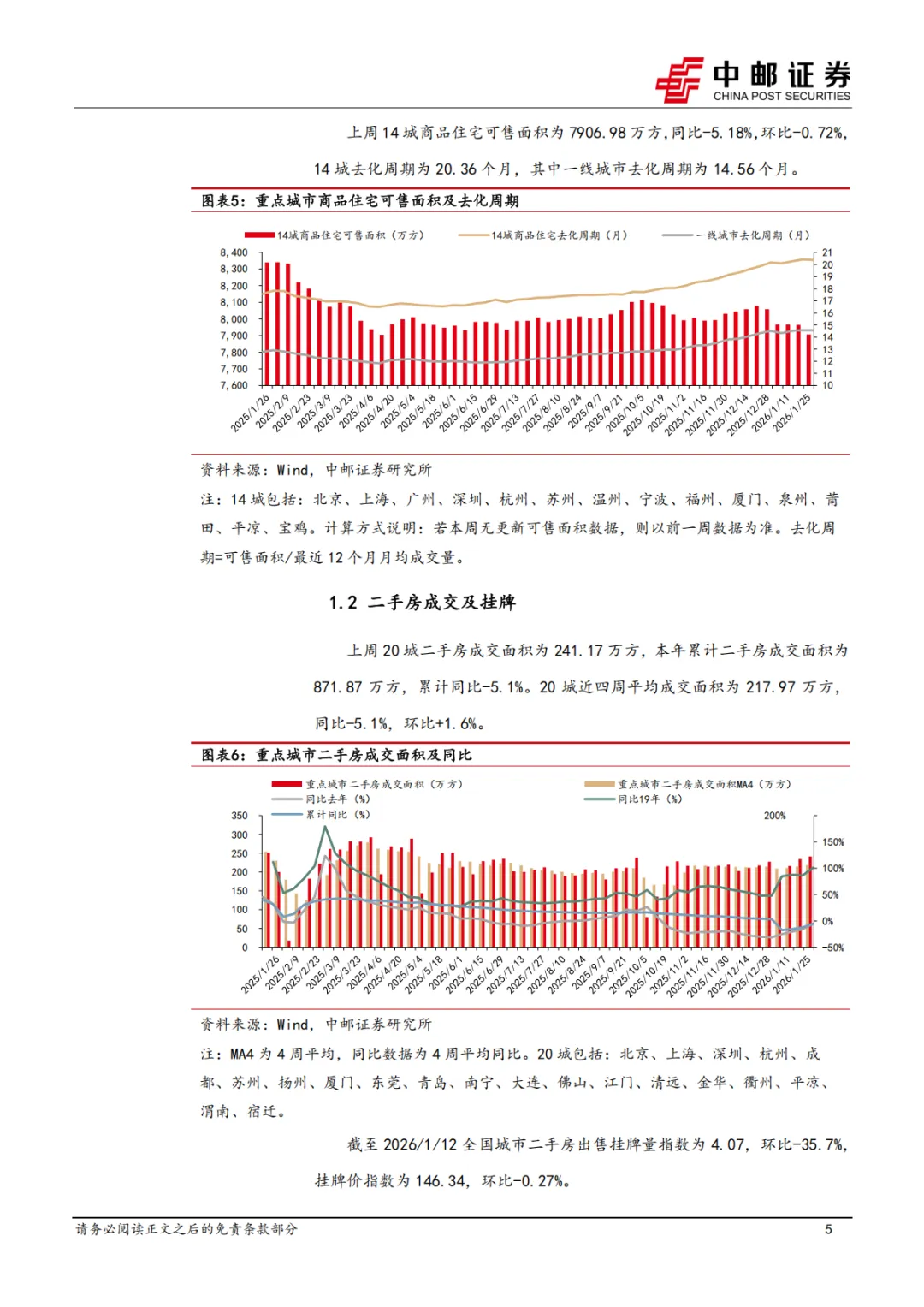

(1)新房成交及库存:上周 30 大中城市新房成交面积为 119.25万方,本年累计新房成交面积为 594.21 万方,累计同比-27.9%。30大中城市近四周平均成交面积为 148.55 万方,同比-27.9%,环比-23.5%。其中一线城市近四周平均成交面积为41.73万方,同比-29.3%,环比-11.7%,二线城市近四周平均成交面积为 77.29 万方,同比-21.4%,环比-30.4%,三线城市近四周平均成交面积为 29.53 万方,同比-39.2%,环比-17.6%。上周 14 城商品住宅可售面积为 7906.98 万方,同比-5.18%,环比-0.72%,14 城去化周期为 20.36 个月,其中一线城市去化周期为 14.56 个月。

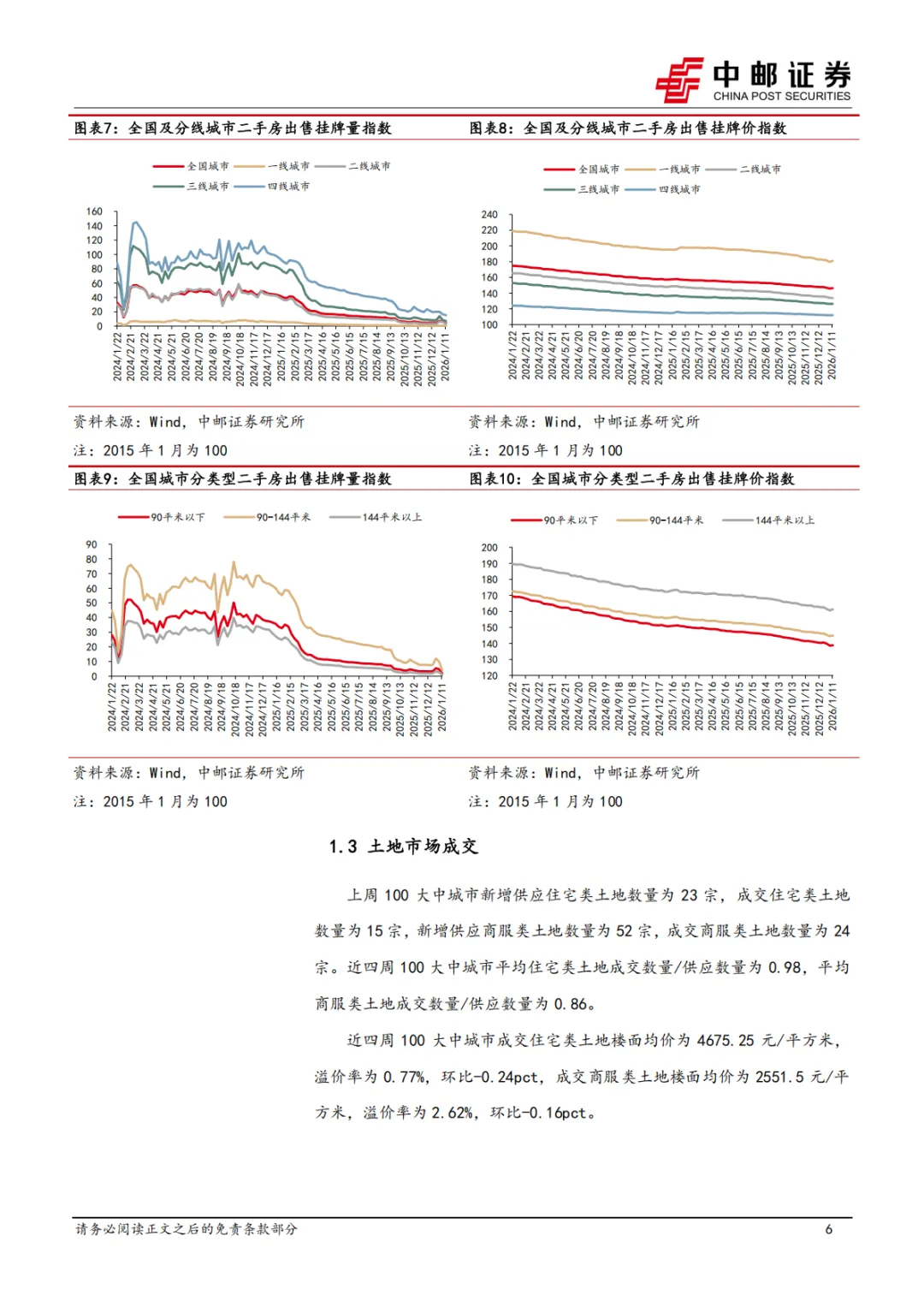

(2)二手房成交及挂牌:上周 20 城二手房成交面积为 241.17 万方,本年累计二手房成交面积为 871.87 万方,累计同比-5.1%。20 城近四周平均成交面积为 217.97 万方,同比-5.1%,环比+1.6%。截至2026/1/12 全国城市二手房出售挂牌量指数为 4.07,环比-35.7%,挂牌价指数为 146.34,环比-0.27%。

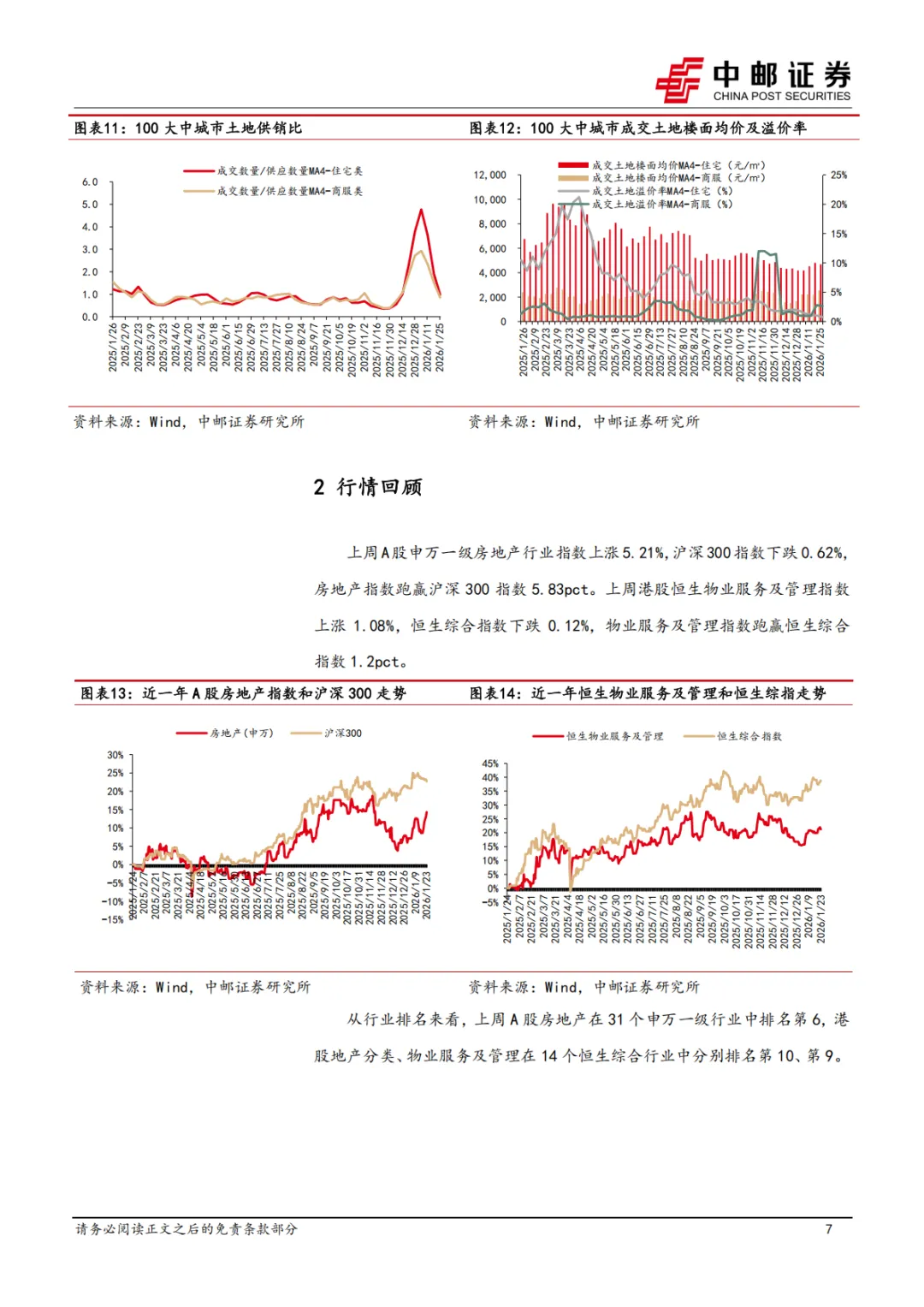

(3)土地市场成交:上周 100 大中城市新增供应住宅类土地数量为 23 宗,成交住宅类土地数量为 15 宗,新增供应商服类土地数量为 52 宗,成交商服类土地数量为 24 宗。近四周 100 大中城市平均住宅类土地成交数量/供应数量为 0.98,平均商服类土地成交数量/供应数量为 0.86。近四周 100 大中城市成交住宅类土地楼面均价为4675.25 元/平方米,溢价率为 0.77%,环比-0.24pct,成交商服类土地楼面均价为 2551.5 元/平方米,溢价率为 2.62%,环比-0.16pct。

⚫ 行情回顾:

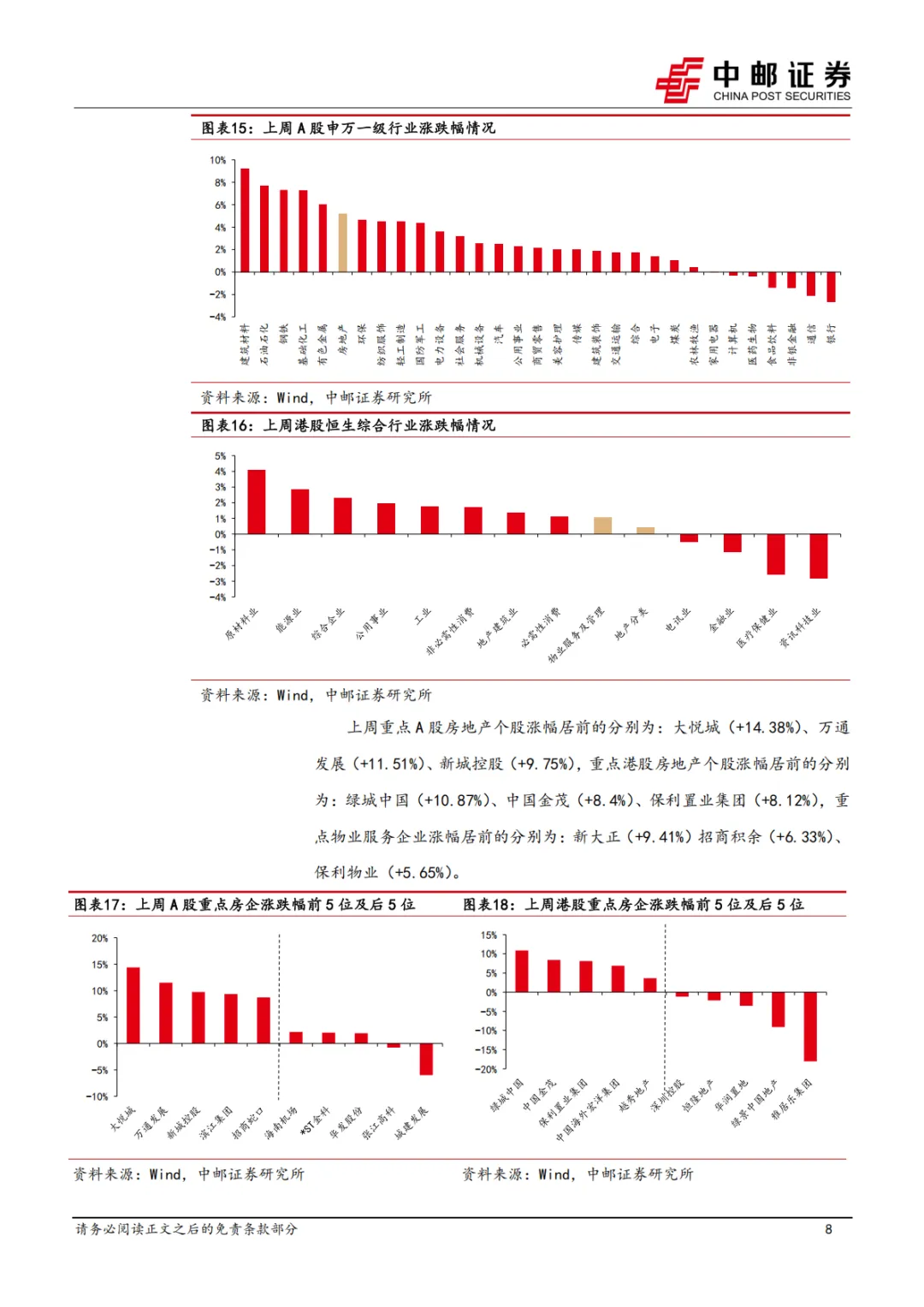

上周 A 股申万一级房地产行业指数上涨 5.21%,沪深 300 指数下跌 0.62%,房地产指数跑赢沪深 300 指数 5.83pct。上周港股恒生物业服务及管理指数上涨 1.08%,恒生综合指数下跌 0.12%,物业服务及管理指数跑赢恒生综合指数 1.2pct。

⚫ 风险提示:

政策不及预期,行业销售不及预期,收储进度不及预期,市场情绪极端避险。

点击“阅读原文”可下载完整版PPT!!

报告全文如下

点击“阅读原文”可下载完整版PPT!!

3700个区块链项目白皮书

百位行业大咖!千人交流群!

扫描下方二维码,添加群主WeChat!