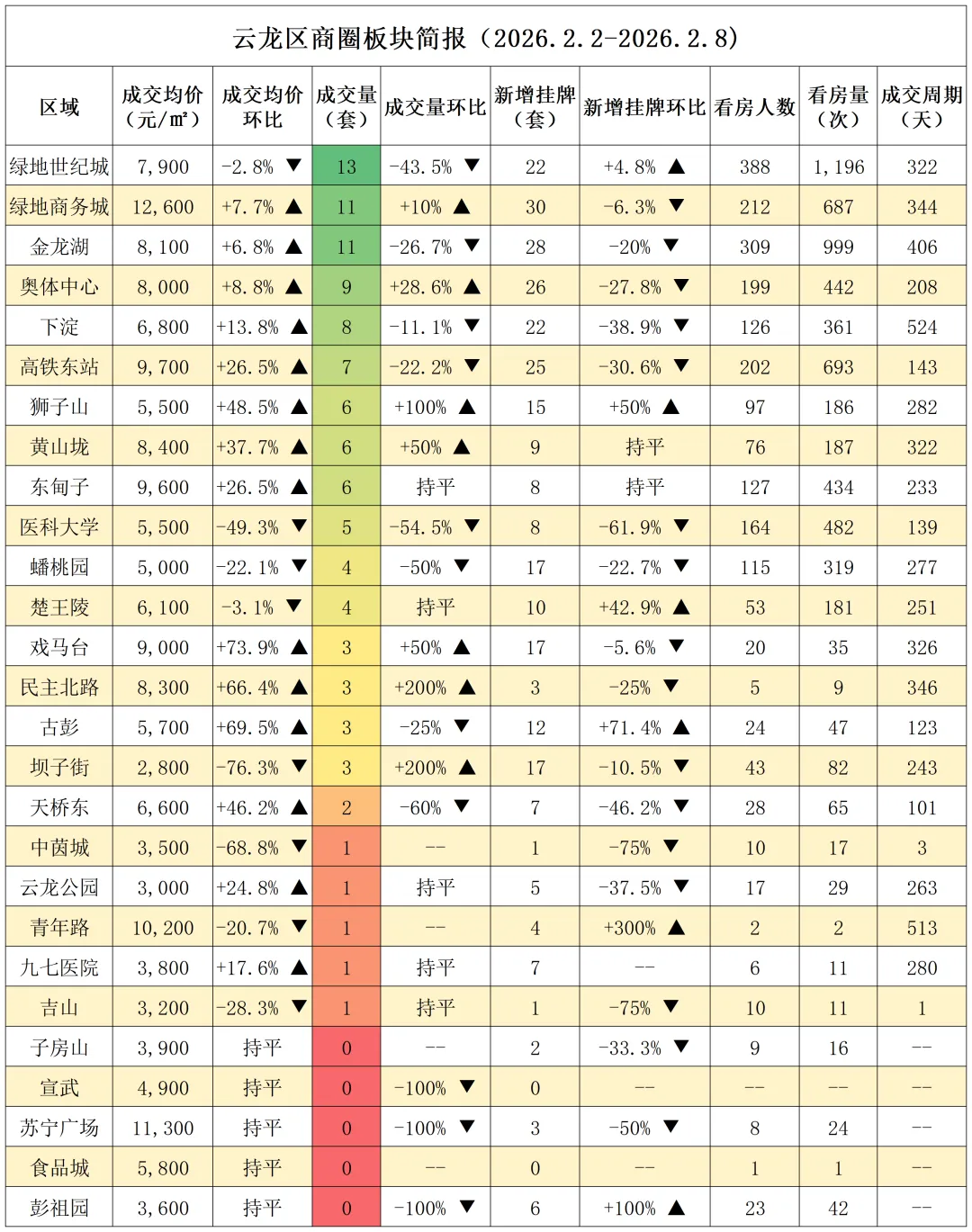

一、第6周云龙区二手房市场核心指标概览

云龙区二手房市场在第6周的整体表现如下,核心指标呈现全面环比下滑的态势。

? 核心数据速览表

核心指标 | 第6周数据 | 第5周数据 | 环比变化 |

|---|---|---|---|

成交均价 (元/㎡) | 7,600 | 8,000 | -5.3% |

成交套数 (套) | 56 | 74 | -24.3% |

新增房源套数 (套) | 131 | 142 | -7.74% |

降价房源套数 (套) | 172 | 216 | -20.37% |

涨价房源套数 (套) | 14 | 18 | -22.22% |

看房人数 (人) | 1,028 | 1,233 | -16.63% |

成交周期 (天) | 279 | 283 | -1.41% |

近6个月换手率 | 0.105% | 0.105% | 持平 |

近6个月成交率 | 0.1% | 0.1% | 持平 |

? 指标简要解读

从上述数据可以看出,第6周云龙区二手房市场呈现 “量价齐跌” 的特征。成交量萎缩超过两成,市场活跃度显著下降;成交均价亦同步走低,环比跌幅超过5%。市场供给端同样收缩,本周新增挂牌房源量减少,且房东调价行为中以降价为主导,降价房源数量远多于涨价房源,且二者数量均较上周减少。

市场热度相关指标同步走弱,看房人数环比减少超过16%,反映出购房者入市看房的意愿有所减弱。不过,成交周期微幅缩短1.41%,显示在价格调整下,剩余成交交易的匹配效率略有提升。反映中长期市场流动性的近6个月换手率与成交率则保持稳定,未出现变化。

综合而言,第6周云龙区二手房市场处于一个 “价跌量缩、观望情绪加重” 的调整阶段。

?️ 板块表现:全面普涨与结构分化

各板块数据揭示了市场热度并非均匀分布,而是呈现出显著的结构性分化。绿地世纪城板块以23套的成交量成为区域成交主力,均价8,100元/㎡。医科大学板块表现极为突出,成交均价环比暴涨176%至10,900元/㎡,成交量11套环比增幅高达1000%,新增挂牌也增长75%,成为本周价格与成交量增长最快的热点区域。金龙湖、绿地商务城、下淀等主流板块成交量均实现两位数环比增长。

然而,部分板块价格出现回调,如高铁东站板块均价7,600元/㎡环比下降13.3%,奥体中心板块均价7,500元/㎡环比下降20.2%,反映出市场内部调整的不均衡性。

? 市场关注点:热搜小区与高带看房源

市场的热度在买方关注度上得到集中体现。万科翡翠之光(金龙湖板块)以近30天6,914的搜索量位居小区热搜榜榜首。带看活跃度最高的房源同样集中在市场热点板块,例如带看榜第一的东甸子·保利水利水沐堂悦(4室2厅)近30日带看达88次,第二名的金龙湖·万科翡翠之光(3室2厅)带看85次。高单价、大户型房源受到市场重点关注,如医科大学板块的金为·星悦城有房源单价超过18,000元/㎡仍获得高频带看。

综上所述,第5周云龙区二手房市场是一个量价齐升、供需两旺、热度高涨的阶段性高点,为评估后续市场变化提供了关键的基准坐标。

三、成交量环比变化与趋势分析

本周,云龙区二手房成交量在经历了前一周的迅猛增长后,出现显著回调,市场热度趋于降温。成交量变化不仅体现在整体数字上,更呈现出鲜明的板块结构性分化特征。

? 整体成交量高位回落

2026年第6周,云龙区二手房成交56套,环比第5周的74套下降24.3%(减少18套)。这一变化终结了前一周环比暴涨60.9% 的强劲势头,标志着市场成交量从阶段性高点回落。

与成交量下滑同步的是市场前端活跃度的全面收缩:

- 看房人数:从第5周的1,233人减少至1,028人,环比下降16.63%。

- 新增房源:从142套减少至131套,环比下降7.74%。

- 降价房源:从216套大幅减少至172套,环比下降20.37%。

上述指标的同步走弱,共同构成了成交量收缩的市场背景。

? 板块表现:从普涨到显著分化

与第5周多个板块成交量“普涨”的格局不同,第6周板块间表现冷热不均,分化加剧。

板块名称 | 第6周成交量(套) | 成交量环比 | 第5周成交量(套) | 特征分析 |

|---|---|---|---|---|

绿地世纪城 | 13 | -43.5% ▼ | 23 | 主力板块深度回调,成交套数减少近半,对全区总量拖累明显。 |

金龙湖 | 11 | -26.7% ▼ | 15 | 成交量虽下滑,但绝对值仍居前列,保持一定活跃度。 |

高铁东站 | 7 | -22.2% ▼ | 9 | 成交量随大势下行,但板块内热搜小区(如华润万象府)关注度不减。 |

下淀 | 8 | -11.1% ▼ | 9 | 回调幅度相对温和,表现较为稳健。 |

医科大学 | 5 | -54.5% ▼ | 11 | 成交量“腰斩”,从高位急剧收缩,波动剧烈。 |

绿地商务城 | 11 | +10% ▲ | 10 | 逆势增长,成为少数保持正增长的板块之一。 |

奥体中心 | 9 | +28.6% ▲ | 7 | 增速领先,在整体市场中表现亮眼。 |

狮子山 | 6 | +100% ▲ | 3 | 增速显著,尽管基数小,但增长动能强。 |

黄山垅 | 6 | +50% ▲ | 4 | 实现较高增长,市场热度提升。 |

? 变化动因与趋势解读

- 高位自然回调:第5周成交量在低基数上实现超60%的爆发式增长,一定程度上透支了短期需求。第6周的回落是市场在冲高后的自然消化与调整。

- “价跌量缩”的观望心态:第6周市场呈现 “价跌量缩” 的典型特征(成交均价环比下跌5.3%)。价格下调未能有效刺激成交放量,反而可能加重了购房者的观望情绪,等待价格进一步探底或更明确的政策信号,导致交易延迟。

- 节前效应影响:统计周期(2月2日-2月8日)临近春节,传统的“节前淡季”效应开始显现,部分买卖双方交易节奏放缓,也是导致成交量下滑的季节性因素。

- 结构性机会犹存:尽管整体市场收缩,但绿地商务城、奥体中心、狮子山、黄山垅等板块成交量逆势上升,表明市场资金并非全面撤离,而是在板块间进行结构性轮动,寻找更具性价比或潜力的机会。

总结而言,第6周云龙区二手房成交量结束了短暂的“狂欢”,进入调整阶段。市场由前一周的“量价齐升”普涨格局,转变为 “整体收缩、内部分化” 的态势。主力板块的降温与部分板块的逆势上行并存,反映出市场情绪趋于谨慎,交易行为更趋理性,正在寻找新的平衡点。

四、成交价环比变化与价格区间分布

承接成交量普遍收缩的背景,成交均价呈现结构性回落趋势,并伴随显著的板块分化,重构了市场的整体价格图谱。

成交均价环比下跌,结构性回落特征显现

数据显示,全区第6周成交均价回落至 7,600元/㎡,较第5周的阶段性高点 8,000元/㎡环比下降 5.3%。这不仅与前一周均价大涨3.5%的趋势逆转,也与成交量缩减24.3%的量价共振下跌态势相符。这表明在市场传统淡季与购房者观望情绪的共同作用下,价格支撑减弱,卖方定价预期趋于松动。

然而,均价下跌并非普遍现象,而是成交量在不同价格板块间的结构性切换结果。总量收缩伴随着交易结构向特定价格区间集中,导致了整体均价水平的被动下移。

板块涨跌剧烈分化,价格重心呈多级分布

板块数据清晰揭示了环比变化背后的结构性特征。绝大多数板块挂牌均价在第6周录得环比上涨,但成交量却分布在跨度巨大的价格带上,扭曲了均价与板块挂牌价之间的对应关系。

高价板块坚挺与成交凝聚:绿地商务城(12,600元/㎡,环比+7.7%)、高铁东站(9,700元/㎡,环比+26.5%)等板块,其成交均价及环比涨幅均位居前列,显示出相对较强的价格韧性,并各自录得11套和7套的成交。这些板块构成市场价格区间分布的高端(9,000-13,000元/㎡) 核心。

中端板块稳定与小幅回调:作为成交量最大的板块,绿地世纪城成交均价为7,900元/㎡,环比小幅回调 2.8%,其成交量(13套)虽有下滑,但仍是市场中端(7,000-9,000元/㎡) 价格区间的交易主力。类似地,金龙湖(8,100元/㎡,+6.8%)、奥体中心(8,000元/㎡,+8.8%)、黄山垅(8,400元/㎡,+37.7%)等板块,价格集中在7,000元/㎡至9,000元/㎡区间,共同构成了市场交易的重要中间层级。

低端板块价格波动与补位:医科大学板块的价格波动最为剧烈,从第5周的10,900元/㎡腰斩至 5,500元/㎡,环比下跌 49.3%。这一极端变化,叠加其成交量从11套锐减至5套,是导致全区均价显性下探的关键结构性因素。同时,狮子山(5,500元/㎡,+48.5%)、下淀(6,800元/㎡,+13.8%)等板块构成了市场的低端(5,000-7,000元/㎡) 价格区间。值得关注的是,狮子山在均价偏低的情况下,成交量逆势实现100%的显著增长,显示出这一价格区间内的特定需求活跃度。

由此可见,第6周市场的价格变化,本质上是 “‘避险式’弱化” 的结果:高单价、前期涨幅过快的板块(如医科大学)成交迅速萎缩,价格大幅回调;而价格相对适中或基数较低的板块,则承接了部分分流的需求。这使得全区成交案例的均价结构从上一周的“高低两极分化”向“中低端相对集中”重构,整体均价因此被拉低。

价格区间与市场关注度错位

市场的价格分布与购房者的关注焦点呈现出一定的错位。在热点搜索榜单中,排名前茅的小区如万科翡翠之光(挂牌均价16,638元/㎡)、华润万象府(12,751元/㎡)、红星·云龙金茂悦(17,495元/㎡)等,其挂牌均价普遍高于12,000元/㎡,远高于本周7,600元/㎡的实际成交均价中枢。

这反映出购房者的在线关注度(搜索量)仍高度集中于高价品质板块和改善型小区。然而,实际的成交行动却因市场整体环境由热转冷、春节淡季以及价格博弈加剧,更多地向中端及中低价格区间的务实选择倾斜。位列带看房源榜首的房源单价为9,238元/㎡,榜单中的房源单价也多集中在8,000元/㎡至16,000元/㎡的宽幅区间内,真实地体现了实际成交价格带与关注热度层级之间的分野。

五、挂牌量变化与供需关系解读

挂牌量作为反映市场供给意愿的先行指标,其变化与成交量、价格共同勾勒出市场供需关系的动态图景。第6周,云龙区二手房挂牌市场出现了供给端主动收缩与结构性分化并存的复杂局面。

1. 供给端整体收缩,挂牌意愿同步降温

第6周,云龙区新增挂牌房源131套,较第5周的142套环比减少7.74%。这一变化发生在第5周新增挂牌环比增长5.9%形成“高基数”之后,表明在市场成交量价齐跌的背景下,潜在卖家的入市意愿趋于谨慎,供给端同步收缩。与挂牌行为直接相关的价格调整活动也显著减少:第6周降价房源172套,环比减少20.37%;涨价房源14套,环比减少22.22%。房东整体调价意愿的降温,反映出市场观望情绪加重,买卖双方博弈进入新的阶段。

2. 供需关系再度趋紧,去化压力隐现

尽管新增挂牌量减少,但由于成交量收缩更为剧烈,市场的供需平衡关系实际上在恶化。第6周成交56套,新增挂牌131套,计算得出的挂牌/成交比约为2.34。这意味着每成交1套房,市场同时新增约2.34套待售房源。对比第5周(成交74套,新增挂牌142套,挂牌/成交比约1.92),第6周的供给过剩压力更为明显。这一比值的变化直观表明,市场正在从第5周相对平衡的“以价换量”状态,转向第6周需求收缩快于供给收缩的“滞销”倾向,库存去化周期面临拉长压力。

3. 板块表现严重分化,冷热不均加剧市场复杂性

挂牌量与成交量的变化在不同板块间呈现截然不同的图谱,揭示了市场内部严重的结构性分化:

- “热点板块”供给理性,需求相对稳固:在少数成交逆势增长的板块,房东挂牌行为反而趋于理性。例如,绿地商务城板块第6周成交量环比增长10%至11套,但新增挂牌量环比减少6.3%至30套;奥体中心板块成交量增长28.6%至9套,新增挂牌量却大幅减少27.8%至26套。这种“量增挂减”的组合,显示出这些板块的卖家信心相对充足,不急于抛售,而购房需求则保持了一定活跃度。

- “主力板块”量缩挂稳,去化压力突出:作为成交主力的部分板块,面临成交量大幅下滑但挂牌量并未同步减少的困境。例如,绿地世纪城板块第6周成交量环比暴跌43.5%至13套,但新增挂牌量仍环比增长4.8%至22套;金龙湖板块成交量减少26.7%至11套,新增挂牌量减少20%至28套,降幅小于成交量降幅。这导致这些板块的局部供需关系快速转向买方市场,竞争加剧。

- “调整板块”供需双缩,深度博弈:部分前期波动剧烈的板块进入深度调整。如医科大学板块,第6周成交量环比锐减54.5%至5套,新增挂牌量更是大幅减少61.9%至8套,呈现供需双方面均快速退出的特征,市场活跃度降至冰点。

综合来看,第6周云龙区二手房市场的挂牌行为表明,卖家群体对后市预期出现分化并趋于谨慎。整体供给虽在收缩,但无法抵消需求端更大幅度的萎缩,导致供需比值恶化,市场整体去化压力增大。然而,板块间冰火两重天的表现提示我们,市场的真正风险与机会均隐藏在结构性的分化之中,而非笼统的整体数据之下。

六、综合结论与市场展望

综合第6周的各项数据表现及其与第5周的剧烈对比,云龙区二手房市场的短期轮廓已清晰勾勒。本节旨在整合前文分析,提炼核心结论,并基于数据趋势对市场短期走向进行展望。

? 核心结论:高位回落,分化深化

- 市场完成一次典型的“脉冲-回调”周期 本周市场的核心特征是从第5周的“脉冲式”高点迅速回落。成交量(-24.3%)与成交均价(-5.3%)同步下跌,结束了前一周“量价齐升”的短暂繁荣。这清晰地表明,第5周的暴涨更多地是阶段性、局部性的行情释放,而非趋势性逆转的开端。

- 结构性分化取代板块普涨,成为市场主导逻辑 “大盘”回落之下,板块间的冰火两重天构成了市场的真实底色:

- 抗跌核心区:以绿地商务城(成交+10%,均价+7.7%)、奥体中心(成交+28.6%) 为代表的改善型板块,展现出较强的价格韧性甚至逆势增长的能力,少量资金正向这些确定性更高的板块聚集。

- 震荡主力区:如绿地世纪城、金龙湖等传统成交主力板块,成交量萎缩显著(-43.5%, -26.7%),对全区总量拖累最大,反映出普通购房者的观望情绪最为浓厚。

- 深度调整区:以医科大学为代表,在经历第5周异常暴涨(均价+176%,成交+1000%)后,本周出现价格腰斩(-49.3%)与成交锐减(-54.5%),市场泡沫迅速出清,活跃度降至冰点。

- 低价补位区:狮子山(成交+100%)、黄山垅(成交+50%) 等板块凭借低单价优势吸引刚需,实现了成交的逆势增长,表明市场的底部需求依然存在,但购买力明显下沉。

- 短期供需关系恶化,去化压力显现 尽管新增挂牌量(-7.74%)也在减少,但其降幅远小于成交量24.3%的降幅,导致挂牌/成交比从第5周的1.92大幅攀升至2.34。这意味着卖方挂牌意愿的相对刚性,与买方入场意愿的快速萎缩形成对冲,市场短期转向 “买方市场” ,去化周期面临拉长压力。

- 市场情绪转向谨慎,“价跌”未引“量升” 关键情绪指标同步走弱:看房人数环比减少16.63%,且降价房源数量(-20.37%)的减少幅度大于涨价房源(-22.22%),说明业主端的调价预期也在调整。价格下跌并未如常理般刺激成交,反而加重了买卖双方的观望情绪,形成“价跌-观望-量缩”的负向循环。

- 中长期流动性底盘稳固,未出现系统性风险 尽管短期波动剧烈,但反映市场长期健康度的核心指标——近6个月换手率(0.105%)与成交率(0.1%)均与上周持平。这表明市场整体的流动性中枢并未下移,当前的调整更倾向于短期情绪波动和结构性调整,而非系统性流动性危机。

? 短期市场展望:调整延续,结构为王

基于以上结论,对云龙区二手房市场的短期走向可作出以下基于数据趋势的推断:

- 调整态势可能延续:第6周统计周期(2月2-8日)紧邻春节,传统淡季效应将继续作用于后续1-2周的市场数据。在缺乏新的外部政策或需求刺激下,“量价低位盘整,观望情绪主导” 的格局大概率将延续至节后初期。

- 板块分化将持续加剧:资金与关注度将进一步向少数拥有优质配套、价格支撑坚实的头部板块(如绿地商务城、高铁东站)和超高性价比的刚需板块(如部分低单价区域) 集中。而产品力平平、前期涨幅过大的板块将继续面临价格回调与成交乏力的压力,市场将从“板块轮动”进入 “板块筛选” 阶段。

- 供需再平衡需要时间:当前恶化的供需比(2.34)需要成交量回升或挂牌量显著减少来实现修复。这取决于节后购房需求的释放强度,以及部分急售业主是否会进一步调整价格预期以促成交易。短期内,买方议价优势可能有所扩大。

总结而言,2026年第6周的云龙区二手房市场数据,标志着一轮短暂政策或情绪驱动的行情结束,市场重新进入以内生结构调整和供需再平衡为主导的阶段。未来的市场复苏将不再呈现普涨格局,而是深刻依赖于各板块自身的价值基本面和供需关系的具体演变。