2026年2月·行业深度观察

一场静悄悄的全球战役

2025年末,当DeepSeek-V3以"低成本、高性能"刷屏全球开发者社区时,很多人才意识到:中国AI企业的出海,早已不是"把产品翻译成英文"那么简单。事实上,从东南亚的街头小贩用AI修图工具制作广告海报,到中东政府部门部署的智慧城市系统,再到硅谷创业者在Coze平台上搭建AI智能体——中国AI的影子,正以前所未有的密度渗透进全球市场的毛细血管。

这不是一场突如其来的远征。早在2023年"百模大战"最激烈的时候,行业内就已经有一个不成文的共识在流传:国内卷不出利润,海外才有溢价空间。当阿里、字节、腾讯在国内打起"免费+降价"的消耗战时,他们的海外团队却在新加坡、迪拜和伦敦悄悄搭建着另一套商业逻辑。根据艾瑞咨询的统计,截至2024年底,中国约有750家活跃AI企业,其中至少100家已经在海外注册实体、长期运营产品或建设算力基础设施。

这个数字背后,是一个完整产业链的全球迁移:从云与算力基础设施,到大模型与生成式AI工具,再到垂直行业解决方案——中国AI企业正在用不同的打法、不同的节奏,在全球市场上演一场多线程的进攻战。

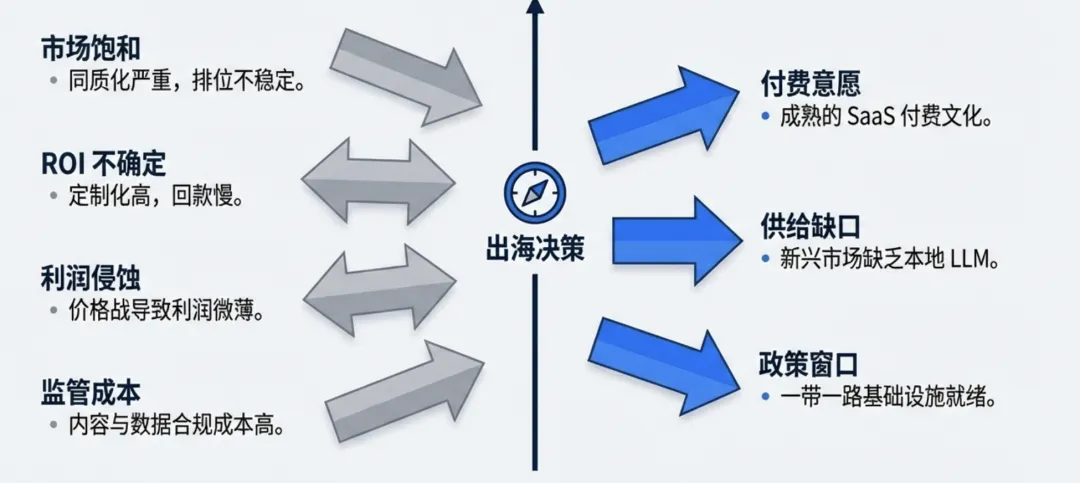

为什么必须出海?国内市场的"四重困局"

要理解中国AI企业的出海动机,得先看清楚国内市场到底发生了什么。

2024年被称为中国大模型的"商业化元年",但这个"元年"的成绩单并不好看。一方面,上百个大模型争相推出,从通义千问到文心一言,从Kimi到豆包,产品形态高度同质化,用户在各个平台之间反复横跳,忠诚度极低。另一方面,为了争夺开发者和企业客户,各家不断降价甚至免费开放主力模型——字节的豆包、阿里的通义、百度的文心,都曾在某个时间点打出"限时免费"的旗号。价格战的结果是什么?模型调用成本从每百万tokens数百元,一路跌到几十元甚至个位数,利润空间被压缩到极致。

更要命的是B端市场的"项目制陷阱"。大模型落地政企场景,往往需要漫长的定制化开发、数据治理、系统集成和安全审查,一个项目从签约到交付可能要半年甚至一年,而且很多项目是"交钥匙工程",一次性收费后难以产生持续性收入。对于需要快速验证商业模式、融资估值高度依赖营收增速的创业公司来说,这种节奏太慢了。

国内监管环境也在收紧。生成式AI产品需要通过备案,内容安全、数据安全、算法透明度都有明确要求。2026年初《纽约时报》的一篇报道就提到,中国对AI的监管思路是"Move Fast, but Obey the Rules"(快速行动,但必须遵守规则)——这与硅谷"Move Fast and Break Things"的文化形成鲜明对比。合规成本的上升,进一步压缩了企业的灵活度。

而海外市场呢?完全是另一番景象。投资机构和从业者反复强调一个事实:海外用户的付费意愿和客单价,普遍高于国内。无论是C端的订阅制工具,还是B端的SaaS服务,海外市场对"软件付费"的接受度远高于国内。更重要的是,在东南亚、中东、拉美等新兴市场,AI供给严重不足,本地化工具和大模型存在明显的"供给缺口";而在欧美发达市场,虽然竞争激烈,但对AI娱乐、社交、效率工具的需求极其旺盛,且对中小应用的包容度很高。

一个清晰的逻辑链条形成了:国内卷价格、卷流量,但很难卷出利润;海外虽然有文化和监管门槛,但只要跨过去,就能获得更高的溢价空间和更健康的商业模式。这就是为什么,从2024年开始,越来越多的中国AI企业把"出海"从"可选项"变成了"必选项"。

谁在出海?一张复杂的产业地图

中国AI企业的出海阵容,远比外界想象的更加多元和立体。如果按产业层级和目标用户来划分,大致可以分为四个梯队。

第一梯队:云与基础设施的"重装部队"

这是巨头的战场。阿里云、腾讯云、华为云,以及科大讯飞等老牌玩家,采取的是"基础设施先行"的打法。阿里云在东南亚和墨西哥建设数据中心,推出百炼国际版平台,提供一站式的大模型定制与部署服务。腾讯云与沙特运营商Mobily合作,推出"Go Saudi"计划,在中东市场提供云+开放模型服务,并在当地部署大模型托管与区域化服务。华为则在北非推出Galaxy AI系列产品,承诺数亿美元级别的长期投资,用于数字化和智能化基础设施建设。

这些巨头的逻辑很清晰:先建好"水电煤",再谈上层应用。他们往往与当地电信运营商、政府部门深度绑定,通过"一带一路"和"数字丝绸之路"等倡议,将AI与通信、算力、政务和城市治理项目打包输出,形成"AI+基建+能源"的复合出口模式。这种打法资金门槛高、周期长,但一旦站稳脚跟,就能形成长期的生态壁垒。

第二梯队:大模型创业公司的"轻骑兵"

如果说巨头是重装部队,那么MiniMax、月之暗面(Moonshot)、智谱AI、零一万物、百川智能等新一代大模型创业公司,就是灵活机动的轻骑兵。他们的出海形态更加多样化:有的直接推出面向全球用户的C端应用,比如MiniMax的Talkie(虚拟聊天伙伴应用),在美国市场的月度访问量增幅一度超过150%,增速远超本土头部竞品Character.ai;有的推出海外工具类应用,如PopAI、海外版AI文档/幻灯工具,主打订阅付费模式;还有的提供面向海外开发者的API与模型服务,走"模型即服务"(MaaS)路线。

这些公司的优势在于"轻资产+快迭代"。它们不需要在海外建设重资产的数据中心,只需要租用云服务,就能快速上线产品、验证需求、调整策略。而且,它们往往从创立之初就瞄准全球市场,团队分布在新加坡、伦敦、硅谷等地,天生具备"全球化基因"。

第三梯队:应用与工具的"渗透者"

这是最接近用户、也最容易被忽视的一个梯队。典型代表是字节跳动和一大批垂直工具厂商。

字节的出海策略颇为微妙。它在海外悄然推出了多款基于OpenAI GPT的生成式AI应用——Cici AI、Coze、ChitChop、BagelBell等,通过新加坡子公司运营,刻意淡化字节品牌,以降低地缘政治敏感度。教育工具Gauth、跨语言交流工具AnyDoor、AI角色平台Coze,覆盖学习辅导、娱乐与效率等场景,面向全球用户。同时,字节在国内以豆包大模型和Coze平台构建开发者与智能体生态,再选择合适的产品出海试水——这种"国内练兵、海外收割"的打法,既规避了风险,又保持了灵活性。

除了字节,还有大量垂直工具厂商在默默耕耘。Motiff是一款AI UI设计工具,自成立起就服务中美日及东南亚等多市场用户,利用AI降低设计门槛并强化协同。Fotor、insMind、PicWish等图像编辑与生成工具,围绕社交内容、电商素材、广告创意等场景,通过订阅与按量计费服务全球中小企业和创作者。这些工具看起来"小而美",但它们的用户基数和营收规模,往往超出外界想象。

第四梯队:行业解决方案的"整合者"

最后一个梯队,是那些将AI与行业深度结合的企业。在游戏、短视频、内容平台、教育科技、储能与制造等领域,AI已经成为"生产力引擎"。比如在游戏和短剧出海中,AI被广泛用于美术生产、剧情生成与运营优化,大幅降低内容制作成本。在能源、制造等行业,联想、宁德时代、沃太能源等企业,利用AI与数字化手段构建全球供应链、碳管理与智能制造能力,将AI视为"出海数字底座"而非单独产品。

这些企业的特点是:AI不是主角,但离不开AI。它们的核心竞争力在于行业knowhow和全球化运营能力,AI只是其中的一个关键模块。但正是这种"嵌入式"的存在,让AI的价值得以在更广阔的场景中释放。

去哪里出海?一场精心设计的"区域化战争"

中国AI企业的出海,不是盲目撒网,而是根据不同区域的特点,采取差异化的策略。

东南亚:语言与电商的"双重红利"

东南亚是中国AI出海的"首选试验田",原因很简单:地理近、文化近、需求大、门槛低。但更深层的原因,是语言和电商这两大场景的天然契合。

东南亚的语言环境极其复杂——越南语、印尼语、泰语、马来语、老挝语、他加禄语、缅甸语等,很多还是非拉丁文字。主流的英文大模型在这些语言上表现很差,存在明显的"语言鸿沟"。这就给中国企业创造了机会。阿里达摩院推出的SeaLLM/SeaLLM-chat,专为东南亚语言训练,在多项东南亚语言任务与安全评测上优于主流开源模型,显著提升非拉丁文字处理能力。2026年1月,阿里云进一步推出了针对东南亚市场的LLM版本,明确指出电商、物流是主要应用场景,并通过AI数字人直播等方式快速切入直播电商。

除了语言模型,在短视频、图片编辑、教育工具等领域,中国出海应用在东南亚的下载和营收榜单上持续居前。这背后的逻辑是:中国企业在电商和短视频领域积累的运营经验,可以无缝复制到东南亚——从商品推荐算法到直播带货玩法,从视频剪辑工具到AI修图服务,整个链条都是现成的。

东南亚的意义,不仅仅是一个市场,更是一个"试验场"。在这里验证的产品、模式和团队,未来可以复制到中东、拉美等其他新兴市场。

中东与北非:基础设施与政企项目的"大单生意"

中东和北非的逻辑,与东南亚完全不同。这里不是C端流量的战场,而是B端和G端的"大单生意"。

华为在北非推出Galaxy AI系列产品,承诺数亿美元级别的长期投资,用于数字化和智能化基础设施建设。腾讯云与沙特运营商Mobily合作,推出"Go Saudi"计划,目标是在中东市场通过云+开放模型服务本地客户,并在当地部署大模型托管与区域化服务。这些布局往往与"一带一路"和能源合作绑定,形成"AI+基建+能源"的复合出口模式。

中东市场的特点是:钱多、需求明确、决策链短,但对供应商的综合能力要求极高。你不能只卖一个模型或一个工具,而是要提供从基础设施、平台到应用的全栈解决方案,甚至包括人才培训、运维服务和长期技术支持。这对中小企业来说门槛太高,但对巨头来说,却是展示综合实力的绝佳舞台。

拉美与其他新兴市场:下一个"流量洼地"

拉美和以海湾国家为代表的中东,被多份研究报告视为中国互联网与新科技企业出海的"新兴高潜市场"。这些地区的共同特点是:数字基础设施快速提升,对互联网和AI服务需求旺盛,但本地供给严重不足。

在短视频、电商工具、轻量游戏与效率类工具领域,中国应用在拉美市场的下载和付费表现突出。而且,这些市场的竞争烈度远低于东南亚和欧美,给了中国企业更多的试错空间。

欧美发达市场:高收益与高风险并存

欧美市场是"硬骨头"。一方面,这里的用户付费能力最强、对AI产品的接受度最高;另一方面,地缘政治、数据隐私和舆论信任三重挑战,让中国企业如履薄冰。

MiniMax的Talkie在美国市场流量快速上升,月访问量增速远超本土头部竞品Character.ai。字节的海外AI应用(Cici、Coze等)大多率先在监管相对宽松的地区试水,然后再择机向美国等核心市场扩展。工具类产品(如Motiff等AI设计工具)则以中小团队与开发者为切入口,强调效率提升与协作支持。

但在欧美,中国AI产品普遍面临国家安全审查、数据隐私与舆论信任三重挑战。TikTok的经验已经证明,即使产品再受欢迎,也可能因为政治因素被封禁或强制出售。因此,很多中国企业采取"低调品牌、第三方云、开放API"等方式,刻意降低中国色彩,以规避政治敏感度。

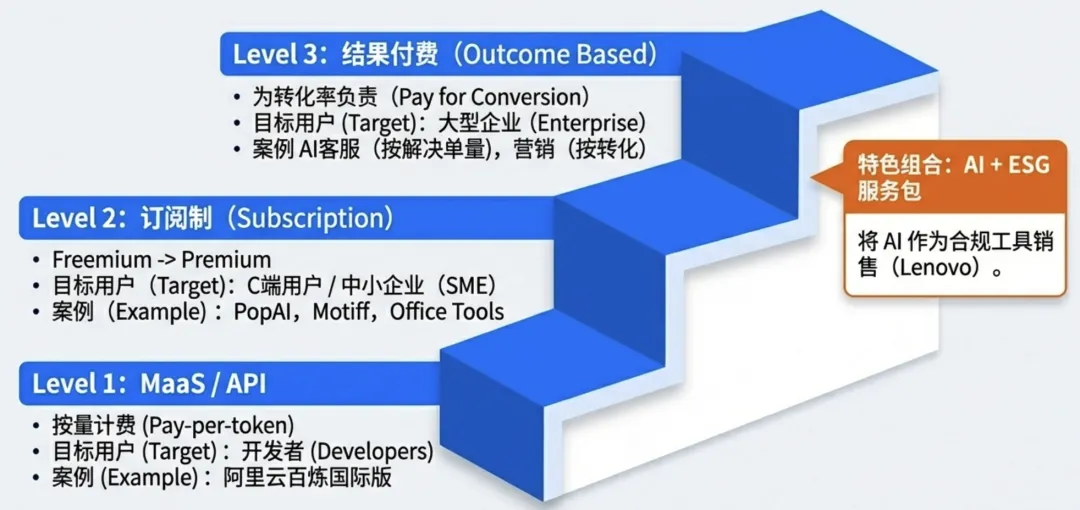

怎么赚钱?从MaaS到"AI+ESG服务包"

出海的终极问题,是如何把流量和技术转化为真金白银的收入。中国AI企业在海外的商业模式,已经远比国内更加多元和成熟。

最传统的是项目制。针对政企和大B端客户,结合本地系统集成、数据治理、RAG知识库与Agent方案,交付一次性或阶段性项目。这种模式在中东、东南亚等政企项目密集的市场很常见,但缺点是周期长、现金流压力大。

第二种是MaaS(Model-as-a-Service)+按量计费。面向海外开发者和企业,提供API调用服务,按tokens数量或请求次数收费,类似OpenAI的商业模式。这种模式适合轻资产的大模型创业公司,也是目前最主流的出海变现方式。

第三种是订阅制+增值功能。针对C端和SME(中小企业)用户,提供基础免费、高级功能付费的订阅服务,或者按生成次数收费的积分模式。AI图像/视频工具、设计工具、教育工具等,大多采用这种模式。

最新的趋势,是按效果付费。部分海外CRM与客服类AI产品开始探索按解决问题数量或转化效果付费的模式,这被国内研究报告视为未来AI出海商业模式的重要方向。这种模式的好处是,客户只为结果买单,风险共担,更容易建立信任。

除了单一产品的变现,越来越多的中国企业开始尝试**"AI+ESG服务包"**。比如联想推出的ESG Navigator,将自身在全球ESG与数字化实践沉淀为解决方案,帮助出海企业应对欧盟CSRD、CBAM等法规,形成"AI+ESG"一体化服务产品。这种模式的逻辑是:AI不再是单独售卖的技术,而是嵌入到企业全球化运营的方方面面,成为一种"数字底座"。

最大的挑战不是技术,而是信任

中国AI企业出海,最大的障碍不是技术能力——事实上,在多模态、语音、具身智能等方向,中国已经与美国比肩甚至局部领先。真正的挑战,是地缘政治、文化差异和合规门槛。

地缘政治:TikTok的阴影挥之不去

智谱AI等中国AI企业已被美国列入实体清单,限制其获取美国技术和市场资源。ByteDance的经验更是警钟长鸣:即使TikTok在美国拥有上亿用户,依然面临持续的安全审查与政治争议,甚至可能被强制出售或封禁。

这导致很多中国企业在出海时采取"隐身策略":通过新加坡、迪拜等第三方实体运营,刻意淡化中国品牌,使用第三方云服务存储数据,甚至在产品介绍中避免提及母公司背景。这种策略在短期内有效,但长期来看,一旦被媒体或竞争对手曝光,依然可能引发信任危机。

合规与ESG:从"加分项"到"准入门槛"

欧盟的AI法案(EU AI Act)对高风险AI系统提出严格要求,包括数据质量、透明度、人类监督与风险管理等,适用于在欧盟市场提供AI服务的非欧盟公司。CSRD(公司可持续发展报告指令)和CSDDD(可持续发展尽职调查指令)则将ESG披露与供应链尽责延伸至全球,要求大型企业和在欧上市公司披露详细的可持续发展信息。CBAM(碳边境调节机制)与新电池法规,更是直接影响高碳产品与能源相关输出企业。

东南亚也在快速追赶。新加坡、马来西亚、菲律宾、印尼、越南等国交易所与监管机构,近年相继推出可持续报告与气候信息披露要求,并逐步对标ISSB(国际可持续准则理事会)的披露标准。

这意味着,在东南亚和欧美布局的中国AI企业,必须构建规范的ESG信息管理体系与报告能力。Caixin的"新出海"报告明确指出,ESG已从"对外回应"转变为企业出海的内在驱动力:在高碳产品、劳动权益与数据隐私等方面处理不当,可能直接导致被海外市场排斥甚至制裁。

文化与本地化:最容易被低估的难题

技术可以快速迁移,但文化理解需要长期积累。情感陪伴与AI社交需要深度理解当地价值观与审查红线;教育、医疗等高敏感行业对本地认证与资质要求极高。一些出海企业在AI内容生成(尤其是NSFW、深度伪造等)赛道探索,虽然短期流量可观,但在版权、水印与未成年人保护方面面临较大风险。

真正成功的出海企业,往往在雇佣、本地供应链与社区参与方面投入长期精力,做到"全球化思考,本地化运营"。

从"技术出海"到"价值出海"

站在2026年初回望,中国AI企业的出海已经走过了最初的探索期,进入深水区。未来3-5年,几个趋势值得关注:

第一,区域化与"主权AI"将成为主线。如SeaLLM、SEA-LION等区域LLM所体现的趋势:围绕特定语种与法域构建本地化模型,将成为中国企业与本地机构合作的重要方向。中国企业有机会在东南亚、中东、拉美等区域扮演"技术输出+运营伙伴"双重角色。

第二,开源与低成本模型将大幅降低出海门槛。DeepSeek等开源模型已在国内外开发者与企业中快速扩散,其"高性能+低成本+可本地部署"特性,对安全敏感的海外客户极具吸引力。未来更多中国开源模型如果在多语言与多模态上持续演进,将促进一批轻资产的跨境SaaS与工具产品涌现。

第三,从"卖模型"转向"卖解决方案与结果"。对B端客户而言,单纯的模型能力越来越难以定价,出海企业需围绕行业工作流+智能体+ESG合规打造成套解决方案,并逐步过渡到效果付费或共创收益模式。

第四,ESG与合规能力将决定"能不能长期留在海外"。对希望深耕欧美与东南亚的AI企业而言,建立覆盖全球供应链和数据流的ESG数字化系统,不再是"加分项",而是准入门槛。

第五,组织与人才的全球化重构。"生而全球化"的新一代中国AI企业,往往在创立之初就分布式设置研发、产品与运营团队,在新加坡、迪拜、伦敦、硅谷等地建立小型前哨,避开单一市场风险。未来成功的中国AI企业,多半将是**"技术在中国+产品在全球+运营在本地"**的组织结构。

中国AI企业的出海,已经从早期的"把国内产品翻译一下推到海外应用商店",演进为集模型、云、行业方案、ESG与数字化能力于一体的系统性全球化。在这一进程中,技术层面中国具备与美国比肩甚至领先的潜力;商业层面依托电商、短视频、游戏和工具等成熟出海经验,中国AI企业在新兴市场具备天然优势;制度与价值层面则需要在ESG、数据治理与本地参与上补课,与全球标准接轨并形成自身特色。

真正关键的已不只是"有哪些公司出海""去了哪里",而是:能否在技术、商业与治理三条线同时升级,把中国在AI时代的竞争力,转化为全球用户可感知、可信任、可持续的长期价值。

这场静悄悄的全球战役,才刚刚开始。