光模块高景气还能持续多久

研报来源:锦研视角《光模块行业研究报告(2026)–光模块市场规模和竞争格局》,发布时间为 2026 年 6 月,全文 17 页。本篇基于全文梳理,重点关注光模块定义、产业链、竞争格局、全球及中国市场规模预测和行业挑战。报告为行业研究资料,预测数据需结合 AI 算力建设节奏、价格变化和客户导入进度动态理解。

图1:原报告第 1 页。报告封面。来源:锦研视角。

导语

光模块之所以持续站在市场中心,是因为它不只是通信零部件,而是 AI 算力网络的关键“带宽阀门”。AI 服务器、数据中心交换机、5G 网络、骨干传输和车载光互联,都在把光模块推向更高速率、更低功耗和更高集成度。

这份报告的核心看点在于:它同时给出了产业链结构、国内外竞争主体、全球及中国市场规模预测,并指出技术、资本、地缘和人才四重挑战。

一、四个核心结论

1. 光模块是AI算力网络的核心光电转换装备

报告事实: 报告定义光模块为光通信系统的核心光电转换装备,用于通信链路中光电信号的双向转换,覆盖调制解调、光电转换、信号放大、数据收发与误码检测等功能。

报告观点: 2020 年后,AI 算力和车规互联驱动产品向超高带宽升级,硅光、CPO 等多技术路线落地,国产光模块加速突破高端市场。

编辑判断: 光模块的景气度不是单独由电信周期决定,而是由 AI 算力集群内部互联、数据中心交换机升级和国产替代共同拉动。

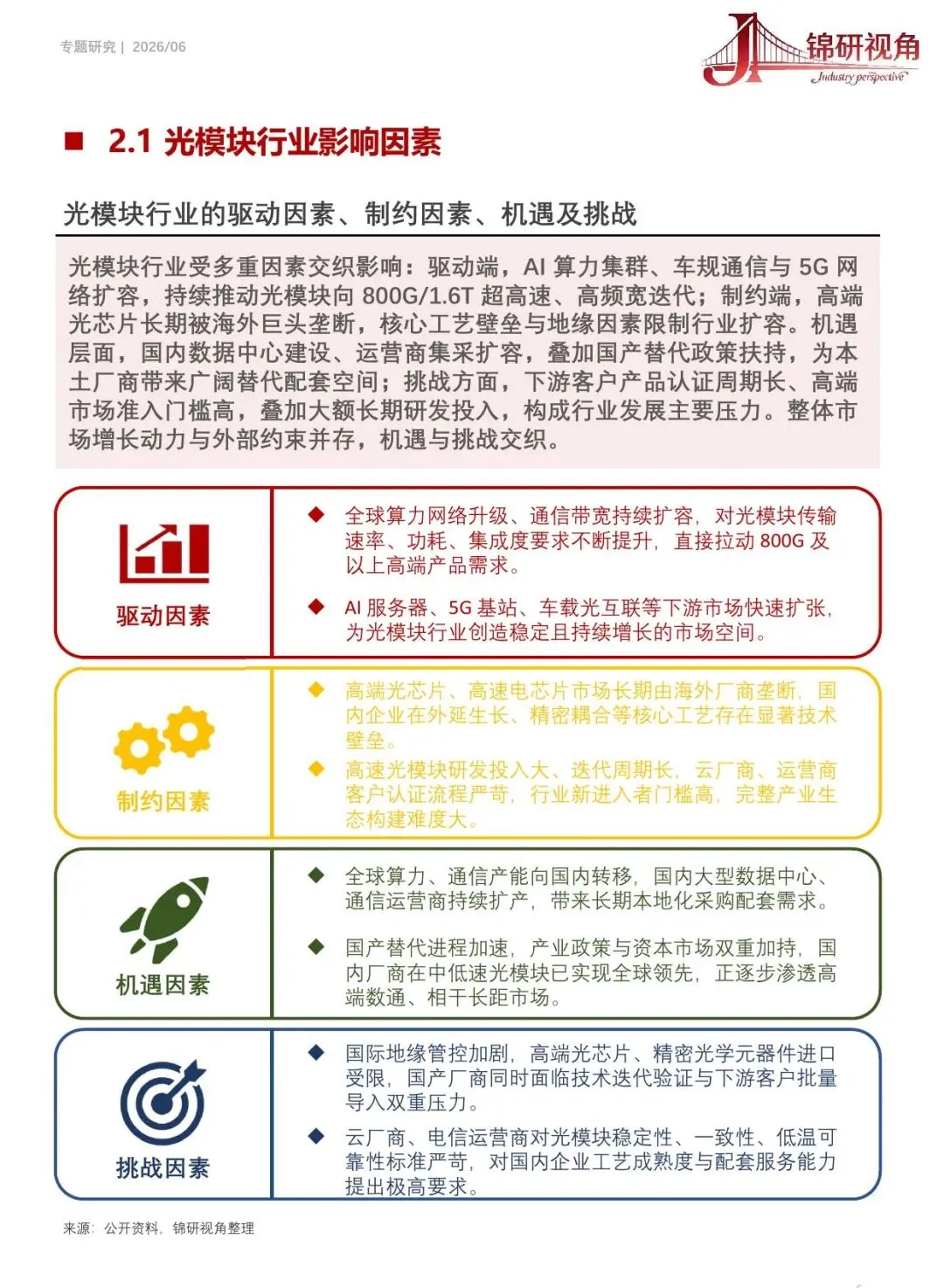

2. 行业机会和约束同时变强

报告事实: 报告指出,驱动因素包括全球算力网络升级、通信带宽扩容、AI 服务器、5G 基站、车载光互联等下游扩张;制约因素包括高端光芯片和高速电芯片长期由海外厂商垄断,高速光模块研发投入大、迭代周期长、客户认证严苛。

报告观点: 国内数据中心建设、运营商集采扩容和国产替代政策,为本土厂商带来替代配套空间,但高端市场准入门槛高。

编辑判断: 行业不是“需求好就所有厂商都受益”。真正受益的是能跨过高速率产品、客户认证、供应链稳定性和量产良率门槛的企业。

图2:原报告第 6 页。光模块行业驱动因素、制约因素、机遇和挑战。来源:公开资料,锦研视角整理。

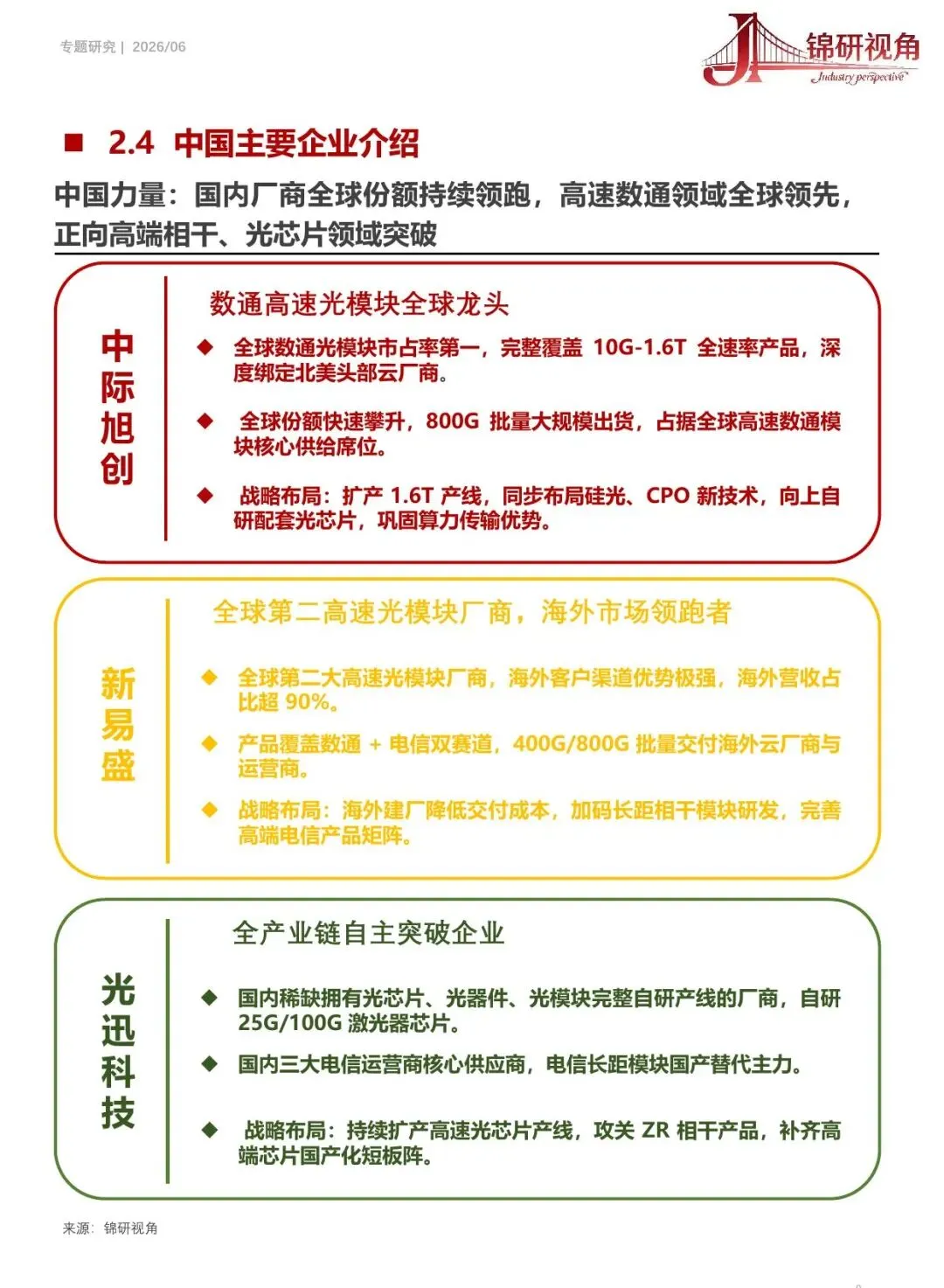

3. 中国厂商在高速数通领域领先,但高端相干和光芯片仍需突破

报告事实: 报告列示,中际旭创为全球数通光模块市占率第一,覆盖 10G-1.6T 产品;新易盛为全球第二大高速光模块厂商,海外营收占比超过 90%;光迅科技拥有光芯片、光器件、光模块完整自研产线,并为国内电信长距模块国产替代主力。

报告观点: 国内厂商全球份额持续领跑,高速数通领域全球领先,正向高端相干、光芯片领域突破。

编辑判断: 中国厂商的优势在于数通高速模块的交付和成本能力,但产业链短板仍在上游高端光/电芯片和部分测试设备。国产替代不是已经完成,而是进入更难的高端环节。

图3:原报告第 9 页。中国主要光模块企业介绍。来源:锦研视角。

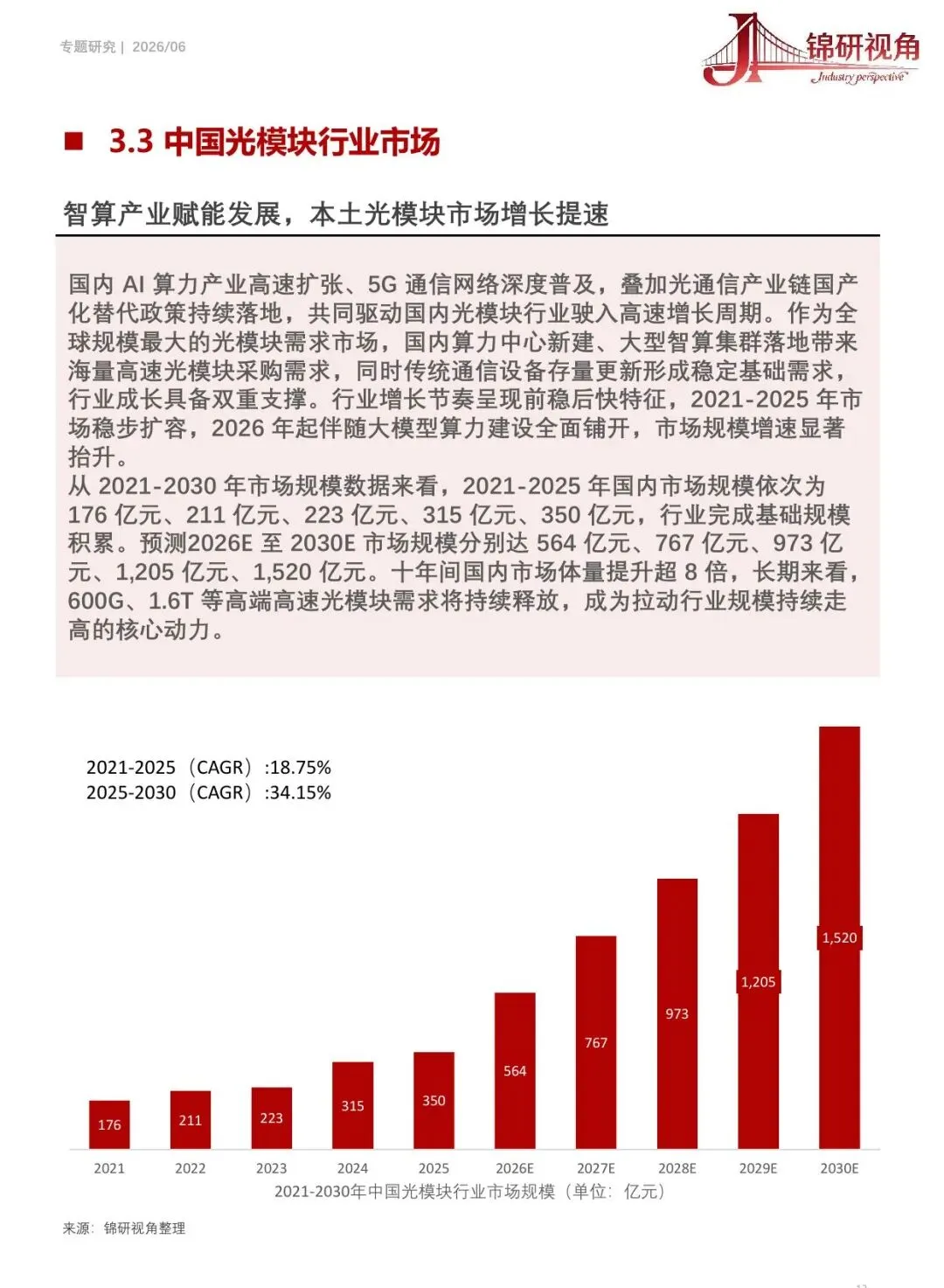

4. 市场预测高增长,但需要警惕预测口径和价格下行

报告事实: 报告预测,全球光模块市场规模从 2025 年 1666 亿元增长至 2030 年 7602 亿元,2025-2030 年 CAGR 为 35.47%;中国市场规模从 2025 年 350 亿元增长至 2030 年 1520 亿元,2025-2030 年 CAGR 为 34.15%。

报告观点: AI 算力持续迭代将成为未来行业规模扩张的核心驱动力,600G、1.6T 等高端高速光模块需求持续释放。

编辑判断: 高增长预测的关键假设是 AI 算力建设持续、单机柜带宽提升和高速模块渗透率上升。但光模块行业也存在价格年降、客户集中和产品迭代风险,收入增长不必然等于利润率同步扩张。

图4:原报告第 12 页。2021-2030 年全球光模块行业市场规模预测。来源:锦研视角整理。

图5:原报告第 13 页。2021-2030 年中国光模块行业市场规模预测。来源:锦研视角整理。

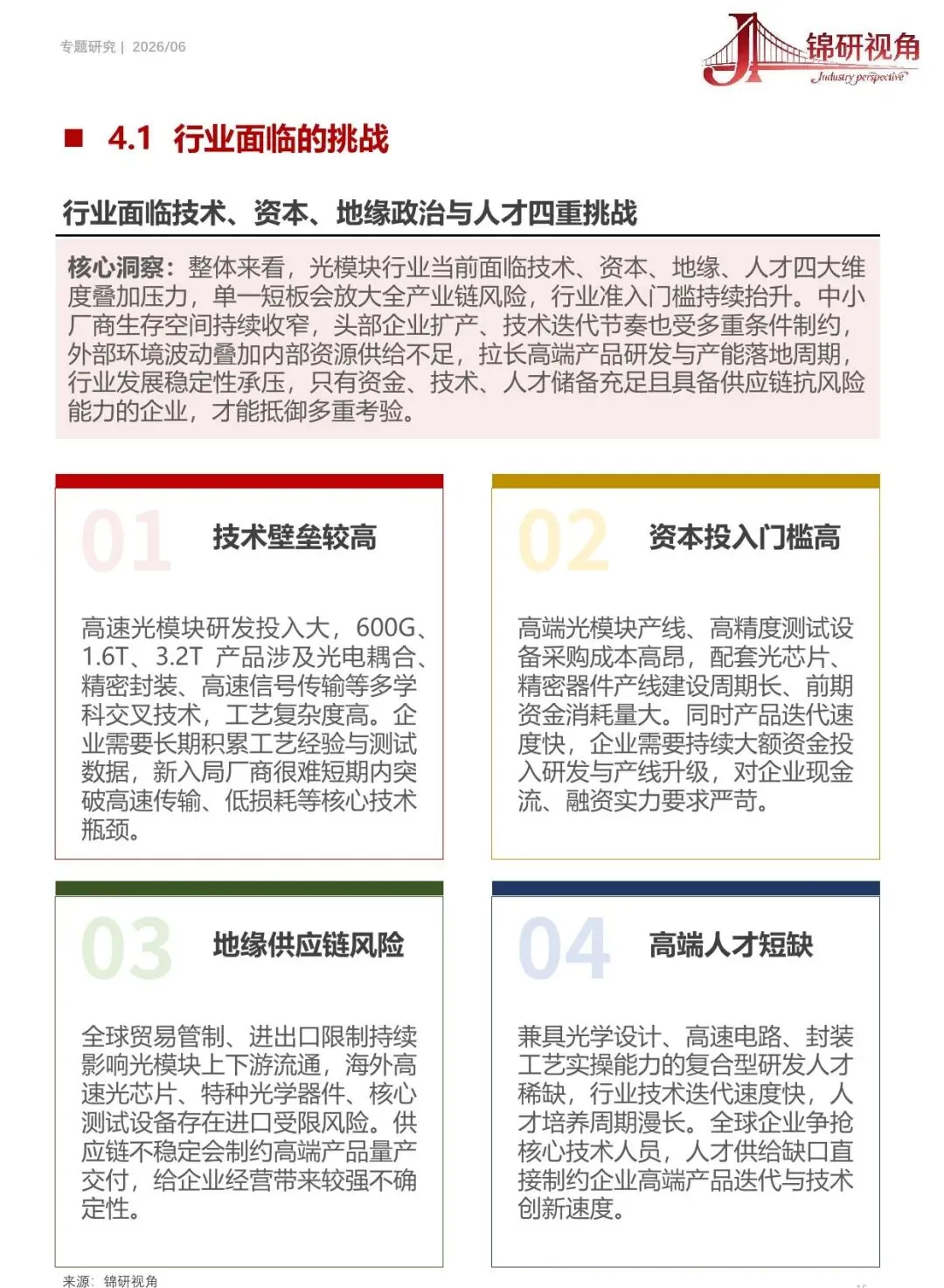

二、行业影响

光模块行业正在从通信周期品,转向 AI 算力基础设施的关键环节。过去市场关注 5G 和电信网络建设,现在更重要的是云厂商 AI 集群、800G/1.6T 升级、CPO/硅光等技术路线,以及国内厂商能否进入海外头部客户供应链。

产业链上,上游光芯片、电芯片、光器件和测试设备决定成本与供给弹性;中游封装、耦合和测试决定良率;下游云厂商和运营商集中采购决定价格和导入节奏。

图6:原报告第 15 页。光模块行业面临技术、资本、地缘和人才四重挑战。来源:锦研视角。

三、机会、约束与风险

- 机会: AI 算力集群扩张、800G/1.6T 升级、国内数据中心建设和国产替代构成长期需求支撑。

- 约束: 高端光芯片、高速电芯片、精密封装、客户认证和资本投入构成较高门槛。

- 风险: 预测依赖 AI 建设节奏和价格假设;若云厂商资本开支放缓、产品价格下行超预期或供应链受限,行业盈利弹性可能低于规模增长。

结语

光模块的高景气,本质上是 AI 算力网络升级的外溢结果。真正决定景气持续时间的,不是单年订单多不多,而是高速率产品迭代能否持续、客户认证能否稳定、上游芯片短板能否补齐,以及价格下降是否被出货量和产品结构升级抵消。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。