01 导 读

每年一季度,高新技术企业都需要完成一项重要任务——火炬统计年报申报。这项工作通常持续到3月中旬左右(具体截止日期请以当地科技主管部门通知为准)。面对繁杂的数据表格和严格的逻辑校验,不少企业财务人员都感到头疼。本文将系统梳理填报流程,帮助您高效完成申报工作。

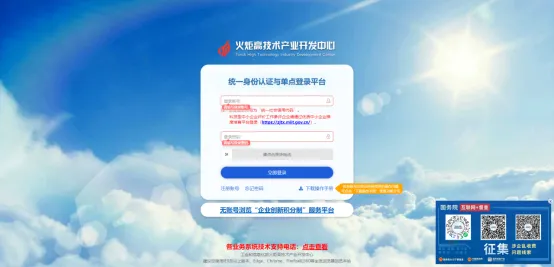

02 系统登录与入口导航

官方平台地址:工业和信息化部火炬高技术产业开发中心(https://hjrz.chinatorch.org.cn/login)

操作路径:

使用企业账号密码登录系统

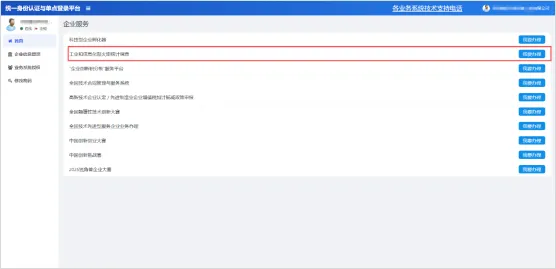

在首页找到“工业和信息化部火炬统计调查”模块

点击“我要办理”进入年报填报界面

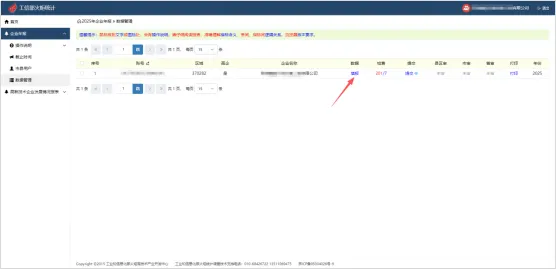

03 分步填报详解

第一步:填写企业概况 此部分主要采集企业工商登记信息、所属技术领域、企业资质等基本情况。填报时需注意:

1、确保企业名称、统一社会信用代码与营业执照完全一致;

2、技术领域选择应与企业主要产品(服务)所属领域匹配。

第二步:填写企业情况 涵盖企业组织架构、上市情况、股权结构等信息。建议提前准备好最新的公司章程或工商变更记录,确保信息时效性。

第三步:填写经济情况(注意填报的勾稽关系) 这是审核最为严格的板块,各项数据间存在严密的逻辑关联:

关键提醒:

1、计量单位统一为“千元人民币”(非万元或元);

2、营业收入、利润总额、应交增值税等核心指标需与企业所得税年度纳税申报表保持一致;

3、科技活动经费支出、研发费用等数据应与后续研发活动模块相互印证。

第四步:填写经济情况(高企研发费用所得税减免)

高新技术企业所得税优惠:

所有有效期内的高新技术企业均需填报此项。如当年未享受15%的优惠税率,必须在系统中说明具体原因(如:处于亏损期、选择其他优惠政策等)。

能源消耗数据(仅限特定企业):

仅规模以上工业企业或重点能耗企业需要填报。涉及多种能源折算为标准煤的计算,建议参考以下折算系数:

能源类型

计量单位

折标煤系数

电力

千瓦时

0.1229/1000

煤炭

吨

0.7143

天然气

立方米

1.33/1000

汽油

吨

1.4714

柴油

吨

1.4571

注:液体燃料需先按密度换算为吨单位。例如:汽油1升≈0.00073吨,柴油1升≈0.00086吨。

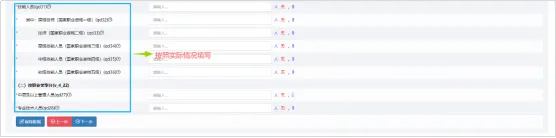

第五步:填写人员情况

人员统计口径说明:

当年新增人员:统计周期内所有新入职人员,无论是否已离职均需计入;

技能人员:需持有国家认可的职业资格证书或职业技能等级证书;

科技活动人员占比:应不低于企业职工总数的10%(高企认定基本条件之一)。

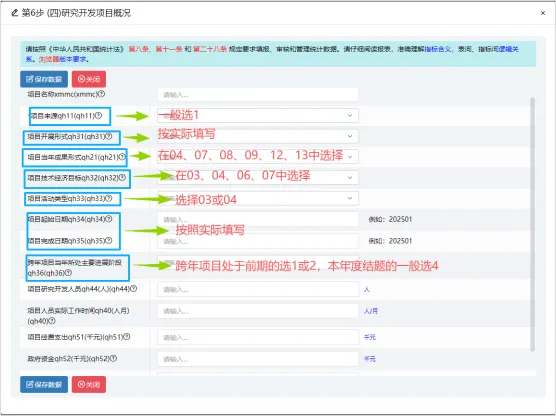

第六步:填写研究开发项目概况 点击增加逐条录入在研及已完成项目。

填写项目情况

核心字段解释——项目人员实际工作时间:

指报告期内参与该项目的所有人员实际投入的工作时间总和,单位为“人月”。

计算示例:某项目有3名专职研发人员,每人投入4个月,则工作时间为 3×4=12人月。

第七步:填写研究开发活动及相关情况

研究开发费用合计=人员人工费用+直接投入费用+折旧费用与长期待摊费用+无形资产摊销费用+设计费用+装备调试费用与试验费用+委托外部研究开发费用+其他费用

填报建议:

1、参照《高新技术企业认定管理工作指引》的费用分类标准;

2、确保与企业所得税加计扣除申报数据协调一致;

3、委托外部研发费用按实际发生额的80%计入(高企口径)。

第八步:研究开发活动及相关情况(续表)

新产品产值:仅制造业企业填报,指采用新技术原理、新设计构思研制生产的产品产值。

第九步:检查与提交 提示颜色

性质

处理方式

红色

逻辑错误

必须修正,否则无法提交

蓝色

合理性警告

核实数据无误后,需填写解释说明

逾期风险提示️

火炬年报不仅是统计义务,更直接关系到高企资质维护:

1、单次逾期:可能被列入整改名单,影响信用记录;

2、连续两年未报:将被取消高新技术企业资格,且3年内不得重新申报。

建议企业建立年报工作台账,在2月底前启动填报,预留充足时间应对数据核对和系统校验。

导 读

每年一季度,高新技术企业都需要完成一项重要任务——火炬统计年报申报。这项工作通常持续到3月中旬左右(具体截止日期请以当地科技主管部门通知为准)。面对繁杂的数据表格和严格的逻辑校验,不少企业财务人员都感到头疼。本文将系统梳理填报流程,帮助您高效完成申报工作。

系统登录与入口导航

官方平台地址:工业和信息化部火炬高技术产业开发中心(https://hjrz.chinatorch.org.cn/login)

操作路径:

使用企业账号密码登录系统

在首页找到“工业和信息化部火炬统计调查”模块

点击“我要办理”进入年报填报界面

分步填报详解

此部分主要采集企业工商登记信息、所属技术领域、企业资质等基本情况。填报时需注意:

1、确保企业名称、统一社会信用代码与营业执照完全一致;

2、技术领域选择应与企业主要产品(服务)所属领域匹配。

涵盖企业组织架构、上市情况、股权结构等信息。建议提前准备好最新的公司章程或工商变更记录,确保信息时效性。

这是审核最为严格的板块,各项数据间存在严密的逻辑关联:

关键提醒:

1、计量单位统一为“千元人民币”(非万元或元);

2、营业收入、利润总额、应交增值税等核心指标需与企业所得税年度纳税申报表保持一致;

3、科技活动经费支出、研发费用等数据应与后续研发活动模块相互印证。

高新技术企业所得税优惠:

所有有效期内的高新技术企业均需填报此项。如当年未享受15%的优惠税率,必须在系统中说明具体原因(如:处于亏损期、选择其他优惠政策等)。

能源消耗数据(仅限特定企业):

仅规模以上工业企业或重点能耗企业需要填报。涉及多种能源折算为标准煤的计算,建议参考以下折算系数:

能源类型 | 计量单位 | 折标煤系数 |

电力 | 千瓦时 | 0.1229/1000 |

煤炭 | 吨 | 0.7143 |

天然气 | 立方米 | 1.33/1000 |

汽油 | 吨 | 1.4714 |

柴油 | 吨 | 1.4571 |

注:液体燃料需先按密度换算为吨单位。例如:汽油1升≈0.00073吨,柴油1升≈0.00086吨。

人员统计口径说明:

当年新增人员:统计周期内所有新入职人员,无论是否已离职均需计入;

技能人员:需持有国家认可的职业资格证书或职业技能等级证书;

科技活动人员占比:应不低于企业职工总数的10%(高企认定基本条件之一)。

点击增加逐条录入在研及已完成项目。

填写项目情况

核心字段解释——项目人员实际工作时间:

指报告期内参与该项目的所有人员实际投入的工作时间总和,单位为“人月”。

计算示例:某项目有3名专职研发人员,每人投入4个月,则工作时间为 3×4=12人月。

研究开发费用合计=人员人工费用+直接投入费用+折旧费用与长期待摊费用+无形资产摊销费用+设计费用+装备调试费用与试验费用+委托外部研究开发费用+其他费用

填报建议:

1、参照《高新技术企业认定管理工作指引》的费用分类标准;

2、确保与企业所得税加计扣除申报数据协调一致;

3、委托外部研发费用按实际发生额的80%计入(高企口径)。

新产品产值:仅制造业企业填报,指采用新技术原理、新设计构思研制生产的产品产值。

提示颜色 | 性质 | 处理方式 |

红色 | 逻辑错误 | 必须修正,否则无法提交 |

蓝色 | 合理性警告 | 核实数据无误后,需填写解释说明 |

逾期风险提示️

火炬年报不仅是统计义务,更直接关系到高企资质维护:

1、单次逾期:可能被列入整改名单,影响信用记录;

2、连续两年未报:将被取消高新技术企业资格,且3年内不得重新申报。

建议企业建立年报工作台账,在2月底前启动填报,预留充足时间应对数据核对和系统校验。