2026年,具身智能产业迎来从技术突破向规模商用的历史性拐点。36氪研究院《2026年具身智能产业发展研究报告》明确指出,中国具身智能市场规模将突破万亿元关口,人形机器人正式迈入十万台级量产阶段。这一产业跃迁的背后,是资本逻辑重构、成本曲线持续下探与场景价值真实验证的三重合力驱动。本解读聚焦报告揭示的核心商业信号,拆解产业商业化落地的关键逻辑、竞争格局与未来决胜点,为投资者、创业者与产业决策者提供可落地的战略参考。

第一章产业拐点:从“资本故事”到“财务模型”的三重核心验证

具身智能产业的商业化拐点,并非单一因素驱动,而是资本、成本、订单三大维度形成的正向闭环,标志着产业从“概念炒作”进入“实际价值兑现”阶段。

1.1 资本信号:超380亿融资背后的结构性深层转变

2025年成为具身智能产业资本布局的关键节点,融资数据的背后,是投资逻辑与资本结构的根本性重构。

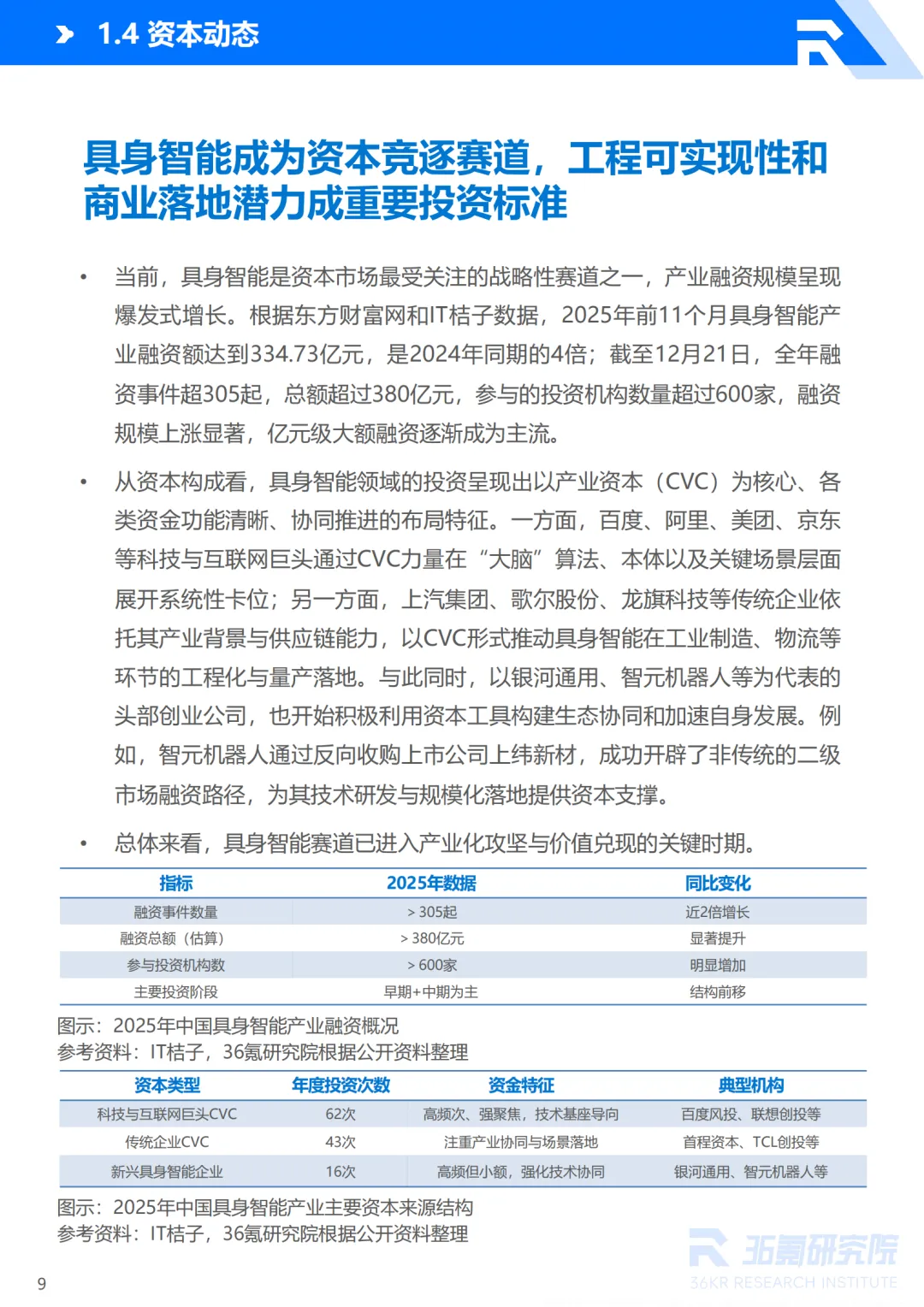

• 规模与频次双爆发:2025年产业融资总额超380亿元,融资事件超305起,亿元级大额融资成为主流,参与投资机构超600家,赛道热度与资金集中度大幅提升。

• 资本结构主导权转移:产业资本(CVC)成为绝对核心,百度、阿里、美团、京东等科技互联网巨头,上汽集团、歌尔股份等传统制造企业,通过CVC在算法模型、机器人本体、核心应用场景层面展开系统性卡位,标志着赛道从“风险投资驱动”转向“产业生态协同驱动”。

• 投资标准彻底重构:资本评估维度从“技术炫酷度”“模型参数”转向工程可实现性、供应链掌控力与真实场景订单,商业落地潜力成为核心衡量指标。头部企业开启多元化资本运作,如智元机器人通过反向收购上市公司开辟二级市场融资路径,为技术研发与规模化量产提供长期资本支撑,成为产业资本化的新范式。

1.2 成本信号:从百万级到万元级的临界性降本突破

成本下探是具身智能规模化商用的核心前提,人形机器人的成本结构拆解与价格下探,印证了产业从“定制化研发”到“标准化量产”的工程化能力提升。

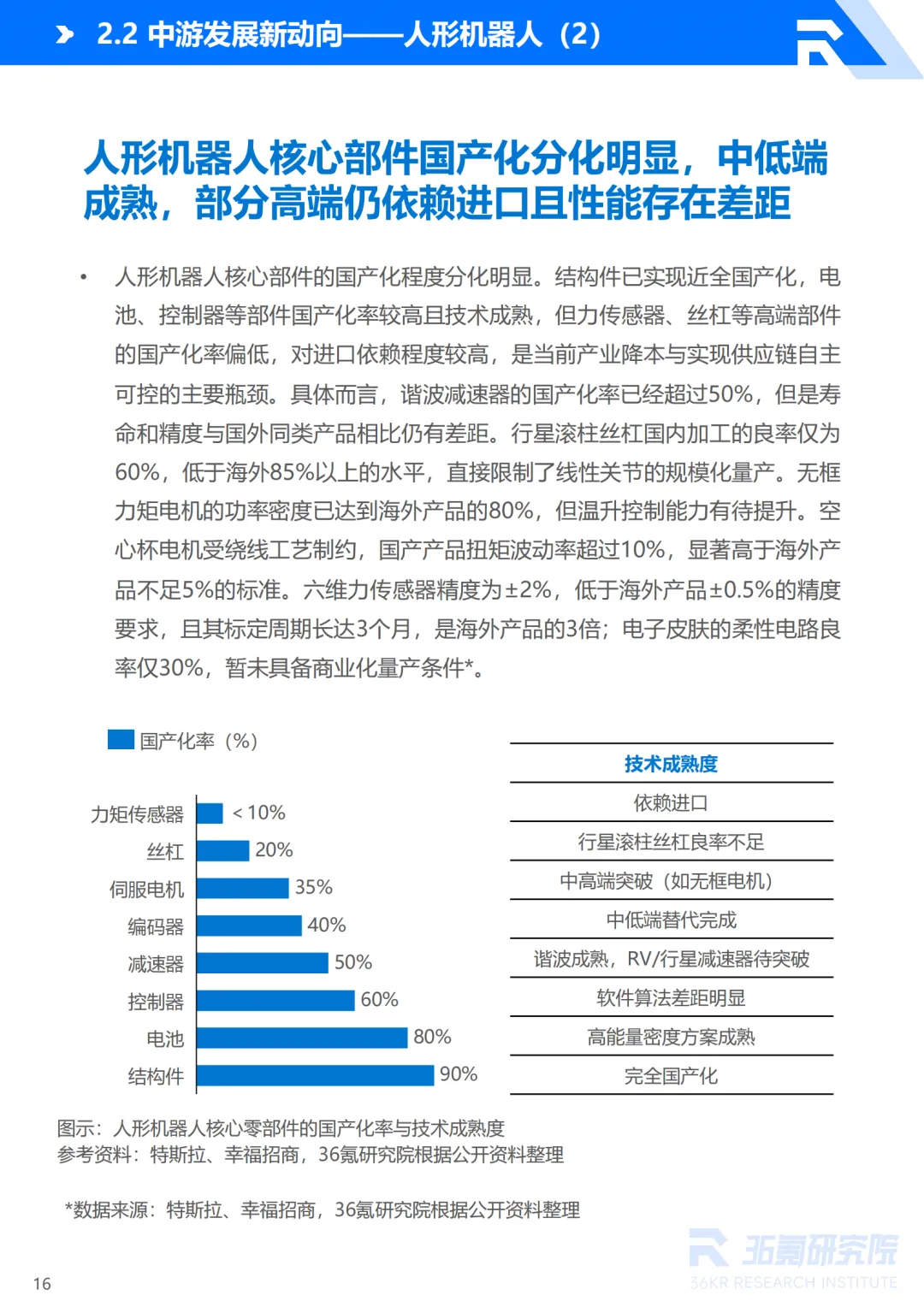

• 核心成本占比明确:人形机器人成本高度集中于执行器系统(45%)与传感器系统(15%),二者合计占比超60%,成为国产替代与降本增效的主战场。

• 价格进入商业化临界区间:随着供应链成熟与核心部件国产化,人形机器人价格实现阶梯式下探——优必选Walker系列2025年成本较2024年下降25%,宇树科技Unitree R1起售价低至2.99万元,松延动力Bumi小布米预售价格不足万元。这一价格变化并非技术妥协,而是供应链本土化、核心部件模块化、产品设计优化带来的实质性工程突破。

• 商业价值直接落地:成本下探让工业场景的投资回报周期进入企业可接受范围,工业级人形机器人预期投资回收期缩短至2-3年,直接触发企业规模化采购决策,为量产落地奠定市场基础。

1.3 订单信号:从“Demo演示”到“千台协议”的规模化落地突破

真实订单的落地,是具身智能产业商业化的最直接验证,千台级订单的出现,标志着产业从“项目制试点”迈向“批量化复制”阶段。

• 千台级订单成为常态:银河通用与百达精工达成超1000台具身智能机器人部署协议,众擎机器人巡检场景意向订单超3000台,数字华夏商务场景意向订单超1500台,头部企业已实现从“框架协议”到“实质性商业订单”的跨越。

• 工业场景成商业化破局关键:工业制造成为人形机器人商业化扩张的核心切入点,核心原因在于工业场景任务明确、环境相对规范、企业降本增效需求迫切,机器人的商业价值更易验证、量化与兑现。

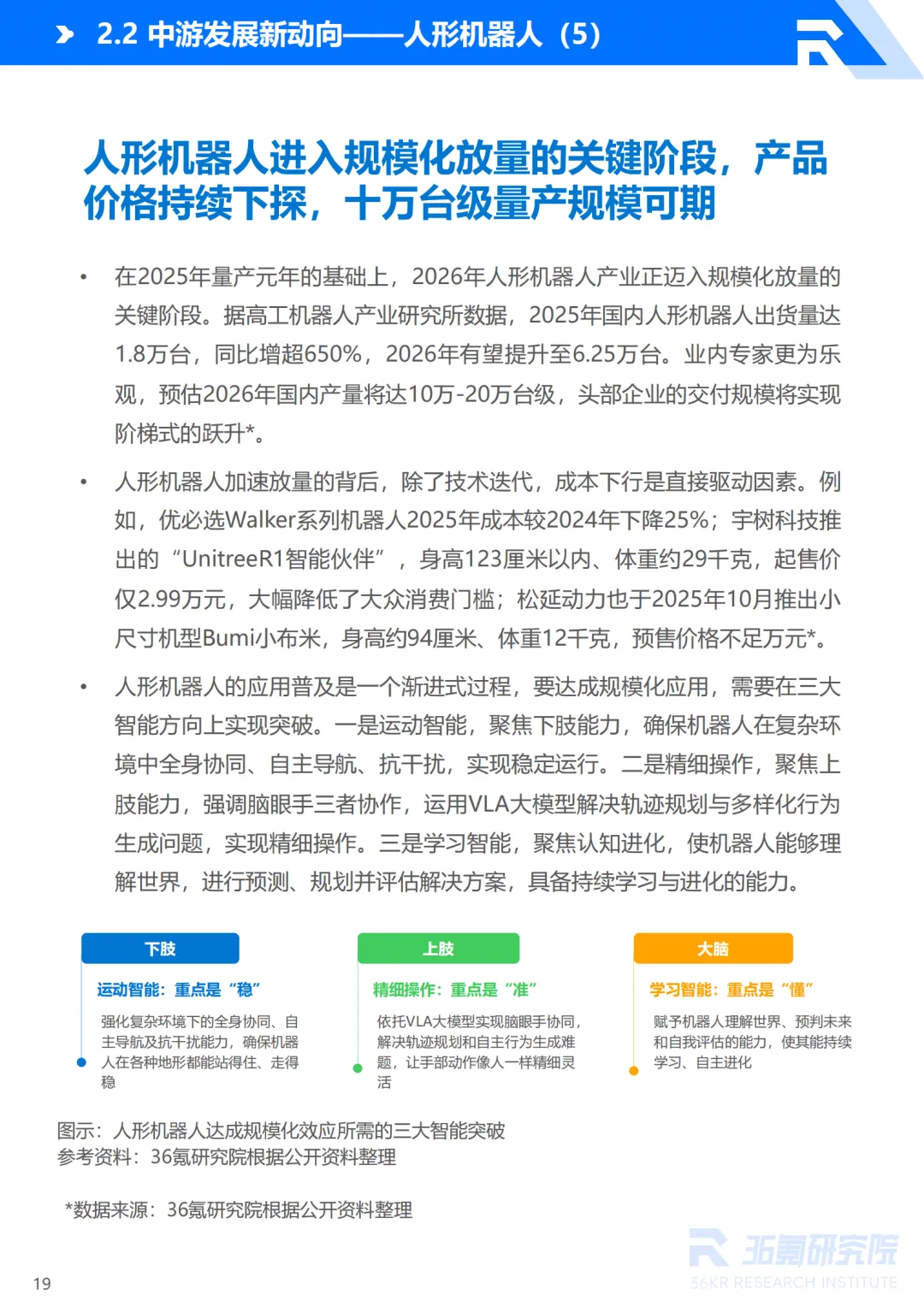

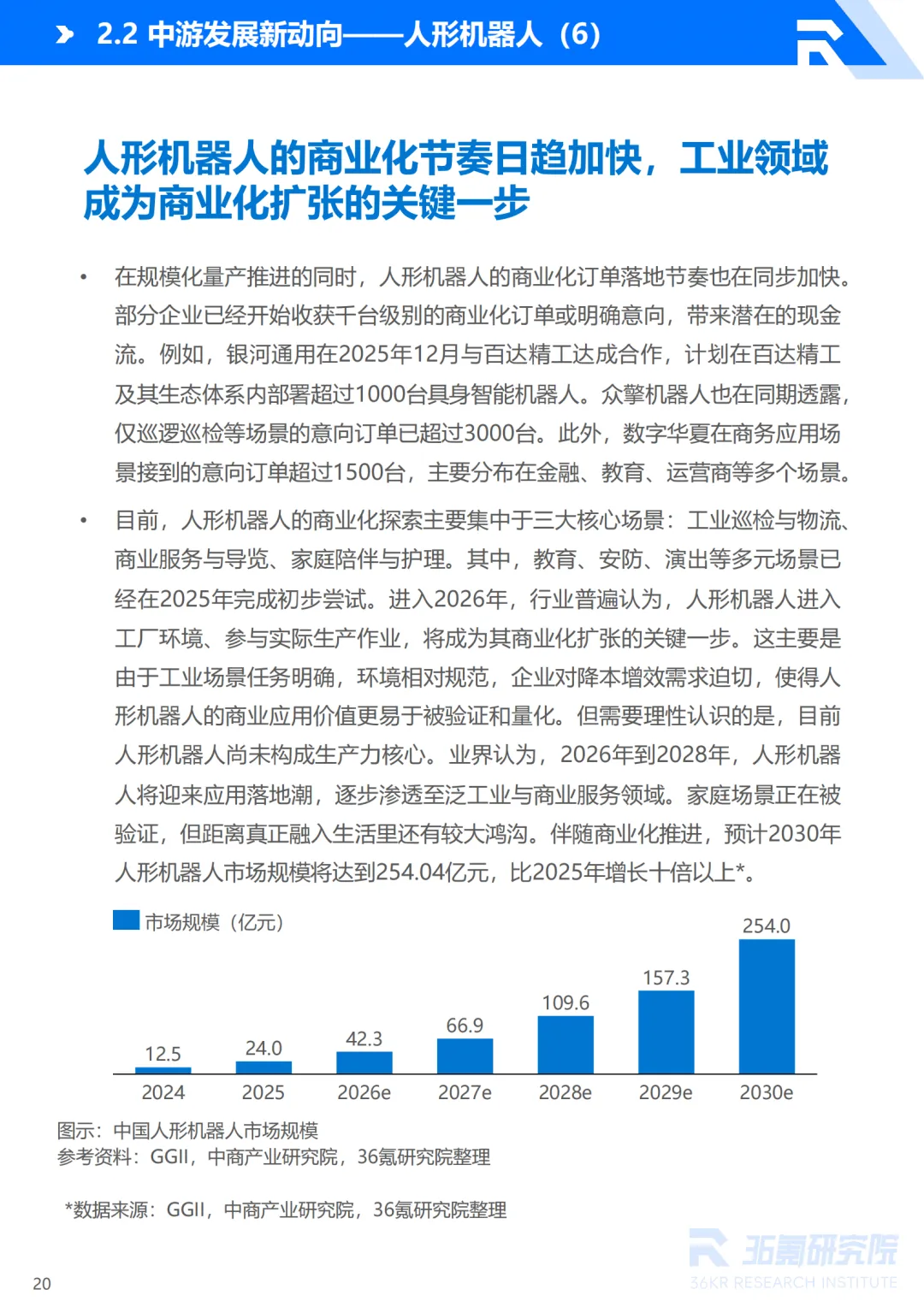

• 量产阶段正式到来:报告明确将2026年定义为人形机器人规模化放量的关键阶段,2025年国内人形机器人出货量达1.8万台,同比增长超650%,2026年有望提升至6.25万台,业内更乐观预估达10-20万台级,产业进入规模化量产的关键窗口期。

第二章竞争格局:生态位精准分化与竞争维度全面升维

随着产业迈入商业化阶段,具身智能市场的竞争格局不再是单一的技术比拼,而是基于企业基因的生态位分化,以及从单点技术到生态综合能力的竞争维度升维,行业淘汰赛正式开启。

2.1 三大玩家阵营:基于核心能力的生态位精准定位

根据技术路径、资源禀赋与商业定位,具身智能市场形成三大清晰玩家阵营,各阵营拥有差异化的核心竞争力与商业化路径,生态位边界逐渐清晰。

1. 全栈自研派(银河通用、智元机器人):核心竞争力是构建“数据-模型-本体”全链条技术闭环,实现算法与硬件的深度协同优化。以深度绑定宁德时代、博世等行业巨头为核心模式,交付软硬一体的端到端解决方案,而非单一硬件产品,占据工业高端制造等高价值场景。

2. 硬件性价比派(宇树科技、松延动力):依托极致的硬件工程能力、快速量产能力与供应链整合能力,主打消费级、轻型商用市场。通过高性价比产品降低市场准入门槛,以规模效应分摊研发成本,快速占领大众消费、基础巡检等中低价值场景,构建品牌与渠道优势。

3. 软件平台派(专注具身大模型的创新企业):以打造“机器人大脑”为核心目标,聚焦具身大模型、世界模型、运动控制算法等核心软件技术,寻求成为产业底层的智能基础平台。商业模式从传统的软件授权向模型订阅、API调用、RaaS(机器人即服务)演进,为全行业提供智能算法支撑。

2.2 竞争维度全面升维:从单点技术到生态综合能力的综合较量

报告明确指出,具身智能产业的竞争焦点正在发生结构性跃迁,过去的单一技术比拼已无法适应商业化需求,未来的竞争是技术底座、盈利能力、供应链体系的综合较量。

• 过去的竞争:聚焦单项技术指标比拼,如机器人步态稳定性、手部灵巧度、算法模型精度等,以“Demo演示效果”为核心竞争力。

• 现在与未来的竞争:转向四大核心能力的综合较量——技术底座(具身大模型、世界模型的研发能力)、盈利能力(清晰的单位经济模型、可持续的商业模式)、供应链体系(核心部件国产化率、成本控制能力、量产稳定性)、场景深度(行业Know-how、场景定制化能力)。

• 行业淘汰赛开启:缺乏技术纵深、没有核心供应链能力、无法实现真实场景商业闭环的企业将面临出清,尤其是纯集成商、无自主技术的贴牌企业、仅停留在概念演示阶段的团队,将在量产成本、运维可靠性的双重考验下被市场淘汰。

第三章场景落地:梯度渗透路径与价值闭环核心逻辑

具身智能的场景落地并非全面铺开,而是遵循技术成熟度-环境复杂度的梯度演进规律,从高确定性、低复杂度场景向低确定性、高复杂度场景逐步渗透。同时,真正的商业价值兑现,在于实现从“产品好用”到“场景用好”的价值闭环。

3.1 三大场景梯队:从“高确定性”到“高潜力”的梯度演进路径

报告清晰勾勒了具身智能场景落地的梯度演进矩阵,各梯队场景拥有差异化的技术要求、商业价值与落地节奏,企业需根据自身能力选择精准的场景切入点,避免盲目布局。

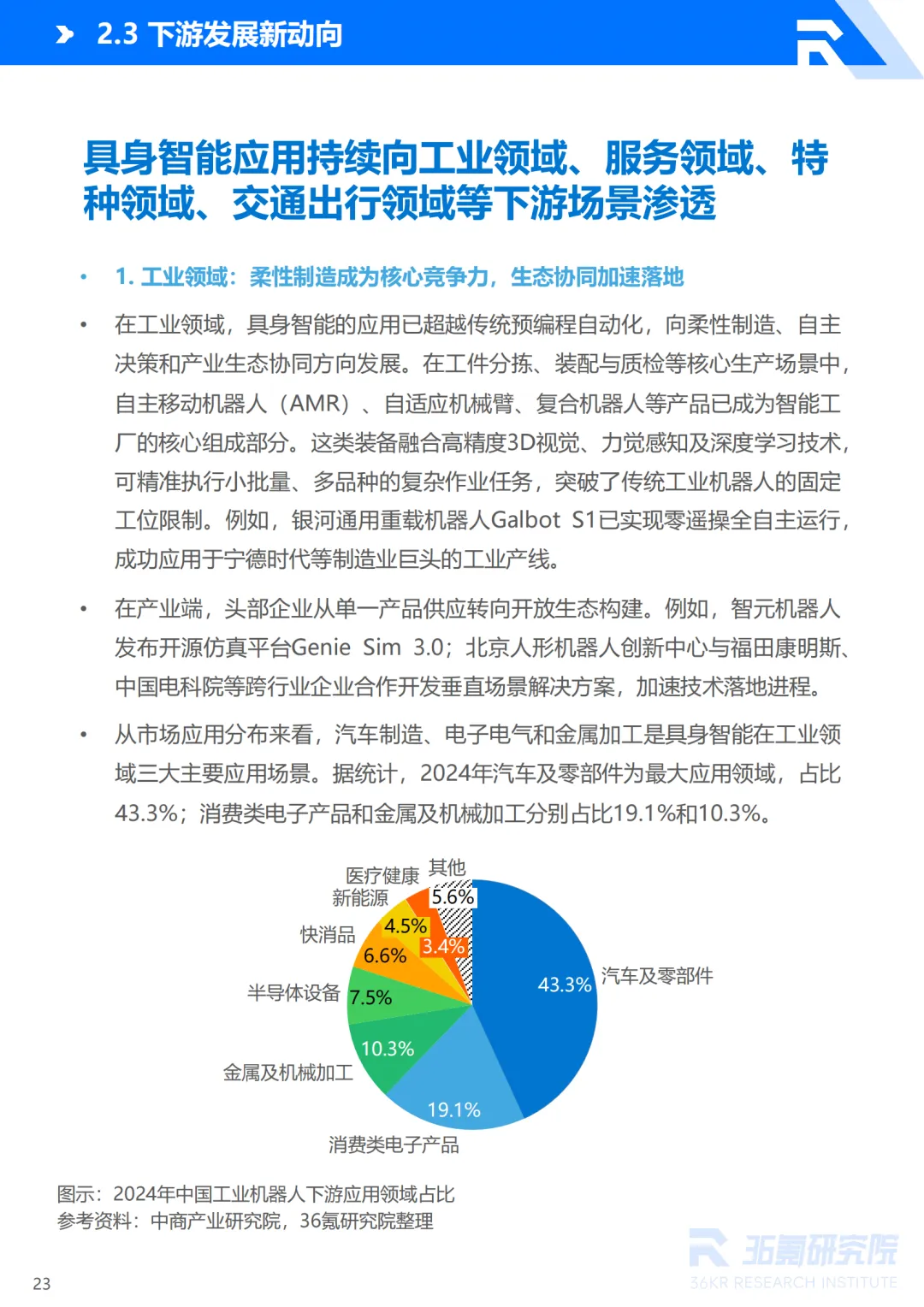

• 第一梯队(已实现商业闭环):工业制造(汽车装配、3C电子精密制造)、特种作业(电力巡检、核辐射作业、灾害救援)。核心特点:场景结构化程度高、任务明确、商业价值易量化、企业付费能力强,是目前产业商业化的核心阵地,技术成熟度与市场接受度最高。

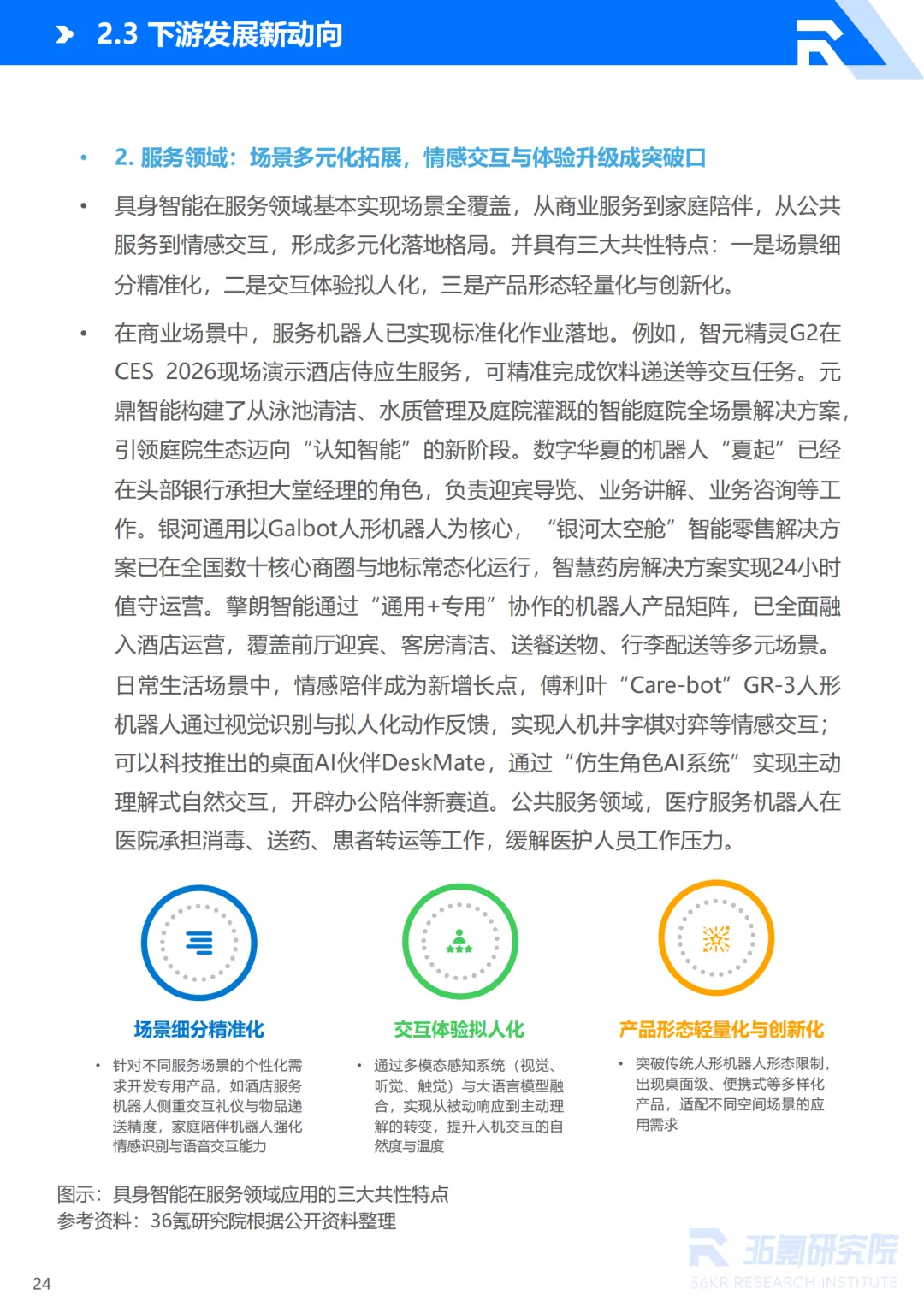

• 第二梯队(商业化进行中,快速渗透):商用服务(酒店接待、零售导购、智慧药房、金融大堂)、医疗辅助(手术机器人、康复机器人、医院消毒送药)。核心特点:需要解决人机交互、场景适应性与运行可靠性问题,商业模式从传统的“一次性硬件售卖”向订阅制、服务费、RaaS演进,是未来3-5年产业增长的核心引擎。

• 第三梯队(未来潜力场景,技术突破导向):家庭陪伴与生活助理。核心特点:场景非结构化程度高、任务碎片化、需要掌握复杂的物理常识与人类行为理解能力,落地依赖世界模型、多模态融合等底层技术突破。是具身智能的终极普及方向,但落地周期最长,需长期技术积累。

3.2 价值闭环核心逻辑:从“产品交付”到“场景深度融合”

具身智能的商业价值兑现,核心不在于机器人产品本身的性能,而在于能否深度嵌入客户的业务流程,实现从“产品交付”到“场景深度融合”的价值闭环,这也是头部企业的核心成功经验。

• 银河通用范式:不单纯售卖机器人硬件,而是将机器人深度嵌入宁德时代的工业产线、爱博医疗的智慧药房运营流程,实现机器人与客户现有业务体系的无缝融合,让机器人成为客户生产经营的核心环节,而非独立的辅助设备,实现价值共生。

• 擎朗智能模式:在酒店场景实践“通用人形机器人+专用服务机器人”的协同模式,通过“岗位化”分工,将迎宾、送餐、客房清洁、行李搬运等环节串联成完整的酒店服务链条,实现单一场景下的全流程机器人服务,提升酒店整体运营效率,而非单一环节的替代。

第四章未来决胜:三大核心能力与生态体系构建

2026年作为具身智能产业规模化商用的关键节点,企业能否在未来的竞争中占据优势,不在于短期的市场份额,而在于能否掌握三大核心决胜能力,并构建起开放协同的产业生态体系,实现长期可持续发展。

4.1 技术核心:突破“世界模型”瓶颈,掌握机器人大脑的核心话语权

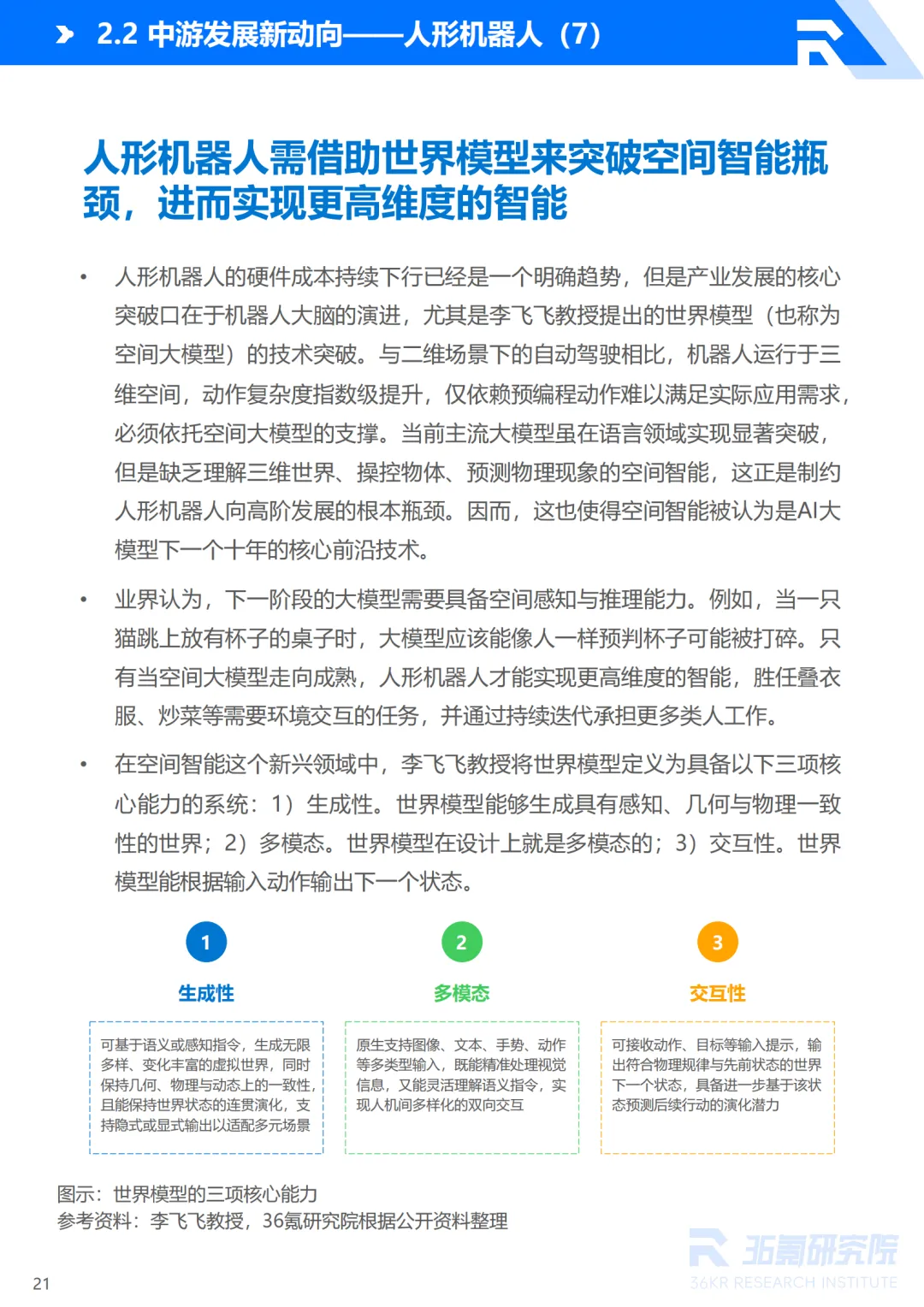

报告强调,硬件成本下行是产业发展的必然趋势,但人形机器人乃至整个具身智能产业的核心突破口,在于“机器人大脑”的演进,尤其是李飞飞教授提出的“世界模型(空间大模型)”技术突破。

• 世界模型的核心价值:解决当前大模型缺乏空间智能、物理常识推理与长程任务规划的核心痛点,让机器人能够理解三维世界、预测物理现象、实现自主决策,突破从“被动执行”到“主动思考”的关键瓶颈。

• 世界模型的三大核心能力:生成性(生成物理一致的虚拟世界)、多模态(支持图像、文本、动作等多类型输入)、交互性(根据输入动作输出符合物理规律的下一个状态),是实现机器人高阶智能的核心基础。

• 技术话语权的关键:掌握世界模型研发能力的企业,将拥有定义下一代机器人智能的核心话语权,成为具身智能产业的技术引领者,也是未来资本布局的核心方向。

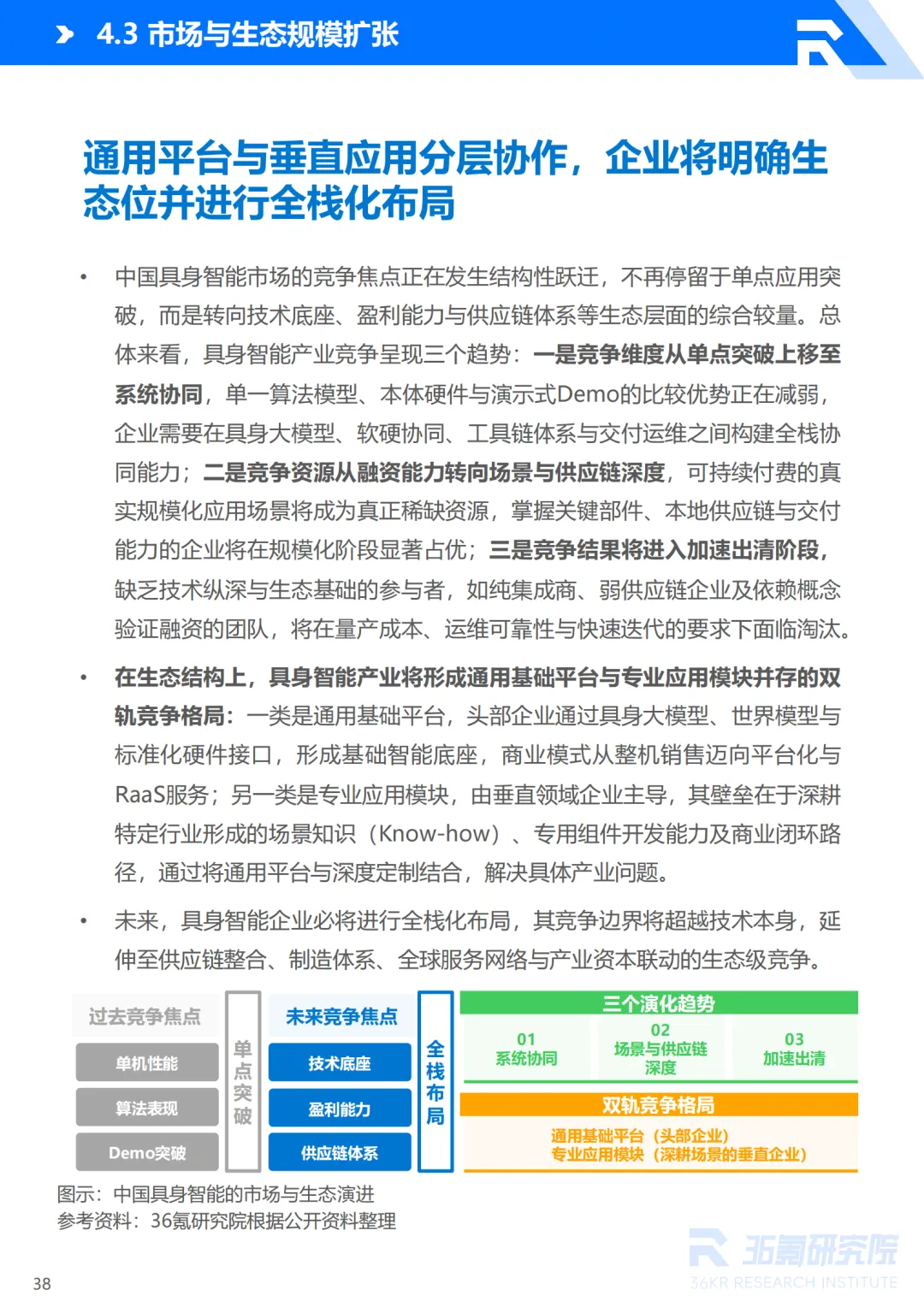

4.2 生态核心:通用基础平台与垂直应用模块的双轨制生态构建

报告预判,随着产业成熟,具身智能将形成通用基础平台+垂直应用模块的双轨制竞争格局,二者相互依存、协同发展,构建起开放协同的产业生态体系,企业需明确自身在生态中的定位。

• 通用基础平台层:由少数头部企业主导,通过具身大模型、世界模型与标准化硬件接口,构建产业底层的智能基础底座,为全行业提供通用的智能算法、硬件标准与开发工具。商业模式从硬件销售向平台化服务、生态化运营演进,实现规模效应与网络效应。

• 垂直应用模块层:由大量中小创新企业主导,深耕特定行业、特定场景,核心竞争力是行业Know-how与场景定制化能力。通过将通用基础平台的技术能力与垂直场景的需求深度结合,开发专用的解决方案,快速实现场景商业化落地。

• 生态布局要求:企业必须明确自身的生态位,要么成为通用基础平台的构建者,要么成为垂直应用模块的深耕者,同时开展全栈化布局,竞争边界不再局限于技术本身,而是延伸至供应链整合、智能制造、全球服务网络与产业资本联动的全方位生态竞争。

4.3 增长核心:构建“数据-模型-部署”的飞轮效应与多智能体协同能力

具身智能产业的长期增长,依赖于两大核心能力的构建:一是数据与模型的正向飞轮效应,二是从单体智能到群体智能的多智能体协同能力,这是解锁复杂场景、实现规模商用的关键。

• 数据闭环飞轮效应:部署在真实场景中的机器人产生海量的交互、动作与反馈数据,这些数据反哺训练更强大的具身大模型与世界模型,模型能力的提升又进一步优化机器人的场景适应性与作业能力,形成“数据-模型-部署-更多数据”的正向增强回路,成为企业的核心竞争壁垒。

• 多智能体协同能力:从单一机器人的单体智能,向多机器人分工协作的群体智能演进,实现机器人之间的任务分配、路径规划、协同作业。这是解锁仓储物流、城市服务、大型制造产线等复杂场景的关键,也是未来具身智能规模化应用的核心能力。

结论:在确定性拐点,做理性的产业实干派

36氪研究院《2026年具身智能产业发展研究报告》的核心价值,在于剥离了产业的宏大叙事与技术术语,为行业呈现了一幅清晰、冷静且充满细节的商业化演进图景。报告传递的核心信号明确:具身智能的“资本故事期”已近尾声,“产业实干期”正式开启。

衡量企业价值的标尺,已彻底从“融资额、模型参数、Demo效果”转向稳定的千台级商业订单、清晰的单位经济模型、深度的产业场景融合案例。产业的竞争,不再是单一的技术比拼,而是技术耐力、商业智慧与生态协作的综合竞赛。

针对不同产业角色,报告给出了明确的行动启示:

• 投资者:聚焦已穿越技术死亡谷、拥有核心部件自主能力、绑定高价值工业场景并实现商业闭环的头部企业;警惕仍停留在概念演示、无真实订单、缺乏供应链能力的团队,回归产业本质,关注企业的长期盈利能力。

• 创业者:基于自身基因与资源精准选择生态位,避免泛泛布局;切入场景务必精准、纵深,优先选择高确定性的工业、特种作业场景,在一个点上实现商业闭环,再逐步拓展;注重算法与硬件的协同,而非单一技术的突破。

• 产业方:积极与机器人企业开展联合试点,共同定义场景需求与作业流程,将机器人融入企业的生产经营体系;关注机器人带来的效率提升与商业模式创新,而非单纯的人力成本替代,实现与机器人企业的价值共生。

2026年,是具身智能产业规模化商用的关键起点,前路虽有核心技术突破、供应链完善的挑战,但商业化的路径已然清晰。唯有脚踏实地、深耕场景、构建核心能力的产业实干派,才能在这场产业竞赛中占据先机,真正把握具身智能的产业红利。

本文基于36氪研究院《2026年具身智能产业发展研究报告》核心内容概括提炼,聚焦产业商业化关键逻辑,报告中更多详实数据、深度分析及案例细节,敬请查阅原文。

以下是报告全文↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介