一、企业概况

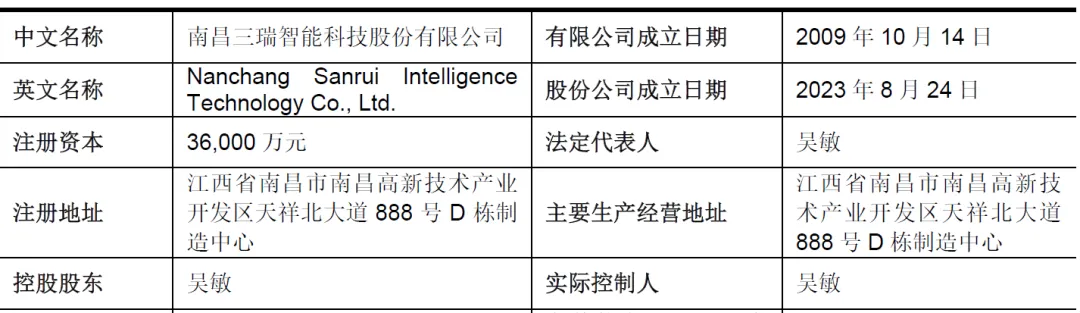

南昌三瑞智能科技股份有限公司(以下简称"三瑞智能"或"公司")成立于2009年10月,总部位于江西省南昌市高新技术产业开发区,是一家专注于无人机与机器人动力系统研发、生产和销售的高新技术企业。公司注册资本3.6亿元,法定代表人、控股股东及实际控制人为吴敏先生。经过近十五年的发展,公司已成为全球民用无人机电动动力系统领域的领军企业之一,市场份额仅次于大疆创新,排名第二。

二、股权结构

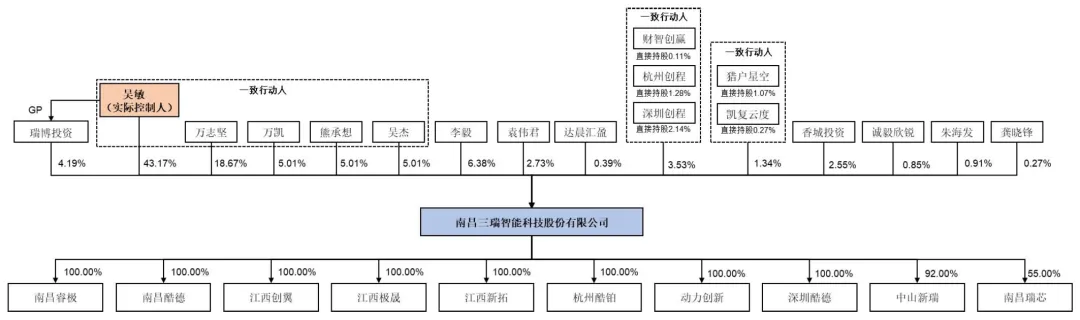

截至招股说明书签署日,公司总股本为36,000.00万股,股权结构相对集中且清晰。控股股东、实际控制人吴敏先生直接持有公司43.17%股份,通过担任瑞博投资唯一普通合伙人及执行事务合伙人控制其4.19%股份的表决权,同时与万志坚、万凯、熊承想、吴杰签订《一致行动协议》,控制该四人合计持有的33.70%股份的表决权,合计控制公司81.06%的表决权,控制权稳定。

除吴敏外,持有公司5%以上股份的主要股东包括万志坚(18.67%)、李毅(6.38%)、万凯(5.01%)、熊承想(5.01%)、吴杰(5.01%)。其中,万志坚为吴敏表弟,万凯为吴敏表弟,熊承想为吴敏妹夫,吴杰为吴敏堂弟,亲属关系进一步巩固了实际控制人的控制权。

公司前十名股东合计持股34,146.38万股,占总股本的94.85%,股权集中度较高。股东构成中包含瑞博投资、瑞博贰号两家员工持股平台,分别持有公司4.19%和0.65%的股权(间接)。

三、业务情况

(一)主要产品

公司主营业务为无人机电动动力系统及机器人动力系统的研发、生产和销售,产品涵盖全产业链核心组件,应用场景广泛。

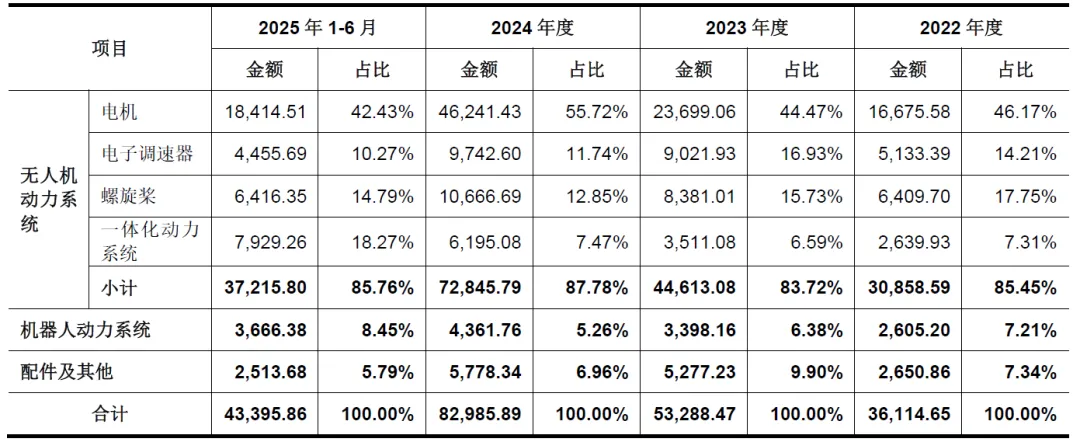

在无人机电动动力系统方面,产品包括电机、电子调速器、螺旋桨及一体化动力系统等全品类,可适配多旋翼、固定翼、复合翼等各类型无人机,终端应用于农林植保、工业巡检、测绘地理信息、快递物流、应急救援、安防监控等多个垂直细分领域。其中,一体化动力系统为行业率先推出的高度集成产品,引领行业发展趋势。自2019年起,公司积极布局eVTOL动力系统产品,为客户提供缩比模型、研发样机的电动动力系统。

在机器人动力系统方面,公司自2018年建立自主品牌CubeMars,专注于机器人关节领域,实现电机、驱动板、行星减速器等核心部件全部自研自产,产品可应用于人形机器人、外骨骼及穿戴设备、四足机器人等新兴领域,报告期内业务收入快速增长。

(二)主要客户及供应商

报告期内,公司客户群体分散且广泛,每年服务约1,800家客户,下游直销客户包括航天电子、纵横股份、华测导航、日本NTT等无人机领域知名企业。2022-2025年1-6月,公司前五大客户销售收入占主营业务收入的比例分别为18.30%、22.66%、28.28%和33.09%,占比逐年提升但整体集中度适中,不存在严重依赖少数客户的情况。

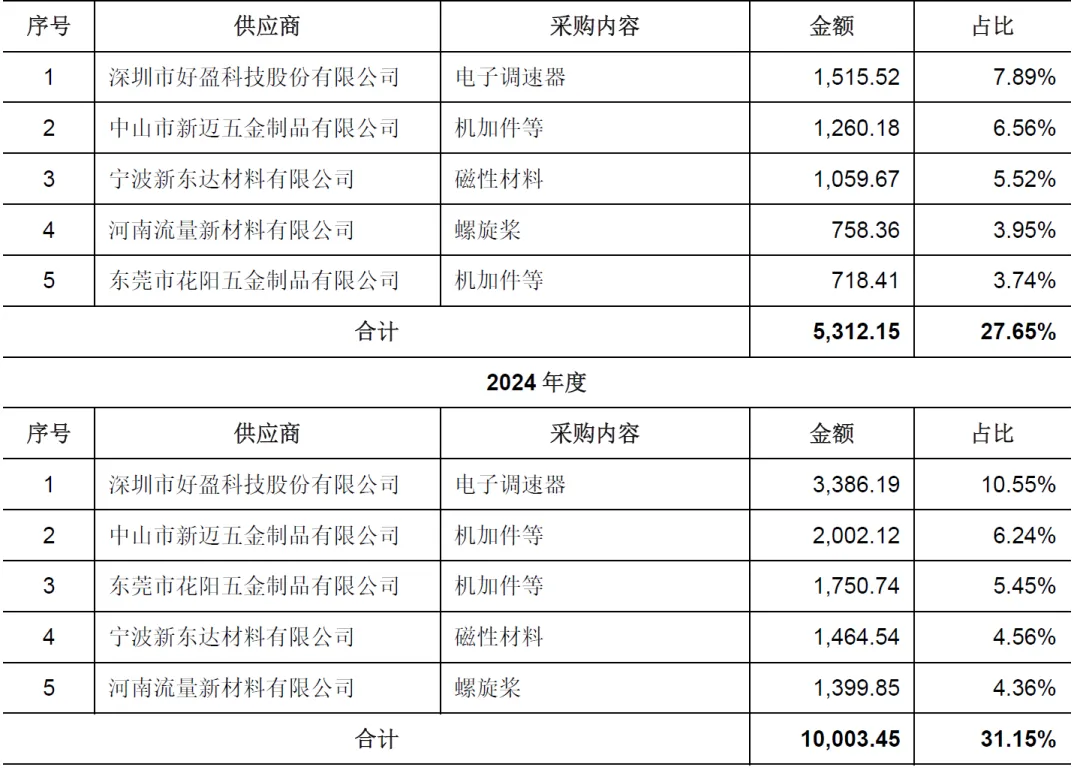

公司生产用原材料主要包括机加件、电子元器件、磁性材料、轴承、漆包线、铁芯等,同时向ODM厂商采购电子调速器和螺旋桨。报告期内,前五大供应商采购金额占原材料采购总额的比例分别为41.68%、44.17%、31.15%和27.65%,采购集中度逐年下降,供应链稳定性较强。

四、财务分析

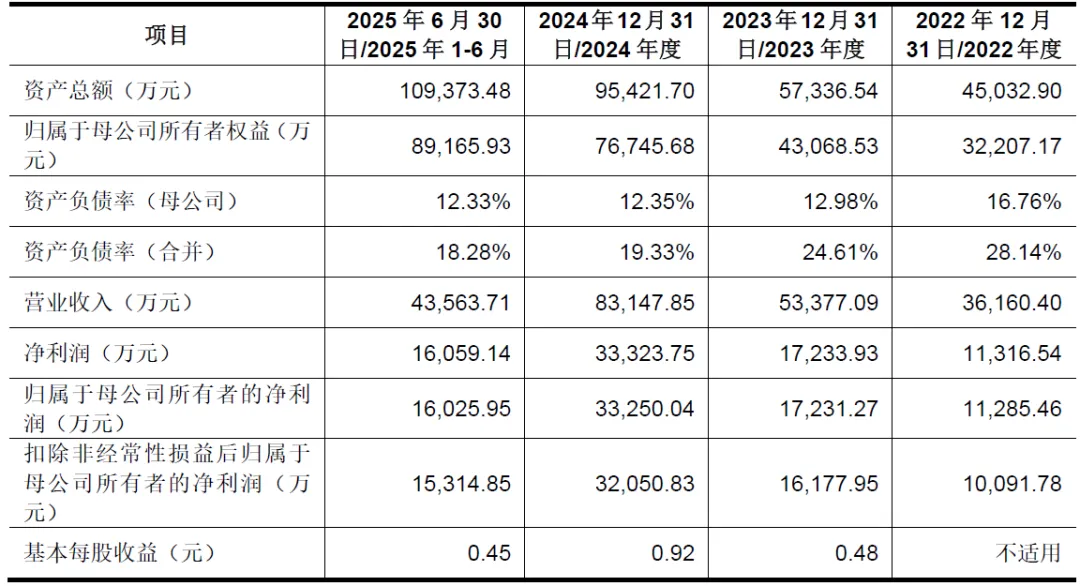

报告期内,公司经营业绩呈现持续快速增长态势,盈利能力强劲。2022-2024年度,公司营业收入分别为36,160.40万元、53,377.09万元、83,147.85万元,最近三年营业收入复合增长率为51.64%;扣除非经常性损益后归属于母公司股东的净利润分别为10,091.78万元、16,177.95万元、32,050.83万元,利润增速高于营收增速,盈利质量优异。2025年1-6月,公司实现营业收入43,563.71万元,扣除非经常性损益后归属于母公司股东的净利润为15,314.85万元,延续良好增长势头。

2025年1-9月,公司营业收入为80,884.97万元,同比增长27.13%;扣除非经常性损益后归属于母公司股东的净利润为30,735.28万元,同比增长23.00%。公司预计2025年度营业收入为103,000.00-110,000.00万元,同比增长23.88%-32.29%;扣除非经常性损益后归属于母公司股东的净利润为40,000.00-43,000.00万元,同比增长24.80%-34.16%,业绩增长确定性强。

公司主营业务毛利率处于较高水平,2022-2025年1-6月分别为52.54%、55.95%、59.76%及59.35%,主要得益于下游行业高景气度、产品性能优异及市场认可度高等因素。综合毛利率分别为52.60%、55.99%、59.79%、59.51%,盈利能力显著优于同行业可比公司。

报告期内,公司加权平均净资产收益率分别为42.28%、48.48%、55.32%、19.16%(2025年1-6月),盈利能力强劲,股东回报水平较高。研发费用持续增长,2022-2024年度分别为2,191.02万元、3,476.05万元、3,609.43万元,研发投入为技术创新和产品迭代提供有力支撑,但受营收增速更快影响,研发费用率分别为6.06%、6.51%、4.34%、4.27%,呈下降趋势。

公司资产规模持续扩大,2022-2024年末及2025年6月末,资产总额分别为45,032.90万元、57,336.54万元、95,421.70万元、109,373.48万元,归属于母公司所有者权益分别为32,207.17万元、43,068.53万元、76,745.68万元、89,165.93万元。资产负债率(合并)分别为28.14%、24.61%、19.33%、18.28%,呈逐年下降趋势,财务结构持续优化,抗风险能力增强。

公司偿债能力强劲,流动比率、速动比率等指标表现良好,经营活动产生的现金流量净额持续为正,2022-2024年度及2025年1-6月分别为15,730.32万元、19,851.50万元、32,032.30万元、11,924.89万元,现金流量充沛,能够为生产经营和偿债提供充足保障。

报告期内,公司产能利用率持续提升,电机产品产能利用率从2022年度的73.79%提升至2024年度的123.26%,整体产能负荷较高,反映市场需求旺盛。公司产销率保持在较高水平,2022-2024年各类产品产销率一般介于90%-100%,与“订单生产+备货生产”的生产管理模式相匹配;2025年1-6月产销率有所下降,主要系期末部分客户订单已备货或在途运输尚未确认收入所致。

公司存货规模随业务增长有所上升,2022-2024年末及2025年6月末,存货账面价值分别为9,251.55万元、10,558.53万元、15,593.78万元、20,424.02万元,占流动资产的比例分别为23.85%、23.69%、19.04%、21.60%,存货周转效率良好,未出现重大积压风险。

五、行业情况

(一)行业发展现状

1、无人机电动动力系统行业

全球民用无人机市场规模从2019年的657.40亿元增长至2024年的1,938.33亿元,复合增长率为24.14%,中国市场占比超过57%,已成为全球最大的民用无人机市场。其中,工业级无人机市场增速显著高于消费级,2019-2024年全球工业级无人机市场规模复合增长率为33.33%,2021年起市场规模超过消费级,成为行业增长主引擎。

2、机器人动力系统行业

全球机器人产业持续高速发展,人形机器人、四足机器人、外骨骼机器人等新兴领域加速商业化落地。根据高工机器人产业研究所(GGII)预测,2024-2030年全球人形机器人市场规模年复合增长率将超过56%,中国市场年复合增长率将超过61%;2023-2030年全球四足机器人市场规模年复合增长率约为33%,中国市场年复合增长率高达40%;2020-2030年全球外骨骼机器人市场规模年复合增长率为33%,行业增长潜力巨大。

(三)行业竞争格局

民用无人机电动动力系统行业竞争格局清晰,一方面,大疆创新采用垂直整合模式实现动力系统自研自产,占据全球领先地位;另一方面,全球绝大部分无人机厂商选择采购第三方供应商产品,三瑞智能、Maxon公司、Scorpion公司、好盈科技等专业供应商占据主要市场份额。

机器人动力系统行业处于快速成长期,市场参与者逐渐增加,行业竞争日趋激烈。

六、企业分析

(一)企业优势

► 技术研发实力雄厚

公司构建了完善的技术创新体系,拥有141名研发人员(占员工总数12.21%),掌握13项具有自主知识产权的核心技术,覆盖研发设计、软件算法、生产工艺等各环节。截至2025年6月30日,公司拥有已授权境内专利368项(含发明专利45项)、境外发明专利4项,软件著作权26项,技术成果丰富。公司在一体化动力系统、电磁设计、热管理效率优化等领域技术领先,产品性能优异。

► 产品矩阵丰富多元

在无人机电动动力系统领域,公司拥有60余个系列400余款产品,涵盖电机、电子调速器、螺旋桨、一体化动力系统全品类;在机器人动力系统领域,拥有10余个系列70余款产品,终端应用场景广泛。产品可适配多种复杂极端环境,能够满足不同客户的差异化需求,是国内产品线最丰富、业务布局最完善的专业无人机动力系统厂商之一。

► 市场认可度高与客户基础广泛

公司产品销往全球超过100个国家和地区,与航天电子、纵横股份、华测导航等知名企业建立深度合作关系,每年服务约1,800家客户。通过参加专业展会、赞助顶级赛事等方式,公司在海内外树立了高品质、高性能的品牌形象,市场口碑良好,客户粘性强。

► 生产与交付能力强劲

公司已建成10条产线,拥有年产185万台电机、50万台电子调速器、20万支碳纤桨的大规模生产能力,是国内规模最大的民用无人机电动动力系统生产厂商之一。采用柔性化生产模式,能够快速响应客户个性化需求,确保高效交付,产能利用率持续处于较高水平。

► 财务状况良好

公司营业收入和净利润持续高速增长,盈利能力强劲,主营业务毛利率接近60%,显著高于行业平均水平。资产负债率逐年下降,财务结构优化,经营活动现金流量充沛,抗风险能力和持续经营能力强。

(二)企业不足及风险

► 高端人才储备不足

行业属于技术密集型产业,对跨学科复合型人才需求迫切。尽管公司已建立较为完善的员工培训和激励体系,但随着行业高速发展和公司业务规模快速扩大,对高端技术人才和管理人才的需求持续增加,现有人才储备可能难以完全满足未来发展需要。

► 客户结构变化带来的风险

贸易商客户占比快速提升至41.66%,虽有助于市场拓展但降低了客户粘性,前五大客户中贸易商占比较高,若主要贸易商经营不善或更换供应商,将对业绩产生冲击,终端客户分散导致需求预测难度加大,存货管理面临挑战。

► 研发费用率呈下降趋势

尽管公司研发费用绝对值持续增长,但受营业收入增速更快影响,研发费用率从2022年的6.06%下降至2025年1-6月的4.27%,研发投入强度相对减弱,可能影响公司长期技术创新能力。

► 国际贸易摩擦与地缘政治风险

公司外销业务收入占比较高,2025年以来美国对自中国进口商品加征关税,增加了客户采购成本,削弱了公司产品在美国市场的竞争力。此外,国际地缘政治局势复杂多变,部分国家将经济技术问题泛政治化,可能导致境外业务拓展受限、国际贸易结算受阻等风险,影响公司经营业绩。

► 行业竞争日趋激烈

随着无人机和机器人行业快速发展,行业吸引力提升,新进入者不断增加,同时现有竞争对手也在加大研发投入和市场拓展力度。部分新能源汽车动力系统厂商以eVTOL领域为切入点进入行业,进一步加剧市场竞争,可能导致公司市场份额流失、毛利率下降。

► 技术迭代与研发风险

行业技术升级和产品更新迭代速度较快,若公司不能准确把握市场和客户需求变化,持续开展新技术及新产品研发,或研发投入无法支撑技术创新,将削弱产品竞争力,影响业务开拓和盈利能力。此外,核心技术存在泄密风险,可能影响公司技术优势和市场地位。

► 原材料价格波动风险

公司直接材料占主营业务成本的比例较高(2025年1-6月为72.67%),原材料价格受宏观经济环境、市场供需关系等因素影响存在波动。若未来主要原材料价格大幅上涨,公司无法有效传导成本压力或通过技术创新抵消成本上涨影响,将面临成本压力,影响经营业绩。

► 国家产业政策变化风险

公司业务发展受益于国家产业政策支持,若未来国家相关产业政策发生不利变化,如补贴取消、行业监管加强等,可能对公司业务发展产生不利影响。