一、本报告概述

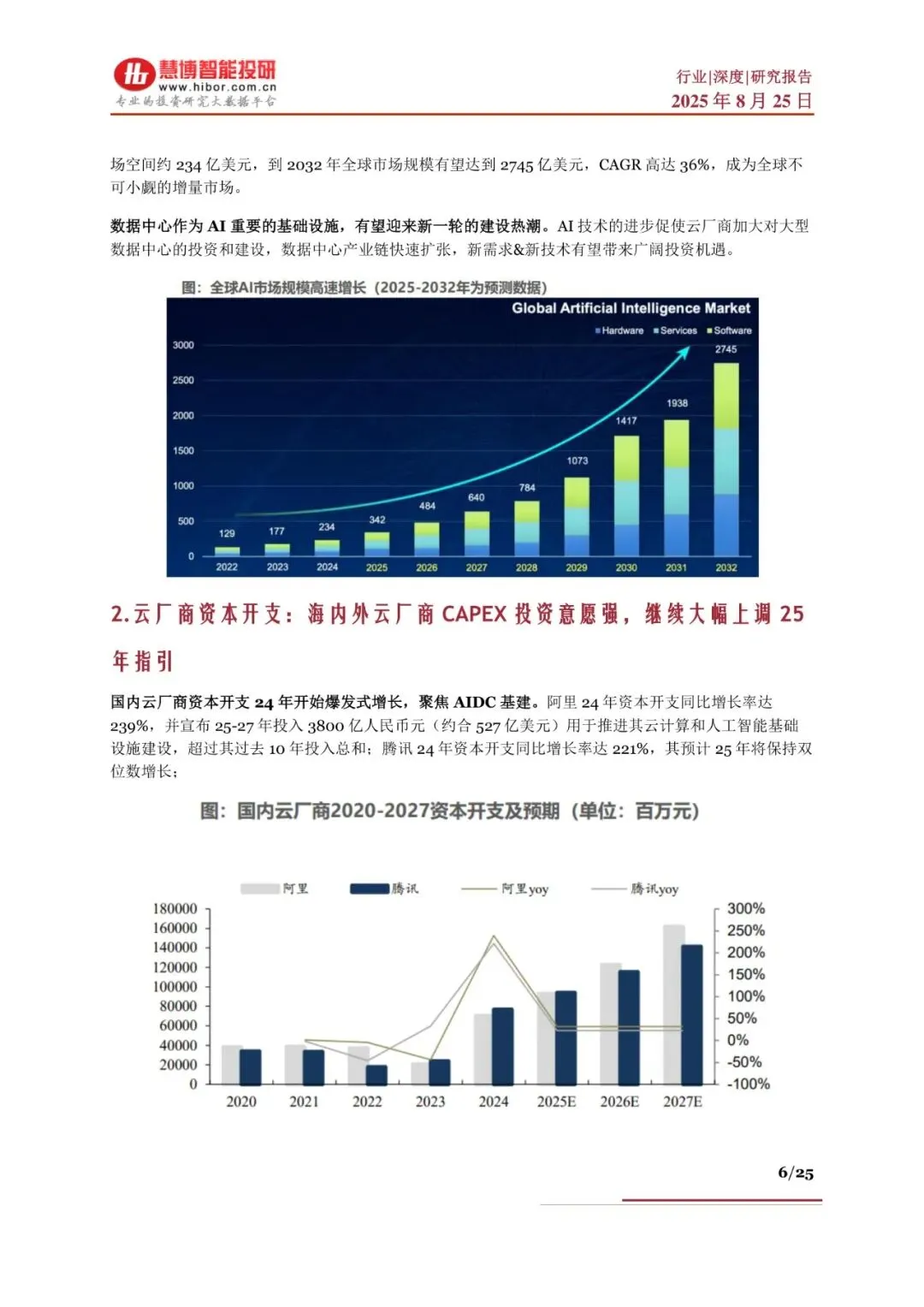

报告系统梳理人工智能数据中心(AIDC)从“IDC升级版”到“智算枢纽”的演进逻辑:对比传统IDC,AIDC单机柜功率密度提升5-10倍至10-100kW,液冷PUE可降至1.15;全球AI市场2032年望达2745亿美元,CAGR 36%,带动2025年全球数据中心装机突破114GW,2024-30年CAGR乐观21%;产业链“IT-基建-能源”同步升级,2028年中国液冷服务器市场105亿美元,2023-28年CAGR 48%;重点公司奥飞数据、飞龙股份、润泽科技凭资源卡位与产品迭代抢占增量。

二、第一章:AIDC概述

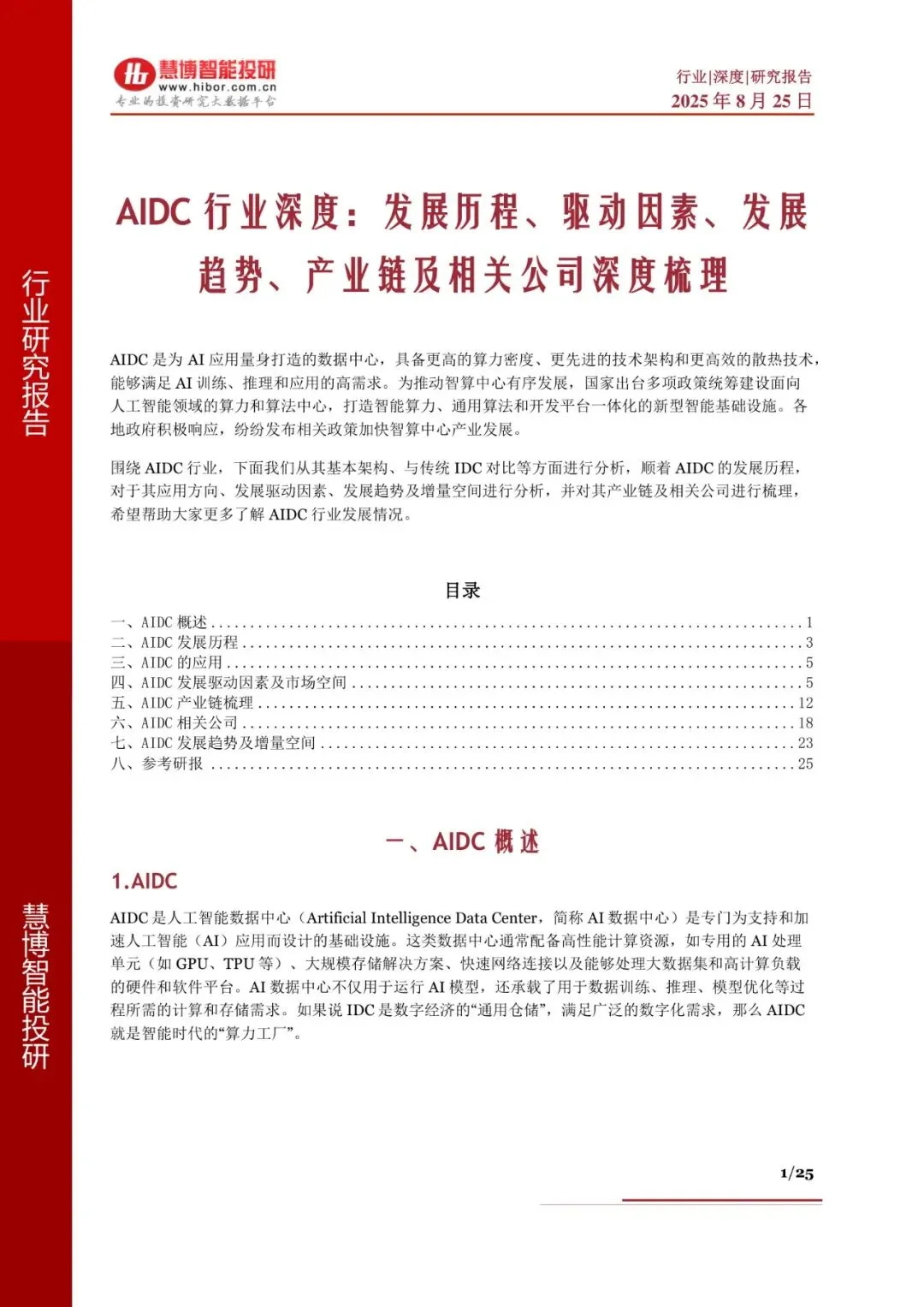

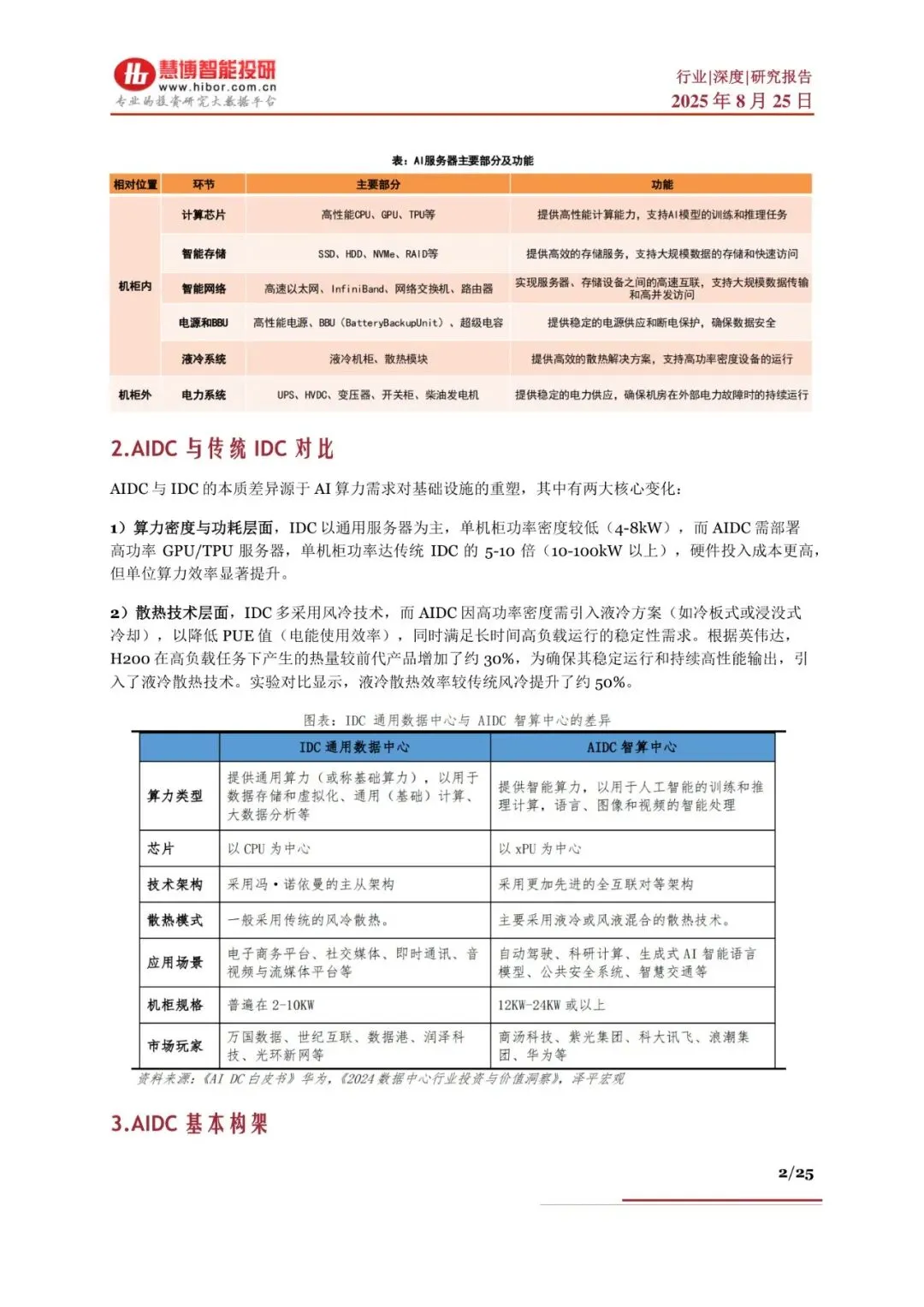

定义AIDC为面向AI训练/推理的“算力工厂”,对比IDC:1)功率密度10-100kW,为传统5-10倍;2)必须液冷,散热效率提升50%,PUE≤1.3成硬门槛;3)采用全互联对等架构,突破CPU主从瓶颈,实现分布式并行。

三、第二章:AIDC发展历程

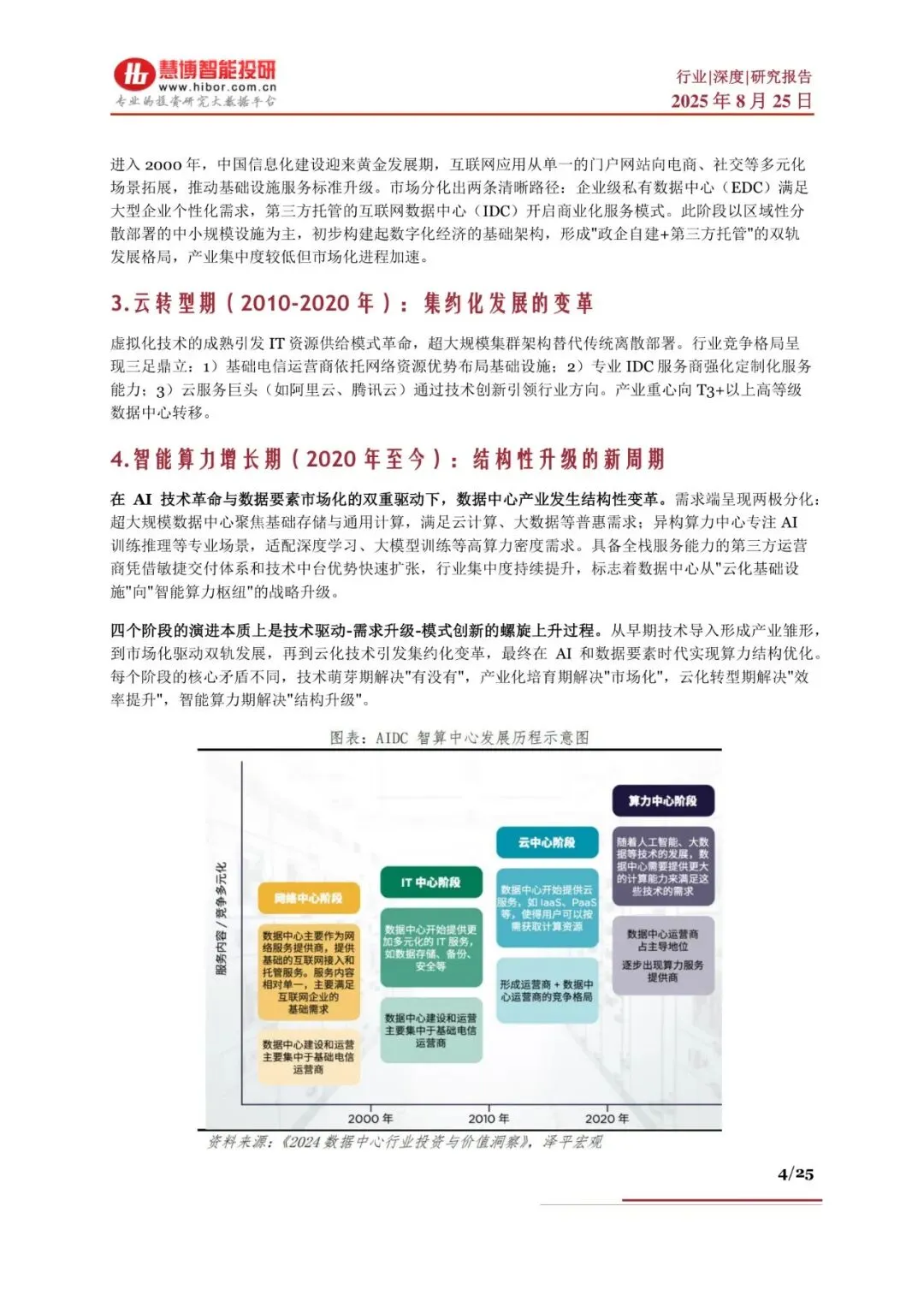

1990s技术萌芽→2000-2010双轨(政企自建+第三方IDC)→2010-2020云化集约→2020后智算升级;2024年全国已投运智算中心50+,新增算力2万PFlops,项目总量超300个,标志进入“结构升级”新周期。

四、第三章:AIDC的应用

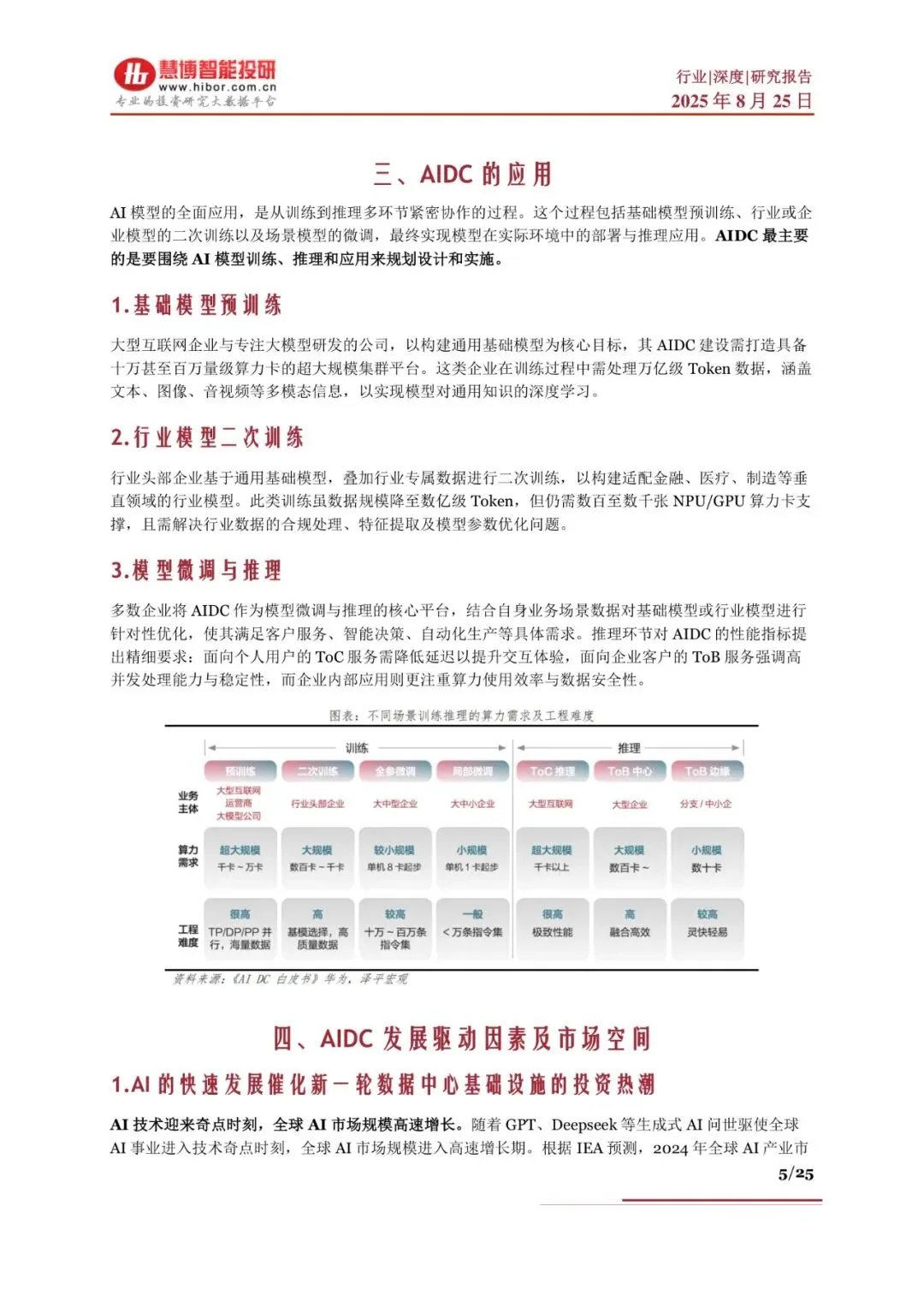

应用分三阶:1)基础预训练需十万张卡、万亿Token;2)行业二次训练数百至数千卡、数亿Token;3)微调/推理侧重低延迟与高并发,ToC延迟<50ms,ToB并发超10万QPS,推动边缘+云协同部署。

五、第四章:AIDC发展驱动因素及市场空间

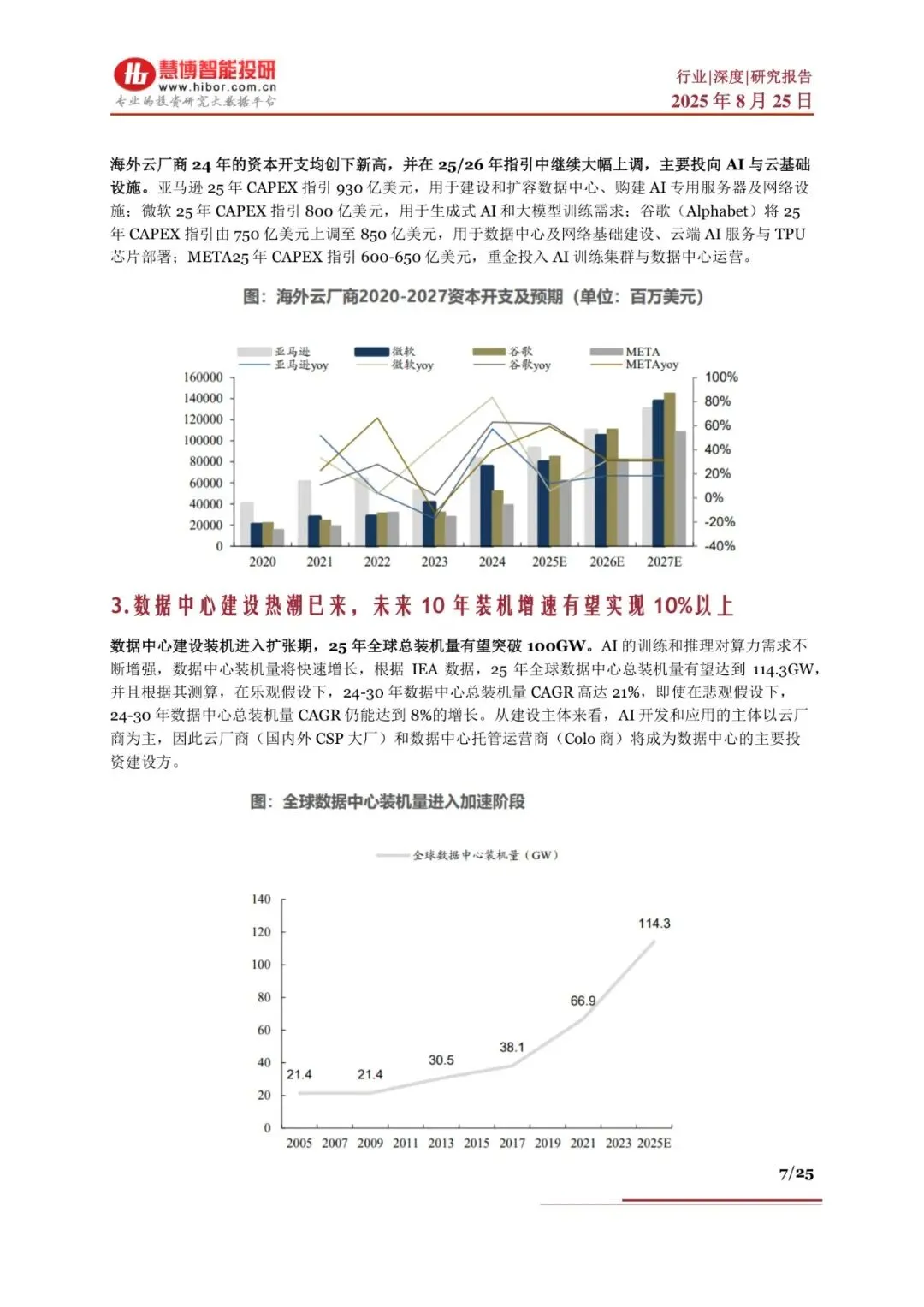

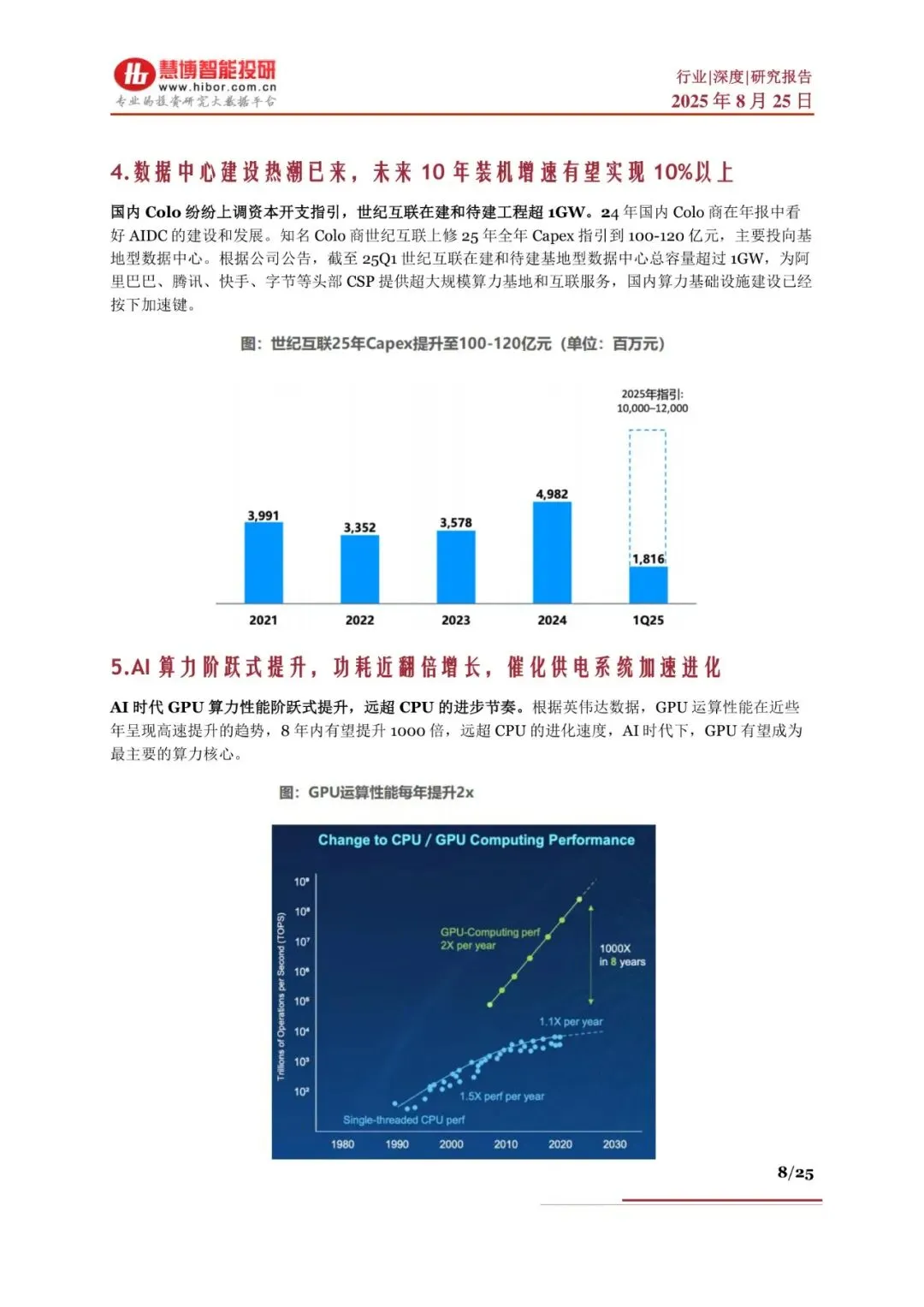

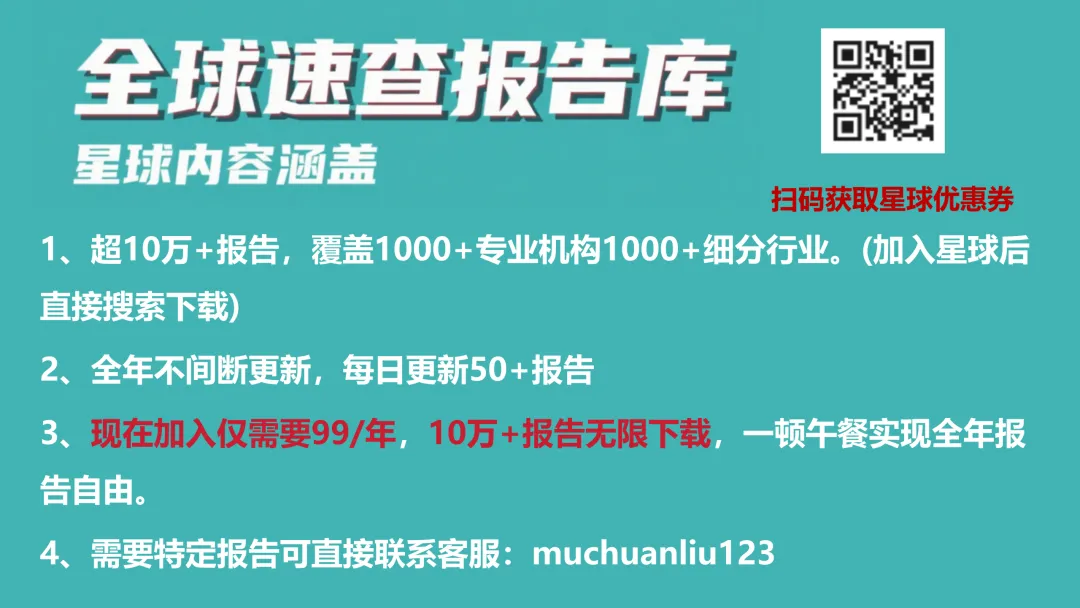

AI奇点+政策双轮:2024全球AI市场234亿美元→2032年2745亿美元;云厂商CAPEX爆发,阿里24年+239%,并追加2025-27三年527亿美元;世纪互联25年CAPEX指引100-120亿元,在建待建>1GW;2025全球装机114GW,2024-30年CAGR 8-21%;中国智算中心投资2023年879亿元→2028年2886亿元。

六、第五章:AIDC产业链梳理

成本结构:服务器占IT侧70%,供电系统占非IT侧69%。美对华H20禁运,华为CloudMatrix384用384颗昇腾901C实现300PFLOPS,性能达NVL72的1.7倍;液冷2028年中国市场105亿美元,CAGR 48%;大功率柴发冗余配置率由80%提至120-150%,单价进入上涨通道;SMR小堆+可控核聚变示范启动,为100GW级新增负载提供基荷电力。

七、第六章:AIDC相关公司

奥飞数据:自营14座数据中心,4.3万架,2024机柜数同比+20%,出售光模块回笼1.3亿元全力转智算。飞龙股份:2025年22kW液冷泵下线,流量60-1200L/min,配套NVL72,液冷业务占比升至1.9%。润泽科技:七大园区卡位“东数西算”枢纽,累计32万架规划,2025年可交付420MW创历史新高,REITs发行打通轻资产扩张通道。

八、第七章:AIDC发展趋势及增量空间

技术路线:供电向800V HVDC+SST升级,2030年柜外电源市场996亿元,CAGR 50%;服务器电源8-12kW成主流,2030年全球规模1470亿元,CAGR 42%;功率脉冲特性催生BBU、超级电容等增量,预计GB300机柜标配,带动APF、固态断路器同步放量,形成百亿元级新市场。

关注公众号,获取本报告下载方法。