2025

技术及供应链发展情况

一、技术及供应链发展情况

当前智能锁供应链正呈现两大核心发展特征,整体格局清晰且转型方向明确:一方面,供应链分层加剧的金字塔效应愈发凸显,头部企业凭借掌控核心环节的垂直整合模式牢牢掌握定价主动权,高低端供应链已形成泾渭分明的两条赛道,这种分化不仅推动产品差异化发展,更加速行业洗牌,强者愈强的马太效应持续凸显;另一方面,供应链发展逻辑已从过去的“成本导向、数量配套”全面转向“价值协同+韧性保障”,以技术赋能与结构优化为核心驱动力,支撑整个行业从价格竞争迈向技术和体验竞争的新阶段。具体来看,行业正通过加速芯片、生物识别模组等核心零部件的国产替代实现降本增效,推进标准化与模块化建设破解同质化痛点,同时呼吁上下游企业建立长期稳定的合作关系深化协同创新,减少低价恶性竞争对供应链生态的损害;此外,供应链安全与韧性建设被提上重要日程,关键零部件需建立备选供应商清单以应对地缘政治和市场波动风险,各环节也从单一的零部件供货模式,升级为提供技术支持、售后保障等在内的全栈式解决方案,全面提升供应链的系统服务能力,为未来产品价值中枢和竞争壁垒的构建筑牢基础。

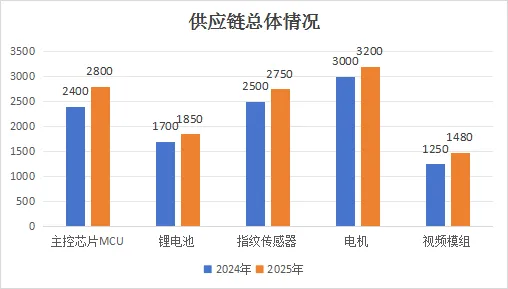

图1 供应链总体情况

1.主控芯片MCU:算力升级支撑技术跃迁,高端化供应成主流

2025年主控芯片MCU供应量达2800万件,同比增长约16.7%,但增长的核心并非“低端芯片放量”,而是高算力、高集成度芯片的供应占比提升。AI大模型交互、多模态识别算法的落地,要求MCU具备更强的边缘计算能力。2025年国产厂商推出的智能锁专用AI芯片供应占比已超 60%,替代了此前中低端产品常用的通用 MCU,支撑了“AI主动场景联动”“多生物识别并行处理” 等高端功能的普及,而低端通用MCU的供应占比从2024年的40% 降至2025 年的25%,对应入门款产品份额的收缩。

2.视频模组:可视化安防需求倒逼技术升级,供应结构向“高规格”倾斜

2025年视频模组供应量达1480万件,同比增长约18.4%,是增长最快的核心部件之一,其背后是“智能锁+安防”产品逻辑的深化。2025 年视频模组需支持“本地加密存储”“异常行为AI识别”等功能,高清(1080P)、夜视(红外补光)、低功耗的高规格模组供应占比从2024年的30%升至2025年的55%。

“猫眼大屏锁” 成为中高端产品标配,这类产品单台需搭载1-2个视频模组,且酒店、长租公寓等商用场景对“远程视频巡防”的需求提升,共同推动了高规格视频模组的供应扩容。

3.指纹传感器:基础配置的“体验升级”,供应向“差异化技术”集中

2025年指纹传感器供应量达2750万件,同比增长约10%,看似是基础配置的放量,实则是技术迭代下的产品结构替换。传统光学指纹传感器的供应占比从2024年的45%降至2025 年的20%,而半导体指纹等升级款传感器供应占比超80%。

4.锂电池:续航需求驱动“能效升级”,供应匹配高耗电产品

2025年锂电池供应量达1850万件,同比增长约8.8%,增长平稳但产品性能的升级更关键。带视频模组、大屏显示的智能锁功耗提升30%,倒逼锂电池向高容量、低自放电升级,这类高能效锂电池2025年供应占比达 60%,酒店、长租公寓对“免频繁充电” 的需求更高,高能效锂电池在商用机型中的配套率达85%,支撑了商用市场的规模扩张。

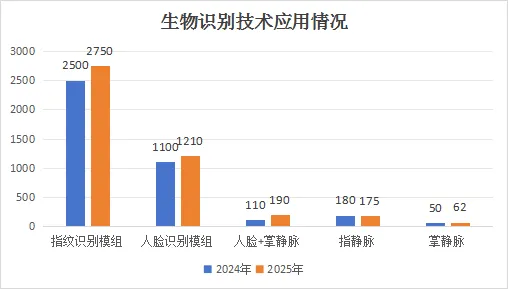

图2 生物识别技术应用情况

生物识别技术是智能锁的核心解锁模块,其应用规模与结构变化直接反映市场需求升级与技术迭代方向。2024-2025年智能锁生物识别模组应用数据呈现“主流技术稳固扩容、新兴技术快速渗透、多模态融合成高端标志”的特征,是行业从“功能满足”向“体验+安全双升级”转型的直观体现。

指纹识别模组作为智能锁生物识别领域的绝对核心主力,市场规模持续稳步扩容。从应用数据来看,2024年其市场应用量已达2500万件,2025年进一步增至2750万件,同比增速10%,当前仍以超70%的占比成为智能锁的核心配置,提供坚实的需求支撑。在供应链格局中,贝特莱、八爪鱼微电子、指安、魔力、迈瑞微、汇顶、比亚迪、喆岸、欧维星、国科微、欧菲光等企业共同构成了市场的核心竞争主体。与此同时,贝特莱凭借稳定的客户资源与成熟的市场运营,保持着稳健的发展态势;八爪鱼微电子借强劲的技术竞争力与精准的市场策略,在指纹传感器供应链中占据40%的高额市场份额,这一成绩充分印证了其技术实力与市场认可度,随着后续在研发领域的持续加码,其市场份额有望进一步提升。而汇顶则聚焦高端产品赛道,凭借技术优势获得高端市场的广泛认可。不同企业基于自身定位形成的差异化竞争格局,共同构建了指纹识别模组市场多元协同的发展生态。

人脸识别模组已稳固成为智能锁行业仅次于指纹识别的第二核心技术,市场渗透节奏持续加快。从应用规模来看,2024年其市场应用量已达1100万件,2025年进一步增长至约1210万件,同比增速10%,市场认可度与普及范围稳步扩大。在行业竞争与技术演进过程中,阜时、指安、埃瓦、易胜、安思疆、舜宇、奥比、的卢深视、福鸽等核心企业持续发力,其中指安在2025年实现快速增长,以最快增速跃居市场第二。这些企业凭借扎实的技术研发实力与持续的产品创新能力,不断推动人脸识别模组在识别精度、活体检测安全性、多场景适配性等核心维度的迭代升级,为智能锁行业向高阶智能化转型提供了关键技术支撑。

全球智能锁市场的生物识别技术路线呈现鲜明区域分化特征:国内市场以“人脸+掌” 多模态识别为核心主流,这一趋势得益于消费者对便捷性与安全性的双重需求,以及“以旧换新”政策对中高端产品的推动—2024年国内人脸识别智能锁零售量占比达40%、零售额占比49%,掌静脉识别产品占比提升至8%,其中人脸+掌静脉模组2024年销量110万件,2025 年增至190万件,同比增速72.7%,为增速最快的技术类型;主流双模态产品误识率已降至亿分之一级别,成为高端市场核心卖点。

海外市场则以单掌静脉识别技术为主导,核心驱动因素是欧美地区对生物特征隐私的严格保护:欧盟GDPR要求智能锁需实现生物数据本地加密存储、明确权限管理及数据泄露快速响应机制,违规最高可处以营业额4%的罚款,而掌静脉识别的非接触式采集、特征难伪造特性,完美契合海外合规需求,2025年全球掌静脉智能锁市场规模已达95亿元,北美、欧洲是主要消费区域。

从2026年市场趋势来看,掌静脉技术已进入规模化落地期。受益于全球18.5% 以上的年复合增长率,行业头部力量将集中推出多款以掌静脉为核心的系列产品,覆盖住宅、商业楼宇等多元场景。同时,静脉识别技术的应用边界持续拓展,面部静脉识别作为继掌静脉之后的新兴方向,已完成核心技术预研,其结合了活体检测精度高与非接触式识别的双重优势,2026年有望实现产品应用,为智能锁市场带来新的技术增长点。

此外,国内掌静脉识别渗透率从2024年的8%提升至10%,海外市场则持续深化单掌静脉技术的场景适配,形成“国内多模态融合、海外单技术深耕”的长期格局。

未来,智能锁供应链分层将持续深化并形成 “生态隔离”,头部企业推动供应链向 “全栈式、工业级” 升级,通过深度绑定甚至并购实现核心部件自供;中型厂商转向 “模块化、柔性化” 供应链,依托联盟合作提升议价能力,聚焦细分市场;小微企业则朝着 “专业化、细分化”发展,专注单一零部件或特定场景,成为头部企业的配套服务商。这种分层并非短期现象,而是行业走向成熟的必然结果,未来将形成 “高端生态+中端联盟+低端配套” 的稳定格局,供应链能力也将成为企业生存发展的“生命线”。

(未完待续)

作者:孙佳琪

审核:刘懿萱、李媛媛

终审:吴庆