行业研究报告-《汽车行业深度报告空天资源紧缺商业航天业务有望爆发》

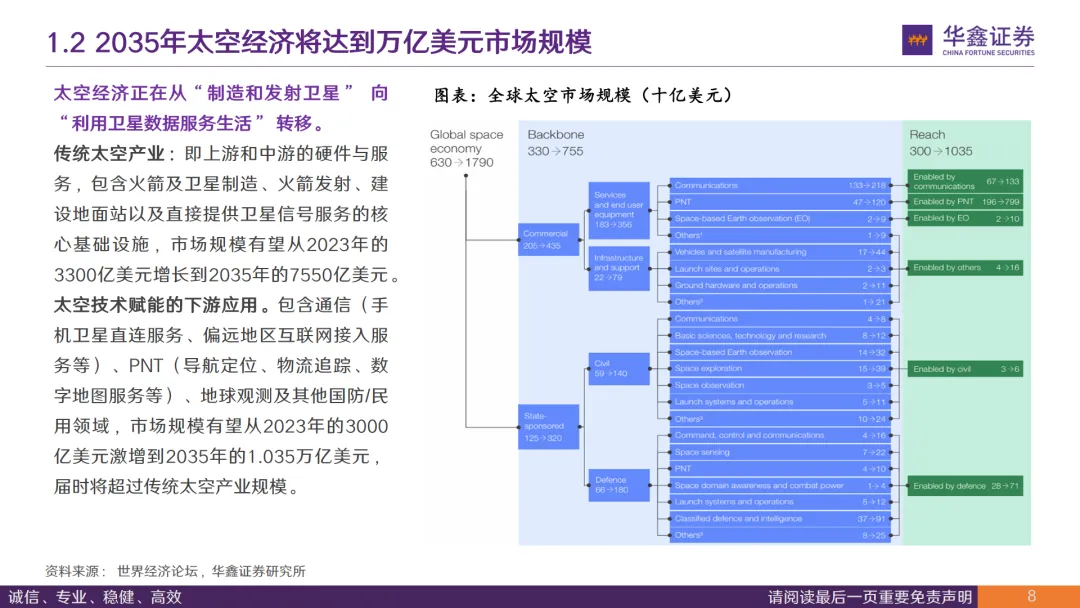

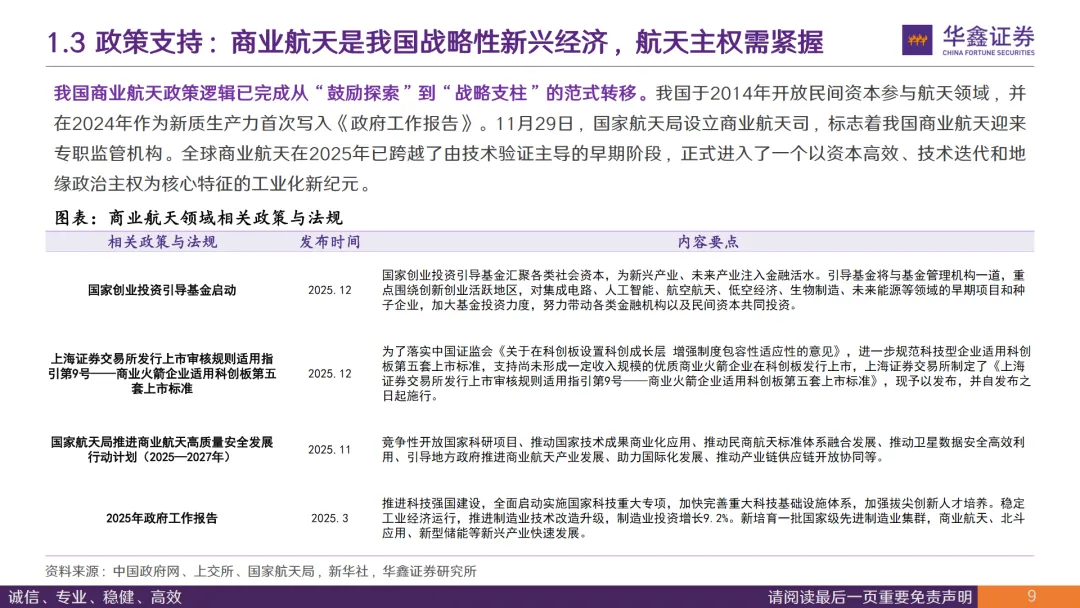

本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。随着空天资源的日益紧缺,商业航天业务迎来了爆发式增长的新机遇。政策支持、ITU强制要求及空天资源抢占成为三大驱动力。特别是在中国,2025年被视为“新质生产力”落地的元年,国家航天局商业航天司的设立及科创板第五套标准的放宽,预示着政策红利正在加速转化为产业红利。同时,ITU的“先到先得”规则及“里程碑”发射要求,也为中国的“国网”与“千帆”两大星座的发展按下了加速键。Space X的成功为全球商业航天业树立了标杆,其“复用+高频”的模式跑通了商业闭环,重塑了行业估值逻辑。Space X通过猎鹰9号的极致复用,将航天发射从“定制化科研活动”转化为“标准化工业流水线”,极大地降低了成本。此外,Space X的三大业务——Starlink、发射服务和Starshield,构建了稳健的收入“铁三角”,使得商业航天成为高成长、高毛利的万亿级赛道。在中国,商业航天产业也在加速崛起。2024年,中国发射火箭68次,其中12次由民营企业完成,商业卫星占总数的78.2%。预计到2025年,中国商业航天产业规模将达到2.5-2.8万亿元,年均复合增长率20%以上。国内企业如蓝箭航天、星河动力等正在加速推进液氧甲烷及回收技术,预示着2026年将是中国版“猎鹰时刻”的关键节点。投资建议方面,建议关注卫星侧批产放量及火箭侧降本增效相关标的。卫星侧的“批产放量”逻辑在于国网星座与千帆星座进入密集发射期,卫星制造从定制化走向流水线生产,相控阵天线、星载通信载荷、核心处理芯片等环节弹性最大。火箭侧的“降本增效”逻辑则在于复用技术与先进制造,随着头部商业航天公司上市流程及可回收火箭试验的推进,相关供应商有望直接受益于火箭规模化量产。总体来看,商业航天业务的爆发预示着一个新的万亿级市场正在形成,而中国在全球商业航天领域的角色越来越重要,有望在未来几年内实现快速增长。免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。