一、行业简介

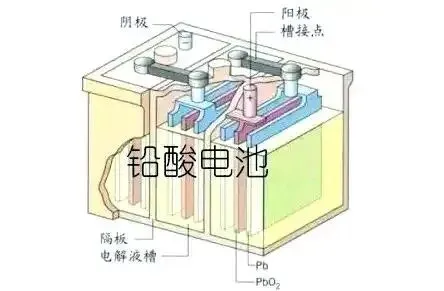

汽车铅酸电池(Automotive Lead-Acid Battery)是一种将化学能直接转化为直流电能的装置,主要由正负极板、隔板、电解液、电池槽及连接条等部件构成。2025年,该行业已从传统的“高污染、高能耗”模式转向“绿色制造、循环再生”的可持续发展轨道。

行业呈现出三大核心特征:技术成熟度极高,产品标准化程度高,全球生产工艺趋于一致;环保监管高压,各国对铅排放和废旧电池回收立法日趋严格,推动行业向合规化、规模化发展;市场韧性凸显,尽管面临锂电池的替代冲击,但在汽车启动(SLI)领域,铅酸电池凭借其高可靠性、低成本及宽温适应性,仍占据85%以上的市场份额。

全球产业链分工明确,中国凭借庞大的制造能力与成本优势,已成为全球最大的生产与出口基地,预计2025年中国铅酸电池产量将占全球总产量的45%以上。

二、市场规模

表1:2025年全球及中国汽车铅酸电池市场规模与细分结构

| 维度 | 细分指标 | 2025年预测数据 | 同比增长率 | 市场特征与驱动力 |

|---|---|---|---|---|

| 全球规模 | 市场规模(亿美元) | 317.9 | CAGR 4.1% | 汽车保有量基数庞大,启动电池刚需稳定 |

| 中国规模 | 市场规模(亿元) | 876.05 | CAGR 3.2% | 新能源汽车保有量增长带动低压辅助电池需求 |

| 产品结构 | 启动型电池(SLI)占比 | 78.53% | - | 传统燃油车与混合动力车配套及替换需求 |

| 产品结构 | 动力型电池占比 | 21.47% | - | 电动自行车、低速电动车及特种车辆应用 |

| 区域结构 | 亚太地区占比 | 40% | - | 中国、印度等新兴市场汽车保有量快速增长 |

| 价格趋势 | 平均单价(元/只) | 285 | +2.1% | 原材料价格波动与环保成本传导 |

2025年,全球汽车铅酸电池市场规模预计达到317.9亿美元,年复合增长率(CAGR)维持在4.1%。中国市场表现更为稳健,规模突破876.05亿元,年增速达3.2%。这一增长主要受益于三大核心驱动力:

1. 存量市场红利:全球汽车保有量突破15亿辆,且铅酸电池平均更换周期为2-3年,庞大的存量替换需求构成了市场的“压舱石”;

2. 新能源渗透:混合动力(HEV)及48V微混系统(Mild Hybrid)的普及,对高性能启停电池(EFB/AGM)需求激增,预计该细分市场增速将达8%-10%;

3. 新兴市场崛起:东南亚、南亚等地区汽车普及率提升,带动原配及售后市场双增长。值得注意的是,尽管锂电池在动力电池领域占据主导,但在汽车启动领域,铅酸电池凭借其瞬间大电流放电能力(CCA值高)及低温性能,短期内难以被完全替代,市场份额依然稳固。

三、生产工艺

表2:2025年汽车铅酸电池主流生产工艺与技术

| 工艺环节 | 核心技术 | 技术难点 | 2025年渗透率 | 核心指标 |

|---|---|---|---|---|

| 极板制造 | 连铸连轧/重力铸造 | 合金均匀性与耐腐蚀性 | 95% | 板栅厚度公差≤±0.01mm |

| 铅膏制备 | 真空和膏/高速搅拌 | 铅粉氧化度与颗粒分布 | 90% | 铅粉氧化度72%-80% |

| 电池组装 | 铸焊/穿壁焊 | 虚焊、漏焊与热损伤控制 | 98% | 焊接合格率≥99.8% |

| 化成充电 | 内化成/外化成 | 酸雾控制与能量效率 | 85% | 内化成能耗降低30% |

| 密封检测 | 激光焊接/超声波封口 | 气密性与耐压强度 | 92% | 泄漏率≤0.001Pa·m³/s |

2025年,汽车铅酸电池的生产工艺已从传统的“劳动密集型”全面升级为“自动化、智能化”模式。核心流程包括:

1. 极板制造:采用连铸连轧或重力铸造技术,将铅合金制成板栅骨架,并通过涂板机将铅膏(氧化铅、硫酸、添加剂混合)均匀涂覆在板栅上,经固化干燥形成极板;

2. 电池组装:将正负极板交错排列,中间插入AGM(Absorbent Glass Mat)隔板或PE隔板,通过铸焊机将极耳焊接成极群组,并装入ABS或PP材质的电池壳中;

3. 化成充电:主流采用内化成工艺,即在电池密封后内部进行首次充电,相比传统外化成,该工艺可大幅减少含铅废水排放,符合环保要求;

4. 密封检测:采用激光焊接或超声波封口技术确保电池全密封,并通过氦质谱检漏仪进行100%气密性检测。随着工业4.0普及,MES(制造执行系统)的应用将生产线良品率提升至99.5%以上,单线产能提升25%。

四、产品成本结构

表3:2025年汽车铅酸电池单件成本构成与降本

| 成本项目 | 普通启动电池 | 启停电池(AGM/EFB) | 成本敏感度 | 2025年降本策略 |

|---|---|---|---|---|

| 原材料 | 75%-80% (铅占比60%) | 70%-75% (铅占比55%) | 极高 | 再生铅替代、薄型板栅技术 |

| 制造费用 | 10%-12% (能耗/折旧) | 15%-18% (设备精度高) | 中 | 自动化产线提效、精益生产 |

| 人工成本 | 5%-8% | 3%-5% (自动化程度高) | 低 | 机器换人、多能工培养 |

| 研发/检测 | 2%-3% | 5%-7% (性能要求高) | 低 | 标准化设计、在线检测 |

| 环保合规 | 3%-5% | 2%-4% (绿色工艺) | 中 | 废水零排放、铅尘回收 |

2025年,汽车铅酸电池的成本结构呈现典型的“原材料驱动型”特征,原材料成本占比高达75%-80%。

1. 铅金属成本:铅及铅合金是电池的核心材料,占原材料成本的60%以上。受全球大宗商品价格波动及环保限产影响,铅价成为决定企业毛利率的关键变量,2025年预计LME铅价将在1800-2200美元/吨区间震荡;

2. 塑料与硫酸:电池壳(ABS/PP)及电解液(硫酸)成本占比约为15%,受石油化工及硫磺价格影响;

3. 高端产品差异:启停电池(AGM/EFB)由于采用了高纯度铅、特殊合金及AGM隔板,原材料成本占比略低(70%-75%),但制造费用(设备折旧、能耗)占比更高,达15%-18%;

4. 降本路径:头部企业正通过再生铅循环利用(降低原生铅采购成本)及薄型板栅技术(减少单只电池用铅量)来对冲原材料上涨压力,目标是将单只电池铅耗降低5%-10%。

五、上下游产业链

表4:2025年汽车铅酸电池行业产业链生态

| 产业链环节 | 代表企业/技术 | 核心产品/服务 | 2025年议价能力 | 发展趋势 |

|---|---|---|---|---|

| 上游-原材料 | 豫光金铅、驰宏锌锗、中金岭南 | 铅锭、铅合金、硫酸 | 强(资源垄断) | 资源整合、再生铅占比提升 |

| 上游-辅材 | 长海股份、佛塑科技 | 隔板、电池壳、密封胶 | 中(技术壁垒) | 高性能材料国产替代 |

| 中游-制造 | 天能、超威、骆驼、理士 | OEM代工/自有品牌 | 弱(竞争激烈) | 自动化、绿色制造升级 |

| 下游-主机厂 | 大众、丰田、比亚迪、吉利 | 前装配套、售后授权 | 强(渠道为王) | 启停系统普及、48V微混需求 |

| 下游-回收 | 格林美、骆驼、天能 | 废电池回收、再生铅 | 中(政策驱动) | 生产者责任延伸制(EPR) |

2025年,汽车铅酸电池产业链呈现“上游集中、中游分散、下游整合”的格局。

1. 上游:铅矿开采及冶炼环节高度集中,中国前五大铅锌冶炼企业(如豫光金铅、驰宏锌锗)掌控着60%以上的原生铅供应,议价能力极强。随着环保政策趋严,再生铅占比持续提升,预计2025年将达到58%,有效缓解了资源约束;

2. 中游:制造端竞争激烈,全国有超过130家持证生产企业,但具备车规级认证(如VDA 6.3)的头部企业不足20家。行业CR5(前五名集中度)约为57.6%,同质化竞争导致价格战频发;

3. 下游:渠道变革剧烈。主机厂前装渠道凭借技术壁垒占据40%份额;独立售后连锁(如途虎、天猫养车)通过数字化供应链快速崛起,市场份额从2024年的15%提升至25%;电商直营占比稳定在10%左右;

4. 闭环生态:废旧电池回收体系日益完善,生产者责任延伸制(EPR)强制要求制造商负责回收,推动了“生产-销售-回收-再生”的闭环经济模式。

六、主要企业情况/份额

表5:2025年中国汽车铅酸电池主要企业市场份额

| 企业名称 | 国别/地区 | 2025年中国市场份额 | 核心产品/技术 | 市场策略与定位 |

|---|---|---|---|---|

| 天能股份 (Tianneng) | 中国 | 18.6% (Top1) | 动力电池、启停电池、储能 | 全渠道覆盖,技术溢价 |

| 超威动力 (Chaowei) | 中国 | 17.4% (Top2) | 动力电池、高端黑金系列 | 渠道下沉,品牌差异化 |

| 骆驼股份 (Camel) | 中国 | 12.0% (Top3) | 启停电池、汽车低压电池 | OEM配套专家,主机厂深度绑定 |

| 理士国际 (Leoch) | 中国 | 9.2% (Top4) | 通信备用电源、汽车电池 | 海外市场拓展,出口导向 |

| 风帆电池 (Fengfan) | 中国 | 8.5% (Top5) | 军工品质、车用启动电池 | 国企背景,品质背书 |

| 其他企业 | 全球/中国 | 34.3% | 代工/白牌 | 价格战/细分市场 |

2025年,中国汽车铅酸电池市场呈现“双寡头引领、多强并立”的竞争格局。

1. 行业龙头:天能股份与超威动力凭借庞大的产能规模及渠道网络,合计占据36%的市场份额。天能专注于动力电池与储能领域,超威则通过“黑金”等高端系列实现产品溢价,两者在电动两轮车及三轮车市场占据绝对优势;

2. 汽车配套专家:骆驼股份是汽车启动电池领域的隐形冠军,深度绑定大众、福特、吉利等主流主机厂,在启停电池(AGM/EFB)配套市场占有率超过30%;

3. 细分市场:风帆电池依托中国船舶重工集团背景,在军工及高端乘用车市场具有较强影响力;理士国际则专注于海外市场及通信备用电源,出口业务占比高;

4. 竞争态势:行业CR5达到65.7%,市场集中度较高。中小企业主要依靠价格战在三四线城市及农村市场生存,但利润空间被压缩至5%以下。

七、行业未来展望

表6:2025-2030年汽车铅酸电池行业技术趋势与市场

| 趋势维度 | 2025年现状 | 2030年预测 | 核心驱动力 | 潜在市场影响/风险 |

|---|---|---|---|---|

| 技术路径 | 铅碳电池、AGM技术成熟 | 超级铅酸、石墨烯复合 | 材料科学突破、能量密度提升 | 技术替代风险降低 |

| 产品形态 | 启动电池为主 | 低压辅助电池(Auxiliary Battery) | 新能源汽车普及、48V系统需求 | 市场规模结构性调整 |

| 商业模式 | 产品销售 | 电池即服务(BaaS)、租赁 | 循环经济、共享出行 | 现金流模式变革 |

| 市场格局 | 国内双寡头 | 全球化布局、海外建厂 | 贸易壁垒、供应链安全 | 中国企业出海加速 |

| 环保合规 | 清洁生产 | 全生命周期零排放 | 碳达峰、碳中和目标 | 合规成本上升,淘汰落后产能 |

未来五年,汽车铅酸电池行业将迎来“技术升级”、“绿色转型”与“模式创新”三大深刻变革。

1. 技术升级:铅碳电池(Lead-Carbon)技术将逐步成熟,通过引入碳材料抑制硫酸盐化,显著提升电池的循环寿命(预计提升3-5倍),使其在储能及混合动力领域更具竞争力;

2. 绿色转型:随着全球“双碳”目标推进,再生铅利用率将从目前的58%提升至70%以上,生产过程中的能耗(吨铅能耗)将降低20%,实现真正的绿色循环;

3. 模式创新:电池即服务(BaaS)模式将兴起,特别是针对商用车队和共享出行场景,企业不再单纯销售电池,而是提供“电量租赁+维护+回收”的一体化服务,提升客户粘性与单客价值。尽管面临锂电池的替代压力,但铅酸电池在成本、安全及回收便利性上的固有优势,仍将确保其在汽车低压电源系统中占据一席之地。

八、总结

2025年,汽车铅酸电池行业正处于“存量维稳”、“增量突破”和“绿色重生”的三重叠加期。全球市场规模稳定在317.9亿美元,年增速保持在4.1%的温和水平。行业竞争从单纯的价格战,转向材料科技(如铅碳复合)、智能制造(如自动化产线)及全生命周期价值(LCC)的综合较量。中国企业(如天能、超威、骆驼)在成本控制与渠道下沉上已具备全球竞争力,市场份额持续提升。

未来,随着新能源汽车对低压辅助电源需求的增长,以及储能市场的爆发,铅酸电池将不再是“夕阳产业”,而是演变为“基础能源”和“安全备份”的重要角色,在汽车、通信、电力等领域继续发挥不可替代的作用。但行业也需警惕上游铅价剧烈波动风险,以及环保法规趋严带来的合规成本压力,确保行业健康可持续发展。