报告名称:《2026年中国工业软件行业发展研究报告》

报告来源:艾瑞咨询

文件格式:45页PDF文件

做工业软件的朋友吐槽:做研发设计类软件就像憋大招,国外的几何内核说卡就卡,自研的又缺场景试错,3000亿的市场盘子,咱看着眼馋却啃不动硬骨头。

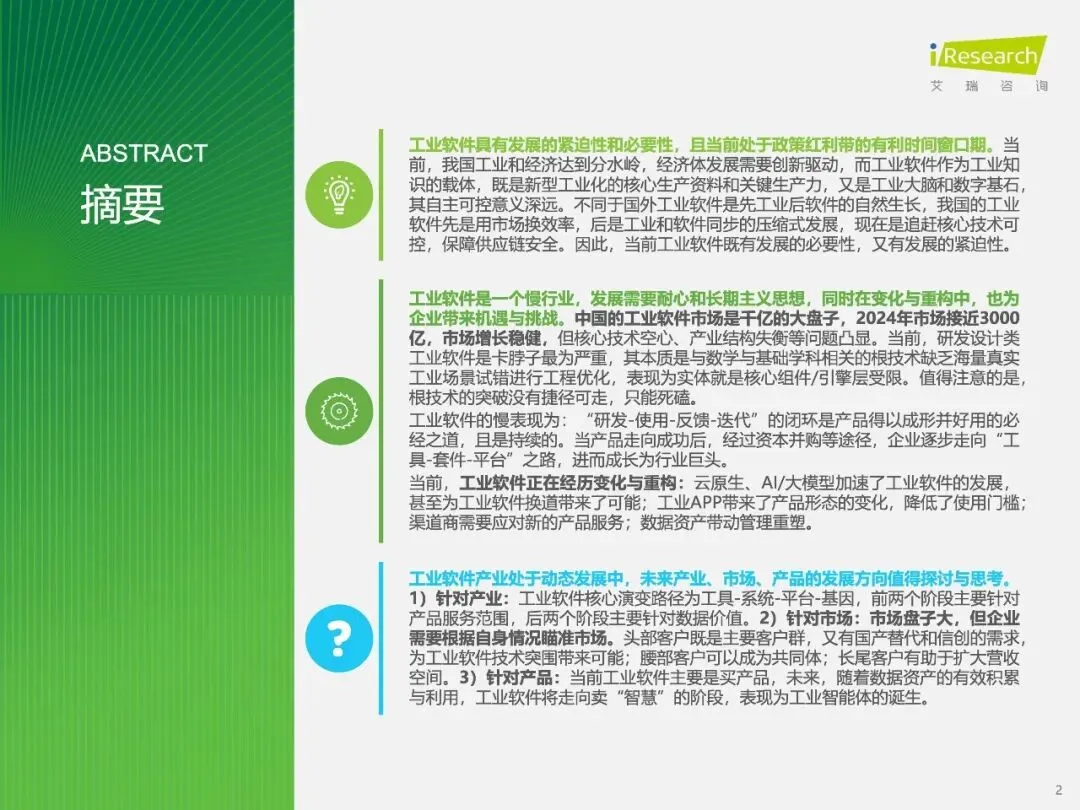

这话戳中了中国工业软件的真实痛点。艾瑞咨询2026年中国工业软件行业发展研究报告里,把这份无奈分析得很透:千亿市场规模稳健增长,核心技术却空心化,产业结构头轻脚重,而这门生意的本质,从来都是慢工出细活的长期主义,破局无捷径,唯有死磕根技术,借云原生、AI的东风换道超车。

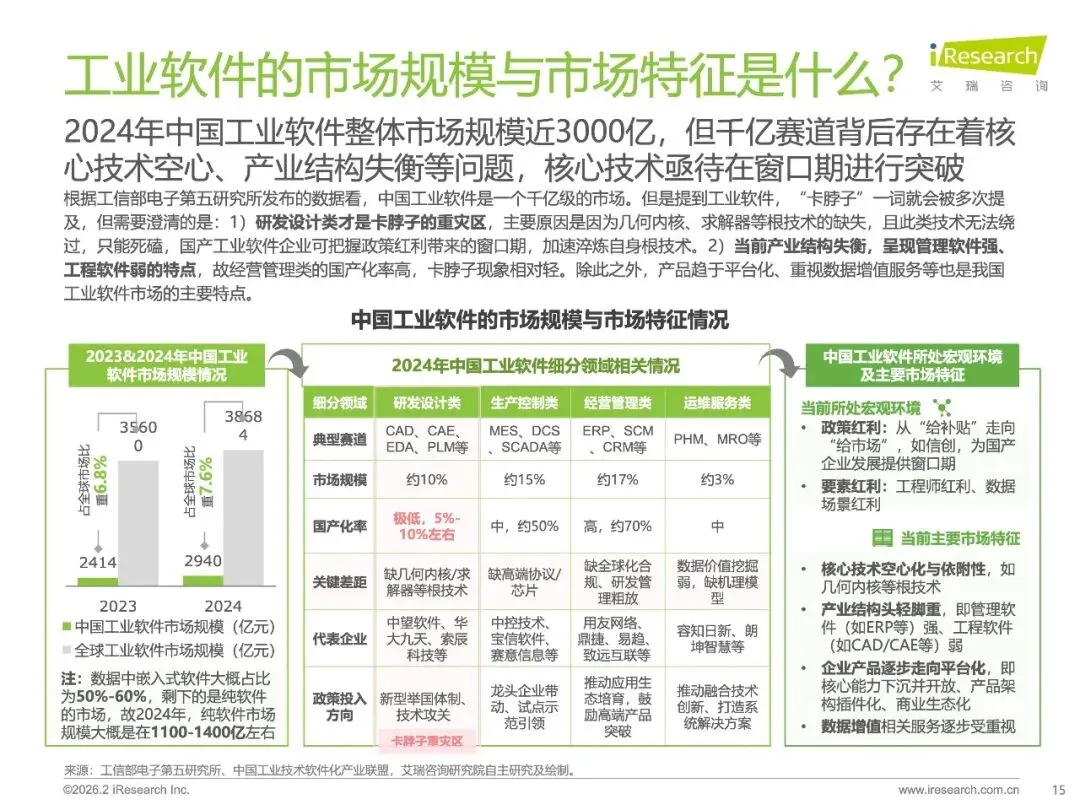

2024年中国工业软件市场规模逼近3000亿,占全球市场比重7.6%,看着是块肥肉,内里却藏着大窟窿。

这份市场的结构能让人大跌眼镜:经营管理类软件国产化率约70%,生产控制类约50%,而研发设计类(CAD/CAE/EDA等)国产化率仅5%-10%,是卡脖子的重灾区。说白了,咱能管好工厂的账,却搞不定产品的核心设计与仿真。

为啥研发设计类这么难?根本不是缺代码工程师,而是缺根技术。报告里把研发设计类软件拆成五层,最底层的数学与基础学科层、核心组件/引擎层(几何内核、求解器)被欧美垄断。这些技术并非靠“996”的高强度工作堆砌而成。它是国外企业历经40年,凭借海量工业场景中的“脏数据”不断试错,以及无数次修复Bug,在漫长实践中打磨出来的。

跟做CAE的朋友聊过,国外的几何内核里,藏着几十年客户遇到的各种奇葩几何问题的解决方案,而咱的软件没经历过这种“用户毒打”,内核根本没法进化。这就像河南人做烩面,底汤得熬够数小时,少一分钟都没那味,工业软件的根技术,少一次场景试错都站不住脚。

工业软件是典型的“慢行业”,这是刻在骨子里的属性,偏有人想拿快钱的逻辑做,最后只能半途而废。

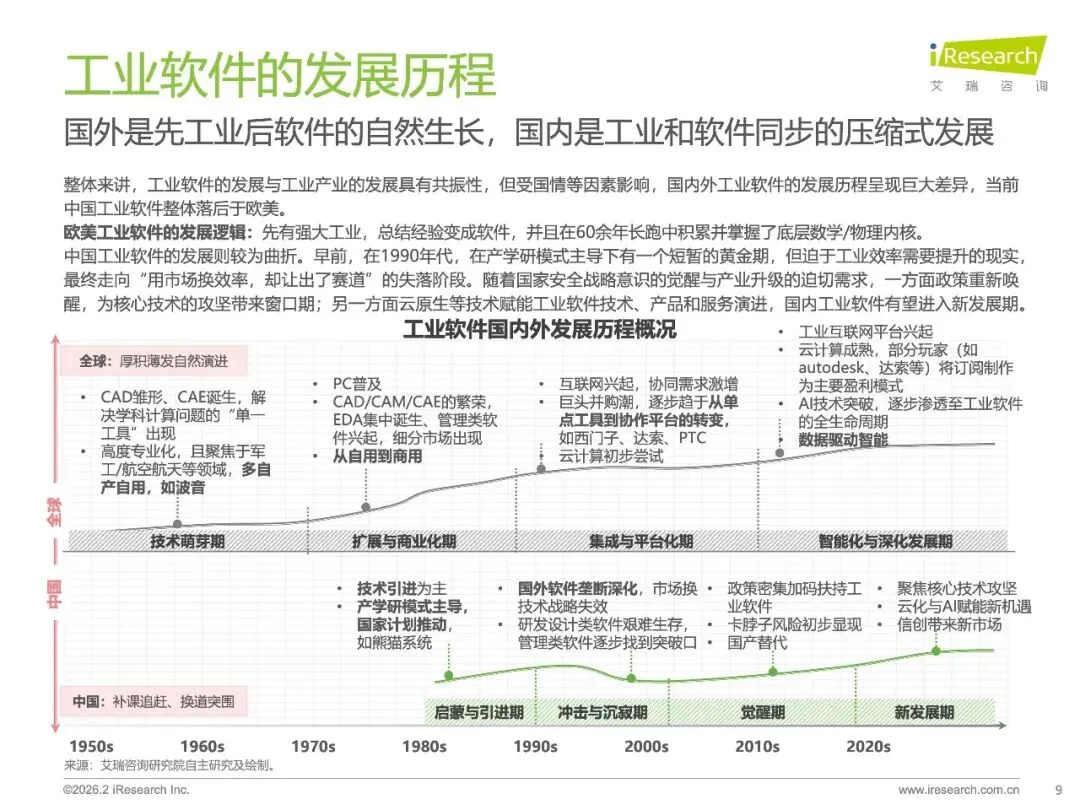

欧美工业软件的崛起,是依托强大工业体系,将工业经验凝练成软件。历经六十余载的沉淀,逐步积累底层核心技术,自然生长的结果。而咱的发展路径是压缩式的,早年为了提效率走“市场换技术”,结果让出了赛道,国外软件垄断了市场,国产软件连场景试错的机会都少。

国产软件失去了大量的实际场景试错机会,难以完成“研发-使用-反馈-迭代”的技术闭环,而这一闭环正是工业软件走向成熟的必要条件。一款成熟的工业软件,并非单纯依靠研发编写而成,而是在真实的工业场景中反复验证、打磨优化的结果,就像郑州的煤机厂、宇通的生产线,软件得在这些真实场景里跑,出了问题改,改完再跑,反复打磨才能落地。

可惜不少资本看不懂这点,投工业软件恨不得一年出成果、两年赚大钱,殊不知这行业不是搞网红打卡,快不来。只有能熬下来的企业,才有可能实现从单一工具到软件套件,再到工业平台的发展升级,最终成长为行业巨头。

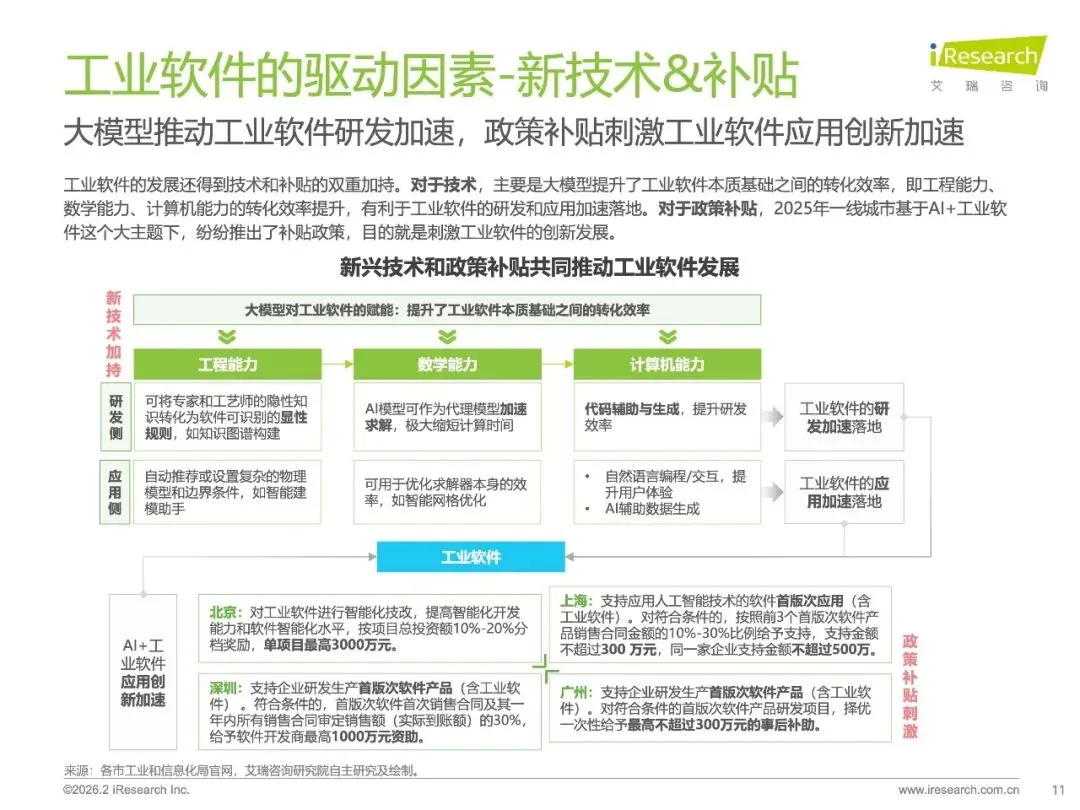

虽然根技术卡脖子,但行业的重构期,给国产工业软件留了换道超车的机会,核心就是云原生和AI/大模型,还有工业APP带来的产品形态变革。

云原生是个好东西,国外的成熟内核背着几十年的历史包袱,适配云原生得大改,而咱的国产软件没有这个顾虑,能从零构建“云原生内核”。比如华天软件的CrownCAD,自研云内核DGM,走公有云+私有化部署的路线,既规避了供应链风险,又适配国内的数据安全法规,这就是咱的优势。

云原生还能降低使用门槛,让河南的中小制造企业,用普通笔记本就能做3D设计,不用花大价钱买高端工作站,这就把下沉市场激活了。而海量中小制造场景产生的应用数据,又能反向为国产软件的核心技术打磨提供支撑,形成“技术应用-数据反馈-技术优化”的正向循环。

AI/大模型则是工业软件的“加速器”,它不能替代核心内核,但能大幅提升研发和应用效率。比如把老师傅的隐性经验转化为显性规则,代码辅助生成,自然语言交互让“说话即画图”成为可能,还能加速仿真计算,把原本几天的计算时间压缩到秒级。

还有工业APP,小而精,只解决特定工业问题,几千块钱一年的订阅费,让之前用不起工业软件的中小工厂也能用上。它还能把老师傅的“绝活”封装成数字资产,避免经验随着人员退休流失,这对制造业来说,更是盘活了工业知识的好路子。

艾瑞咨询在报告中为国产工业软件的破局指明了方向,核心就三点:锚定市场、死磕技术、找对资本节奏,说到底,还是要守长期主义。

市场上,要分层突破:头部客户(央国企、行业链主)是技术突围的窗口,借着国产替代和信创的东风,在核心产线外的场景试错,打磨产品;腰部客户(专精特新企业)是现金流的主要来源,绑定客户共同成长,积累行业经验;长尾客户(中小工厂)攒数据、铺生态,用海量场景反哺技术。

技术上,必须死磕根技术:数学与基础学科层、核心组件/引擎层的突破,没有捷径,只能靠企业投入研发,结合真实工业场景做极致的工程优化。同时抓住云原生的机会,打造自研的云内核,在架构上形成代差优势,从跟跑变成并跑。

资本上,要打破验证与融资的怪圈:现在国产工业软件陷入“资本不敢投-链主不敢用-企业没钱研发”的死循环,破解之法是螺旋验证。链主企业给靠谱的国产软件企业开放“影子系统”或非核心产线,陪伴成长;资本则参考链主的技术验证报告,做里程碑式投资,给企业足够的研发时间,不盯着短期订单。

而从长远来看,工业软件的发展路径是工具→系统→平台→基因,未来的终极形态是工业智能体——不再是简单的工具箱,而是能自主思考、自主完成任务的“数字工程师”,从卖软件到卖“智慧”,这才是国产工业软件的终极目标。

工业软件是新型工业化的数字基石,是工业的“大脑”,这门生意,拼的不是研发速度,而是长期的技术积累与产业耐力。

3000亿的市场盘子,卡脖子的痛点确实扎心,但云原生、AI带来的换道机会,国产替代的政策红利,还有中国庞大的工业场景,都是咱的底气。就像做实业的韧劲,一步一个脚印,死磕根技术,打磨好产品,守得住长期主义,就终能在这门慢生意里,熬出属于中国的工业软件巨头。

......

如需阅读更多报告

欢迎加入会员

畅享7万+份精品资料

全部免费下载

报告魔方 联系方式

咨询、广告、内容和商务合作

yunyingdongmai@qq.com

www.yydm.cn

免责声明:本公众号“报告魔方“所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!资料内容仅供研究参考,如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,如有侵权请联系删文!

???“阅读原文”获取报告