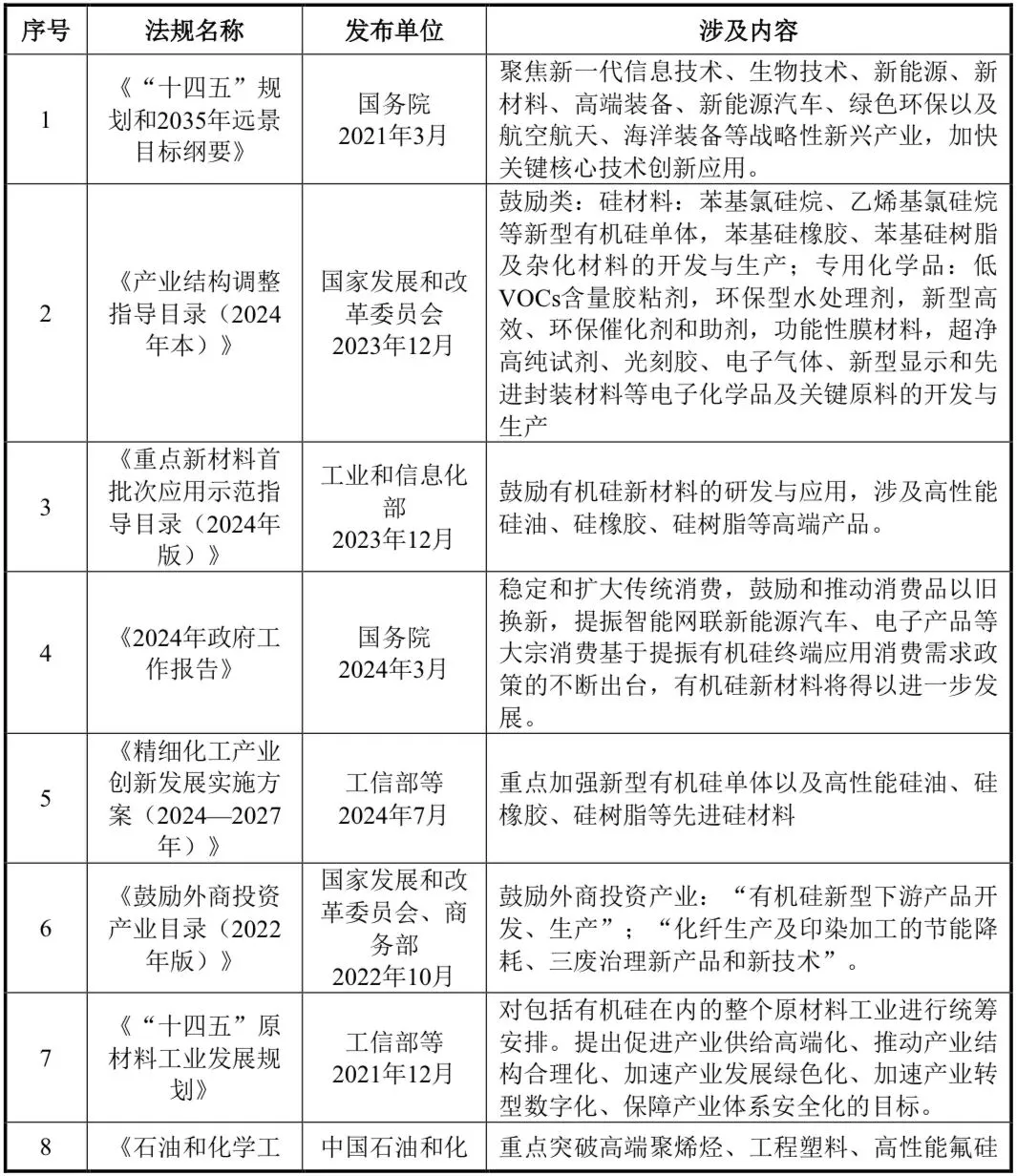

1. 有机硅行业主要政策

近年来,中央及地方政府出台了一系列政策,积极推动有机硅相关行业的发展,为产业进步提供了良好的政策环境及政策支持。

当前,有机硅作为战略新兴行业,在未来经济社会中具有日益凸显的战略地位。我国政府为加快该行业发展、打造国家科技核心竞争力和产业优势,加大了产业扶持力度,先后出台了多项政策和法规,推动了产业发展。上述政策和法规的发布与落实,为包括发行人在内的新一代有机硅应用材料行业内企业创造了良好的经营环境,有利于发行人持续、稳定、健康发展。

2. 行业简介

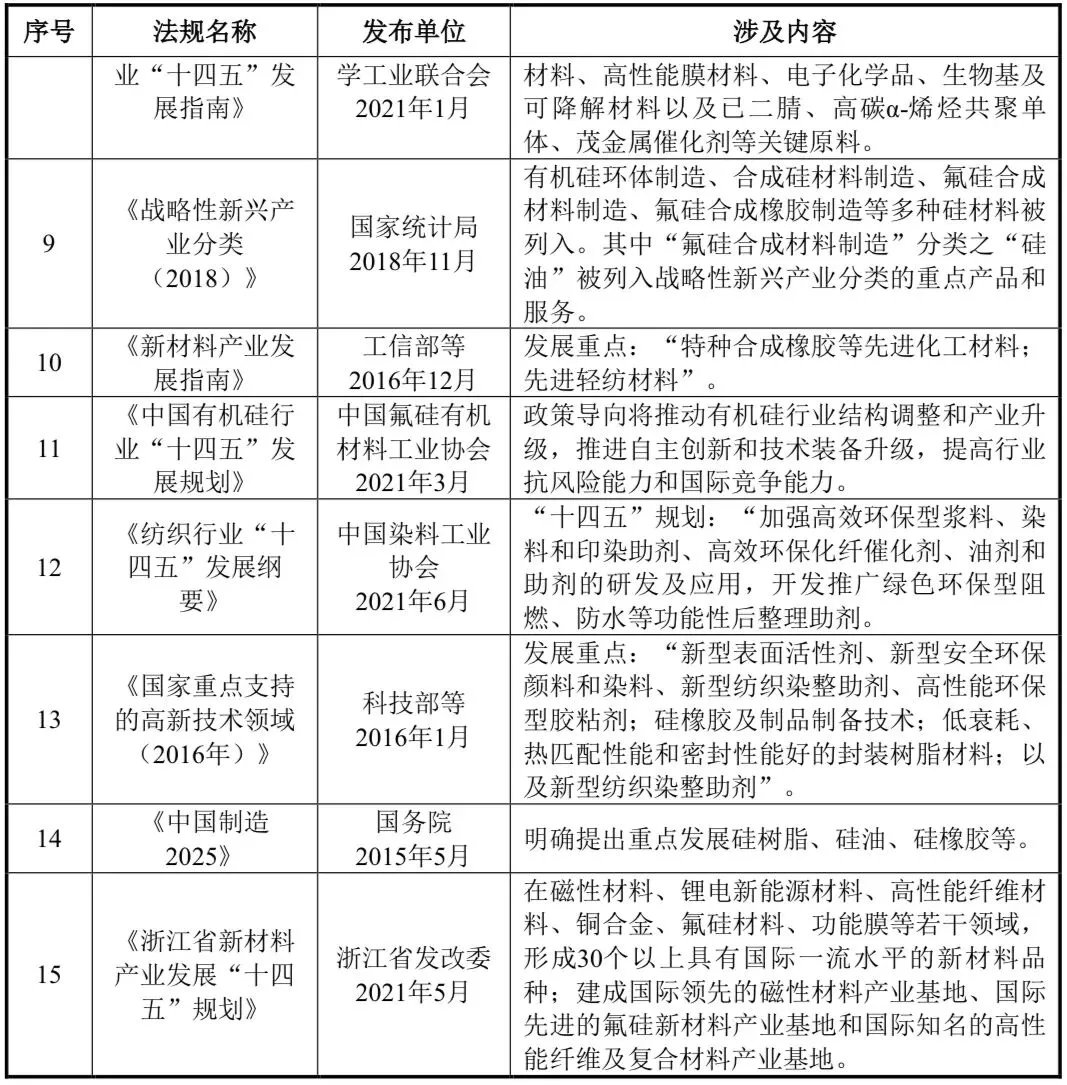

有机硅又称硅酮或硅氧烷,是由硅氧互相交联而成的硅氧烷有机聚合物。有机硅被定义为含有 Si-C 键、且至少有一个有机基是直接与硅原子相连的一大门类化合物,包括各类小分子化合物和高分子聚合物。在这些有机硅的化合物中,以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷由于其自身的特殊结构特点,应用领域尤为广泛,约占有机硅总用量的 90%以上。

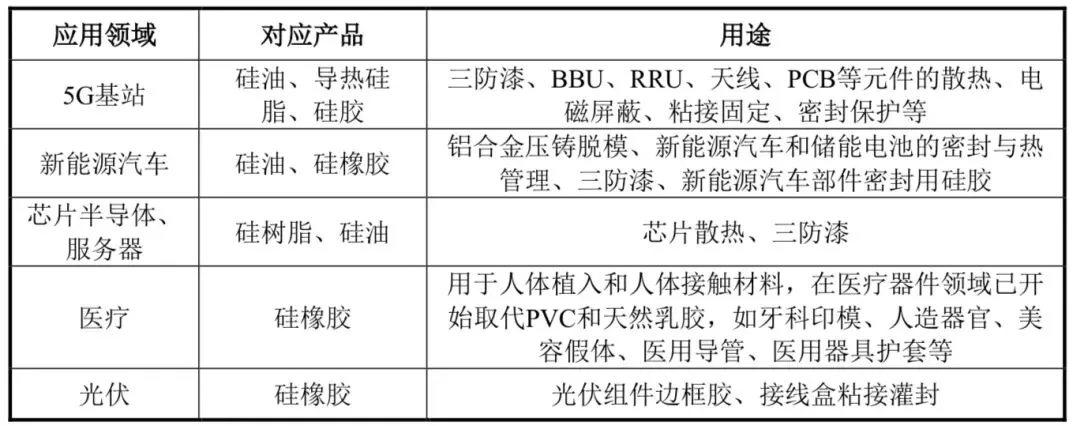

有机硅性能优异,被广泛应用于电子、电器、航空、航天、建筑、纺织、医药、日化等领域,是社会经济发展和国民生活水平提高不可缺少的材料。有机硅深加工主要产品为硅油、硅树脂、硅橡胶、硅烷偶联剂四大类。ACMI、SAGSI 的数据显示,2024 年我国有机硅细分产品中,室温胶占整体市场最多,达 38%;其次为高温胶,占比为 31%;硅油、液体胶、硅树脂及其他产品占比分别为 23%、5%、3%。硅橡胶是市场量级最大的有机硅产品之一,占比相对较高。硅橡胶具有优异的耐高低温性能、耐候性、电气绝缘性等特性,广泛应用于建筑、电子电器、汽车制造等领域。硅油也是有机硅产品中的重要组成部分,占比仅次于硅橡胶。硅油具有润滑性、脱模性、消泡性等特性,在化妆品、纺织、医药等领域有广泛应用。硅树脂虽然占比较低,但也在某些特定领域发挥着重要作用。硅树脂具有优异的耐高温性能、耐候性、电气绝缘性等特性,在电子电器、航空航天等领域有重要应用。

近十余年,受政策影响,全球有机硅产能向中国国内转移趋势明显。由于海外有机硅生产企业成本压力较大、缺乏产业配套以及受到较为严格的环保监管等因素,全球有机硅产能不断向中国转移。近年来,随着国内有机硅生产技术的不断进步,海外有机硅企业的竞争优势已经逐步削弱,其整体产能也有所收缩。例如,2020 年年底迈图宣布计划关闭位于美国纽约沃特福德的有机硅产能(折合 DMC11 万吨/年)、2021 年陶氏关停其位于英国生产基地的有机硅单体产能11 万吨/年等。

与此同时,我国国民经济的快速发展为有机硅工业提供了强劲动力,国家相继出台一系列扶持政策,推动我国有机硅工业进入蓬勃发展时期。随着国内企业不断优化工艺,积极新建和扩建生产装置,有机硅生产形势持续向好。其中,有机硅中间体快速扩张的时间主要是 2022-2024 年。这主要是由于 2021 年受全球经济复苏、海外供应链受损等因素的影响,我国有机硅订单需求大幅增长,使得其价格、盈利大幅走高,从而推动企业加大资本支出和扩产力度,导致 2022-2024 年有机硅行业产能快速扩张。随着我国产能的快速扩张,我国有机硅在全球的产能占比明显提升,根据百川盈孚的数据,截至 2024 年,全球有机硅产能(折 DMC)合计约 451.8 万吨,其中海外产能 107.8 万吨,占比 24%,国内产能 344 万吨,占比 76%,相比 2019 年增长 1.27 倍,对应 2019-2024 年的年均复合增速是17.82%。

综合来看,由于中国的资源优势及巨大的市场需求,世界主要有机硅企业加快了在中国的投资,全球有机硅生产中心向中国转移,并形成上下游一体化格局,中国有机硅产业的竞争力进一步增强。同时,随着中国有机硅产能不断扩大,有机硅市场竞争日趋充分,外国公司基本放弃了新建大规模有机硅单体生产装置,转而重点开发技术含量高、附加值高的有机硅深加工产品。与国际厂商相比,我国有机硅终端应用型产品在一些领域仍然具有技术与性能的差距,高端产品仍依赖进口,存在大而不强的现象。

3. 有机硅行业发展趋势

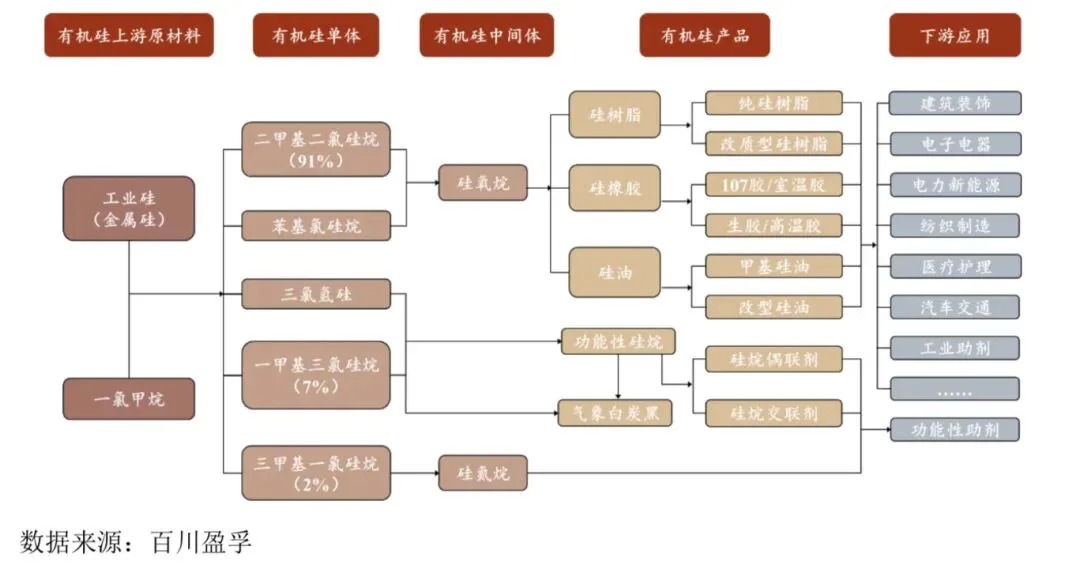

受益于国内电子等下游领域的高速发展,有机硅应用领域以及消费量逐年提升。2017 年国内 DMC 消费量为 89.32 万吨,2024 年 DMC 消费量达到181.64 万吨,市场需求增长较快,2017-2024 年年均复合增长率达到 10.67%。终端应用领域方面,建筑领域是有机硅下游第一大应用领域,占比为 25.21%,主要产品为室温硅橡胶类的有机硅密封胶,近两年来,有机硅最大下游领域房地产受新开工面积大幅下滑影响,相关需求在一定程度上削减;第二大应用领域为电子领域,占比达到 22.98%,主要产品为高温硅橡胶类的电子密封胶以及结构胶;加工制造业领域占比为 14.62%;纺织领域占比为 11.45%,主要应用产品为硅油等功能性产品。

同时有机硅材料对航空航天、新材料、新能源、生物医疗、电子信息等战略性新兴产业和可持续发展的传统产业的支持作用越来越显著,成为现代工业和日常生活不可缺少的高性能材料。

随着新能源、AI、通讯电子、生物医药及光伏等新兴领域的持续快速发展,有机硅新兴应用领域众多:

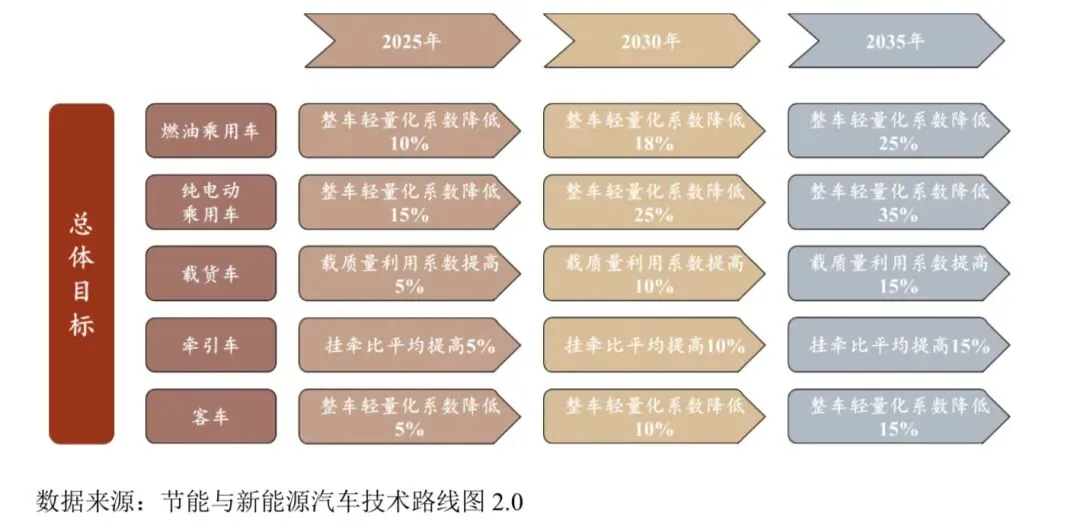

在新能源汽车动力系统中,有机硅材料主要应用于动力电池的封装防护环节。有机硅材料可以在电池包密封工艺中形成可靠的防护屏障;其次在结构粘接及热管理环节实现模块间的机械固定与热量传导;同时可用于电芯灌封形成一体化防护结构,并完成壳体与模组间的密封连接。此外,在电池管理系统(BMS)电子元件涂覆以及电池箱体密封等关键部位,有机硅材料同样可以帮助电池包进行快速散热保证电池包温差可控。另外,有机硅系列脱模剂可用在汽车金属压铸部件脱模,主要用于铝合金压铸件的脱模,根据《节能与新能源汽车技术路线图 2.0》,在 2025 年、2030 年、2035 年我国燃油乘用车将分别较2020 年实现整车轻量化系数降低 10%、18%、25%,纯电动乘用车将分别实现整车轻量化系数降低 15%、25%、35%,汽车轻量化的发展将推动市场对高温脱模剂的需求。

在光伏领域,有机硅凭借其优异的耐候性、耐老化性和耐高低温性能,广泛用于光伏组件的封装胶膜、边框粘接密封、接线盒灌封、结构粘接与防水密封等环节。根据中国氟硅有机材料工业协会和 SMM 硅世界相关数据,光伏密封胶用量约 1,000-1,500 吨/GW,由于我国光伏组件生产在全球占据绝对主导地位,未来伴随光伏市场需求的释放,有机硅需求有望得到有力支撑。

随着电子和半导体产业的不断发展,相关产品对各类材料的性能提出了更高的要求,有望进一步拉动有机硅的需求。如先进制程和封装技术对材料的耐高温性、绝缘性的要求进一步提升,有机硅材料因其低介电常数和耐高温等特性,成为先进封装的重要材料;另外,5G 和 AI 芯片功率密度不断提升,对材料的导热性能大幅提高,推动了以有机硅材料为主体的导热界面材料(TIM)需求的快速增长。

由于有机硅材料具有生物相容性、灵活性和耐用性等特点,是各种医疗应用的理想选择,现已广泛应用于外科手术,包括假肢和整形外科应用以及医疗导管以及医用辅材中,并将以其独特优势逐步替代传统材料。同时,新兴市场的快速经济增长和医疗保健意识的提高正推动医疗保健基础设施的扩张。建设新诊所、医院引致的对各类医疗设备和用品的需求,将进一步推动全球有机硅医疗应用市场规模增长。根据 WGR 数据库预测,2032 年有机硅医疗应用市场规模将达到271.1 亿美元,2019-2032 年CAGR 预计约为5.57%。

4. 行业竞争格局

目前国内有机硅产业链布局完善,全球产能已逐步转移到国内,我国已经成为世界重要的有机硅生产基地。近年来,随着环保安全要求的提高,有机硅行业呈现以大型厂商为主,以产品、技术竞争为核心的竞争格局,拥有自主研发能力、掌握核心技术、具备较强资金及规模优势的企业将具有更强的竞争力。

5. 行业壁垒

5.1 技术壁垒

有机硅的生产工艺复杂、技术含量高、生产流程长,具有较高的技术壁垒。由基础原料至最终硅烷产品至少要经过 3-4 道化学反应工艺,反应过程和反应装置较为复杂,且在每道工艺中均产生副产物,因此对反应参数选择、工艺流程设计均是新进入企业面临的技术壁垒,适用下游市场的关键产品配方对于行业新进入者或现有中小企业而言也较难掌握,具有保密性,行业技术门槛较高。

同时,由于有机硅行业是一个品种多、批量少、应用面广、技术含量高的高新技术行业,并且不同细分领域的应用对产品性能有各自的需求,因此企业必须拥有相应的自主研发能力,才能进行新产品的开发,从而参与到高端产品竞争中。

5.2 人才壁垒

有机硅行业是技术密集型行业,产品研发过程中需要高素质的技术研发人员。同时,有机硅产品是国家鼓励发展的新型化工材料,其应用领域广泛,行业内企业往往采取多产品系列的发展模式,这对技术研发人员提出了更高的要求。另一方面,在我国有机硅行业发展现阶段,相关专业技术人才仍属紧缺资源,而面对有机硅行业高效化、复合化、环保化等各类技术的不断快速发展,尖端合理的人才梯队和人才储备构成进入本行业的人才壁垒。

5.3 市场壁垒

有机硅下游应用领域具有客户平均体量相对较小、定制化等特点,良好的品牌效应会提升公司的议价能力,增强公司竞争力。为确保持续稳定地向客户提供商品,企业需要具备可靠的生产质量控制能力、丰富的产品数据库以及完善的技术体系,还需要在下游客户群体中打造良好的品牌形象和产品口碑。因此,市场后进入者将面临一定的市场和品牌壁垒。

5.4 安全环保壁垒

有机硅的生产工艺较为复杂,生产过程中的部分环节涉及高温、高压环境以及危化品的使用,生产中产生的废弃物也需通过一定的技术处理才能循环利用或达标排放。同时,国家对新建化工项目也实施了更为严格的行业准入制度,进一步提高了行业准入门槛。本行业内的企业需在经营过程中逐步积累安全生产、环境保护、资源综合利用等方面的经验和技术,并取得相应的经营资质。随着行业监管不断加强,企业在安全和环保方面的资金和人力投入也将持续加大。上述因素对新进入企业构成了一定的壁垒。

【免责声明】本文摘自润禾材料募集说明书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号