MetaPlatformsInc-A2025年财报纵横分析

第1章概述

摘要:Meta Platforms 在2025财年延续了高增长与高投入并存的经营特征,整体呈现“收入强劲修复、费用结构分化、盈利能力受研发与前瞻布局牵引”的典型大型科技平台发展阶段特征。2025年公司实现营业收入2009.66亿美元,同比增长22.17%,在高基数下仍保持两位数扩张,九年复合增速接近28%,持续跑赢互联网服务与基础设施行业,增长主要由广告主需求回暖、广告展示量与单价同步提升、AI驱动的精准投放效率改善,以及WhatsApp付费消息与订阅服务等新业务放量共同推动;但长期看,用户渗透率趋于饱和、流量向低货币化形态迁移及隐私政策限制广告追踪,使增速自然放缓成为结构性趋势。公司持有大量现金及有价证券带来利息与投资收益,2025年利息收入同比翻倍、占比升至约1.3%,体现出充裕现金流与利率环境改善的叠加效应,但因广告主业营收基数巨大及持续回购分红,该项对整体利润的贡献仍属辅助性质。成本端方面,营业成本率约18%,显著低于行业平均,体现广告模式的高毛利和规模效应,且服务器折旧年限延长带来短期费用优化;营销费用率持续下降至约6%,反映产品自传播与网络效应带来的低获客成本;一般及行政费用率小幅抬升至约6%,主要受法律与合规支出增加及全球监管压力影响。最突出的变化来自研发投入,全年研发费用达573.72亿美元,同比增长超过30%,费用率升至近29%,显著高于行业均值,公司在AI算力、推荐算法、生成式模型及Reality Labs元宇宙硬件上的长期押注导致技术与人才投入持续加码,短期压缩利润但强化未来平台竞争壁垒。总体而言,Meta已从单纯社交媒体公司转型为以广告现金流为基础、以AI与下一代计算平台为核心战略的深科技平台企业,经营质量仍具高毛利、高现金流和强运营杠杆优势,但盈利弹性将更多取决于前沿研发投入回报、监管环境及新业务商业化进展,呈现“稳健主业支撑下的高强度再投资型增长”格局。

摘要:Meta Platforms 在2025财年延续了高增长与高投入并存的经营特征,整体呈现“收入强劲修复、费用结构分化、盈利能力受研发与前瞻布局牵引”的典型大型科技平台发展阶段特征。2025年公司实现营业收入2009.66亿美元,同比增长22.17%,在高基数下仍保持两位数扩张,九年复合增速接近28%,持续跑赢互联网服务与基础设施行业,增长主要由广告主需求回暖、广告展示量与单价同步提升、AI驱动的精准投放效率改善,以及WhatsApp付费消息与订阅服务等新业务放量共同推动;但长期看,用户渗透率趋于饱和、流量向低货币化形态迁移及隐私政策限制广告追踪,使增速自然放缓成为结构性趋势。公司持有大量现金及有价证券带来利息与投资收益,2025年利息收入同比翻倍、占比升至约1.3%,体现出充裕现金流与利率环境改善的叠加效应,但因广告主业营收基数巨大及持续回购分红,该项对整体利润的贡献仍属辅助性质。成本端方面,营业成本率约18%,显著低于行业平均,体现广告模式的高毛利和规模效应,且服务器折旧年限延长带来短期费用优化;营销费用率持续下降至约6%,反映产品自传播与网络效应带来的低获客成本;一般及行政费用率小幅抬升至约6%,主要受法律与合规支出增加及全球监管压力影响。最突出的变化来自研发投入,全年研发费用达573.72亿美元,同比增长超过30%,费用率升至近29%,显著高于行业均值,公司在AI算力、推荐算法、生成式模型及Reality Labs元宇宙硬件上的长期押注导致技术与人才投入持续加码,短期压缩利润但强化未来平台竞争壁垒。总体而言,Meta已从单纯社交媒体公司转型为以广告现金流为基础、以AI与下一代计算平台为核心战略的深科技平台企业,经营质量仍具高毛利、高现金流和强运营杠杆优势,但盈利弹性将更多取决于前沿研发投入回报、监管环境及新业务商业化进展,呈现“稳健主业支撑下的高强度再投资型增长”格局。

优劣:Meta十大优势:第一,核心广告业务具备极强的盈利能力与规模效应,约98%收入来自高毛利数字广告,边际成本极低,营业成本率长期仅约18%,显著低于行业均值,体现出“轻资产+高毛利”模式优势;第二,营收增长韧性突出,2025年在高基数下仍实现22%以上增长,广告展示量与单价同步提升,显示出需求恢复与商业化效率增强;第三,全球社交生态护城河深厚,依托Facebook、Instagram、WhatsApp等产品形成超35亿月活网络效应,用户规模与参与度构成天然流量壁垒;第四,AI驱动的广告定位和分发能力持续优化,发现引擎与算法提升投放转化率,带来高于行业的货币化效率;第五,长期盈利积累雄厚,过去十年累计创造数千亿美元净利润,为持续回购、分红和再投资提供充足现金流;第六,资本运作能力强,通过多年大规模股份回购显著压缩股本、提升EPS和ROE,股东回报效率高;第七,税务筹划能力突出,历史上利用FDII扣除、股票补偿超额抵税及海外低税区布局,使有效税率长期低于行业;第八,自建全球数据中心与技术基础设施形成规模杠杆,单位成本被大幅摊薄,运营效率领先同业;第九,新业务拓展带来增量空间,WhatsApp付费消息、订阅服务等“其他收入”实现高增长,降低对单一广告形式的依赖;第十,当前估值相对行业处于合理偏低区间,在核心业务稳健增长背景下具备中长期性价比优势。Meta十大劣势:第一,收入结构高度依赖广告(占比约98%),抗周期性较弱,易受宏观经济与广告主预算波动冲击;第二,用户渗透率已处高位,新增用户空间有限,增长自然放缓成为长期趋势;第三,iOS隐私政策及浏览器限制削弱广告追踪能力,降低定向精度与单价,持续压制变现效率;第四,Reality Labs长期巨额亏损,每年数百亿美元投入且回收周期不确定,显著拖累整体利润率;第五,研发与算力基础设施投入强度极高,研发费率接近30%、资本开支创纪录,短期现金流与利润承压;第六,监管与合规风险沉重,面临DMA、DSA、GDPR及反垄断调查、巨额罚款与业务剥离风险;第七,法律诉讼与社会责任争议频发(数据隐私、青少年健康、内容治理等),潜在赔偿规模大;第八,税务不确定性上升,新法案导致一次性巨额税费计提,有效税率大幅波动,利润质量受会计因素干扰;第九,负债率上升,为支持AI与基建扩张发行大量长期债务,财务杠杆和利息负担加重;第十,公司治理集中度高,创始人拥有绝对投票权,战略决策高度依赖个人判断,同时在激烈竞争中面临核心技术人才流失风险。

优劣:Meta十大优势:第一,核心广告业务具备极强的盈利能力与规模效应,约98%收入来自高毛利数字广告,边际成本极低,营业成本率长期仅约18%,显著低于行业均值,体现出“轻资产+高毛利”模式优势;第二,营收增长韧性突出,2025年在高基数下仍实现22%以上增长,广告展示量与单价同步提升,显示出需求恢复与商业化效率增强;第三,全球社交生态护城河深厚,依托Facebook、Instagram、WhatsApp等产品形成超35亿月活网络效应,用户规模与参与度构成天然流量壁垒;第四,AI驱动的广告定位和分发能力持续优化,发现引擎与算法提升投放转化率,带来高于行业的货币化效率;第五,长期盈利积累雄厚,过去十年累计创造数千亿美元净利润,为持续回购、分红和再投资提供充足现金流;第六,资本运作能力强,通过多年大规模股份回购显著压缩股本、提升EPS和ROE,股东回报效率高;第七,税务筹划能力突出,历史上利用FDII扣除、股票补偿超额抵税及海外低税区布局,使有效税率长期低于行业;第八,自建全球数据中心与技术基础设施形成规模杠杆,单位成本被大幅摊薄,运营效率领先同业;第九,新业务拓展带来增量空间,WhatsApp付费消息、订阅服务等“其他收入”实现高增长,降低对单一广告形式的依赖;第十,当前估值相对行业处于合理偏低区间,在核心业务稳健增长背景下具备中长期性价比优势。Meta十大劣势:第一,收入结构高度依赖广告(占比约98%),抗周期性较弱,易受宏观经济与广告主预算波动冲击;第二,用户渗透率已处高位,新增用户空间有限,增长自然放缓成为长期趋势;第三,iOS隐私政策及浏览器限制削弱广告追踪能力,降低定向精度与单价,持续压制变现效率;第四,Reality Labs长期巨额亏损,每年数百亿美元投入且回收周期不确定,显著拖累整体利润率;第五,研发与算力基础设施投入强度极高,研发费率接近30%、资本开支创纪录,短期现金流与利润承压;第六,监管与合规风险沉重,面临DMA、DSA、GDPR及反垄断调查、巨额罚款与业务剥离风险;第七,法律诉讼与社会责任争议频发(数据隐私、青少年健康、内容治理等),潜在赔偿规模大;第八,税务不确定性上升,新法案导致一次性巨额税费计提,有效税率大幅波动,利润质量受会计因素干扰;第九,负债率上升,为支持AI与基建扩张发行大量长期债务,财务杠杆和利息负担加重;第十,公司治理集中度高,创始人拥有绝对投票权,战略决策高度依赖个人判断,同时在激烈竞争中面临核心技术人才流失风险。

第2章利润表

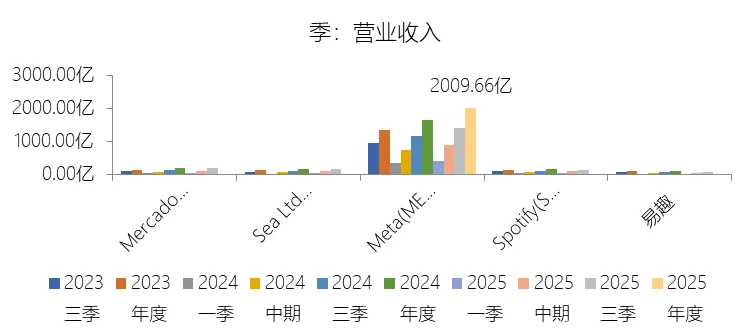

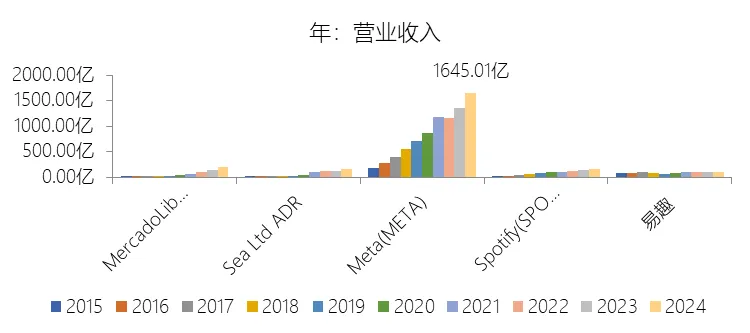

营业收入增长率:2025年,MetaPlatformsInc-A的营业收入为2009.66亿美元,同比增长22.17%,增速同比上升0.23个百分点;2015-2024年(九年)增长817.56%,年复合增长27.93%,比互联网服务与基础设施行业的复合增速高4.93个百分点,长期呈下降趋势。增速短期上升主要由于2025年Meta的广告收入实现了22%的强劲增长,这得益于广告投放量同比增长12%以及每条广告平均价格上升9%的共同推动。其核心驱动力在于公司通过持续改进广告定位和衡量工具,显著提升了广告投放表现并刺激了广告主需求的增加,其中在线商务行业成为收入增长的最大贡献者,且亚太等所有地区的广告投放量均因用户规模及其参与度的增长而上升。此外,由WhatsApp付费消息业务和Meta Verified订阅服务带动的FoA其他收入同比大幅增长50%,也对短期营收增速的提升起到了重要支撑作用。增速长期下降主要由于随着活跃用户基数不断扩大并达到极高的市场渗透率,公司面临新增用户空间受限及大规模营收基数下增长放缓的自然规律。同时,用户行为向货币化率较低的新格式(如Reels和Stories)转移,以及iOS隐私政策变更和全球数据隐私法规(如GDPR、CCPA及DMA)对广告定位精度的限制,都对长期收入增速构成了持续的下行压力。增速高于互联网服务与基础设施行业的复合增速主要由于公司成功把握了全球范围内的移动端转型机遇,并凭借Facebook、Instagram等核心应用构建了极具竞争力的社交与通信生态系统。通过对AI技术和基础设施的大规模投入,Meta持续优化了发现引擎和广告系统的分发效率,使其在保持高用户参与度的同时,实现了远超行业平均水平的货币化能力。此外,公司成功将Instagram和WhatsApp等并购业务整合进统一的广告平台,并通过在亚太及全球其他高增长地区的超前布局,获取了显著的行业超额收益。

营业收入增长率:2025年,MetaPlatformsInc-A的营业收入为2009.66亿美元,同比增长22.17%,增速同比上升0.23个百分点;2015-2024年(九年)增长817.56%,年复合增长27.93%,比互联网服务与基础设施行业的复合增速高4.93个百分点,长期呈下降趋势。增速短期上升主要由于2025年Meta的广告收入实现了22%的强劲增长,这得益于广告投放量同比增长12%以及每条广告平均价格上升9%的共同推动。其核心驱动力在于公司通过持续改进广告定位和衡量工具,显著提升了广告投放表现并刺激了广告主需求的增加,其中在线商务行业成为收入增长的最大贡献者,且亚太等所有地区的广告投放量均因用户规模及其参与度的增长而上升。此外,由WhatsApp付费消息业务和Meta Verified订阅服务带动的FoA其他收入同比大幅增长50%,也对短期营收增速的提升起到了重要支撑作用。增速长期下降主要由于随着活跃用户基数不断扩大并达到极高的市场渗透率,公司面临新增用户空间受限及大规模营收基数下增长放缓的自然规律。同时,用户行为向货币化率较低的新格式(如Reels和Stories)转移,以及iOS隐私政策变更和全球数据隐私法规(如GDPR、CCPA及DMA)对广告定位精度的限制,都对长期收入增速构成了持续的下行压力。增速高于互联网服务与基础设施行业的复合增速主要由于公司成功把握了全球范围内的移动端转型机遇,并凭借Facebook、Instagram等核心应用构建了极具竞争力的社交与通信生态系统。通过对AI技术和基础设施的大规模投入,Meta持续优化了发现引擎和广告系统的分发效率,使其在保持高用户参与度的同时,实现了远超行业平均水平的货币化能力。此外,公司成功将Instagram和WhatsApp等并购业务整合进统一的广告平台,并通过在亚太及全球其他高增长地区的超前布局,获取了显著的行业超额收益。

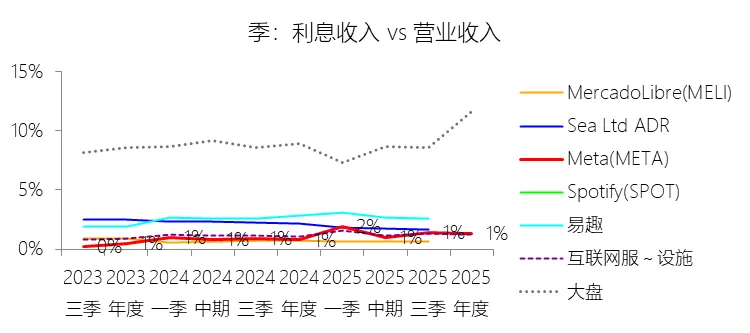

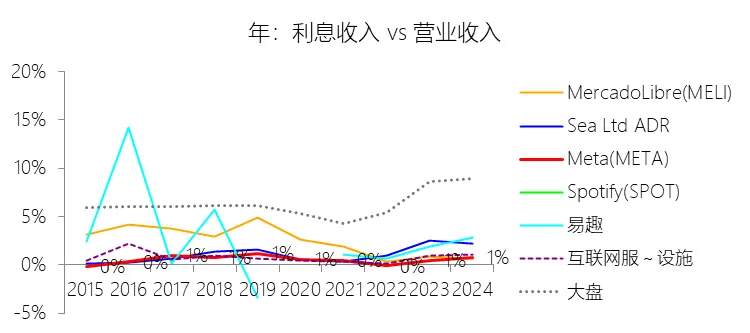

利息收入:2025年,MetaPlatformsInc-A的利息收入为26.56亿美元,同比增长107.01%,与营业收入的比例为1.32%,同比上升0.54个百分点;2015-2024年(十年),此项合计为46.00亿美元,平均比例为0.55%,比互联网服务与基础设施行业的均值低0.17个百分点,长期呈上升趋势。比例短期上升主要由于2025年Meta的利息及其他收入(净额)实现了107.01%的爆发式增长,远超同期22.17%的营业收入增速。这一增长的核心驱动力是公司持有的有价和非有价权益投资产生的**未实现收益大幅增加**,以及外币交易和重估产生的**外币折算收益**。比例长期上升主要由于Meta凭借强劲的经营活动现金流,使其现金、现金等价物及有价证券的规模在十年间显著扩张,从2015年的约184亿美元增至2024年的778亿美元。在漫长的经营周期中,利息收入的增长持续受益于**更高规模的投资现金余额**以及后期全球**利率环境的整体上升**。比例低于互联网服务与基础设施行业的均值主要由于Meta核心广告业务的**货币化效率极高**,导致其营业收入基数异常庞大,营收增速长期高于行业复合增速,从而在分子端(利息收入)同样丰厚的情况下,分母端的超速扩张稀释了占比。此外,公司实施了**激进的资本返还政策**,通过持续的大规模股份回购(如2024年投入301.25亿美元)以及从2024年起启动的定期现金分红,主动消耗了大量可用于投资获利的现金储备,限制了利息收入规模的进一步膨胀。

利息收入:2025年,MetaPlatformsInc-A的利息收入为26.56亿美元,同比增长107.01%,与营业收入的比例为1.32%,同比上升0.54个百分点;2015-2024年(十年),此项合计为46.00亿美元,平均比例为0.55%,比互联网服务与基础设施行业的均值低0.17个百分点,长期呈上升趋势。比例短期上升主要由于2025年Meta的利息及其他收入(净额)实现了107.01%的爆发式增长,远超同期22.17%的营业收入增速。这一增长的核心驱动力是公司持有的有价和非有价权益投资产生的**未实现收益大幅增加**,以及外币交易和重估产生的**外币折算收益**。比例长期上升主要由于Meta凭借强劲的经营活动现金流,使其现金、现金等价物及有价证券的规模在十年间显著扩张,从2015年的约184亿美元增至2024年的778亿美元。在漫长的经营周期中,利息收入的增长持续受益于**更高规模的投资现金余额**以及后期全球**利率环境的整体上升**。比例低于互联网服务与基础设施行业的均值主要由于Meta核心广告业务的**货币化效率极高**,导致其营业收入基数异常庞大,营收增速长期高于行业复合增速,从而在分子端(利息收入)同样丰厚的情况下,分母端的超速扩张稀释了占比。此外,公司实施了**激进的资本返还政策**,通过持续的大规模股份回购(如2024年投入301.25亿美元)以及从2024年起启动的定期现金分红,主动消耗了大量可用于投资获利的现金储备,限制了利息收入规模的进一步膨胀。

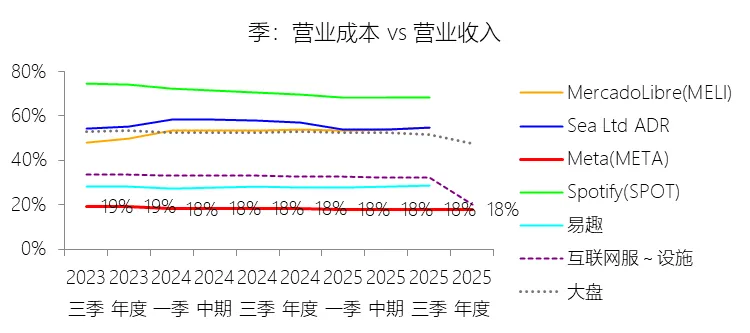

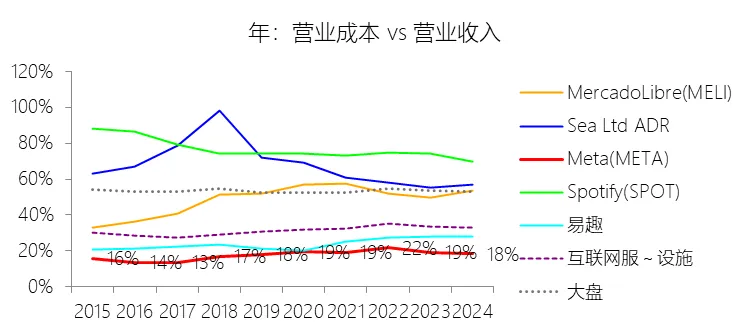

营业成本:2025年,MetaPlatformsInc-A的营业成本为361.75亿美元,同比增长19.94%,与营业收入的比例为18.00%(营业成本率,即1-毛利率),同比下降0.33个百分点;2015-2024年(十年),此项合计为1549.45亿美元,平均比例为18.61%,比互联网服务与基础设施行业的均值低13.58个百分点,长期呈上升趋势。比例短期下降主要由于2025年Meta的营业收入增速(22.17%)超过了营业成本增速(20%),其核心驱动力是公司在2025年1月1日起将服务器及网络资产的预计使用寿命延长至5.5年,这一会计估计变更显著降低了当年的折旧费用,仅此一项就使2025年折旧费减少了约29.2亿美元。比例长期上升主要由于Meta业务模式的演变和基础设施投入的持续加大:从早期的图文社交转向数据消耗量更大的视频内容,并在此后大规模投入Reality Labs硬件业务(如Quest系列)以及前沿的人工智能(AI)领域。这些转变导致了数据中心运营支出、服务器折旧、能源和带宽成本的显著扩张,同时Reality Labs的硬件库存成本、内容获取成本以及合作伙伴分成(如流量获取成本)在营收中的占比也随之走高。比例低于互联网服务与基础设施行业的均值主要由于Meta极具优势的商业模式,其收入约98%来源于高毛利的广告业务,数字广告的边际成本极低,且Meta通过自建全球领先的技术基础设施实现了极高的规模效应。此外,Meta在北美等高ARPU(每用户平均收入)地区的极高货币化效率,使其单位营收所分摊的基础设施固定成本远低于行业平均水平。

营业成本:2025年,MetaPlatformsInc-A的营业成本为361.75亿美元,同比增长19.94%,与营业收入的比例为18.00%(营业成本率,即1-毛利率),同比下降0.33个百分点;2015-2024年(十年),此项合计为1549.45亿美元,平均比例为18.61%,比互联网服务与基础设施行业的均值低13.58个百分点,长期呈上升趋势。比例短期下降主要由于2025年Meta的营业收入增速(22.17%)超过了营业成本增速(20%),其核心驱动力是公司在2025年1月1日起将服务器及网络资产的预计使用寿命延长至5.5年,这一会计估计变更显著降低了当年的折旧费用,仅此一项就使2025年折旧费减少了约29.2亿美元。比例长期上升主要由于Meta业务模式的演变和基础设施投入的持续加大:从早期的图文社交转向数据消耗量更大的视频内容,并在此后大规模投入Reality Labs硬件业务(如Quest系列)以及前沿的人工智能(AI)领域。这些转变导致了数据中心运营支出、服务器折旧、能源和带宽成本的显著扩张,同时Reality Labs的硬件库存成本、内容获取成本以及合作伙伴分成(如流量获取成本)在营收中的占比也随之走高。比例低于互联网服务与基础设施行业的均值主要由于Meta极具优势的商业模式,其收入约98%来源于高毛利的广告业务,数字广告的边际成本极低,且Meta通过自建全球领先的技术基础设施实现了极高的规模效应。此外,Meta在北美等高ARPU(每用户平均收入)地区的极高货币化效率,使其单位营收所分摊的基础设施固定成本远低于行业平均水平。

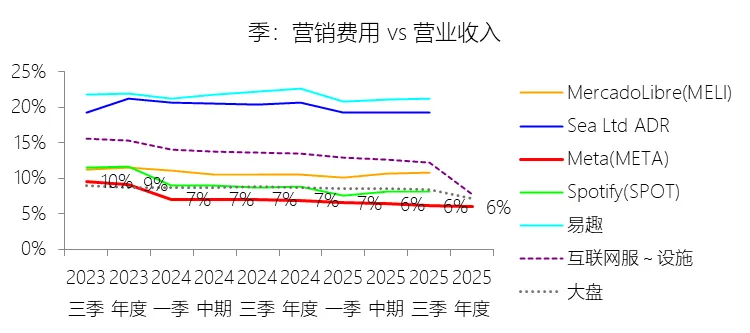

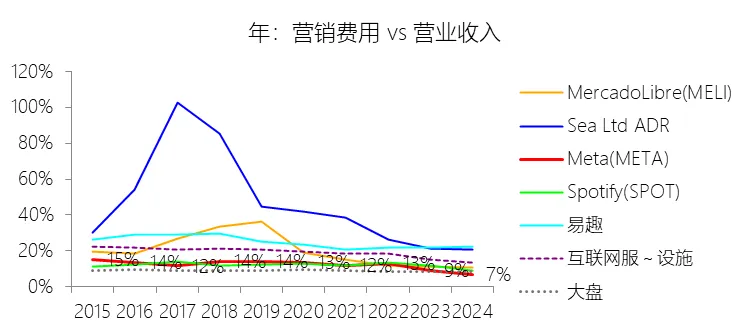

营销费用:2025年,MetaPlatformsInc-A的营销费用为119.91亿美元,同比增长5.68%,与营业收入的比例为5.97%,同比下降0.93个百分点;2015-2024年(十年),此项合计为934.88亿美元,平均比例为11.23%,比互联网服务与基础设施行业的均值低6.62个百分点,长期呈下降趋势。比例短期下降主要由于2025年营业收入实现了22.17%的强劲增长,而营销费用仅增长5.68%,营收增速远超费用扩张速度产生的规模效应显著摊薄了占比。虽然营销费用因加强平台诚信治理和专业服务投入而绝对额有所增加,但服务器使用寿命延长等会计估计变更提升了整体经营效率,使得公司能在保持高营收增长的同时精准控制营销支出。比例长期下降主要由于Meta的核心增长逻辑长期依赖于用户邀请好友的“有机增长”,通过产品本身的实用性和社交分发渠道作为最有效的营销工具,减少了对传统品牌广告投放的依赖。同时,随着大多数广告主转向使用自选服务广告平台,公司在获客和支持方面的边际成本随规模扩张而持续降低,加之近年通过系列裁员和精简机构等重组计划优化了销售团队并削减了非核心支出,使得营销费率呈长期下行趋势。比例低于互联网服务与基础设施行业的均值主要由于公司凭借Facebook和Instagram等产品构建了极高的市场渗透率和网络效应,其获客成本具有天然竞争优势。此外,Meta绝大部分收入来源于边际成本极低的数字广告业务,且拥有极其庞大的营收基数(2025年已超2000亿美元),这种成熟的商业模式和巨大的分母规模,使其单位营收所分摊的营销成本远低于仍处于市场扩张期或基础设施投入期的同行业平均水平。

营销费用:2025年,MetaPlatformsInc-A的营销费用为119.91亿美元,同比增长5.68%,与营业收入的比例为5.97%,同比下降0.93个百分点;2015-2024年(十年),此项合计为934.88亿美元,平均比例为11.23%,比互联网服务与基础设施行业的均值低6.62个百分点,长期呈下降趋势。比例短期下降主要由于2025年营业收入实现了22.17%的强劲增长,而营销费用仅增长5.68%,营收增速远超费用扩张速度产生的规模效应显著摊薄了占比。虽然营销费用因加强平台诚信治理和专业服务投入而绝对额有所增加,但服务器使用寿命延长等会计估计变更提升了整体经营效率,使得公司能在保持高营收增长的同时精准控制营销支出。比例长期下降主要由于Meta的核心增长逻辑长期依赖于用户邀请好友的“有机增长”,通过产品本身的实用性和社交分发渠道作为最有效的营销工具,减少了对传统品牌广告投放的依赖。同时,随着大多数广告主转向使用自选服务广告平台,公司在获客和支持方面的边际成本随规模扩张而持续降低,加之近年通过系列裁员和精简机构等重组计划优化了销售团队并削减了非核心支出,使得营销费率呈长期下行趋势。比例低于互联网服务与基础设施行业的均值主要由于公司凭借Facebook和Instagram等产品构建了极高的市场渗透率和网络效应,其获客成本具有天然竞争优势。此外,Meta绝大部分收入来源于边际成本极低的数字广告业务,且拥有极其庞大的营收基数(2025年已超2000亿美元),这种成熟的商业模式和巨大的分母规模,使其单位营收所分摊的营销成本远低于仍处于市场扩张期或基础设施投入期的同行业平均水平。

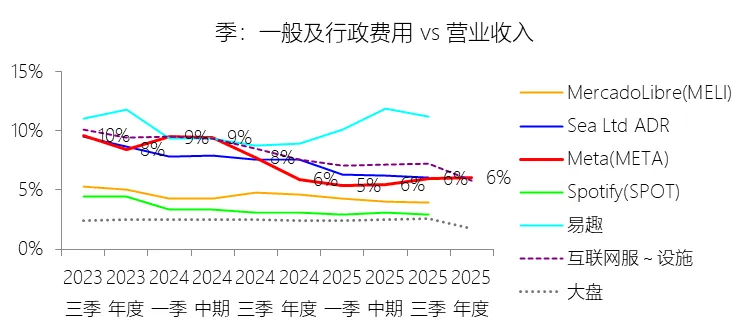

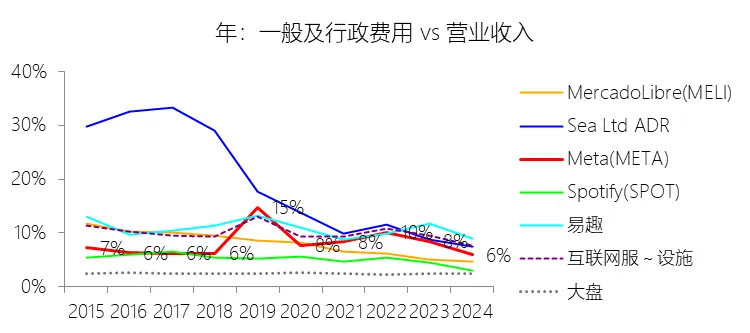

一般及行政费用:2025年,MetaPlatformsInc-A的一般及行政费用为121.52亿美元,同比增长24.76%,与营业收入的比例为6.05%,同比上升0.13个百分点;2015-2024年(十年),此项合计为688.16亿美元,平均比例为8.26%,比互联网服务与基础设施行业的均值低1.38个百分点,长期呈上升趋势。比例短期上升主要由于2025年Meta的一般及行政费用同比增长24.76%,超过了同期22.17%的营业收入增速。其核心原因在于法律相关成本的显著增加,特别是2024年曾受益于某些法律诉讼应计损失减少了15.5亿美元,这一基数效应使得2025年的费用增长在对比下显得更为突出。比例长期上升主要由于Meta业务的全球化规模和复杂性在十年间剧增,导致公司在法律、财务、人力资源及企业政策等行政职能部门的员工人数持续扩张,以支持快速增长的运营需求。此外,公司长期面临日益严峻的全球监管挑战,频繁涉及巨额的法律和解与合规成本,例如2019年计入的50亿美元FTC和解费用以及持续增加的各种非收入税项,显著拉高了该项费用的整体占比。比例低于互联网服务与基础设施行业的均值主要由于Meta极具优势的规模效应和极其庞大的营收分母。尽管Meta在行政和法律上的绝对支出非常巨大,但凭借其核心广告业务极高的货币化效率和超过2000亿美元的年营收规模,单位收入分摊的管理成本被有效摊薄,体现出其作为行业巨头在运营杠杆和集约化管理上的竞争优势。

一般及行政费用:2025年,MetaPlatformsInc-A的一般及行政费用为121.52亿美元,同比增长24.76%,与营业收入的比例为6.05%,同比上升0.13个百分点;2015-2024年(十年),此项合计为688.16亿美元,平均比例为8.26%,比互联网服务与基础设施行业的均值低1.38个百分点,长期呈上升趋势。比例短期上升主要由于2025年Meta的一般及行政费用同比增长24.76%,超过了同期22.17%的营业收入增速。其核心原因在于法律相关成本的显著增加,特别是2024年曾受益于某些法律诉讼应计损失减少了15.5亿美元,这一基数效应使得2025年的费用增长在对比下显得更为突出。比例长期上升主要由于Meta业务的全球化规模和复杂性在十年间剧增,导致公司在法律、财务、人力资源及企业政策等行政职能部门的员工人数持续扩张,以支持快速增长的运营需求。此外,公司长期面临日益严峻的全球监管挑战,频繁涉及巨额的法律和解与合规成本,例如2019年计入的50亿美元FTC和解费用以及持续增加的各种非收入税项,显著拉高了该项费用的整体占比。比例低于互联网服务与基础设施行业的均值主要由于Meta极具优势的规模效应和极其庞大的营收分母。尽管Meta在行政和法律上的绝对支出非常巨大,但凭借其核心广告业务极高的货币化效率和超过2000亿美元的年营收规模,单位收入分摊的管理成本被有效摊薄,体现出其作为行业巨头在运营杠杆和集约化管理上的竞争优势。

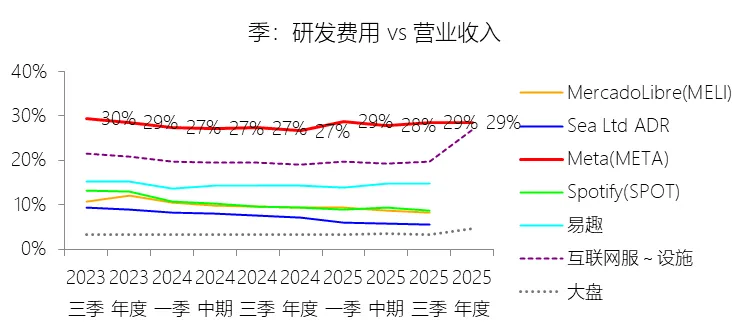

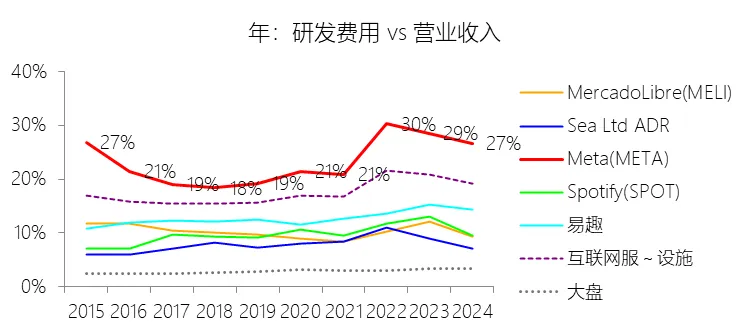

研发费用:2025年,MetaPlatformsInc-A的研发费用为573.72亿美元,同比增长30.77%,与营业收入的比例为28.55%(研发费用率),同比上升1.88个百分点;2015-2024年(十年),此项合计为2031.58亿美元,平均比例为24.40%,比互联网服务与基础设施行业的均值高6.07个百分点,长期呈上升趋势。比例短期上升主要由于2025年Meta研发费用同比增长30.77%,显著超过了同期22.17%的营业收入增速,其核心驱动力是公司对人工智能(AI)及元宇宙战略的持续加码,导致工程和技术职能部门的员工人数同比增长8%,且相关基础设施投入与基于股票的补偿费用大幅增加。比例长期上升主要由于Meta在过去十年间经历了深刻的业务转型,从早期的社交网络持续向视频化、元宇宙(Reality Labs)及前沿人工智能领域跨越,为了构建下一代计算平台,公司系统性地扩充了顶尖技术人才储备,并在算力基建、硬件原型开发及生成式AI等长线项目上投入了海量资源,使得研发费用的增长斜率长期处于高位。比例高于互联网服务与基础设施行业的均值主要由于Meta采取了极具进取心的“高研发密度”战略,其Reality Labs部门每年数百亿美元的巨额投入(如2024年导致运营亏损约177亿美元)大部分计入研发支出且短期内不产生对等收益,这与行业内多数处于成熟期、以维护性支出为主的互联网基础设施公司存在本质差异。此外,公司在构建前沿AI大模型等核心技术上的高频迭代需求,也导致其研发强度远超行业平均水平,反映了其从社交媒体公司向深科技平台深度转型的决心。

研发费用:2025年,MetaPlatformsInc-A的研发费用为573.72亿美元,同比增长30.77%,与营业收入的比例为28.55%(研发费用率),同比上升1.88个百分点;2015-2024年(十年),此项合计为2031.58亿美元,平均比例为24.40%,比互联网服务与基础设施行业的均值高6.07个百分点,长期呈上升趋势。比例短期上升主要由于2025年Meta研发费用同比增长30.77%,显著超过了同期22.17%的营业收入增速,其核心驱动力是公司对人工智能(AI)及元宇宙战略的持续加码,导致工程和技术职能部门的员工人数同比增长8%,且相关基础设施投入与基于股票的补偿费用大幅增加。比例长期上升主要由于Meta在过去十年间经历了深刻的业务转型,从早期的社交网络持续向视频化、元宇宙(Reality Labs)及前沿人工智能领域跨越,为了构建下一代计算平台,公司系统性地扩充了顶尖技术人才储备,并在算力基建、硬件原型开发及生成式AI等长线项目上投入了海量资源,使得研发费用的增长斜率长期处于高位。比例高于互联网服务与基础设施行业的均值主要由于Meta采取了极具进取心的“高研发密度”战略,其Reality Labs部门每年数百亿美元的巨额投入(如2024年导致运营亏损约177亿美元)大部分计入研发支出且短期内不产生对等收益,这与行业内多数处于成熟期、以维护性支出为主的互联网基础设施公司存在本质差异。此外,公司在构建前沿AI大模型等核心技术上的高频迭代需求,也导致其研发强度远超行业平均水平,反映了其从社交媒体公司向深科技平台深度转型的决心。

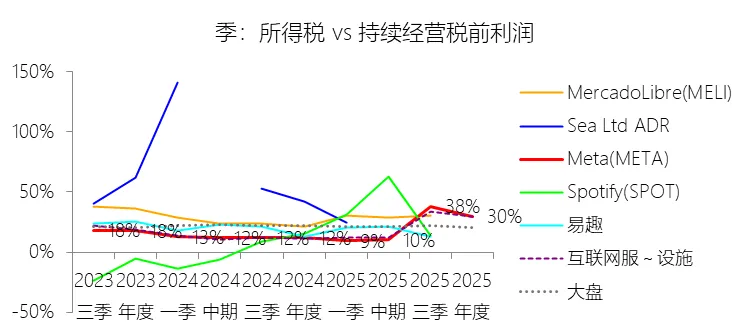

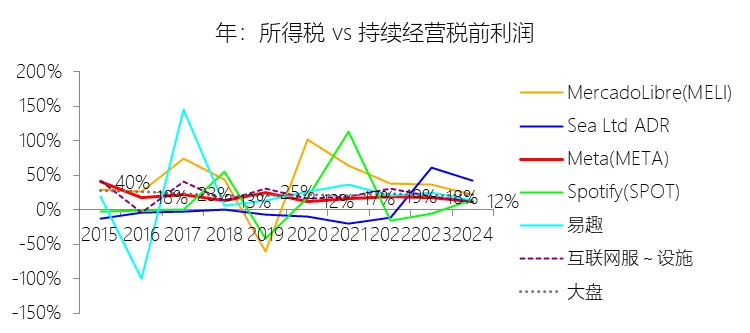

所得税率:2025年,MetaPlatformsInc-A的所得税为254.74亿美元,同比增长206.8%,与持续经营税前利润的比例为29.64%(所得税率),同比上升17.89个百分点;2015-2024年(十年),此项合计为532.43亿美元,平均比例为16.80%,比互联网服务与基础设施行业的均值低2.02个百分点,长期呈下降趋势。比例短期上升主要由于2025年7月4日颁布的**《大美法案》(OBBBA)**产生了重大税务冲击,Meta在2025年第三季度因此记录了**159.3亿美元的巨额费用**,其中**140.3亿美元**是针对美国联邦递延所得税资产计提的备抵损失,这反映了新法案中**企业替代最低税(CAMT)**对递延税项可实现性的负面影响。同时,2025年法案还减少了公司此前享有的**国外衍生无形收入(FDII)**扣除收益,且同年5月美国税务法院就2010财年转让定价争议发布的意见书导致公司重新计量了未确认的税务利益,共同推高了当年的有效税率。比例长期下降主要由于2017年美国税收改革将法定企业所得税率从35%大幅下调至21%,且在过去十年间,Meta持续受益于**基于股票的补偿费用产生的巨额超额税收收益**,例如仅2024年该项就减少了32.2亿美元的税收支出。此外,公司成功将大部分利润归于爱尔兰等低税率海外司法管辖区,并结合高效的研发税收抵免及FDII扣除政策,使所得税占利润的比例在长周期内保持下行趋势。比例低于互联网服务与基础设施行业的均值主要由于Meta拥有行业领先的**高毛利广告业务模式**以及极大规模的员工股权激励计划,这使其能够获得远超同业水平的**超额税收减免**。相较于行业内资产较重、跨境税收筹划空间较小的基础设施公司,Meta通过在全球范围内优化知识产权布局和利润分配,极大地利用了国际税率差异和FDII等专项税收优惠,从而实现了更低的整体税负水平。

所得税率:2025年,MetaPlatformsInc-A的所得税为254.74亿美元,同比增长206.8%,与持续经营税前利润的比例为29.64%(所得税率),同比上升17.89个百分点;2015-2024年(十年),此项合计为532.43亿美元,平均比例为16.80%,比互联网服务与基础设施行业的均值低2.02个百分点,长期呈下降趋势。比例短期上升主要由于2025年7月4日颁布的**《大美法案》(OBBBA)**产生了重大税务冲击,Meta在2025年第三季度因此记录了**159.3亿美元的巨额费用**,其中**140.3亿美元**是针对美国联邦递延所得税资产计提的备抵损失,这反映了新法案中**企业替代最低税(CAMT)**对递延税项可实现性的负面影响。同时,2025年法案还减少了公司此前享有的**国外衍生无形收入(FDII)**扣除收益,且同年5月美国税务法院就2010财年转让定价争议发布的意见书导致公司重新计量了未确认的税务利益,共同推高了当年的有效税率。比例长期下降主要由于2017年美国税收改革将法定企业所得税率从35%大幅下调至21%,且在过去十年间,Meta持续受益于**基于股票的补偿费用产生的巨额超额税收收益**,例如仅2024年该项就减少了32.2亿美元的税收支出。此外,公司成功将大部分利润归于爱尔兰等低税率海外司法管辖区,并结合高效的研发税收抵免及FDII扣除政策,使所得税占利润的比例在长周期内保持下行趋势。比例低于互联网服务与基础设施行业的均值主要由于Meta拥有行业领先的**高毛利广告业务模式**以及极大规模的员工股权激励计划,这使其能够获得远超同业水平的**超额税收减免**。相较于行业内资产较重、跨境税收筹划空间较小的基础设施公司,Meta通过在全球范围内优化知识产权布局和利润分配,极大地利用了国际税率差异和FDII等专项税收优惠,从而实现了更低的整体税负水平。

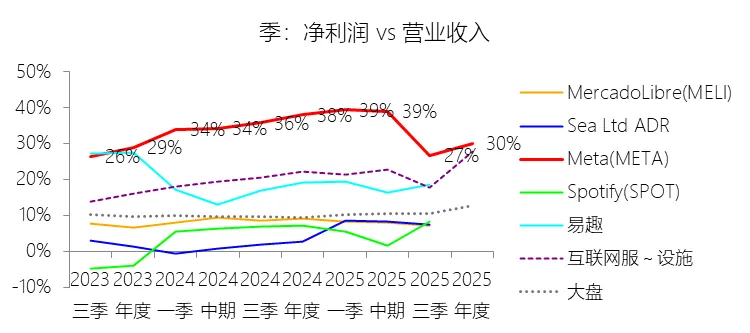

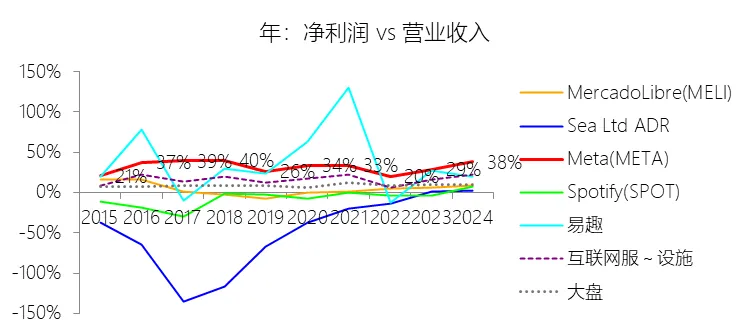

净利率:2025年,MetaPlatformsInc-A的净利润为604.58亿美元,同比减少3.05%,与营业收入的比例为30.08%(净利率),同比下降7.82个百分点;2015-2024年(十年),此项合计为2636.10亿美元,平均比例为31.66%,比互联网服务与基础设施行业的均值高14.99个百分点,长期呈下降趋势。比例短期下降主要由于2025年7月4日颁布的**《大美法案》(OBBBA)**产生了重大的税务冲击,导致Meta在该年度计提了高达159.3亿美元的巨额税收费用,其中140.3亿美元是针对美国联邦递延所得税资产记录的备抵损失,使公司有效税率从2024年的12%陡升至30%。同时,为了加码生成式AI及超人工智能计划,研发费用和相关基础设施投入显著增加,加之法律相关成本在 lapping 效应下基数回归,共同导致净利润同比出现小幅萎缩。比例长期下降主要由于公司战略重心由高利润的传统图文广告模式向元宇宙(Reality Labs)、短视频(Reels)及AI驱动的发现引擎深度转型,其中**Reality Labs部门每年数百亿美元的巨额运营亏损**(如2024年亏损约177亿美元)持续稀释了整体利润率。此外,iOS隐私政策变更、全球日益严谨的数据合规成本(如50亿美元FTC罚款)以及高ARPU地区用户增长见顶后的基数效应,均构成了长期净利率下行的压力。比例高于互联网服务与基础设施行业的均值主要由于Meta拥有行业顶尖的**高毛利数字广告业务模式**,其业务具有极低的边际成本和极高的货币化效率,且凭借超35亿的月活跃用户形成了强大的网络效应护城河。此外,公司在长周期内通过在全球范围内优化知识产权布局(利用FDII扣除)以及大规模员工股权激励计划获得了远超同业的**超额税收减免**,加之自建全球领先的技术基础设施产生的巨大规模杠杆,使其在大多数年份能维持远高于行业平均水平的盈利能力。

净利率:2025年,MetaPlatformsInc-A的净利润为604.58亿美元,同比减少3.05%,与营业收入的比例为30.08%(净利率),同比下降7.82个百分点;2015-2024年(十年),此项合计为2636.10亿美元,平均比例为31.66%,比互联网服务与基础设施行业的均值高14.99个百分点,长期呈下降趋势。比例短期下降主要由于2025年7月4日颁布的**《大美法案》(OBBBA)**产生了重大的税务冲击,导致Meta在该年度计提了高达159.3亿美元的巨额税收费用,其中140.3亿美元是针对美国联邦递延所得税资产记录的备抵损失,使公司有效税率从2024年的12%陡升至30%。同时,为了加码生成式AI及超人工智能计划,研发费用和相关基础设施投入显著增加,加之法律相关成本在 lapping 效应下基数回归,共同导致净利润同比出现小幅萎缩。比例长期下降主要由于公司战略重心由高利润的传统图文广告模式向元宇宙(Reality Labs)、短视频(Reels)及AI驱动的发现引擎深度转型,其中**Reality Labs部门每年数百亿美元的巨额运营亏损**(如2024年亏损约177亿美元)持续稀释了整体利润率。此外,iOS隐私政策变更、全球日益严谨的数据合规成本(如50亿美元FTC罚款)以及高ARPU地区用户增长见顶后的基数效应,均构成了长期净利率下行的压力。比例高于互联网服务与基础设施行业的均值主要由于Meta拥有行业顶尖的**高毛利数字广告业务模式**,其业务具有极低的边际成本和极高的货币化效率,且凭借超35亿的月活跃用户形成了强大的网络效应护城河。此外,公司在长周期内通过在全球范围内优化知识产权布局(利用FDII扣除)以及大规模员工股权激励计划获得了远超同业的**超额税收减免**,加之自建全球领先的技术基础设施产生的巨大规模杠杆,使其在大多数年份能维持远高于行业平均水平的盈利能力。

净利润增长率:2025年,MetaPlatformsInc-A的净利润为604.58亿美元,同比减少3.05%,增速同比下降62.55个百分点;2015-2024年(九年)增长1590.89%,年复合增长36.92%,比互联网服务与基础设施行业的复合增速低0.34个百分点,长期呈下降趋势。增速短期下降主要由于2025年7月4日颁布的**《大美法案》(OBBBA)**产生了重大税务冲击,Meta在2025年第三季度因此记录了**159.3亿美元的巨额费用**,其中140.3亿美元是对美国联邦递延所得税资产计提的备抵损失,这反映了企业替代最低税(CAMT)对递延税项可实现性的负面影响。同时,公司为加码生成式AI及前沿技术研发,导致**研发费用和基础设施运营成本**同比显著上升,且技术职能部门员工人数的增长进一步抬高了补偿成本,从而稀释了营业收入22.17%增长所带来的盈利空间。增速长期下降主要由于公司在过去十年间用户规模已达到极高的市场渗透率,面临大规模基数下增长放缓的自然规律。此外,**Reality Labs部门每年数百亿美元的巨额运营亏损**(如2024年亏损约177亿美元)持续拖累了整体利润表现,加之iOS隐私政策变更、全球数据隐私法规(如GDPR、DMA)对广告变现效率的影响,共同构成了长期利润增速下行的压力。增速低于互联网服务与基础设施行业的复合增速主要由于Meta在长周期内实施了极具进取心但利润回收期极长的**“高投入、低回收”战略转型**,其对元宇宙及超人工智能底层基建的海量投入大部分计入研发支出,这与行业内多数以维护性支出为主、处于纯利润释放期的基础设施公司存在本质差异。同时,Meta作为行业巨头,其利润绝对值和资产规模远大于多数同业,在经历移动互联网红利释放后的平稳期,受**规模边际效应递减**以及针对合规与安全治理(如50亿美元FTC罚款)的巨额非经营性支出影响,其净利润的百分比增速较易被重资产投入和战略性亏损所稀释。

净利润增长率:2025年,MetaPlatformsInc-A的净利润为604.58亿美元,同比减少3.05%,增速同比下降62.55个百分点;2015-2024年(九年)增长1590.89%,年复合增长36.92%,比互联网服务与基础设施行业的复合增速低0.34个百分点,长期呈下降趋势。增速短期下降主要由于2025年7月4日颁布的**《大美法案》(OBBBA)**产生了重大税务冲击,Meta在2025年第三季度因此记录了**159.3亿美元的巨额费用**,其中140.3亿美元是对美国联邦递延所得税资产计提的备抵损失,这反映了企业替代最低税(CAMT)对递延税项可实现性的负面影响。同时,公司为加码生成式AI及前沿技术研发,导致**研发费用和基础设施运营成本**同比显著上升,且技术职能部门员工人数的增长进一步抬高了补偿成本,从而稀释了营业收入22.17%增长所带来的盈利空间。增速长期下降主要由于公司在过去十年间用户规模已达到极高的市场渗透率,面临大规模基数下增长放缓的自然规律。此外,**Reality Labs部门每年数百亿美元的巨额运营亏损**(如2024年亏损约177亿美元)持续拖累了整体利润表现,加之iOS隐私政策变更、全球数据隐私法规(如GDPR、DMA)对广告变现效率的影响,共同构成了长期利润增速下行的压力。增速低于互联网服务与基础设施行业的复合增速主要由于Meta在长周期内实施了极具进取心但利润回收期极长的**“高投入、低回收”战略转型**,其对元宇宙及超人工智能底层基建的海量投入大部分计入研发支出,这与行业内多数以维护性支出为主、处于纯利润释放期的基础设施公司存在本质差异。同时,Meta作为行业巨头,其利润绝对值和资产规模远大于多数同业,在经历移动互联网红利释放后的平稳期,受**规模边际效应递减**以及针对合规与安全治理(如50亿美元FTC罚款)的巨额非经营性支出影响,其净利润的百分比增速较易被重资产投入和战略性亏损所稀释。

其他全面收益:2025年,MetaPlatformsInc-A的其他全面收益为33.68亿美元,与营业收入的比例为1.68%,同比上升2.25个百分点;2015-2024年(十年),此项合计为-28.38亿美元,平均比例为-0.34%,略低于互联网服务与基础设施行业的均值,长期呈上升趋势。比例短期上升主要由于2025年Meta的其他全面收益(OCI)实现了扭亏为盈,由2024年的负9.42亿美元显著上升至33.68亿美元,其核心驱动力是**外币折算调整(净额)产生了26.93亿美元的正向收益**(2024年为损失14.13亿美元),同时**可供出售证券及其他的未实现收益**也从2024年的4.71亿美元增加至6.75亿美元。比例长期上升主要由于Meta在过去十年间全球资产规模及有价证券持有量大幅扩张,导致受汇率波动和市场估值影响的资产基数显著增加,尽管在2021和2022年曾因美元走强出现巨额外币折算损失,但随着近年来资产多样化及2020年、2023年及2025年高额正向OCI的对冲,带动了该比例在长周期内的中枢缓慢上移。比例低于互联网服务与基础设施行业的均值主要由于Meta拥有行业顶尖的**营收规模和货币化效率**,其分母端(营业收入)的扩张速度长期高于行业复合增速,导致即使在产生大额OCI收益的年份,其占营收的百分比仍会被巨大的营收基数所**稀释**。此外,Meta的投资策略长期专注于**高流动性、低风险的政府及机构债务证券**,相较于部分持有更高风险资产或跨境评估增值幅度更大的互联网基础设施公司,其资产端的公允价值波动率相对较低,且历史长周期内累计的外币折算损失(如2015-2024年合计损失28.38亿美元)进一步压低了平均比例。

其他全面收益:2025年,MetaPlatformsInc-A的其他全面收益为33.68亿美元,与营业收入的比例为1.68%,同比上升2.25个百分点;2015-2024年(十年),此项合计为-28.38亿美元,平均比例为-0.34%,略低于互联网服务与基础设施行业的均值,长期呈上升趋势。比例短期上升主要由于2025年Meta的其他全面收益(OCI)实现了扭亏为盈,由2024年的负9.42亿美元显著上升至33.68亿美元,其核心驱动力是**外币折算调整(净额)产生了26.93亿美元的正向收益**(2024年为损失14.13亿美元),同时**可供出售证券及其他的未实现收益**也从2024年的4.71亿美元增加至6.75亿美元。比例长期上升主要由于Meta在过去十年间全球资产规模及有价证券持有量大幅扩张,导致受汇率波动和市场估值影响的资产基数显著增加,尽管在2021和2022年曾因美元走强出现巨额外币折算损失,但随着近年来资产多样化及2020年、2023年及2025年高额正向OCI的对冲,带动了该比例在长周期内的中枢缓慢上移。比例低于互联网服务与基础设施行业的均值主要由于Meta拥有行业顶尖的**营收规模和货币化效率**,其分母端(营业收入)的扩张速度长期高于行业复合增速,导致即使在产生大额OCI收益的年份,其占营收的百分比仍会被巨大的营收基数所**稀释**。此外,Meta的投资策略长期专注于**高流动性、低风险的政府及机构债务证券**,相较于部分持有更高风险资产或跨境评估增值幅度更大的互联网基础设施公司,其资产端的公允价值波动率相对较低,且历史长周期内累计的外币折算损失(如2015-2024年合计损失28.38亿美元)进一步压低了平均比例。

第3章资产负债表

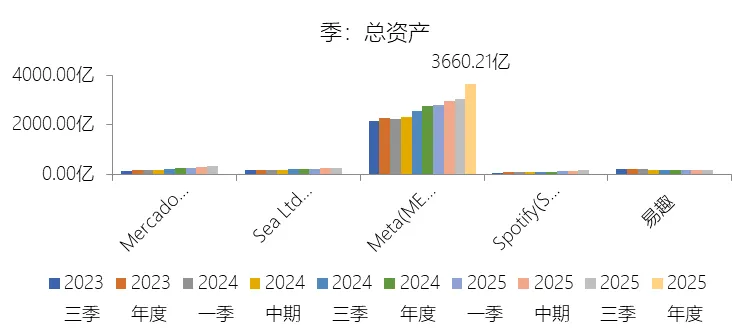

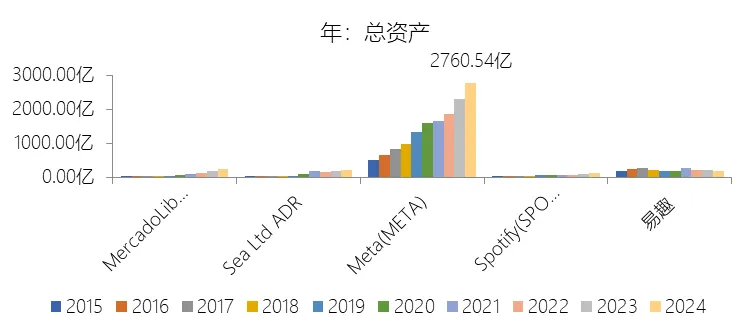

总资产增长率:2025年末,MetaPlatformsInc-A的总资产为3660.21亿美元,对比年初增长32.59%,增速同比(去年同期)上升12.37个百分点;2015-2024年(九年)增长458.73%,年复合增长21.07%,比互联网服务与基础设施行业的复合增速高1.41个百分点,长期呈下降趋势。增速短期上升主要由于2025年Meta进行了极其激进的资本支出、融资及投资活动。其物业、厂房及设备净值从1213.46亿美元飙升至1764.00亿美元,主要归功于公司为支持核心业务、生成式AI及超级人工智能研发,在算力服务器和数据中心基建上投入了创纪录的资金。同时,非有价权益投资因完成对Scale AI约138亿美元的少数股权收购,以及在路易斯安那州组建数据中心合资企业(Venture)而出现爆发式增长。此外,公司于2025年11月通过发行长期票据筹得约299.1亿美元净资金,以及通过业务收购增加了约39亿美元的商誉,共同推高了资产规模。增速长期下降主要由于随着总资产规模在十年间跨越式增长至超过3600亿美元,面临大规模基数下增长放缓的自然规律。同时,公司资本管理策略由资产留存转向积极的资本返还,自2017年起实施巨额股份回购并在2024年启动定期分红(如2025年用于回购和分红的资金达315.7亿美元),这种持续的现金流出主动稀释了资产端的积累速度。增速高于互联网服务与基础设施行业的复合增速主要由于Meta拥有行业顶尖的盈利能力,使其能够将核心广告业务产生的海量利润持续转化为长期资产。公司通过超前布局移动互联网、元宇宙及人工智能底层基建,其资本支出密度远超以维护性支出为主的同行业基础设施公司。此外,Meta在长周期内通过对Instagram、WhatsApp及Oculus等具有战略意义的收购,积累了数额庞大的商誉及知识产权资产,这种外延式扩张配合内生性技术基建的海量投入,构建了显著高于行业平均水平的资产扩张杠杆。

总资产增长率:2025年末,MetaPlatformsInc-A的总资产为3660.21亿美元,对比年初增长32.59%,增速同比(去年同期)上升12.37个百分点;2015-2024年(九年)增长458.73%,年复合增长21.07%,比互联网服务与基础设施行业的复合增速高1.41个百分点,长期呈下降趋势。增速短期上升主要由于2025年Meta进行了极其激进的资本支出、融资及投资活动。其物业、厂房及设备净值从1213.46亿美元飙升至1764.00亿美元,主要归功于公司为支持核心业务、生成式AI及超级人工智能研发,在算力服务器和数据中心基建上投入了创纪录的资金。同时,非有价权益投资因完成对Scale AI约138亿美元的少数股权收购,以及在路易斯安那州组建数据中心合资企业(Venture)而出现爆发式增长。此外,公司于2025年11月通过发行长期票据筹得约299.1亿美元净资金,以及通过业务收购增加了约39亿美元的商誉,共同推高了资产规模。增速长期下降主要由于随着总资产规模在十年间跨越式增长至超过3600亿美元,面临大规模基数下增长放缓的自然规律。同时,公司资本管理策略由资产留存转向积极的资本返还,自2017年起实施巨额股份回购并在2024年启动定期分红(如2025年用于回购和分红的资金达315.7亿美元),这种持续的现金流出主动稀释了资产端的积累速度。增速高于互联网服务与基础设施行业的复合增速主要由于Meta拥有行业顶尖的盈利能力,使其能够将核心广告业务产生的海量利润持续转化为长期资产。公司通过超前布局移动互联网、元宇宙及人工智能底层基建,其资本支出密度远超以维护性支出为主的同行业基础设施公司。此外,Meta在长周期内通过对Instagram、WhatsApp及Oculus等具有战略意义的收购,积累了数额庞大的商誉及知识产权资产,这种外延式扩张配合内生性技术基建的海量投入,构建了显著高于行业平均水平的资产扩张杠杆。

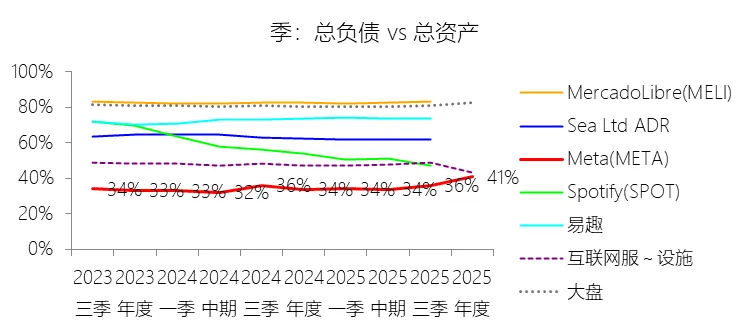

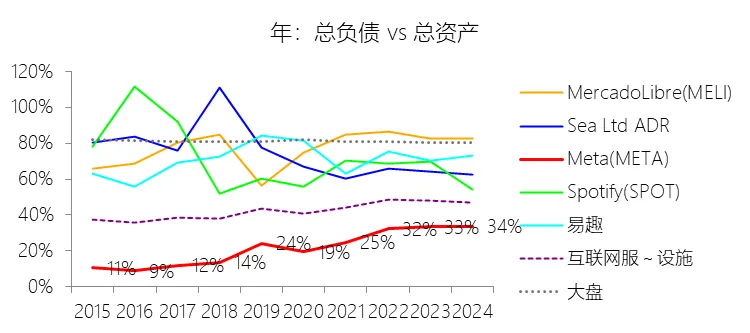

负债率:2025年末,MetaPlatformsInc-A的总负债为1487.78亿美元,对比年初增长59.26%,与总资产的比例为40.65%(负债率),对比年初上升6.81个百分点;2015-2024年(十年),此项合计为3686.82亿美元,平均比例为25.49%,比互联网服务与基础设施行业的均值低18.59个百分点,长期呈上升趋势。比例短期上升主要由于Meta在2025年采取了极其积极的融资与税务调整措施:公司于2025年11月发行了总额达299.1亿美元的长期票据以支持其算力基建和AI研发,导致长期债务规模大幅扩张;同时,受2025年7月颁布的《大美法案》(OBBBA)影响,公司在第三季度针对美国联邦递延所得税资产计提了140.3亿美元的巨额备抵损失,导致长期应交所得税及相关负债激增;此外,为支持发现引擎和元宇宙战略而不断扩大的数据中心及办公空间投入,也带动了租赁负债规模的上升。比例长期上升主要由于会计准则的变更以及公司财务杠杆策略的根本性转变:2019年公司开始执行新租赁准则(Topic 842),将大量经营租赁合同转化为资产负债表内的租赁负债;随后,Meta打破了长期不持有债务的传统,自2022年起系统性地发行长期债券,至2024年末长期债务已达288.26亿美元,用于支持大规模股份回购和元宇宙(Reality Labs)的高额资本支出。比例低于互联网服务与基础设施行业的均值主要由于Meta核心数字广告业务具有极强的盈利能力和经营现金流产生能力(2025年经营现金流达1158亿美元),使其在长周期内能通过留存收益而非借债来驱动增长;截至2022年末公司才首次出现长期债务,其资本结构长期以权益资本为主导,庞大的留存收益规模(2024年末超1000亿美元)显著稀释了整体负债率。此外,公司极具效率的高毛利商业模式和巨大的总资产分母(2025年超3600亿美元),使其在承担巨额运营负债和合规成本(如50亿美元FTC罚款)的情况下,负债率中枢仍能维持在行业健康水平以下。

负债率:2025年末,MetaPlatformsInc-A的总负债为1487.78亿美元,对比年初增长59.26%,与总资产的比例为40.65%(负债率),对比年初上升6.81个百分点;2015-2024年(十年),此项合计为3686.82亿美元,平均比例为25.49%,比互联网服务与基础设施行业的均值低18.59个百分点,长期呈上升趋势。比例短期上升主要由于Meta在2025年采取了极其积极的融资与税务调整措施:公司于2025年11月发行了总额达299.1亿美元的长期票据以支持其算力基建和AI研发,导致长期债务规模大幅扩张;同时,受2025年7月颁布的《大美法案》(OBBBA)影响,公司在第三季度针对美国联邦递延所得税资产计提了140.3亿美元的巨额备抵损失,导致长期应交所得税及相关负债激增;此外,为支持发现引擎和元宇宙战略而不断扩大的数据中心及办公空间投入,也带动了租赁负债规模的上升。比例长期上升主要由于会计准则的变更以及公司财务杠杆策略的根本性转变:2019年公司开始执行新租赁准则(Topic 842),将大量经营租赁合同转化为资产负债表内的租赁负债;随后,Meta打破了长期不持有债务的传统,自2022年起系统性地发行长期债券,至2024年末长期债务已达288.26亿美元,用于支持大规模股份回购和元宇宙(Reality Labs)的高额资本支出。比例低于互联网服务与基础设施行业的均值主要由于Meta核心数字广告业务具有极强的盈利能力和经营现金流产生能力(2025年经营现金流达1158亿美元),使其在长周期内能通过留存收益而非借债来驱动增长;截至2022年末公司才首次出现长期债务,其资本结构长期以权益资本为主导,庞大的留存收益规模(2024年末超1000亿美元)显著稀释了整体负债率。此外,公司极具效率的高毛利商业模式和巨大的总资产分母(2025年超3600亿美元),使其在承担巨额运营负债和合规成本(如50亿美元FTC罚款)的情况下,负债率中枢仍能维持在行业健康水平以下。

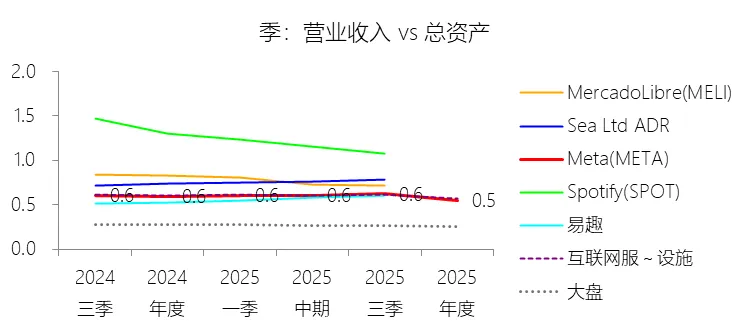

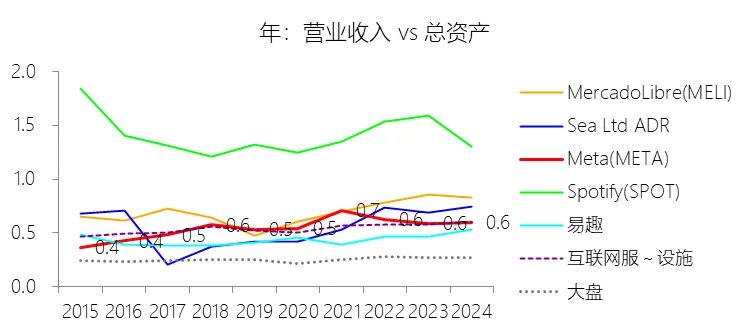

总资产周转率:2025年,MetaPlatformsInc-A的总资产周转率为0.5次,同比下降0.05次;2015-2024年(十年),平均总资产周转率为0.6次,比互联网服务与基础设施行业的均值高0.02次,长期呈上升趋势。总资产周转率短期下降主要由于2025年Meta的总资产增速(32.59%)显著超过了同期营业收入增速(22.17%)。这种资产端的超速扩张主要源于公司极其激进的投资策略,其物业、厂房及设备净值因加码生成式AI及超级人工智能的算力基建而飙升,且该年度完成了对Scale AI约138亿美元的巨额股权收购,加之发行了约300亿美元长期票据推高了现金及等价物基数,这些旨在驱动未来增长的长线资产投入在短期内尚未能等比例转化为当期收入,导致了周转率的暂时回落。总资产周转率长期上升主要由于在过去十年(2015-2024年)中,Meta的营业收入实现了高达27.93%的年复合增长,这一增速持续跑赢了其资产的平均积累速度。在移动互联网和社交媒体红利期,公司凭借核心应用家族(FoA)极强的网络效应和数字化变现能力,实现了收入的爆发式扩张,其数字广告业务的“轻资产”属性在业务成长期使产出效率不断优化,从而带动周转率中枢在长周期内呈震荡上行趋势。总资产周转率高于互联网服务与基础设施行业的均值主要由于Meta拥有行业领先的高毛利、高货币化效率广告业务模式。相较于同行业中许多重资产运营或处于基础设施维护期、营收转化率较低的纯服务类公司,Meta能够利用遍布全球的庞大用户群和精准的AI投放系统产生海量现金流。通过将自建的全球技术基础设施转化为极高的单位资产产出价值,Meta在维持远超行业平均水平的年营收规模(2025年超2000亿美元)的同时,实现了更为紧凑和高效的资产利用率。

总资产周转率:2025年,MetaPlatformsInc-A的总资产周转率为0.5次,同比下降0.05次;2015-2024年(十年),平均总资产周转率为0.6次,比互联网服务与基础设施行业的均值高0.02次,长期呈上升趋势。总资产周转率短期下降主要由于2025年Meta的总资产增速(32.59%)显著超过了同期营业收入增速(22.17%)。这种资产端的超速扩张主要源于公司极其激进的投资策略,其物业、厂房及设备净值因加码生成式AI及超级人工智能的算力基建而飙升,且该年度完成了对Scale AI约138亿美元的巨额股权收购,加之发行了约300亿美元长期票据推高了现金及等价物基数,这些旨在驱动未来增长的长线资产投入在短期内尚未能等比例转化为当期收入,导致了周转率的暂时回落。总资产周转率长期上升主要由于在过去十年(2015-2024年)中,Meta的营业收入实现了高达27.93%的年复合增长,这一增速持续跑赢了其资产的平均积累速度。在移动互联网和社交媒体红利期,公司凭借核心应用家族(FoA)极强的网络效应和数字化变现能力,实现了收入的爆发式扩张,其数字广告业务的“轻资产”属性在业务成长期使产出效率不断优化,从而带动周转率中枢在长周期内呈震荡上行趋势。总资产周转率高于互联网服务与基础设施行业的均值主要由于Meta拥有行业领先的高毛利、高货币化效率广告业务模式。相较于同行业中许多重资产运营或处于基础设施维护期、营收转化率较低的纯服务类公司,Meta能够利用遍布全球的庞大用户群和精准的AI投放系统产生海量现金流。通过将自建的全球技术基础设施转化为极高的单位资产产出价值,Meta在维持远超行业平均水平的年营收规模(2025年超2000亿美元)的同时,实现了更为紧凑和高效的资产利用率。

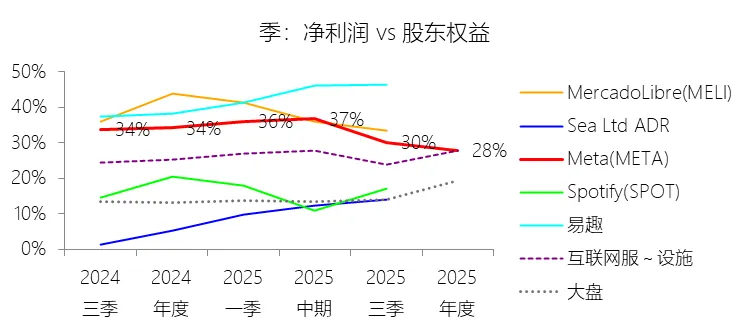

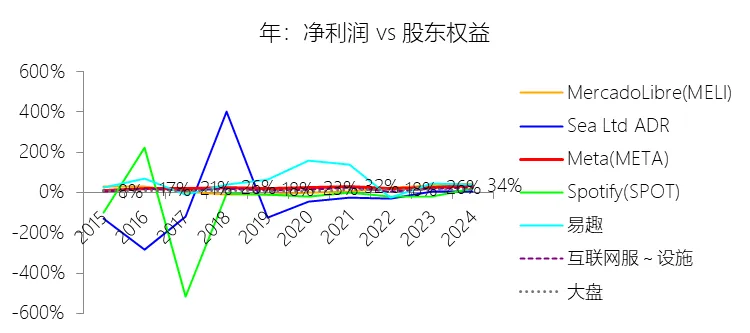

净资产收益率:2025年末,MetaPlatformsInc-A的股东权益为2172.43亿美元,对比年初增长18.95%,净利润与股东权益的比例为27.83%(TTM净资产收益率),对比年初下降6.31个百分点;2015-2024年(十年),此项合计为10776.27亿美元,平均比例为24.46%,比互联网服务与基础设施行业的均值高7.93个百分点,长期呈上升趋势。比例短期下降主要由于2025年Meta的净利润同比减少3.05%,而股东权益却增长了18.95%。净利润端的萎缩主要受到《大美法案》(OBBBA)产生的**159.3亿美元巨额税务冲击**影响,以及公司为加码超级人工智能在算力基建和研发上的创纪录投入;而股东权益在承受了262.6亿美元股份回购和53.2亿美元分红的减项后,仍因庞大的经营利润结余而持续扩张,分母端的超速增长稀释了收益率。比例长期上升主要由于在过去十年(2015-2024年)中,公司凭借高毛利的数字广告业务实现了净利润的高速复合增长,同时自2017年起实施了极其激进的资本管理策略,累计投入**约1477亿美元进行股份回购**,这种主动削减权益基数(分母)的行为显著提升了资本运作效率,带动收益率中枢稳步上移。比例高于互联网服务与基础设施行业的均值主要由于Meta拥有极具护城河的社交生态和精准广告系统,其**轻资产变现模式的盈利能力**远超以传统设施维护为主的同业。此外,公司在长周期内利用基于股票补偿产生的巨额超额税收收益以及国外衍生无形收入(FDII)扣除等手段,实现了极高的税后利润转化率,加之其远高于行业平均水平的股份回购杠杆,共同构建了其卓越的股东回报水平。

净资产收益率:2025年末,MetaPlatformsInc-A的股东权益为2172.43亿美元,对比年初增长18.95%,净利润与股东权益的比例为27.83%(TTM净资产收益率),对比年初下降6.31个百分点;2015-2024年(十年),此项合计为10776.27亿美元,平均比例为24.46%,比互联网服务与基础设施行业的均值高7.93个百分点,长期呈上升趋势。比例短期下降主要由于2025年Meta的净利润同比减少3.05%,而股东权益却增长了18.95%。净利润端的萎缩主要受到《大美法案》(OBBBA)产生的**159.3亿美元巨额税务冲击**影响,以及公司为加码超级人工智能在算力基建和研发上的创纪录投入;而股东权益在承受了262.6亿美元股份回购和53.2亿美元分红的减项后,仍因庞大的经营利润结余而持续扩张,分母端的超速增长稀释了收益率。比例长期上升主要由于在过去十年(2015-2024年)中,公司凭借高毛利的数字广告业务实现了净利润的高速复合增长,同时自2017年起实施了极其激进的资本管理策略,累计投入**约1477亿美元进行股份回购**,这种主动削减权益基数(分母)的行为显著提升了资本运作效率,带动收益率中枢稳步上移。比例高于互联网服务与基础设施行业的均值主要由于Meta拥有极具护城河的社交生态和精准广告系统,其**轻资产变现模式的盈利能力**远超以传统设施维护为主的同业。此外,公司在长周期内利用基于股票补偿产生的巨额超额税收收益以及国外衍生无形收入(FDII)扣除等手段,实现了极高的税后利润转化率,加之其远高于行业平均水平的股份回购杠杆,共同构建了其卓越的股东回报水平。

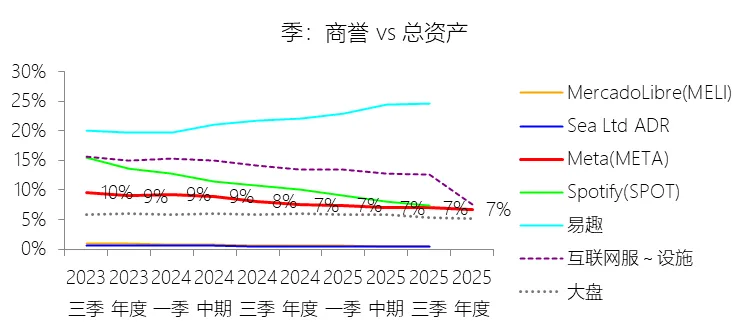

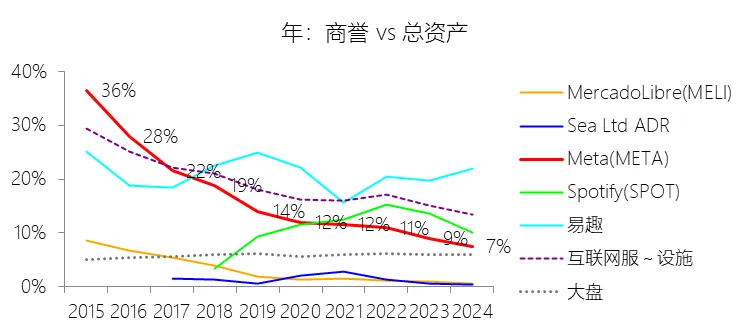

商誉:2025年末,MetaPlatformsInc-A的商誉为245.34亿美元,对比年初增长18.79%,与总资产的比例为6.70%,对比年初下降0.78个百分点;2015-2024年(十年),此项合计为1912.46亿美元,平均比例为13.22%,比互联网服务与基础设施行业的均值低4.11个百分点,长期呈下降趋势。

商誉:2025年末,MetaPlatformsInc-A的商誉为245.34亿美元,对比年初增长18.79%,与总资产的比例为6.70%,对比年初下降0.78个百分点;2015-2024年(十年),此项合计为1912.46亿美元,平均比例为13.22%,比互联网服务与基础设施行业的均值低4.11个百分点,长期呈下降趋势。

第4章现金流量表

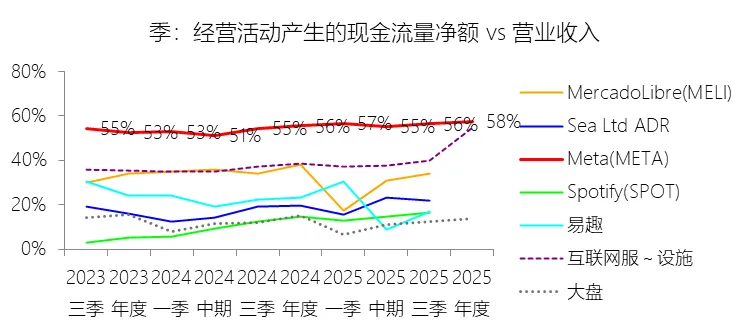

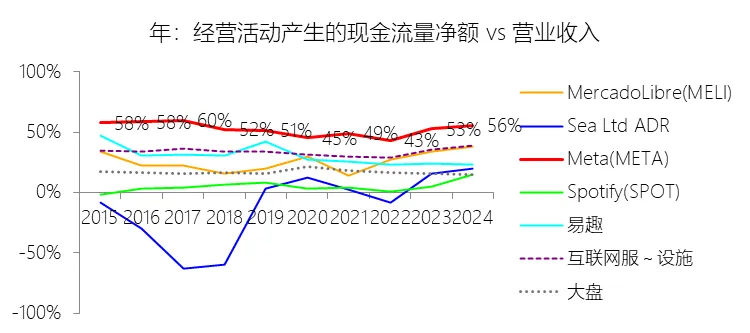

经营活动产生的现金流量净额:2025年,MetaPlatformsInc-A的经营活动产生的现金流量净额为1158.00亿美元,同比增长26.8%,与营业收入的比例为57.62%,同比上升2.1个百分点;2015-2024年(十年),此项合计为4255.78亿美元,平均比例为51.11%,比互联网服务与基础设施行业的均值高17.27个百分点,长期呈下降趋势。**比例短期上升主要由于**2025年Meta的经营活动现金流受营业收入22.17%强劲增长带动的客户现金回收大幅增加。同时,虽然受《大美法案》(OBBBA)影响导致该年度账面所得税费用激增至254.74亿美元,但其中140.3亿美元属于针对递延所得税资产计提的非现金备抵损失,这种巨额的非现金项目加回显著提升了经营现金流的表现。此外,2025年实际支付的所得税净额为75.78亿美元,相较于其庞大的税前利润规模仍处于相对低位,进一步推高了现金流占营收的比例。**比例长期下降主要由于**公司正处于从高利润率的传统图文广告向高投入、重资产的AI及元宇宙(Reality Labs)深度战略转型期,导致基础设施运营成本、员工补偿成本及内容获取支出持续大幅扩张。Reality Labs部门连年面临超百亿美元的巨额经营亏损(如2025年亏损191.9亿美元),加之近年支付的50亿美元FTC罚金等重大合规与法律支出,均对长期的现金转化效率构成了下行压力。**比例高于互联网服务与基础设施行业的均值主要由于**Meta拥有全球领先的高毛利数字广告业务模式,其业务具有极低的边际成本和极高的货币化效率,且账期短、现金回收快。同时,公司在长周期内通过大规模的基于股票补偿(2025年达204.27亿美元)和巨额的基础设施折旧与摊销来驱动增长,这些数额巨大的非现金支出在计算经营现金流时被全额加回,使得其经营现金流产出能力显著强于资产利用效率较低或盈利模式较重的同行业公司。

经营活动产生的现金流量净额:2025年,MetaPlatformsInc-A的经营活动产生的现金流量净额为1158.00亿美元,同比增长26.8%,与营业收入的比例为57.62%,同比上升2.1个百分点;2015-2024年(十年),此项合计为4255.78亿美元,平均比例为51.11%,比互联网服务与基础设施行业的均值高17.27个百分点,长期呈下降趋势。**比例短期上升主要由于**2025年Meta的经营活动现金流受营业收入22.17%强劲增长带动的客户现金回收大幅增加。同时,虽然受《大美法案》(OBBBA)影响导致该年度账面所得税费用激增至254.74亿美元,但其中140.3亿美元属于针对递延所得税资产计提的非现金备抵损失,这种巨额的非现金项目加回显著提升了经营现金流的表现。此外,2025年实际支付的所得税净额为75.78亿美元,相较于其庞大的税前利润规模仍处于相对低位,进一步推高了现金流占营收的比例。**比例长期下降主要由于**公司正处于从高利润率的传统图文广告向高投入、重资产的AI及元宇宙(Reality Labs)深度战略转型期,导致基础设施运营成本、员工补偿成本及内容获取支出持续大幅扩张。Reality Labs部门连年面临超百亿美元的巨额经营亏损(如2025年亏损191.9亿美元),加之近年支付的50亿美元FTC罚金等重大合规与法律支出,均对长期的现金转化效率构成了下行压力。**比例高于互联网服务与基础设施行业的均值主要由于**Meta拥有全球领先的高毛利数字广告业务模式,其业务具有极低的边际成本和极高的货币化效率,且账期短、现金回收快。同时,公司在长周期内通过大规模的基于股票补偿(2025年达204.27亿美元)和巨额的基础设施折旧与摊销来驱动增长,这些数额巨大的非现金支出在计算经营现金流时被全额加回,使得其经营现金流产出能力显著强于资产利用效率较低或盈利模式较重的同行业公司。

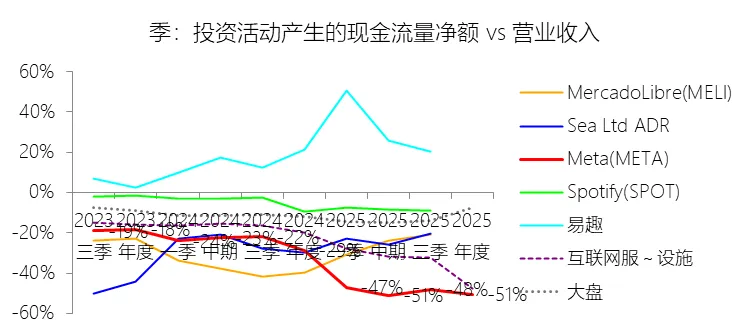

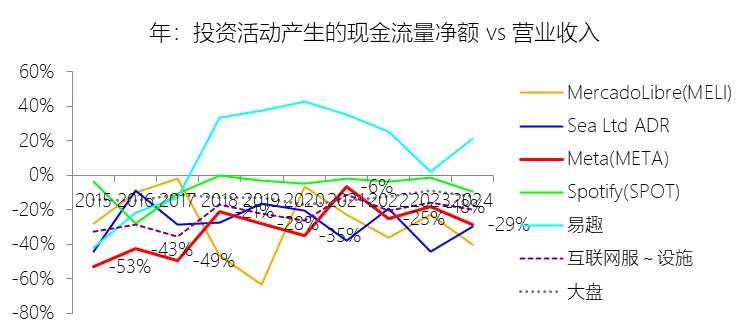

投资活动产生的现金流量净额:2025年,MetaPlatformsInc-A的投资活动产生的现金流量净额为-1020.03亿美元,绝对值同比增长116.34%,与营业收入的比例为-50.76%,同比下降22.09个百分点;2015-2024年(十年),此项合计为-2110.55亿美元,平均比例为-25.35%,比互联网服务与基础设施行业的均值低4.98个百分点,长期呈上升趋势。比例短期下降主要由于2025年Meta的投资活动现金流出规模呈爆发式增长,绝对值达1020.03亿美元,流出增速(116.34%)远超同期营业收入增速(22.17%)。这主要归功于公司为支持生成式AI、超人工智能研发及核心业务,在算力服务器和数据中心等资本支出上投入了创纪录的696.91亿美元,较2024年大幅增加。同时,该年度完成了对Scale AI约138亿美元的巨额股权收购,并因组建路易斯安那州数据中心合资公司(Venture)产生了庞大的非有价权益投资支出,加之42.31亿美元的业务及无形资产收购支出,共同导致了投资强度占营收比例的显著下降。比例长期上升主要由于在2015-2024年的长周期内,Meta的营业收入实现了高达27.93%的年复合增长,这种营收规模的跨越式扩张在多个年份显著跑赢了投资支出的平均积累速度,从而摊薄了占比。虽然公司持续加码基建,但随着核心广告业务货币化效率的提升,早期单笔巨额并购(如WhatsApp)对现金流的冲击逐渐被庞大的营收分母所稀释,且部分年份因大量到期有价证券的销售回款(如2021年)抵消了支出,带动该比例中枢在震荡中缓慢抬升。比例低于互联网服务与基础设施行业的均值主要由于Meta采取了极具进取心的“高密度资本投入”战略,其投资强度远超行业平均水平。公司目前正处于向元宇宙(Reality Labs)和前沿人工智能转型的深水区,这要求其自建并运营全球领先的算力基建和数据中心集群,其Reality Labs部门每年的巨额投入(如2025年运营亏损达191.9亿美元)大部分转化为投资活动现金流出,且具有回收期长、资本密集度高的特点。这种为了构建下一代计算平台而进行的战略性海量投入,与行业内多数以维护性支出为主、处于利润稳健释放期的传统互联网基础设施公司存在本质差异。

投资活动产生的现金流量净额:2025年,MetaPlatformsInc-A的投资活动产生的现金流量净额为-1020.03亿美元,绝对值同比增长116.34%,与营业收入的比例为-50.76%,同比下降22.09个百分点;2015-2024年(十年),此项合计为-2110.55亿美元,平均比例为-25.35%,比互联网服务与基础设施行业的均值低4.98个百分点,长期呈上升趋势。比例短期下降主要由于2025年Meta的投资活动现金流出规模呈爆发式增长,绝对值达1020.03亿美元,流出增速(116.34%)远超同期营业收入增速(22.17%)。这主要归功于公司为支持生成式AI、超人工智能研发及核心业务,在算力服务器和数据中心等资本支出上投入了创纪录的696.91亿美元,较2024年大幅增加。同时,该年度完成了对Scale AI约138亿美元的巨额股权收购,并因组建路易斯安那州数据中心合资公司(Venture)产生了庞大的非有价权益投资支出,加之42.31亿美元的业务及无形资产收购支出,共同导致了投资强度占营收比例的显著下降。比例长期上升主要由于在2015-2024年的长周期内,Meta的营业收入实现了高达27.93%的年复合增长,这种营收规模的跨越式扩张在多个年份显著跑赢了投资支出的平均积累速度,从而摊薄了占比。虽然公司持续加码基建,但随着核心广告业务货币化效率的提升,早期单笔巨额并购(如WhatsApp)对现金流的冲击逐渐被庞大的营收分母所稀释,且部分年份因大量到期有价证券的销售回款(如2021年)抵消了支出,带动该比例中枢在震荡中缓慢抬升。比例低于互联网服务与基础设施行业的均值主要由于Meta采取了极具进取心的“高密度资本投入”战略,其投资强度远超行业平均水平。公司目前正处于向元宇宙(Reality Labs)和前沿人工智能转型的深水区,这要求其自建并运营全球领先的算力基建和数据中心集群,其Reality Labs部门每年的巨额投入(如2025年运营亏损达191.9亿美元)大部分转化为投资活动现金流出,且具有回收期长、资本密集度高的特点。这种为了构建下一代计算平台而进行的战略性海量投入,与行业内多数以维护性支出为主、处于利润稳健释放期的传统互联网基础设施公司存在本质差异。

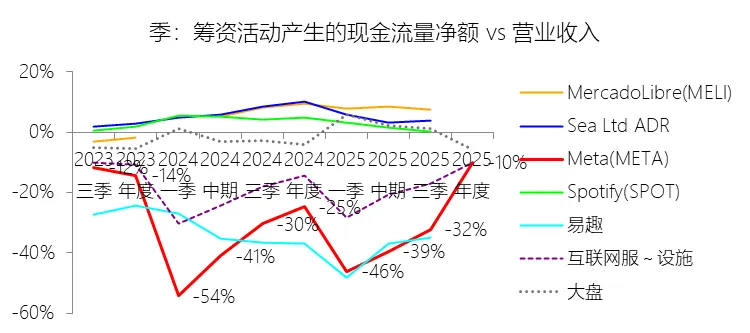

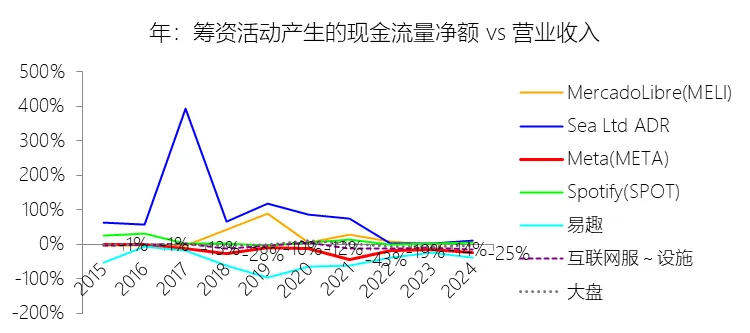

筹资活动产生的现金流量净额:2025年,MetaPlatformsInc-A的筹资活动产生的现金流量净额为-203.70亿美元,绝对值同比减少50.05%,与营业收入的比例为-10.14%,同比上升14.65个百分点;2015-2024年(十年),此项合计为-1719.92亿美元,平均比例为-20.66%,比互联网服务与基础设施行业的均值低12.04个百分点,长期呈下降趋势。**比例短期上升主要由于**Meta在2025年11月发行了总额达299.1亿美元的长期票据以支持其算力基建和人工智能研发,这一巨额的融资净流入显著抵消了同年因股份回购(262.5亿美元)、支付股息(53.2亿美元)及股权激励净结算相关税款(184.0亿美元)产生的庞大现金流出,导致筹资性现金净流出较2024年大幅收窄。**比例长期下降主要由于**公司资本管理策略在十年间发生了根本性转变,从早期的资产积累阶段跨越到了成熟期的激进资本返还阶段。自2017年起,公司实施了大规模且逐年加码的股份回购计划,并在2024年正式开启定期现金分红程序,加之随着业务规模扩张,公司用于员工RSU归属时支付的代扣税款支出持续攀升,这些因素共同导致筹资活动现金流量净额在长周期内呈深度的负向趋势。**比例低于互联网服务与基础设施行业的均值主要由于**Meta拥有极强的内生现金产生能力,其核心广告业务极高的货币化效率(2025年经营现金流达1158亿美元)使其在大多数年份无需依赖外部借债来驱动增长,这与行业内许多仍处于重资产投入期、依赖融资支持的互联网基础设施公司存在本质区别。此外,Meta将产生的超额利润中极大一部分用于高强度的股份回购和分红,这种持续的主动“现金回馈”规模远超同业平均水平,加之其极其庞大的营业收入分母稀释了比例,共同构建了其远低于行业均值的筹资活动现金流表现。

筹资活动产生的现金流量净额:2025年,MetaPlatformsInc-A的筹资活动产生的现金流量净额为-203.70亿美元,绝对值同比减少50.05%,与营业收入的比例为-10.14%,同比上升14.65个百分点;2015-2024年(十年),此项合计为-1719.92亿美元,平均比例为-20.66%,比互联网服务与基础设施行业的均值低12.04个百分点,长期呈下降趋势。**比例短期上升主要由于**Meta在2025年11月发行了总额达299.1亿美元的长期票据以支持其算力基建和人工智能研发,这一巨额的融资净流入显著抵消了同年因股份回购(262.5亿美元)、支付股息(53.2亿美元)及股权激励净结算相关税款(184.0亿美元)产生的庞大现金流出,导致筹资性现金净流出较2024年大幅收窄。**比例长期下降主要由于**公司资本管理策略在十年间发生了根本性转变,从早期的资产积累阶段跨越到了成熟期的激进资本返还阶段。自2017年起,公司实施了大规模且逐年加码的股份回购计划,并在2024年正式开启定期现金分红程序,加之随着业务规模扩张,公司用于员工RSU归属时支付的代扣税款支出持续攀升,这些因素共同导致筹资活动现金流量净额在长周期内呈深度的负向趋势。**比例低于互联网服务与基础设施行业的均值主要由于**Meta拥有极强的内生现金产生能力,其核心广告业务极高的货币化效率(2025年经营现金流达1158亿美元)使其在大多数年份无需依赖外部借债来驱动增长,这与行业内许多仍处于重资产投入期、依赖融资支持的互联网基础设施公司存在本质区别。此外,Meta将产生的超额利润中极大一部分用于高强度的股份回购和分红,这种持续的主动“现金回馈”规模远超同业平均水平,加之其极其庞大的营业收入分母稀释了比例,共同构建了其远低于行业均值的筹资活动现金流表现。

第5章估值

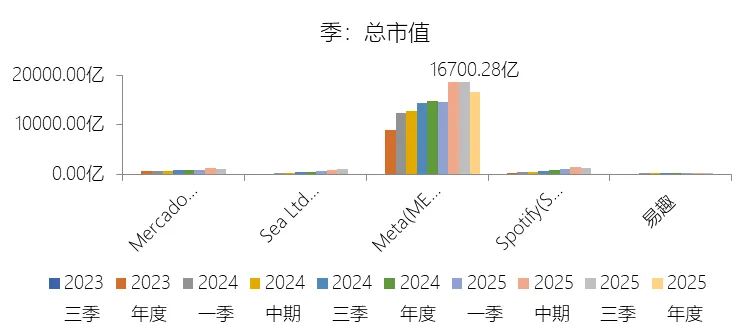

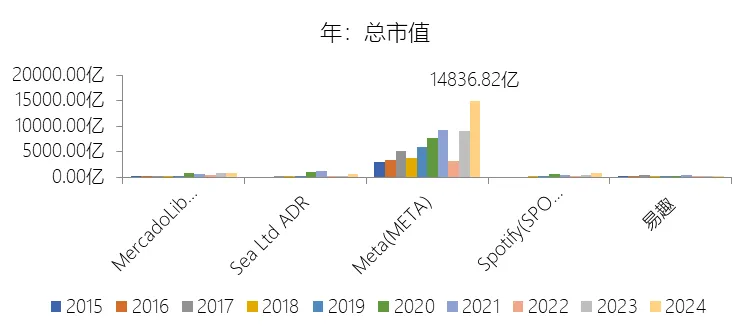

市值增长率:2025年末,MetaPlatformsInc-A的总市值为16700.28亿美元,对比年初增长12.56%,增速同比(去年同期)下降51.11个百分点;2015-2024年(九年)增长401.28%,年复合增长19.62%,比互联网服务与基础设施行业的复合增速低2.44个百分点,长期呈上升趋势。增速短期下降主要由于2025年Meta的盈利表现受到**《大美法案》(OBBBA)产生的159.3亿美元巨额税务冲击**,导致当年的净利润同比减少3.05%,且由于该年度为加码生成式AI及其算力基建,资本支出飙升至创纪录的722.2亿美元,盈利萎缩与高强度资本化压力共同压制了市值的短期上行空间,使其增速较2024年的反弹期显著放缓。增速长期上升主要由于公司在2015-2024年间凭借Facebook和Instagram等核心产品的网络效应实现了营收与利润的高速复合增长,营收年复合增长率高达27.93%,并在此期间通过**极其进取的大规模股份回购计划**(累计投入约1477亿美元)持续减少流通股份并提升了EPS质量,从而支撑了总市值在长周期内的上行趋势。增速低于互联网服务与基础设施行业的复合增速主要由于Meta在战略转型过程中经历了多次重大的非财务性冲击与估值下修,包括数据隐私监管危机、**iOS隐私政策变更对广告变现效率的重创**,以及**Reality Labs部门每年超百亿美元的巨额运营亏损**持续稀释了整体盈利能力。相较于同行业中多数受益于云服务红利且投入产出比较为稳健的基础设施公司,Meta正处于向元宇宙和前沿人工智能转型的“深水区”,其战略投入的长期性与产出的延迟性,以及因监管因素导致的估值折扣,使得其市值扩张速度在长周期内略逊于行业平均水平。

市值增长率:2025年末,MetaPlatformsInc-A的总市值为16700.28亿美元,对比年初增长12.56%,增速同比(去年同期)下降51.11个百分点;2015-2024年(九年)增长401.28%,年复合增长19.62%,比互联网服务与基础设施行业的复合增速低2.44个百分点,长期呈上升趋势。增速短期下降主要由于2025年Meta的盈利表现受到**《大美法案》(OBBBA)产生的159.3亿美元巨额税务冲击**,导致当年的净利润同比减少3.05%,且由于该年度为加码生成式AI及其算力基建,资本支出飙升至创纪录的722.2亿美元,盈利萎缩与高强度资本化压力共同压制了市值的短期上行空间,使其增速较2024年的反弹期显著放缓。增速长期上升主要由于公司在2015-2024年间凭借Facebook和Instagram等核心产品的网络效应实现了营收与利润的高速复合增长,营收年复合增长率高达27.93%,并在此期间通过**极其进取的大规模股份回购计划**(累计投入约1477亿美元)持续减少流通股份并提升了EPS质量,从而支撑了总市值在长周期内的上行趋势。增速低于互联网服务与基础设施行业的复合增速主要由于Meta在战略转型过程中经历了多次重大的非财务性冲击与估值下修,包括数据隐私监管危机、**iOS隐私政策变更对广告变现效率的重创**,以及**Reality Labs部门每年超百亿美元的巨额运营亏损**持续稀释了整体盈利能力。相较于同行业中多数受益于云服务红利且投入产出比较为稳健的基础设施公司,Meta正处于向元宇宙和前沿人工智能转型的“深水区”,其战略投入的长期性与产出的延迟性,以及因监管因素导致的估值折扣,使得其市值扩张速度在长周期内略逊于行业平均水平。

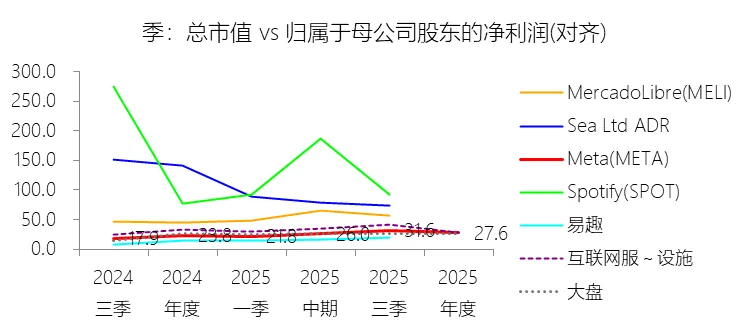

市盈率:2025年,MetaPlatformsInc-A的归属于母公司股东的净利润(对齐)为604.58亿美元,对比年初减少3.05%,总市值与归属于母公司股东的净利润(对齐)的比例为27.6倍(市盈率),对比年初上升3.83个倍数;2015-2024年(十年),此项合计为2636.10亿美元,平均比例为24.7倍,比互联网服务与基础设施行业的均值低15.63个倍数,长期呈下降趋势。比例短期上升主要由于2025年Meta的净利润受**《大美法案》(OBBBA)产生的159.3亿美元巨额税务冲击**影响,同比小幅减少3.05%,特别是其中140.3亿美元属于针对递延所得税资产计提的非现金备抵损失,这种**会计层面的利润压缩**导致分母端承压。与此同时,市场对公司加码生成式AI及超级人工智能所带来的增长潜力保持信心,带动总市值在2025年仍增长了12.56%,分子端的持续扩张与分母端的暂时受挫共同促成了市盈率倍数的短期回升。比例长期下降主要由于Meta在过去十年间经历了从高弹性成长期向稳健成熟期的业务跨越,随着**净利润基数在九年间增长超15倍**,估值倍数随增速放缓而出现自然回归。此外,在此期间公司遭遇了iOS隐私政策变更对广告效率的重创、**Reality Labs部门连年超百亿美元的战略性巨亏**(如2024年亏损约177亿美元),以及全球范围内日益严苛的数据隐私合规成本(如50亿美元FTC罚金),这些持续的盈利不确定性风险导致了估值中枢的长期下行。比例低于互联网服务与基础设施行业的均值主要由于Meta拥有行业顶尖的**高盈利能力与极其庞大的利润绝对值**,2015-2024年累计创造净利润超2600亿美元,这种“大象转身”的规模效应使得其很难像行业内资产较轻或处于初创高增长阶段的基础设施公司那样获得极高的估值溢价。同时,Meta正处于向元宇宙和前沿人工智能转型的“深水区”,其**高密度资本开支和长期研发投入**(2025年研发费率达28.55%)具有回收期长、风险高的特点,加之频繁面临反垄断调查与跨国税务争议(如高达90亿美元的IRS补税风险),市场在长周期内对其盈利质量和监管溢价给予了显著的估值折价。

市盈率:2025年,MetaPlatformsInc-A的归属于母公司股东的净利润(对齐)为604.58亿美元,对比年初减少3.05%,总市值与归属于母公司股东的净利润(对齐)的比例为27.6倍(市盈率),对比年初上升3.83个倍数;2015-2024年(十年),此项合计为2636.10亿美元,平均比例为24.7倍,比互联网服务与基础设施行业的均值低15.63个倍数,长期呈下降趋势。比例短期上升主要由于2025年Meta的净利润受**《大美法案》(OBBBA)产生的159.3亿美元巨额税务冲击**影响,同比小幅减少3.05%,特别是其中140.3亿美元属于针对递延所得税资产计提的非现金备抵损失,这种**会计层面的利润压缩**导致分母端承压。与此同时,市场对公司加码生成式AI及超级人工智能所带来的增长潜力保持信心,带动总市值在2025年仍增长了12.56%,分子端的持续扩张与分母端的暂时受挫共同促成了市盈率倍数的短期回升。比例长期下降主要由于Meta在过去十年间经历了从高弹性成长期向稳健成熟期的业务跨越,随着**净利润基数在九年间增长超15倍**,估值倍数随增速放缓而出现自然回归。此外,在此期间公司遭遇了iOS隐私政策变更对广告效率的重创、**Reality Labs部门连年超百亿美元的战略性巨亏**(如2024年亏损约177亿美元),以及全球范围内日益严苛的数据隐私合规成本(如50亿美元FTC罚金),这些持续的盈利不确定性风险导致了估值中枢的长期下行。比例低于互联网服务与基础设施行业的均值主要由于Meta拥有行业顶尖的**高盈利能力与极其庞大的利润绝对值**,2015-2024年累计创造净利润超2600亿美元,这种“大象转身”的规模效应使得其很难像行业内资产较轻或处于初创高增长阶段的基础设施公司那样获得极高的估值溢价。同时,Meta正处于向元宇宙和前沿人工智能转型的“深水区”,其**高密度资本开支和长期研发投入**(2025年研发费率达28.55%)具有回收期长、风险高的特点,加之频繁面临反垄断调查与跨国税务争议(如高达90亿美元的IRS补税风险),市场在长周期内对其盈利质量和监管溢价给予了显著的估值折价。

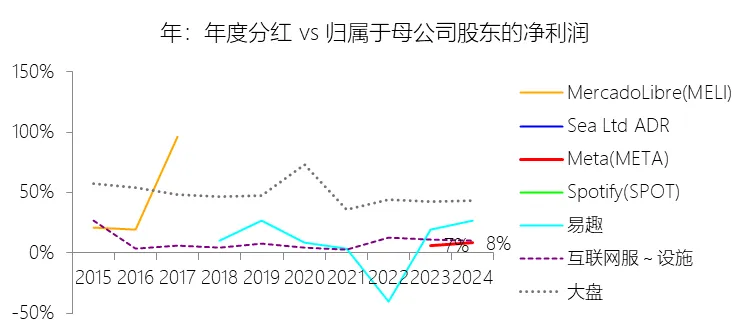

年度分红:2024年,MetaPlatformsInc-A的年度分红为51.77亿美元,同比增长103.59%,与归属于母公司股东的净利润的比例为8.30%(分红率),同比上升1.8个百分点;2015-2024年(十年),此项合计为77.20亿美元,平均比例为2.93%,比互联网服务与基础设施行业的均值低4.84个百分点,长期呈上升趋势。

年度分红:2024年,MetaPlatformsInc-A的年度分红为51.77亿美元,同比增长103.59%,与归属于母公司股东的净利润的比例为8.30%(分红率),同比上升1.8个百分点;2015-2024年(十年),此项合计为77.20亿美元,平均比例为2.93%,比互联网服务与基础设施行业的均值低4.84个百分点,长期呈上升趋势。

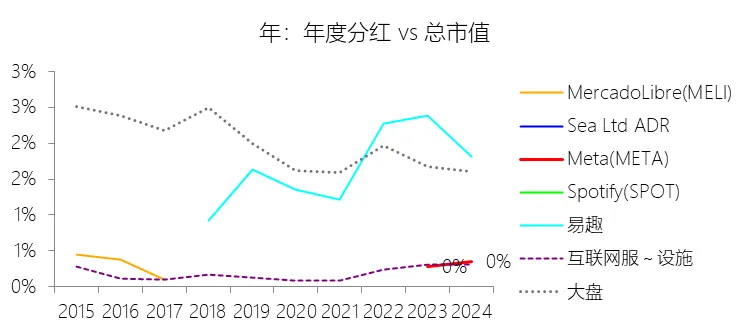

股息率:2024年,MetaPlatformsInc-A的股息率为0.35%,同比上升0.07个百分点;2015-2024年(十年),平均股息率为0.12%,比互联网服务与基础设施行业的均值低0.07个百分点,长期呈上升趋势。

股息率:2024年,MetaPlatformsInc-A的股息率为0.35%,同比上升0.07个百分点;2015-2024年(十年),平均股息率为0.12%,比互联网服务与基础设施行业的均值低0.07个百分点,长期呈上升趋势。

综合估值:目前公司27.68倍的TTM市盈率处于**合理水平**,但在考虑到2025年非经营性财务冲击后,该估值实际上具有明显的**低估倾向**。从历史维度看,这一数值略高于公司2015-2024年24.7倍的平均市盈率,但仍远低于互联网服务与基础设施行业长期均值(较Meta高出15.63个倍数)。需要特别指出的是,2025年的净利润受《大美法案》(OBBBA)影响,计提了159.3亿美元的巨额税收费用,其中140.3亿美元为非现金性质的递延所得税资产备抵损失,这在会计层面人为地压低了分母(净利润),导致名义市盈率被动抬升。若剔除这一非经常性税务冲击,公司的有效税率将从30%降至13%,其实际盈利能力支持的市盈率会显著更低。从增长动能分析,Meta在2025年仍保持了22.17%的强劲营收增长,核心广告业务通过AI工具的持续优化实现了广告投放量(12%)与均价(9%)的双重提升,显示出极强的商业韧性。尽管公司正处于向超级人工智能和元宇宙转型的资本开支高峰期(2025年资本支出达722.2亿美元),且Reality Labs仍面临巨额战略性亏损,但公司通过大规模股份回购(2025年回购262.6亿美元)持续回馈股东并优化每股收益结构。综合来看,27.68倍的市盈率反映了市场在认可其社交生态护城河及AI变现潜力的同时,也对高额资本开支及监管压力给予了一定的估值折价。但在营收高速增长、核心业务货币化效率极高且“真实”市盈率更低的背景下,目前的估值水平对长期投资者而言极具吸引力。

综合估值:目前公司27.68倍的TTM市盈率处于**合理水平**,但在考虑到2025年非经营性财务冲击后,该估值实际上具有明显的**低估倾向**。从历史维度看,这一数值略高于公司2015-2024年24.7倍的平均市盈率,但仍远低于互联网服务与基础设施行业长期均值(较Meta高出15.63个倍数)。需要特别指出的是,2025年的净利润受《大美法案》(OBBBA)影响,计提了159.3亿美元的巨额税收费用,其中140.3亿美元为非现金性质的递延所得税资产备抵损失,这在会计层面人为地压低了分母(净利润),导致名义市盈率被动抬升。若剔除这一非经常性税务冲击,公司的有效税率将从30%降至13%,其实际盈利能力支持的市盈率会显著更低。从增长动能分析,Meta在2025年仍保持了22.17%的强劲营收增长,核心广告业务通过AI工具的持续优化实现了广告投放量(12%)与均价(9%)的双重提升,显示出极强的商业韧性。尽管公司正处于向超级人工智能和元宇宙转型的资本开支高峰期(2025年资本支出达722.2亿美元),且Reality Labs仍面临巨额战略性亏损,但公司通过大规模股份回购(2025年回购262.6亿美元)持续回馈股东并优化每股收益结构。综合来看,27.68倍的市盈率反映了市场在认可其社交生态护城河及AI变现潜力的同时,也对高额资本开支及监管压力给予了一定的估值折价。但在营收高速增长、核心业务货币化效率极高且“真实”市盈率更低的背景下,目前的估值水平对长期投资者而言极具吸引力。

风险提示:未来十年,Meta的业绩增长面临多重相互交织的关键风险。在核心业务层面,随着全球市场渗透率趋于饱和,公司面临用户增长自然放缓的挑战,且TikTok等竞争对手正持续瓜分年轻用户的时间,导致用户参与度及广告展示量可能出现波动。公司对广告收入的高度依赖(占比约98%)使其极易受到第三方平台(如Apple的iOS隐私变更)和浏览器政策调整的冲击,这些因素会削弱广告定位与效果衡量的精准度,进而压低广告单价及营销者的支出意愿。在战略转型方面,**Reality Labs部门每年数百亿美元的巨额运营亏损**预计将在未来数年内持续,而元宇宙战略的市场接受度及商业化路径仍存在极大的不确定性;与此同时,公司在**大规模投入人工智能(AI)基础设施**的过程中,不仅面临沉重的资本开支压力,还需应对生成式AI涉及的知识产权侵权、数据隐私、算法偏见及监管合规等复杂法律与伦理风险。在法规监管方面,Meta正面临欧盟《数字市场法案》(DMA)、《数字服务法案》(DSA)及各地严苛隐私法(如GDPR、CCPA)带来的高昂合规成本,以及反垄断调查可能导致的剥离业务风险;特别是跨大西洋数据传输机制的法律效力若遭质疑,可能直接导致其无法在欧洲提供核心产品。此外,公司正应对大量涉及“社交媒体成瘾”、青少年身心健康以及数据滥用的集体诉讼,其潜在的罚金和惩罚性赔偿最高可能达数千亿美元,具有重大的财务冲击风险。在公司治理层面,CEO马克·扎克伯格拥有绝对的投票控制权,使战略高度依赖其个人决策,且在激烈的人才竞争中,核心技术人员的流失或难以吸引顶尖人才也将限制增长潜力。最后,全球宏观经济波动以及地缘政治冲突(如俄乌冲突或贸易政策带来的高额关税)可能导致广告预算萎缩,并威胁其全球技术基础设施的供应链安全及能源供应成本。

风险提示:未来十年,Meta的业绩增长面临多重相互交织的关键风险。在核心业务层面,随着全球市场渗透率趋于饱和,公司面临用户增长自然放缓的挑战,且TikTok等竞争对手正持续瓜分年轻用户的时间,导致用户参与度及广告展示量可能出现波动。公司对广告收入的高度依赖(占比约98%)使其极易受到第三方平台(如Apple的iOS隐私变更)和浏览器政策调整的冲击,这些因素会削弱广告定位与效果衡量的精准度,进而压低广告单价及营销者的支出意愿。在战略转型方面,**Reality Labs部门每年数百亿美元的巨额运营亏损**预计将在未来数年内持续,而元宇宙战略的市场接受度及商业化路径仍存在极大的不确定性;与此同时,公司在**大规模投入人工智能(AI)基础设施**的过程中,不仅面临沉重的资本开支压力,还需应对生成式AI涉及的知识产权侵权、数据隐私、算法偏见及监管合规等复杂法律与伦理风险。在法规监管方面,Meta正面临欧盟《数字市场法案》(DMA)、《数字服务法案》(DSA)及各地严苛隐私法(如GDPR、CCPA)带来的高昂合规成本,以及反垄断调查可能导致的剥离业务风险;特别是跨大西洋数据传输机制的法律效力若遭质疑,可能直接导致其无法在欧洲提供核心产品。此外,公司正应对大量涉及“社交媒体成瘾”、青少年身心健康以及数据滥用的集体诉讼,其潜在的罚金和惩罚性赔偿最高可能达数千亿美元,具有重大的财务冲击风险。在公司治理层面,CEO马克·扎克伯格拥有绝对的投票控制权,使战略高度依赖其个人决策,且在激烈的人才竞争中,核心技术人员的流失或难以吸引顶尖人才也将限制增长潜力。最后,全球宏观经济波动以及地缘政治冲突(如俄乌冲突或贸易政策带来的高额关税)可能导致广告预算萎缩,并威胁其全球技术基础设施的供应链安全及能源供应成本。

<全球财报纵横分析>助您透视全球股市,详见本公众号工具库栏!

“悦云轩”公众号,为您分享价值投资!