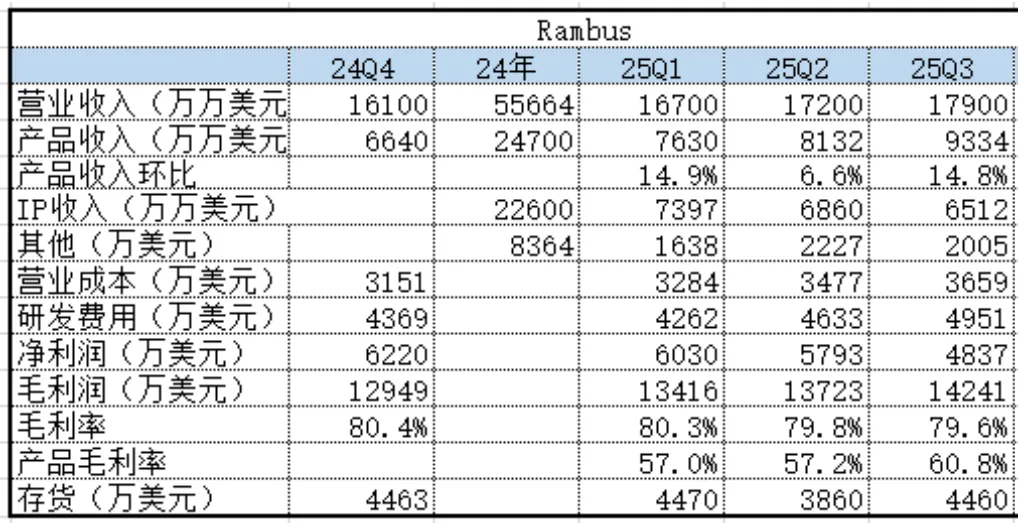

2 月 3 日,内存接口芯片供应商 Rambus 发布了 2025 年第四季度及全年财报。这份财报表现亮眼,尤其是管理层对业绩的说明,信息量很大。通过分析竞争对手的状况,我们可以更清晰地看到澜起科技在行业中所处的位置。

一份亮眼的财报

不过,从季度增速看,第四季度产品收入环比增长仅为 3.7%,是近期最低水平。这可能与四季度内存条价格因 DRAM 产能短缺而大幅上涨有关。内存条涨价会抑制部分需求,而其销量增速直接影响互连芯片的出货。因此,Rambus 四季度的增长放缓,也意味着澜起科技同期的营收可能同样面临压力。但管理层同时指出,增长势头在 2026 年将会恢复。

产品格局与市场份额解析

根据交流会信息,Rambus 的 DDR5 RCD 在 2025 年的市场占有率约为 45%,PMIC 芯片占有率在个位数(约7%-8%),CKD 芯片贡献则非常小。由此可见,Rambus 的收入核心来源于 RCD。

这里有一个看似矛盾的点:此前报告显示,2024 年澜起科技在互连类芯片市场占有率为 36.8%,位居第一。如何理解?

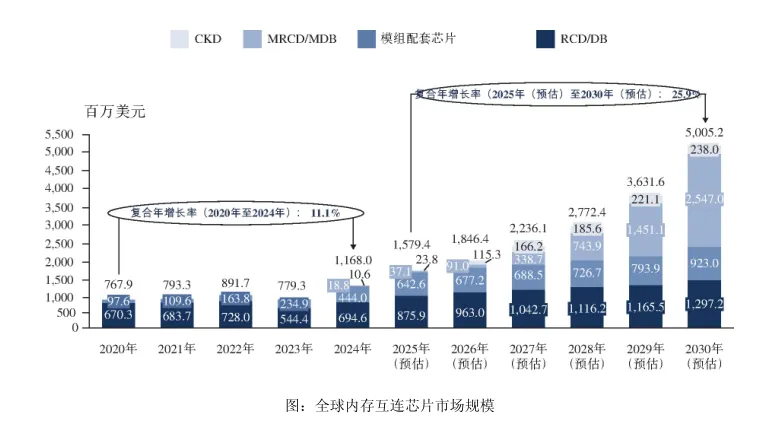

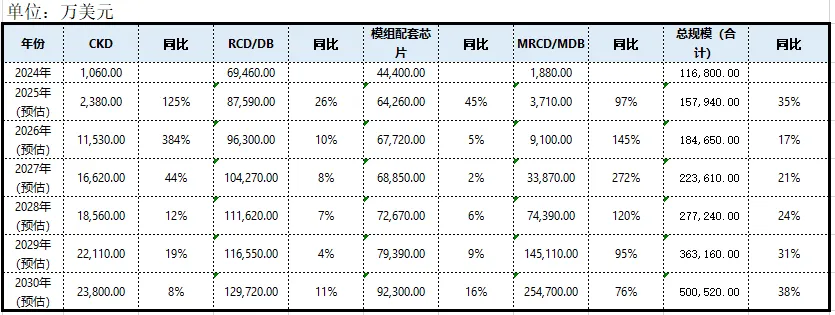

实际上,Rambus 的优势集中在 RCD 这一细分品类。2024 年,RCD/DB 的全球市场规模约为 8.76 亿美元,Rambus 该年产品收入为 3.67 亿美元,计算可得其在 RCD/DB 领域的市占率约为 42%,与其公布的 45% 基本吻合。而在更大的整个内存互连芯片市场(2025年规模约15.7亿美元)中,Rambus 的收入占比约为 23%。这更客观地反映了其整体市场地位。

因此,可以判断,在传统的 RCD 领域,Rambus 目前确实占据一定领先优势。澜起科技的主要阵地也在于内存互连配套芯片,但在 RCD 这一细分产品上,其市场份额可能暂不及 Rambus。

未来主战场:MRCD/MDB

根据行业预测,未来增速最快、规模最大的将是服务于 MRDIMM 的 MRCD 和 MDB 芯片市场。到 2030 年,其规模将占内存互连芯片一半以上。而传统 RCD 及配套芯片的未来增速预计仅为个位数。

目前,Rambus 在 MRCD/MDB 市场上尚无收入贡献。管理层表示,相关产品预计要到 2026 年底或 2027 年初才会产生收入,具体取决于英特尔等 CPU 厂商的产品迭代进程。

反观澜起科技,则在这一代表未来的高速互连赛道建立了显著优势。其第二代 MRCD/MDB 芯片已获得市场认可。截至 2025 年第三季度末,澜起在未来 6 个月内需要交付的相关订单金额已超过 1.4 亿美元。在 MRDIMM 领域,澜起科技的领先身位,有望为其带来更大的市场份额。