作品声明:内容仅供参考,不构成投资建议

以下内容是作者基于公开资料进行分析以及思考,如有疏漏地方请见谅,不构成任何投资建议和意见,请谨慎阅读下列内容,以免带来不必要的损失。

上文我们看了长江电力的首次公开发行股票招股说明书,获取了一些信息和重点,接下来我们需要结合公司最近财报和公告继续对公司进行分析。

下面开始正题~

先回顾下之前的部分(下图)。

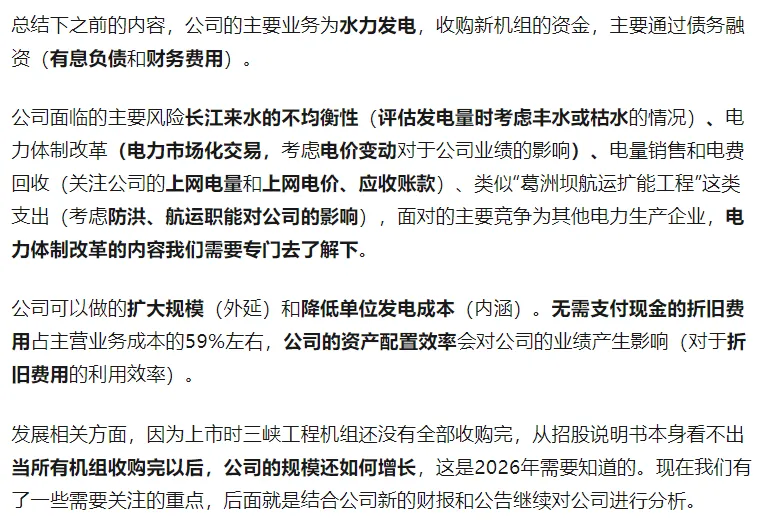

财报上我主要翻了下2015~2024的年报,2025半年报和三季报。2025年报还没有出来,业绩快报出来了(下图),参考地址https://pdf.dfcfw.com/pdf/H2_AN202601131816976205_1.pdf?1768318514000.pdf

利润增速高于营收增速,说明有提到售电收入增加和财务费用减少,具体等2025年年报出来继续分析。

除了财报,我还看了发电量完成情况公告(季度披露),通过这个可以了解公司电站的发电量情况,我主要看2015~2025年度的情况(下图)。

两个绿色的年份,合计同比较大有新水电站加入的影响。总体看,水丰的时候发电量会增加,但是增加幅度赶不上水丰的程度。水枯的时候发电量会减少,同水枯程度相比发电量减少的没那么多。2022年的同比降幅较大,那年除了水枯还有上游水电站蓄水的影响。长期看发电量围绕着一个水平上下波动可能性很大。

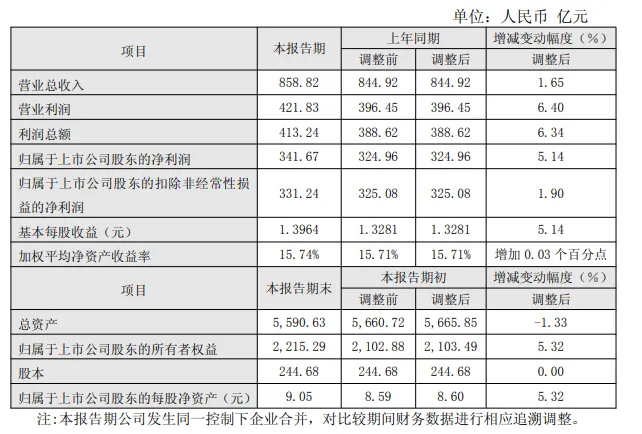

最新财报为2025年3季报,因为季报内容较少,2025年年报还没有出来,下面分析整理用的2025年半年报。

先看下整理的合并资产负债表(下图)。

流动资产中除了货币资金,大部分为应收账款。全文找下应收账款的账龄,大部分是1年以内的,对应公司主要是电网或输电公司。其他应收款大部分是工程款。

非流动资产中大部分为固定资产,这个符合水电企业的特点。长期股权投资部分,大概看了下里面有什么公司,这部分暂时没什么看法。

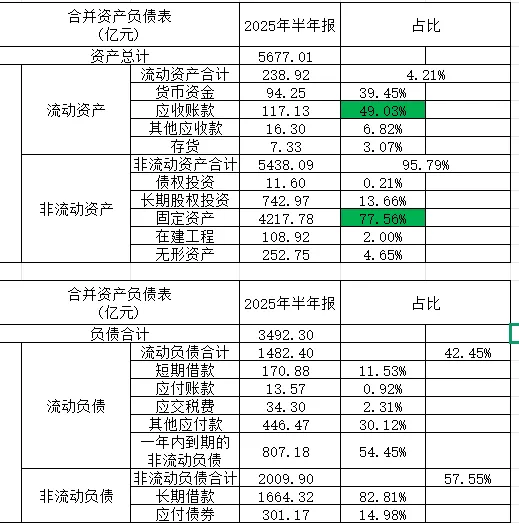

下面看看在建工程部分(下图)。

看名称主要是抽水蓄能电站。我去搜了下关于向家坝工程的信息,发电站部分好像已经完成了,剩下的是水利枢纽配套工程。按照我的理解,如果后续没有大的水电站加入公司,在发电量上不应该期望公司会有大的增长,长期在一个平均水平上波动,总体维持不变的可能性最大。

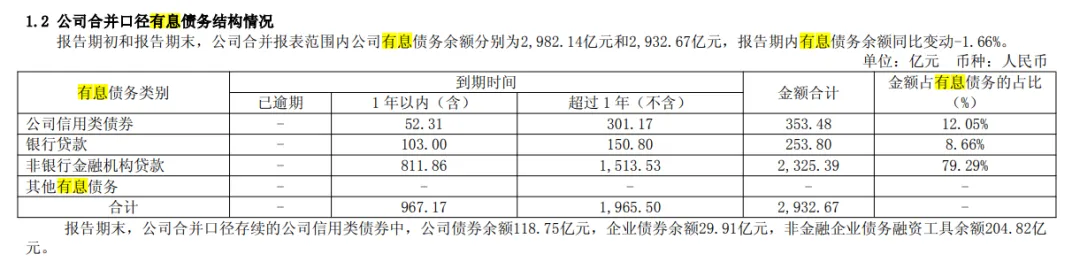

负债方面,其他地方有直接披露有息债务规模(下图)。

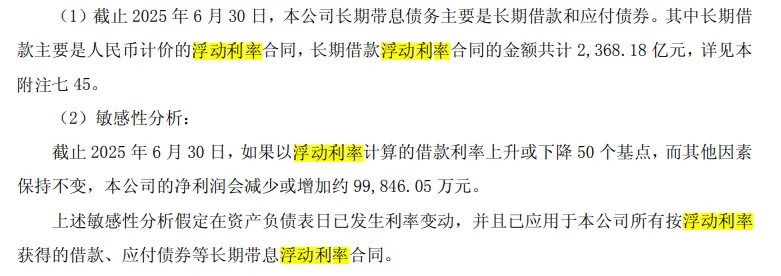

有息债务余额截止2025年半年报还有3000亿元左右,搜下下浮动利率(下图)。

2025年快报中有提到财务费用减少。这几年利率下降,公司利润会受益,后面利率如果上升的话,公司的利润也会减少。

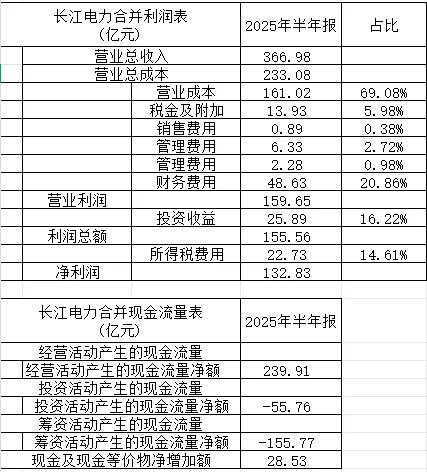

看下整理的合并利润表和合并现金流量表(下图)。

营业成本中,主要是折旧费、各项财政规费等(年报中找到说明,招股说明书也有提过),除营业成本外大部分费用为财务费用。投资收益有一定的规模(25.89亿),经营性现金流大于利润。

财务数据暂时看那么多,公司的主营业务为水力发电,在公司的年报中有一项-电力行业经营性信息分析,我认为有必要对此分析和思考下。这里整理了里面的部分数据,主要是2015~2024年的。

电量电价、成本及收入情况(下图)

说明下有几项带*的,因为有新的电站合并到报表或者新的公司合并的情况时,财报中部分数据上会有对过去进行追溯调整的情况,可能有相关规定?(没具体去了解),我有部分按照报告中的进行了追溯调整

。收入我没搞清楚报告中的是怎么计算的(以为是上网电价*售电量,算出来没对上,后面需要继续看看),这里直接从报告中复制出来。成本构成项目报告中说明是折旧费、各项财政规费等。

从售电量/发电量的比例,都在99%以上。上网电价长期有一点点增长,但是很低,算了下复合都不到1%,后续电力市场化以后,电价会如何演变,我还不确定。装机总量,主要在国内,结合之前看到的在建工程,也许会有一定增加,但是我估计不会有太多,后面继续看看~

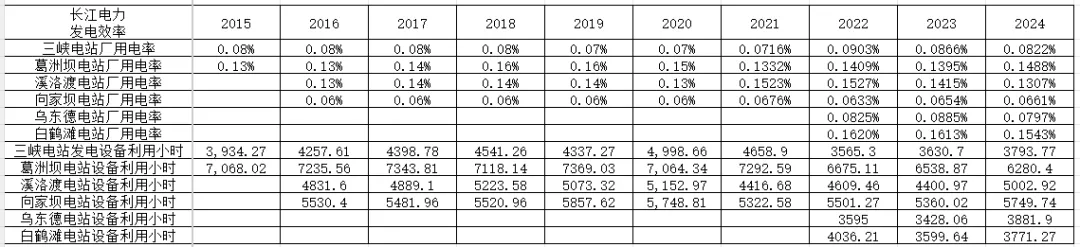

关于发电效率的部分(下图)。

厂用电率(这个越低越好),目前得知的情况是有一定优势,这个还需要具体对比看下其他水电或者发电企业的看。

电力市场化交易(下图)。

2015和2016是没有找到对应内容,2022年 分成上下两部分是因为数据追溯的原因。从市场化变化的占比,乌东德、白鹤滩水电站部分是参与市场化交易的。电力行业经营性信息分析中的-售电业务经营情况,对售电情况有一定说明,总体看电力市场化的部分会越来越多。

2024年年报(下图),关于全国统一电力市场的建设有那么两个时间点。

关于电力市场改革对于电价的影响还需要后续继续评估,另外还需要关注电力需求方面的内容。

整体上看,公司主营为水力发电,水电的发电量受到长江来水的影响,估计长期会维持一个平均水平(我要继续想想判断多少会是一个有安全边际的水平)。电价方面,看电力需求(根据公司售电地区)和电力市场改革的情况,这个后面要尝试下定量分析,看看公司面临电价不利的情况利润会如何。公司资产配置效率决定了投资收益的多少,投资收益有一定的规模(25.89亿),这部分可能有一定的增长,不过估计影响会比较有限。

营业成本中大部分为折旧费用,暂时没有考虑这部分作为自由现金流,主要还是因为大部分折旧年限很长,估计我们很难等到这部分费用的消失。除营业成本外大部分费用为财务费用。财务费用可能随着有息负债规模的减少而减少,同时会受到利率变化的影响(也许等到利率上升的时候买入更好,我猜测那时可能有个好价格)。另外需要考虑下之前那个航运工程支出的影响(这个还没有细看)。

综合上面的信息,在投资前还需要解决的一个问题,按照目前知道的因素,对公司进行大概价值的判断,公司未来的增长会是一个什么水平?我们应该考虑用什么样的价格,才有一个合理的安全边际和合适的回报。