报告摘要:2026年1月份,国内金属镁市场呈现“N”形震荡走势,价格弱稳与局部反弹交织,供需两端呈现“供应增量释放、需求结构分化”的特征。本月全国原镁产量达10.923万吨,环比增长20.72%,产能利用率升至72%;国内镁锭均价约16500元/吨,较2025年底上涨7%,但较2025年高点仍有差距;镁铝价差扩大至7900元/吨以上,镁铝比值跌至0.68创20年来最低。需求端,传统领域需求疲软,新能源汽车、人形机器人等新兴领域需求爆发式增长,成为市场核心支撑。出口市场承压,欧美制造业低迷导致出口报价同比下滑。本报告结合具体数据、图表及行业动态,全面解析1月份金属镁市场运行详情,并预判后续走势。

一、2026年1月金属镁市场整体综述

2026年1月,金属镁市场整体处于窄幅震荡调整阶段,核心逻辑围绕“产能复产释放供应、新兴需求对冲传统疲软、成本支撑挺价意愿”展开。月初,受春节前下游备货预期影响,价格小幅回升;月中,随着新增产能逐步释放、下游刚需采购不及预期,价格出现回调;月末,榆林镁收储传闻刺激价格短暂冲高后回落,最终维稳在成本线附近。

核心数据汇总:

全国原镁产量:10.923万吨,环比2025年12月(9.0482万吨)增长20.72%,同比2025年1月增长8.3%;

全国镁合金产量:5.146万吨,环比2025年12月增长18.89%;

国内镁锭(9990)均价:16500元/吨,环比2025年12月上涨7%,同比2025年1月下跌2.9%;

镁锭出口FOB均价:2315-2420美元/吨,同比2025年1月降幅达12%;

产能利用率:全国原镁产能利用率72%,较2025年12月提升4.5个百分点;

镁铝价差:镁锭价16750元/吨,铝锭价24670元/吨,价差超7900元/吨。

本月市场核心特点:1. 供应端,陕西府谷地区复产带动产量大幅提升,但环保约束限制增量;2. 需求端,新兴领域订单爆发,传统领域需求疲软,结构分化明显;3. 价格端,成本支撑强劲,价格围绕16000元/吨盈亏线窄幅震荡;4. 进出口端,出口承压,国内市场成为需求主力。

二、2026年1月金属镁价格走势分析

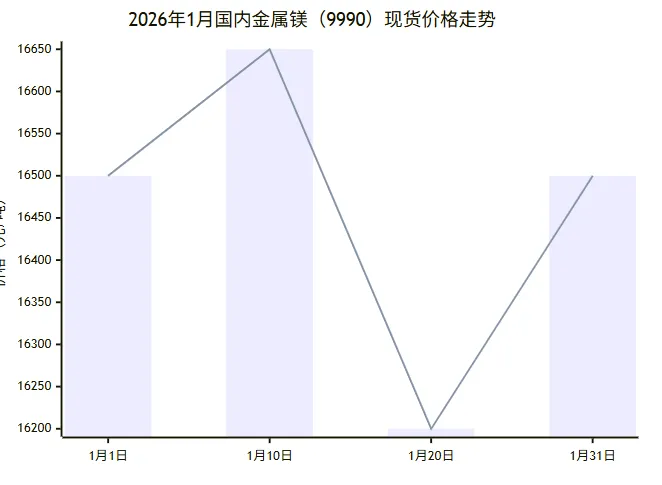

2.1 国内现货价格走势

2026年1月份,国内金属镁(9990)现货价格呈现“先涨后跌再企稳”的震荡态势,全程波动区间为16000-17000元/吨,月末收于16500元/吨,较月初(16500元/吨)持平,较2025年12月末(15420元/吨)上涨7%。

分时段价格明细:

时段 | 主流价格区间(元/吨) | 均价(元/吨) | 环比变动(元/吨) | 变动幅度 | 核心驱动因素 |

|---|---|---|---|---|---|

1月1日-10日(上旬) | 16500-16800 | 16650 | +1230 | +8.3% | 春节前备货预期,下游刚需补库 |

1月11日-20日(中旬) | 16100-16300 | 16200 | -450 | -2.7% | 产能释放叠加需求不及预期,价格回调 |

1月21日-31日(下旬) | 16500-17000 | 16750 | +550 | +3.4% | 收储传闻刺激,成本支撑挺价 |

1月国内金属镁(9990)现货价格走势图表:

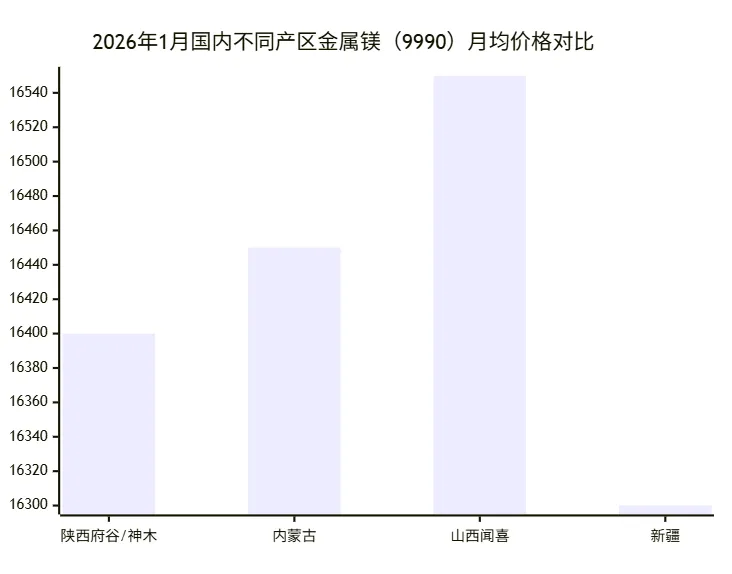

2.2 不同地区价格对比分析

1月份,国内不同产区金属镁价格存在小幅差异,核心产区(陕西府谷、神木)价格略低于内蒙、山西地区,新疆地区因运输成本优势,价格最低,具体数据如下:

产区 | 产品规格 | 月末价格(元/吨) | 月均价格(元/吨) | 与陕西府谷价差(元/吨) |

|---|---|---|---|---|

陕西府谷、神木 | 镁锭9990 | 16100 | 16400 | 0 |

内蒙古 | 镁锭9990 | 16100 | 16450 | +50 |

山西闻喜 | 镁锭9990 | 16300 | 16550 | +150 |

新疆 | 镁锭9990 | 16000 | 16300 | -100 |

1月国内不同产区金属镁月均价格对比图表:

2.3 不同规格产品价格对比分析

1月份,金属镁不同规格产品价格同步震荡,镁锭9995系列价格高于普通镁锭9990,镁合金、镁粉价格受加工成本影响,较镁锭高出1500-2000元/吨,具体价格明细如下:

产品名称 | 规格 | 月末价格(元/吨) | 月均价格(元/吨) | 月末环比变动(元/吨) |

|---|---|---|---|---|

镁锭 | 9990(府谷/神木) | 16100 | 16400 | -100 |

镁锭 | 9995A(府谷/神木) | 17350 | 17500 | -100 |

镁锭 | 9995B(府谷/神木) | 16800 | 16950 | -100 |

镁粉 | 20-80目 | 17350 | 17500 | -100 |

镁合金 | AZ91D | 18450 | 18600 | -100 |

镁合金 | AM50A/AM60B | 18350 | 18500 | -50~-100 |

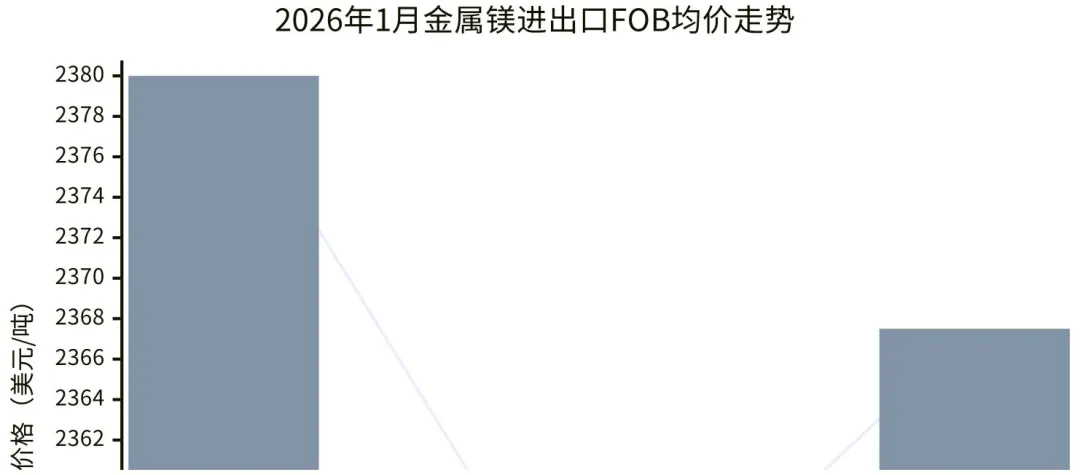

2.4 进出口价格走势分析

1月份,国际金属镁市场需求疲软,欧美制造业PMI持续低于荣枯线,国内镁锭出口报价同比下滑,具体数据如下:

出口FOB均价:2315-2420美元/吨,月均2367.5美元/吨,同比2025年1月(2690美元/吨)下降12%,环比2025年12月(2380美元/吨)下降0.5%

进口均价:2450-2500美元/吨,月均2475美元/吨,同比下降10.2%,环比下降0.8%

1月金属镁进出口FOB均价走势图表:

三、2026年1月金属镁供应端分析

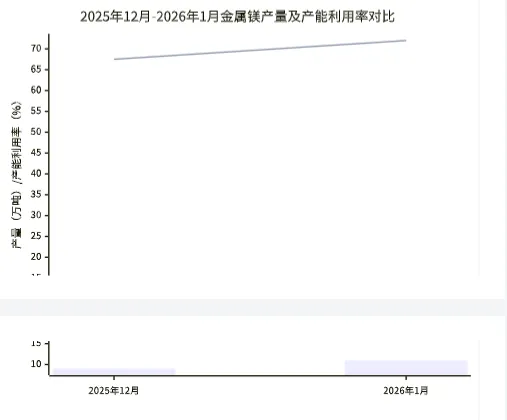

3.1 全国产量及产能利用率 分析

1月份,国内金属镁产能逐步释放,陕西府谷地区26家完成升级改造的镁厂复产,带动全国产量大幅提升,产能利用率同步回升:

全国原镁产量:10.923万吨,环比2025年12月(9.0482万吨)增长20.72%,同比2025年1月(10.086万吨)增长8.3%

全国镁合金产量:5.146万吨,环比2025年12月增长18.89%,同比增长9.1%

产能利用率:全国原镁产能利用率72%,较2025年12月(67.5%)提升4.5个百分点,较2025年1月(69%)提升3个百分点

2025年12月-2026年1月产量及产能利用率对比图表

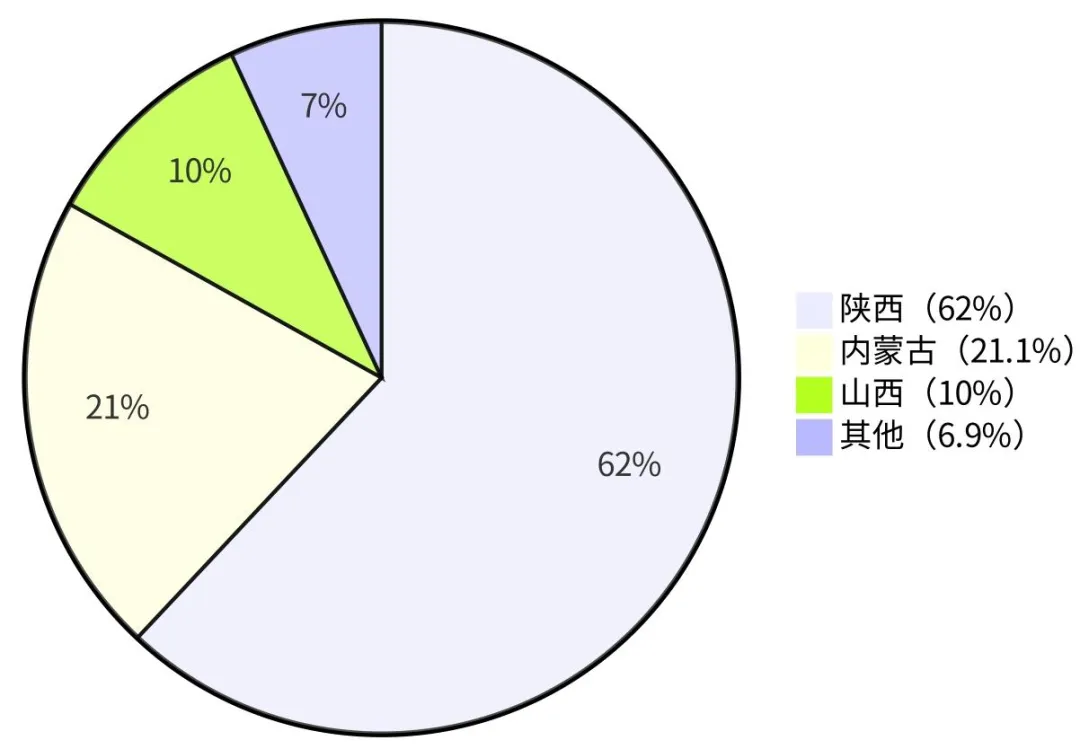

3.2 主要产区产量分布

1月份,国内金属镁产量主要集中在陕西、内蒙古、山西三大核心产区,其中陕西地区产量占比超60%,为全国供应主力,具体产区分布数据如下:

产区 | 1月产量(万吨) | 占全国总产量比例 | 环比增长 |

|---|---|---|---|

陕西 | 6.772 | 62% | +28.5% |

内蒙古 | 2.304 | 21.1% | +12.3% |

山西 | 1.092 | 10% | +5.1% |

其他(新疆、宁夏等) | 0.755 | 6.9% | +8.7% |

1月国内金属镁主要产区产量占比图表:

3.3 生产成本分析

1月份,金属镁生产成本保持稳定,主要原材料(硅铁、煤炭)价格波动较小,成本支撑成为企业挺价的核心动力,具体生产成本明细如下:

成本构成 | 单价区间 | 单位消耗 | 单位成本(元/吨) | 占总成本比例 |

|---|---|---|---|---|

硅铁 | 5750-5800元/吨 | 1.2吨/吨镁 | 6900-6960 | 42.4%-42.8% |

煤炭 | 1130-1200元/吨 | 11吨/吨镁 | 12430-13200 | 51.8%-53.2% |

其他(电力、人工、辅料) | - | - | 1500-1600 | 5.8%-6.2% |

总成本 | - | - | 15830-16560 | 100% |

注:当前国内镁锭主流价格(16500元/吨)接近高成本产能盈亏线(16000元/吨),企业主动降价意愿较弱。

3.4 企业开工情况分析

1月份,国内金属镁生产企业开工率整体提升,但部分企业受环保、成本影响出现停产减产:

陕西地区:26家完成升级改造的镁厂顺利复产,开工率从65%提升至78%,但有1家企业减产、1家企业停产

内蒙古地区:开工率保持在68%左右,较12月提升3个百分点,但有1家企业停产

山西地区:受白云石矿环保检查减产影响,开工率维持在62%,较12月持平

龙头企业:宝武镁业开工率100%,2026年计划订单已达32万吨,新增青阳和惠州产线以满足需求

四、2026年1月金属镁需求端分析

4.1 整体需求概况分析

2026年1月份,国内金属镁需求呈现“结构分化、总量平稳”的态势,传统领域需求疲软,新兴领域需求爆发式增长,整体需求总量较12月小幅提升:

国内总需求量:约10.5万吨,环比2025年12月(10.2万吨)增长2.9%,同比2025年1月(10.3万吨)增长1.9%

需求结构:镁合金加工(占比49%)、铝合金添加(占比26%)、钢铁脱硫(占比12%)、金属还原及其他(占比13%)

核心特点:新能源汽车、人形机器人等新兴领域需求成为增长主力,对冲了传统燃油车、部分冶金领域的需求下滑

4.2 主要下游领域需求分析

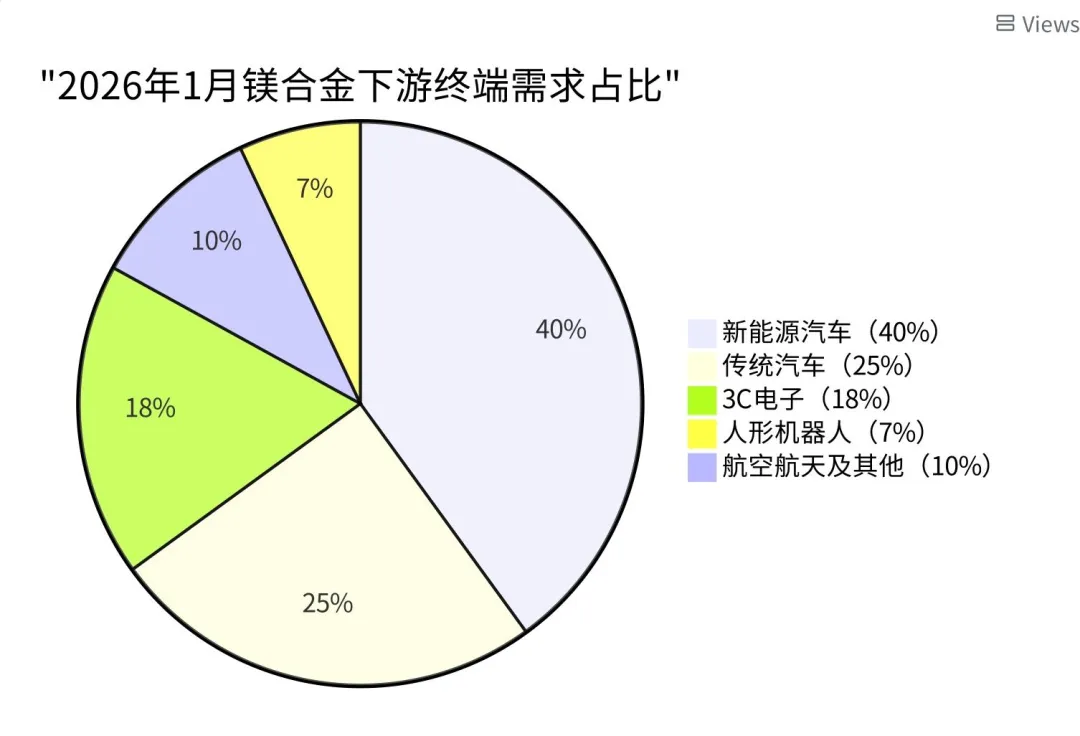

4.2.1 镁合金领域(第一大需求板块)

1月份,镁合金作为金属镁第一大消费领域,需求持续旺盛,产量环比大幅增长,主要得益于新能源汽车、人形机器人等终端领域的需求爆发:

镁合金产量:5.146万吨,环比增长18.89%,同比增长9.1%

需求占比:占国内金属镁总需求的49%,较2025年提升2个百分点

终端分布:新能源汽车(占镁合金需求40%)、传统汽车(25%)、3C电子(18%)、人形机器人(7%)、航空航天及其他(10%)

1月镁合金下游终端需求占比图表:

4.2.2 新能源汽车领域(核心增长极)

1月份,新能源汽车领域镁合金需求爆发式增长,成为支撑金属镁市场的核心动力:

单车用镁量:新能源汽车单车用镁量从15kg提升至25kg,赛力斯问界系列单车用量达20kg,2026年目标提升至40kg

订单情况:2026年一季度电池托盘、电机壳体订单同比增长30%,宝武镁业等企业新能源汽车部件订单已排至2028年

需求量预估:1月国内新能源汽车领域镁合金需求量约2.06万吨,同比增长35%,占镁合金总需求的40%

核心部件:电池壳体年产量从2023年的1万只增长至120万只,电驱壳体需求激增,宝武镁业2026年吉利电驱壳体供应量预计达55万只

4.2.3 人形机器人领域(爆发式增长赛道)

1月份,人形机器人领域镁合金需求进入爆发期,用量快速提升:

2026年预计用量:1.8万吨,年复合增长率65%,核心部件镁合金渗透率已超40%

单台用量:单台人形机器人镁合金用量约13.7kg,主要用于关节、骨架、散热支架等核心部位,宇树科技、特斯拉Optimus Gen2均已批量应用

1月需求量:约0.36万吨,环比增长20%,成为镁合金需求的重要增量

4.2.4 传统领域(需求疲软)

1月份,金属镁传统需求领域整体疲软,未能形成有效支撑:

铝合金添加:2025年铝合金产量1807.8万吨,按添加比例0.15%测算,消耗镁锭约27万吨,占镁锭下游消费26.21%,1月需求保持平稳,但同比无明显增长

钢铁脱硫:占镁锭下游消费9.42%,受钢铁行业产能调整影响,1月需求小幅下滑,环比下降3.2%

传统汽车:占镁合金需求25%,受燃油车市场萎缩影响,用量占比持续走低,1月需求环比下降5.1%

4.3 下游企业采购情况分析

1月份,下游企业采购呈现“刚需为主、按需补库”的特点,节前备货意愿不及预期:

采购节奏:上旬受春节备货预期影响,采购量小幅提升,中旬采购放缓,下旬按需补库,整体采购量环比增长2.9%

采购价格:下游企业主流采购价格集中在16200-16600元/吨,不愿接受高价货源,议价空间较窄

库存情况:下游企业库存维持在15-20天用量,较12月持平,未出现大量囤货现象,市场观望情绪浓厚

五、2026年1月金属镁进出口分析

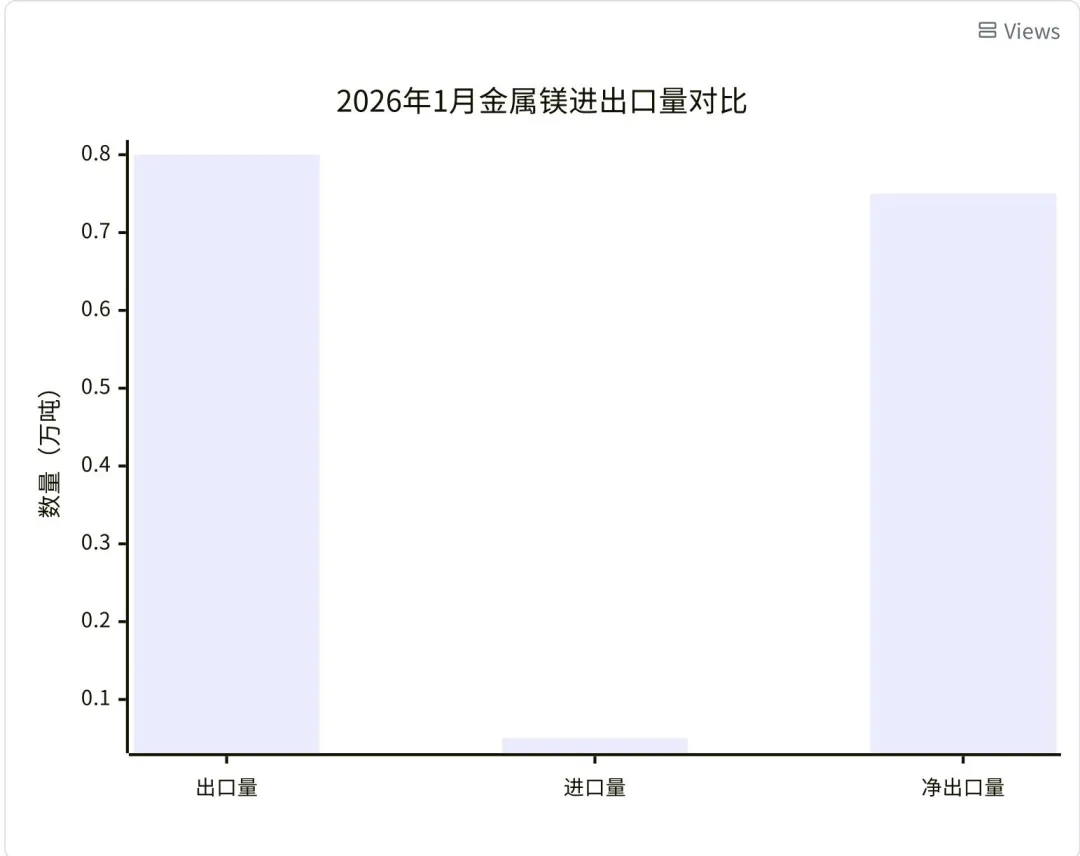

5.1 进出口总量分析

1月份,国内金属镁进出口市场整体承压,出口量同比下滑,进口量维持低位,具体数据预估如下(结合行业趋势及前期数据推算):

出口量:约0.8万吨,环比2025年12月(0.82万吨)下降2.4%,同比2025年1月(0.91万吨)下降12.1%

进口量:约0.05万吨,环比2025年12月(0.06万吨)下降16.7%,同比2025年1月(0.07万吨)下降28.6%

净出口量:约0.75万吨,环比下降1.3%,同比下降10.7%

1月金属镁进出口量对比图表:

5.2 进出口地区分布分析

1月份,国内金属镁出口主要集中在亚洲地区,欧美地区出口量大幅下滑,进口主要来自俄罗斯、哈萨克斯坦等周边国家:

出口地区:亚洲地区(占比75%,主要为日本、韩国、印度),欧洲地区(占比15%),美洲地区(占比8%),其他地区(占比2%)

进口地区:俄罗斯(占比50%),哈萨克斯坦(占比30%),其他地区(占比20%)

出口下滑原因:欧美制造业PMI持续低于荣枯线,需求疲软,叠加欧盟碳边境税(CBAM)预期,出口成本增加12-15%,企业出口意愿下降

六、2026年1月金属镁行业动态

陕西府谷26家镁厂复产:1月初,陕西府谷地区完成升级改造的26家镁厂陆续复产,带动全国原镁产量大幅提升,产能利用率升至72%。

宝武镁业扩产:宝武镁业新增青阳和惠州产线,2026年计划订单达32万吨,计划将CCB交付量提升至80万套,目前跟踪和报价的CCB产品接近10款。

山西白云石矿环保减产:1月中旬,山西五台白云石矿因环保检查实施减产,影响金属镁原材料供应,预计一季度供应增量受限。

镁铝价差创20年新低:1月镁锭价16750元/吨,铝锭价24670元/吨,价差超7900元,镁铝比值跌至0.68,镁合金性价比优势凸显。

榆林镁收储传闻:1月下旬,榆林镁收储传闻流出,刺激镁价短暂冲高至17000元/吨,后因需求未达预期回落。

七、市场风险预警

产能释放超预期风险:新疆60万吨镁项目若提前投产,可能引发供应过剩,导致镁价大幅下跌。

国际贸易摩擦风险:欧盟碳边境税(CBAM)或增加出口成本12-15%,进一步压制出口需求。

技术替代风险:碳纤维复合材料在航空领域渗透率提升,可能挤压镁合金份额。

需求不及预期风险:若新能源汽车、人形机器人领域订单落地不及预期,可能导致金属镁需求下滑,价格承压。

环保政策收紧风险:若陕西、山西等核心产区环保政策进一步收紧,可能导致产能收缩,供应减少。

八、2026年2月市场展望

结合1月份市场运行情况及行业趋势,预计2026年2月份国内金属镁市场将呈现“窄幅震荡、稳中有涨”的态势,核心预判如下:

价格走势:预计2月镁价震荡区间为16300-16800元/吨,春节假期备货需求支撑价格,叠加成本支撑,价格难以大幅下跌,若收储政策落地,可能出现短期冲高。

供应端:春节假期部分企业将停工放假,产能利用率略有下降,预计2月原镁产量约9.8万吨,环比下降10.3%;环保约束仍在,供应增量有限。

需求端:春节前下游备货需求逐步释放,新能源汽车、人形机器人领域订单持续支撑,传统领域需求有望小幅回升,预计2月总需求量约10.2万吨,环比下降2.9%。

进出口:欧美市场需求短期内难以改善,出口仍将承压,预计2月出口量约0.78万吨,环比下降2.5%。

整体来看,2月份金属镁市场仍将维持“供需平衡、价格震荡”的格局,核心关注春节备货情况、环保政策及收储政策落地情况。