核心摘要:

瑞银对铝市场的基本面前景持积极看法。报告分析指出,全球铝市场正从一个相对平衡的状态,逐步走向供应短缺。这一转变的核心驱动力在于,需求端受到能源转型(尤其是电动汽车和光伏产业)的强劲拉动,而供应端的增长则因中国严格的产能上限而受到显著限制。预计未来几年,市场将趋于紧张,为铝价提供基本面支撑。

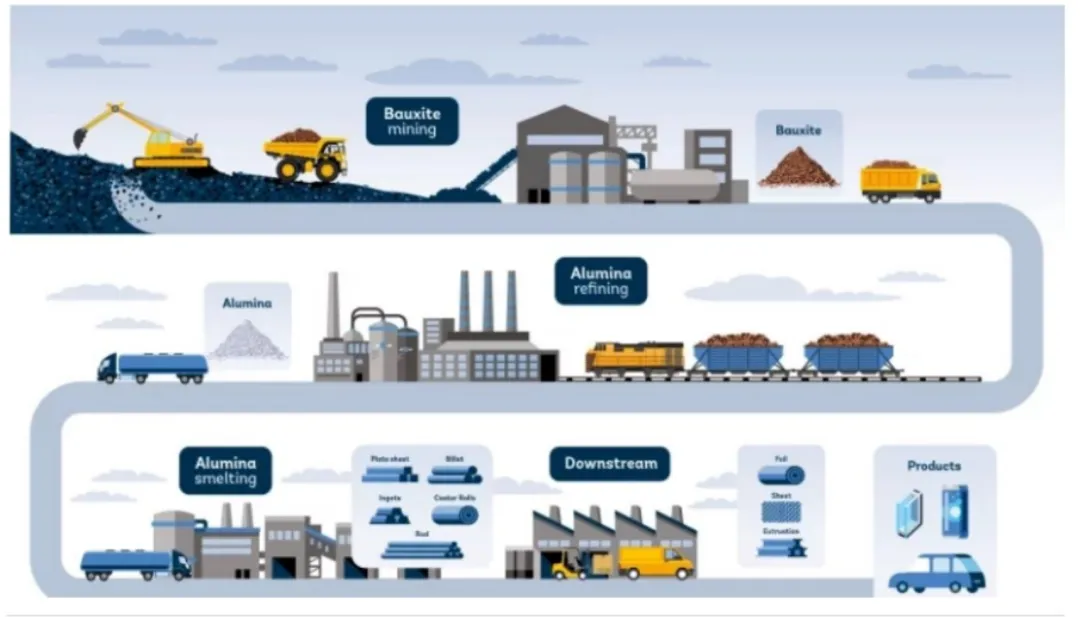

一、 铝行业基本概览 (Aluminium 101)

铝是一种轻质、耐腐蚀的金属,是地壳中含量第三丰富的元素。其生产过程主要分为三个关键阶段:

铝土矿开采: 从原生矿石铝土矿中提取原料。

氧化铝精炼: 采用拜耳法(Bayer process)将铝土矿提炼成氧化铝。

电解铝冶炼: 通过霍尔-埃鲁法(Hall-Heroult process)将氧化铝电解成原铝。

此外,回收是铝供应的重要组成部分。回收再生铝仅需原生铝生产所需能源的5%,并且可以无限次回收而不损失其材料特性,这在全球能源成本上升和低碳经济的背景下愈发重要。

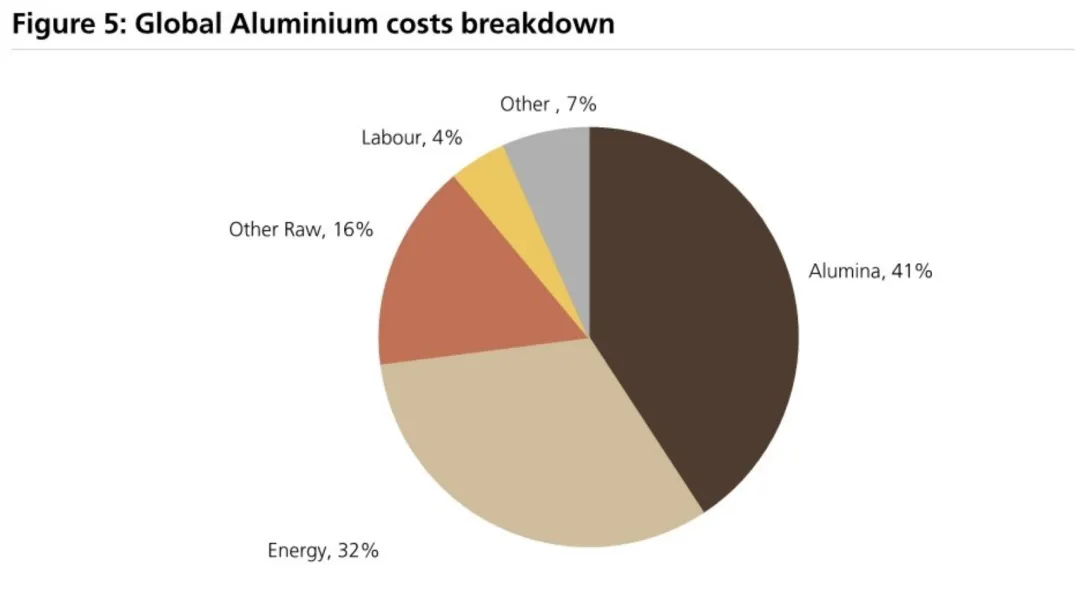

二、 铝的成本结构 (Cost Structure)

电解铝是一个能源密集型产业,其成本结构主要由两大块主导。根据报告中的图表5 (Figure 5),全球铝冶炼成本构成如下:

氧化铝: 占比最高,约为41%。

能源: 占比次之,约为32%。

其他原材料(如碳阳极等):约占16%。

人工及其他: 合计约占11%。

这种成本结构意味着,氧化铝和电力价格的波动是影响全球铝冶炼厂利润水平的最关键变量。

三、 需求分析:能源转型是核心驱动力

报告指出,中国是全球最大的铝消费国,约占全球总需求的50%,欧洲(约17%)和北美(约12%)紧随其后。 从终端应用来看,交通运输(约30%)、建筑(约22%)和包装(约16%)是三大主要领域。

展望未来,瑞银认为铝需求的增长将主要由以下四大结构性驱动因素支撑:

汽车轻量化(含电动汽车): 这是最强劲的增长点。报告估计,一辆普通内燃机汽车(ICE)的用铝量约为160公斤,而一辆电动汽车(EV)的用铝量则高达270公斤。 随着全球电动汽车渗透率的持续提升,预计在2025至2030年间,汽车行业将新增约250万吨的铝需求。

可再生能源(特别是光伏): 铝是光伏电池板框架和支架的关键材料。2025年,光伏行业对铝的需求量已达到约850万吨。

电力传输: 在铜价高企的背景下,铝因其成本优势和良好的导电性,正加速在电缆等领域替代铜。

包装材料替代: 铝在替代塑料包装方面也显示出增长潜力。

预计未来几年,全球铝需求将保持2-3%的趋势性增长。

四、 供应分析:中国的产能“天花板”是关键变量

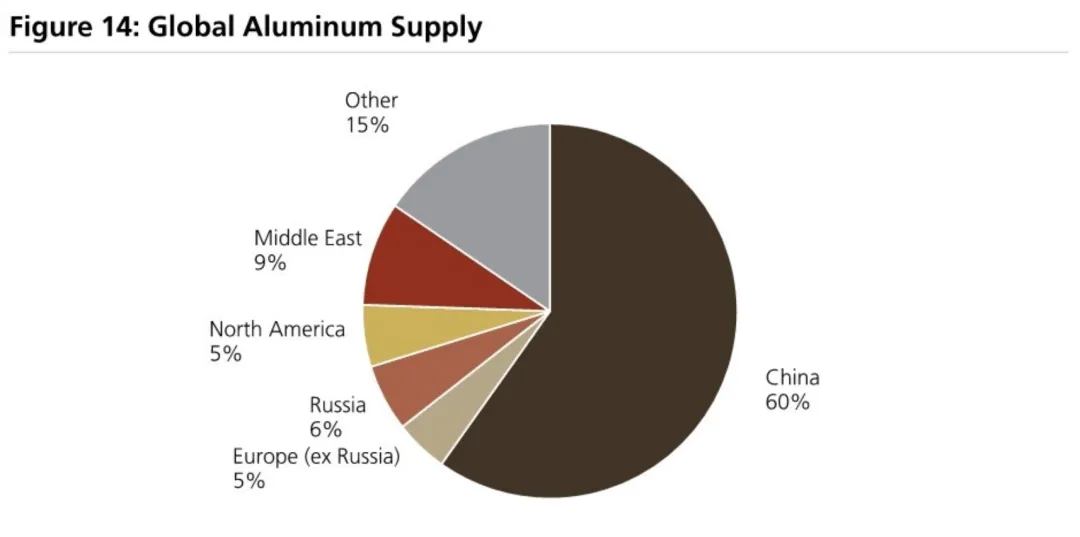

2025年,全球铝供应量约为9700万吨,其中约75%来自原生铝,25%来自再生铝。

供应端最核心的变量是中国。中国是全球最大的原铝生产国,产量占全球总量的约60%(图表14 )。 然而,中国在2017年为控制过剩产能和环境排放,设定了约4500万吨/年的电解铝产能上限。 瑞银预计这一产能“天花板”将继续存在,这意味着中国未来的产量增长空间极为有限。

在中国增长受限的背景下,全球未来的供应增量将主要来自其他国家。报告特别指出,印度尼西亚是未来几年全球冶炼厂增长的关键驱动力,其规划中的项目在2025-2030年间的目标产能约为400万吨。

综合来看,瑞银预测全球铝供应增长将放缓,2025/26年的增长率预计低于3%,到2027/28年将放缓至低于1%。

五、 市场展望与价格预测

基于上述供需分析,瑞银对市场平衡和价格前景作出了如下判断:

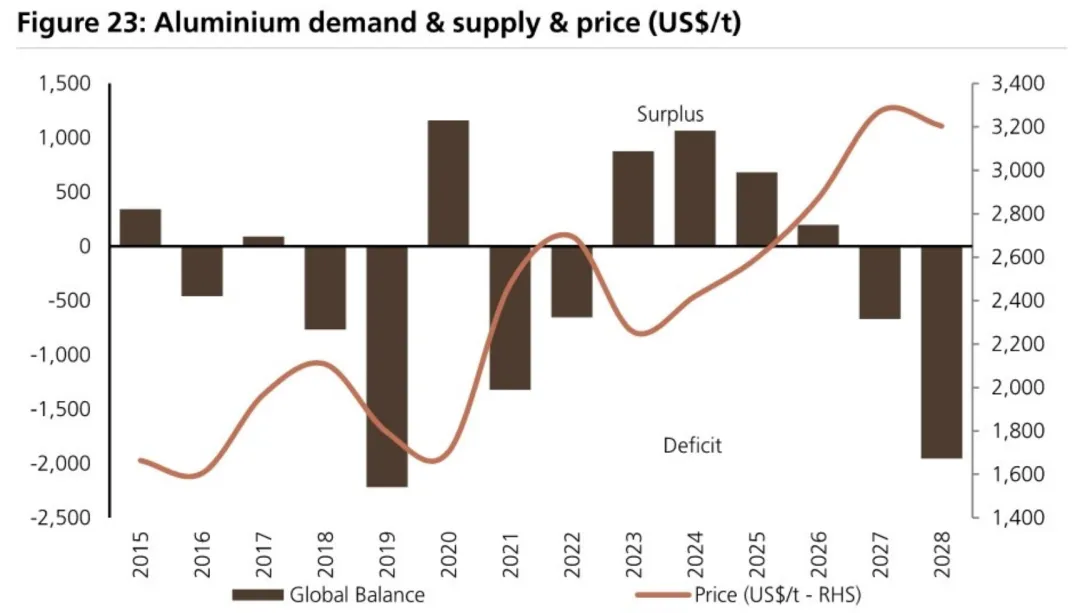

市场平衡转向短缺: 2025年,由于供应增长与需求增长(约2.5%)大致匹配,市场呈现小幅过剩。 但展望未来,随着需求保持2-3%的稳健增长而供应增长放缓至2%以下,市场将出现供应缺口并逐步进入一个更加紧张的实体市场。 图表23 (Figure 23) 展示了这一趋势,预测全球铝市场将在2026年达到大致平衡,并从2027年开始进入持续的短缺周期。

库存水平佐证市场趋紧: 全球可见的铝库存已从2014年的高点(约700万吨)显著下降,并在2017-2025年间稳定在200-300万吨的较低水平,这进一步印证了市场的紧缩状态。

前景展望: 瑞银对铝的基本面前景保持“建设性”(constructive)的积极看法,认为趋紧的供需关系,叠加高铜价的支撑效应,将支持铝价在未来几年内维持在成本曲线之上。

六、 全球主要生产商格局

全球铝业的集中度相对分散,前十大生产商约占市场总份额的45%。 在这份名单中,中国企业占据了主导地位。根据图表28 (Figure 28) 所示的2025年全球十大原铝生产商排名,前十名中有五家是中国公司,其中中国宏桥集团以8.4%的全球市场份额位居榜首。

主要的非中国生产商包括俄罗斯的俄铝(UC Rusal)、加拿大的力拓(Rio Tinto)、阿联酋的阿联酋环球铝业(EGA)和美国的美国铝业(Alcoa)。

七、 铝的定价机制与市场溢价 (Aluminium Pricing)

铝的定价并非单一的全球价格,其复杂性体现在不同交易所以及地域性的供需差异上。

两大核心交易所: 全球铝的期货交易主要在两大交易所进行:伦敦金属交易所(LME)和上海期货交易所(SHFE)。 通常情况下,两者的价格走势趋同,但由于资本管制、地区供需、库存水平和增值税等因素,两者之间会存在价差(Arbitrage)。如图表22 (Figure 22) 所示,当价差(剔除增值税影响后)为正时,存在从LME市场向中国进口的套利窗口;反之则无进口激励。这直接影响了全球铝的贸易流向。

区域性实物溢价 (Regional Premiums): 除了交易所的期货价格,实际的物理交割价格还包含一个“实物溢价”。这个溢价反映了特定区域的运输成本、关税以及即时的供需紧张程度。图表24 (Figure 24) 展示了几个关键市场的溢价走势,例如美国中西部(US Midwest)的溢价在2018年后因美国加征关税而显著高于欧洲和日本市场。溢价的剧烈波动是判断区域市场紧张程度的“晴雨表”。

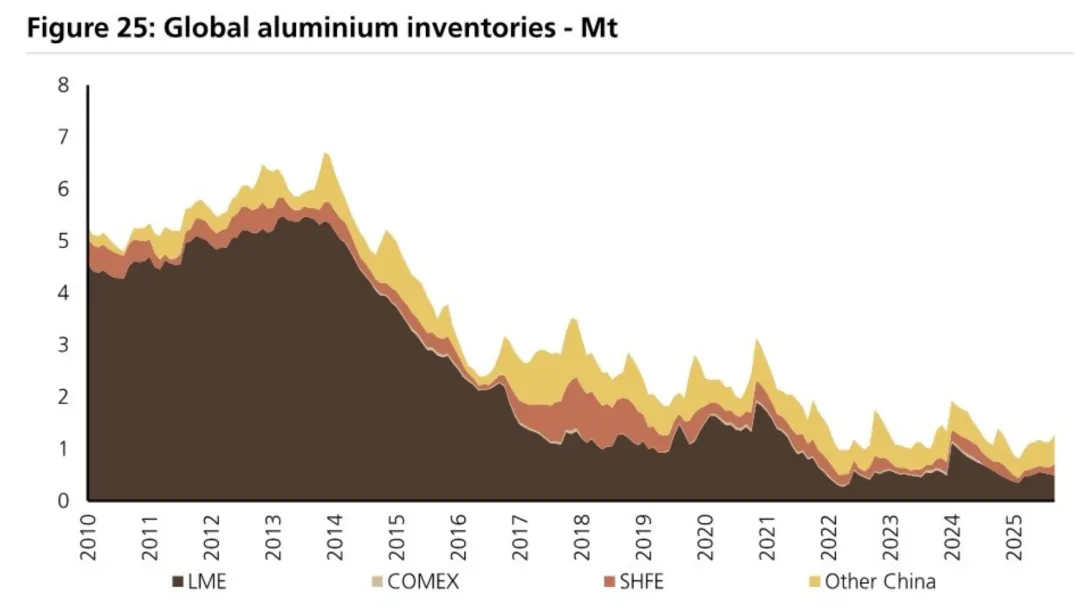

八、 库存分析:市场松紧的关键指标

全球铝库存水平是衡量市场供应是过剩还是短缺的直接证据。

全球库存趋势: 图表25 (Figure 25) 显示,全球交易所可见库存(包括LME, SHFE, COMEX)已从2014年约700万吨的峰值大幅回落,近年来维持在200-300万吨的相对低位。报告指出,2014-2017年的库存下降有一部分可能转移到了难以追踪的非报告仓库,但总体低库存水平反映了市场基本面已大为改善。

季节性特征: 库存,尤其是在中国市场,表现出明显的季节性模式。通常在每年第一季度,受春节假期下游停工影响,库存会季节性累积,并在随后的二、三季度随着消费旺季的到来而下降。分析库存变化时,必须考虑这一季节性因素,以辨别是结构性变化还是短期扰动。

九、 重点公司梳理:纯铝生产商与多元化矿企

报告还对全球主要的上市铝生产商进行了梳理,并将其分为两类,为投资者提供了不同的视角:

1. 铝业“纯粹”生产商 (Aluminium pure plays):

这些公司的业务高度集中于铝价值链,其股价与铝价走势高度相关。

美国铝业 (Alcoa): 业务覆盖铝土矿、氧化铝到电解铝冶炼的垂直一体化生产商。

挪威海德鲁 (Norsk Hydro): 业务同样覆盖全产业链,并战略性地聚焦于低碳和回收解决方案。

中国铝业 (Chalco): 中国领先的一体化铝生产商,业务范围广泛。

俄罗斯铝业 (Rusal): 全球铝业巨头,专注于铝土矿、氧化 alumina 精炼和电解铝。

2. 业务多元化的矿业公司 (Diversified miners):

这些大型矿企将铝作为其多元化资产组合的一部分,铝业务的盈利贡献是其整体业绩的一部分,受其他大宗商品价格波动的影响。

力拓 (Rio Tinto): 全球矿业领袖,铝是其与铁矿石、铜等并列的核心业务板块之一。

South32: 从必和必拓分拆出的多元化矿企,在巴西、南非等地拥有重要的铝资产。

韦丹塔资源 (Vedanta Resources): 印度最大的铝生产商,业务同时涵盖锌、铅、银、石油和天然气等。

十、 量化模型:关键数据预测

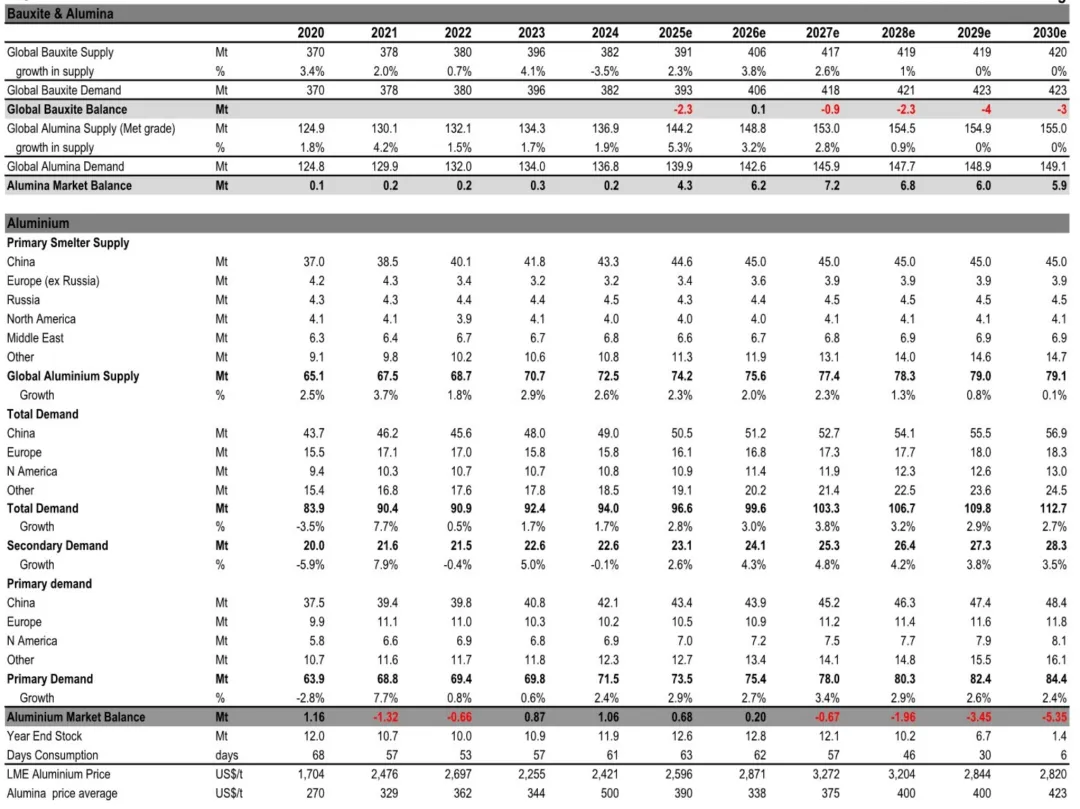

报告的最后部分给出了详细的全球铝供需平衡表模型(图表29, Figure 29)。

供给端: 全球铝供给的“高速列车”正在踩下刹车。在“Global Aluminium Supply”的“Growth %”行,我们可以看到全球供给增速从2025年的2.3%放缓至2026年的2.0%,并在随后几年里急剧下滑,到2028年仅为1.3%,2030年更是近乎停滞(0.1%)。这清楚地表明,世界其他地区(ROW)的新增产能,完全不足以弥补中国增长停滞后留下的巨大缺口。

需求端:由多个强大的结构性驱动力提供源源不断的动力。 “Total Demand”的“Growth %”行显示,全球需求增速预计将保持在2.7%至3.8%的区间。背后是能源转型(电动车、光伏)、电力设施升级和消费品轻量化等长期结构性趋势的强力支撑。模型预测所有主要地区——中国、欧洲、北美及其他地区——的需求都将持续增长。这表明铝的需求增长并非依赖单一市场,而是具有全球普遍性,这使得需求基础更为坚实。

价格传导路径:中国供给增长停滞 → 全球需求持续强劲 → 市场平衡在2027年逆转为短缺 → 短缺缺口逐年急剧扩大 → 全球库存被快速消耗 → 最终推动铝价中枢显著上行。

进入后免费获取该研报」