手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

脑机接口行业投资分析报告

日期:2026-02-09 20:14:56 来源:网络整理 作者:本站编辑

评论:0

脑机接口行业投资分析报告

一、行业概况

(一)行业定位与发展前景

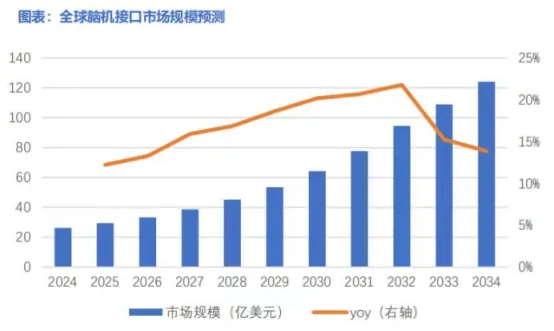

“十五五”规划建议明确将脑机接口列为六个未来产业之一,该行业预计2026年迈向商业化阶段。从市场规模来看,全球范围内预测到2034年市场规模将达到124亿美元,复合增长率为17%;中国市场2027年预计规模达55.8亿元,复合增长率为20.29%。在市场结构上,医疗领域占比56%,消费、工业、教育等非医疗领域占比44%,呈现出医疗为主、多领域协同发展的格局。

(二)行业风险

脑机接口技术目前面临的首要风险是技术成熟度不足,具体表现为研发周期漫长(长达5至10年)、资金投入规模大以及用户黏性较低等问题,行业整体处于“预期炒作期”,但长远来看是未来十年的重要赛道。

(三)核心技术路线

脑机接口行业主要存在三大技术路线,不同路线在风险等级和应用场景上差异显著:

侵入式

:风险等级5星,主要应用于瘫痪、癫痫、帕金森等重症治疗场景;

半侵入式

:风险等级3星,适用场景集中在中重度残疾患者康复、神经调控等领域;

非侵入式

:风险等级1星,广泛应用于康复训练、消费电子、游戏等场景。

二、产业链格局

中国在全球脑机接口产业链中处于第一梯队,产业链各环节分工明确,

核心壁垒集中在电极、芯片和算法三大领域

:

上游硬件:作为产业链技术核心,主要包括电极、芯片、传感器等部件,是整个产业链的基础支撑;

中游算法:核心任务是信号解码与AI处理,负责将上游硬件技术整合转化为完整产品解决方案;

下游应用:商业化路径清晰,其中医疗康复设备领域发展最为稳健,消费电子领域弹性最大,科研仪器领域虽小众但毛利率较高。

三、竞争态势与市场空间

(一)上游核心器件领域

该领域是产业链的“卡脖子”环节,直接决定信号质量与稳定性,技术壁垒最高,占产业链价值量的20%-30%。

汉威科技(300007):全球医疗级脑电传感器龙头,市场份额达15%,产品具备超柔性适配、高性能指标及显著成本优势,量产成本仅为国际竞品的1/5;

复旦微电(688385):国内神经刺激芯片设计领先企业,拥有低噪声神经信号采集芯片,相关专利超50项;

高德红外(002414):自研65000通道双向脑机芯片,技术水平达到国际领先;

冠昊生物(300238):国内生物型硬脑膜补片龙头,同时也是脑机接口植入材料核心供应商;

乐普医疗(300003):在电极材料领域有所布局,其可降解镁合金电极预计2026年进入临床前研究。

(二)中游算法与系统集成领域

该环节占产业链价值量的40%-50%,是产业化推进的主力军,核心企业技术优势明显:

科大讯飞(002230):AI算法龙头企业,脑电解码准确率达92%,渐冻症沟通设备已落地三甲医院;相关专利申请量超200项;自主研发的中文脑电解码算法,意念打字识别率达96%,情绪识别准确率突破92.3%,算法服务已实现商业化落地,毛利率稳定在70%以上;

岩山科技(002195):非侵入式脑机接口领军企业,产品延迟仅60ms,性能超越Neuralink早期版本,已接入《黑神话:悟空》等热门游戏;

翔宇医疗(688626):康复设备龙头,依托在康复医疗领域的深厚技术积累和市场基础,将脑机接口技术与传统康复设备相结合,计划2025年推出20余款多模态脑电采集设备样机。

(三)下游应用领域

该环节占产业链价值量的20%-30%,其中医疗市场因具备刚需、高毛利、政策支持等特点,成为当前脑机接口商业化的主要方向:

三博脑科(301293):A股唯一具备脑机接口临床应用能力的神经专科龙头,拥有全国7家神经专科医院;年完成200+例脑机手术,相关设备进入III期临床,是国内唯一形成“研发-手术-康复”闭环的企业;自主研发的手术机器人植入精度达0.1毫米,术后并发症发生率低于3%,临床数据远超行业平均水平;

创新医疗(002173):参股博灵脑机40%,其BCI-4000是国内唯一进入III期的侵入式产品,已成功帮助渐冻症患者恢复交流;作为唯一拥有III期侵入式产品的A股平台,2026年若产品获批将迎来业绩拐点。

五、未来展望与投资建议

(一)未来展望

脑机接口作为“十五五”规划重点布局的未来产业,商业化进程将在2026 年逐步提速,医疗领域仍将是核心发力方向,同时消费电子、工业、教育等非医疗领域的应用场景将持续拓展,行业整体有望保持高速增长态势。但需注意,行业目前仍面临技术成熟度不足、研发周期长等问题,短期内部分企业难以实现实质性盈利。

(二)投资建议

结合A股龙头公司的投资价值,建议重点关注以下三类企业:

上游核心器件领域:技术壁垒高、竞争力强的企业,如汉威科技;

中游算法与系统集成领域:算法实力突出、系统集成能力强的企业,如科大讯飞、翔宇医疗;

下游应用领域:临床资源丰富、商业化进展顺利的医疗企业,如三博脑科。

(三)风险提示

目前大量相关公司的脑机业务收入占比不足两位数,估值与高额溢价难以匹配,多数企业的脑机接口业务仍处于投入期,短期内难以贡献实质性业绩。投资者需警惕概念炒作

风险,具体投资标的应结合企业估值、业务进展等多方面因素综合考量。

以上投资建议仅供参考,具体投资标的还应结合估值,投资有风险,入市需谨慎!

关注“财经毛菲特”视频号,获取更多财经干货!

打赏

更多

>

同类资讯

• 行业首份!国元证券发布ESG价值核�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

深业御园2026年4月份财报

0

2

小鹏汽车考察研学预约 | 何小鹏财报会上谈IRON:三季度亮相,2027年进店试商用

0

3

南大光电财报拆解:3款ArF光刻胶一年变6款,6年前种的种子开始发芽了

0

4

探讨 | 网售检验检测报告买卖现象背后的行业隐忧

0

5

工业母机:政策很热,财报很冷

0

6

招行资产质量不如工行?别被财报骗了!一个指标撕开银行“遮羞布”

0

7

下周全球市场大事件汇总:AI算力、科技财报与宏观数据三重共振

0

8

Costco(开市客)发布最新一季财报

0

9

电子皮肤行业专题报告:人形机器人触觉感知的关键,打通物理AI最后一厘米|附54页PDF文件下载

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved