点击?操奇制胜?关注我,加★星标★

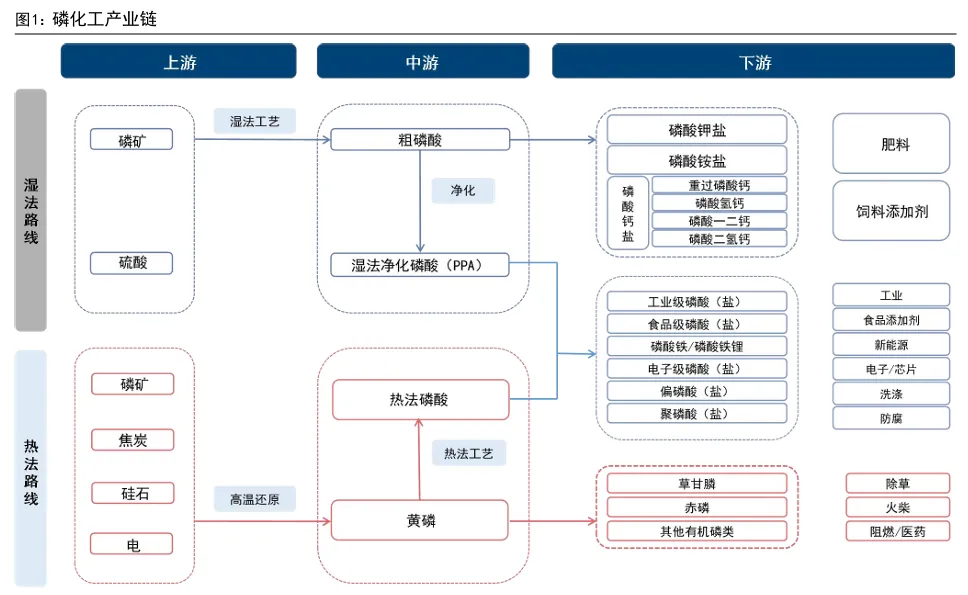

磷矿石作为磷化工产业的核心基础原料,兼具战略性与稀缺性属性。国内供给端受资源禀赋约束、环保政策收紧及产能整合影响持续趋紧,而需求端呈现“农业刚需筑底+新能源增量拉动”的双轮驱动格局。湿法磷酸逐步替代高耗能热法工艺成为行业发展主线,储能与动力电池需求的爆发式增长为行业带来长期增量。预计2025-2027年全球储能电池出货量将达600/800/983GWh,对应磷矿石需求占国内产量比重升至4.7%/5.9%/7.0%,行业供需紧平衡态势将长期延续,价格中枢维持高位。具备资源壁垒与产业链一体化优势的龙头企业有望持续受益,行业集中度将进一步提升。磷化工产业链包含湿法与热法两条核心技术路线。湿法路线上游以磷矿、硫酸为原料,经湿法工艺制得粗磷酸并净化为湿法净化磷酸(PPA),可进一步加工为磷酸钙盐、各类工业及食品级磷酸(盐)等产品,广泛应用于肥料、饲料添加剂、工业、食品添加剂、新能源等领域;热法路线上游以磷矿、焦炭、硅石、电力为原料,经高温还原生成黄磷,再通过热法工艺制备热法磷酸,进一步加工为各类磷酸盐,黄磷还可用于生产草甘膦、赤磷等产品,应用于除草、火柴、阻燃/医药等场景,两条路线并行支撑了磷化工从基础原料到精细化学品的全链条供给,覆盖农业、工业、新能源、医药等多元下游需求。

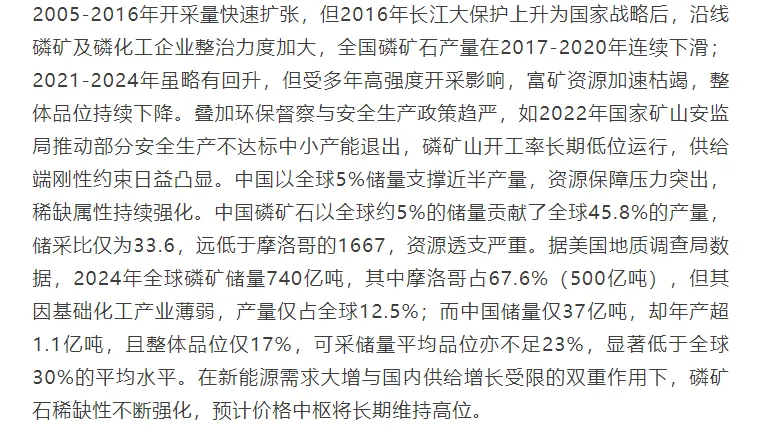

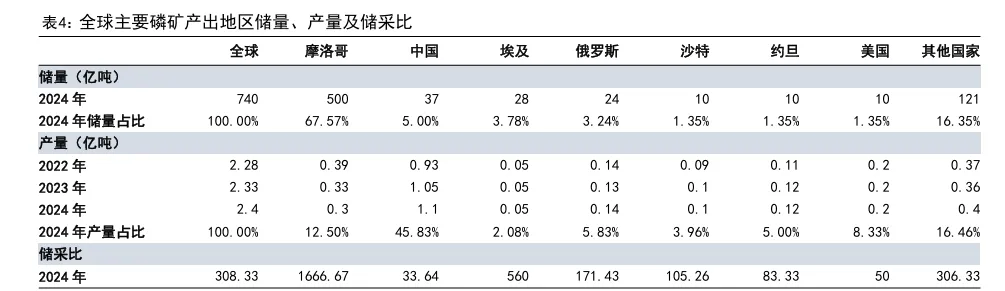

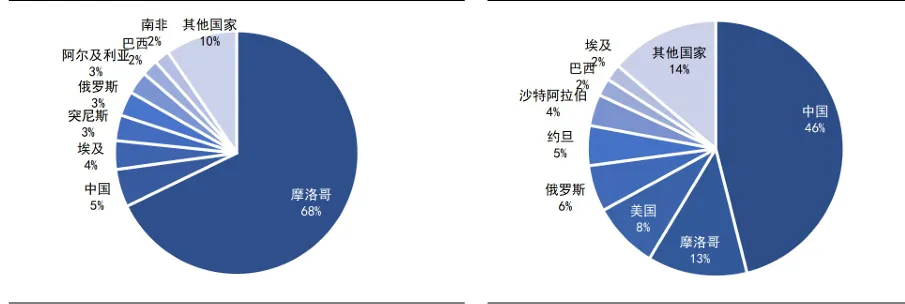

磷矿石为磷化工产业的核心基础原料,加工制成磷酸后再与其他化学原料进一步反应生成磷肥、磷酸盐等各类化工产品。磷矿石主要以磷酸盐形态存在,作为磷产业链的核心矿产原料,是磷化工行业的立业根基。2016年,我国出台《全国矿产资源规划(2016-2020年)》,首次将磷矿石与石油、天然气等24种矿产资源一同纳入战略性矿产目录。鉴于磷化工企业对资源的强依赖性,且磷矿石具备不可替代、不可再生的特性,核心原料磷矿石的供给情况对整个磷化工产业链的发展起着决定性作用。磷矿资源禀赋差、环保约束强,导致国内供给持续趋紧。我国磷矿资源呈现富矿稀缺、贫矿居多、品位偏低、伴生复杂等显著特点。

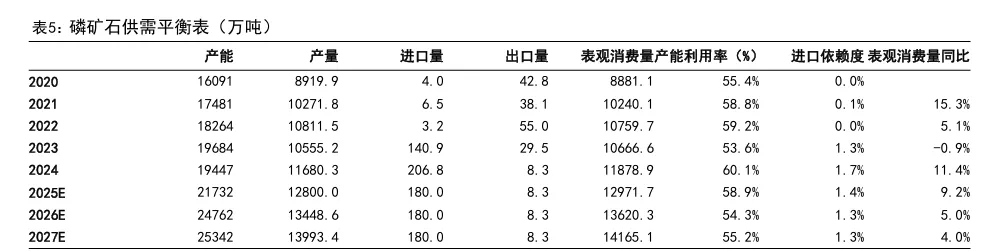

供需紧平衡格局延续,价格中枢长期高位运行。尽管磷矿石表观消费量持续增长,但国内供给端受限因素叠加,难以匹配需求扩张。一方面,富矿资源枯竭、平均品位下降、开采难度加大导致成本上升;另一方面,环保整治、安全生产监管趋严(如长江大保护、矿山安全整治)推动大量中小产能退出,有效供给收缩。虽然未来三年有部分新矿山投产,但由于项目审批周期长、建设延期普遍、跨区域运输限制以及优质矿权稀缺,新增产能释放缓慢且有限。综合来看,2026年前后国内磷矿石供需仍将维持紧平衡状态。叠加西南地区30%品位磷矿石市场价格自2021年上半年的不足400元/吨飙升至1000元/吨以上,并长期在高位震荡运行超三年,资源稀缺属性凸显,磷矿石中长期价格中枢有望维持在较高水平。预计2025-2027年,产量将逐步增至1.28/1.34/1.40亿吨,表观消费量升至1.30/1.36/1.42亿吨,供需紧平衡格局持续。

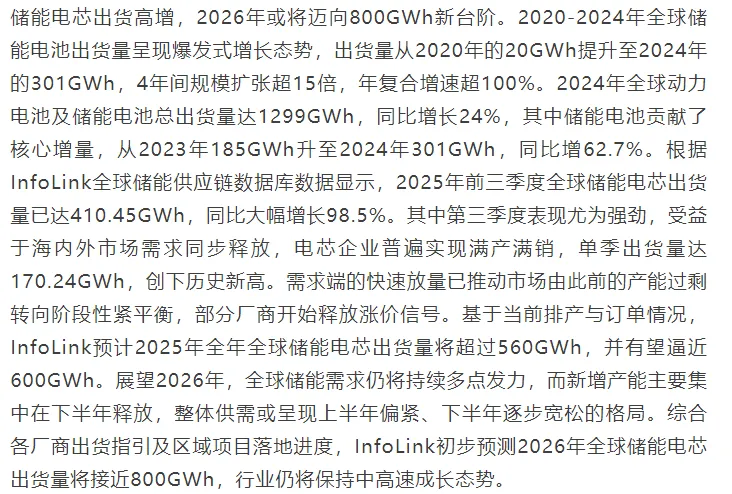

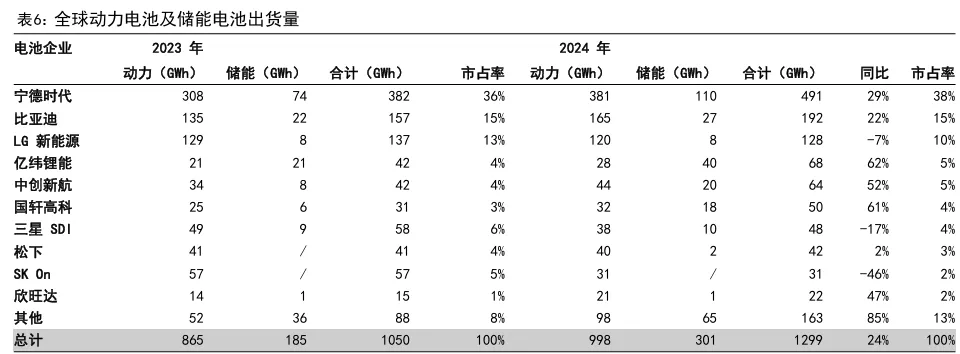

新能源车与储能双轮驱动,贡献磷矿石重要下游增量。近些年来,在国内相关政策支持、锂电技术进步、消费者对新能源汽车接受程度提高等背景下,我国新能源汽车产业快速发展,据国家统计局数据,截至2025年10月底,我国汽车产量2287万辆,其中新能源汽车产量1080万辆,占比47%。2024年我国磷酸铁锂电池在动力电池领域市占率达68%;凭借高温下结构稳定、安全性高、循环寿命不低于15年等优势,磷酸铁锂电池在储能领域占据垄断地位。受益于新能源汽车市场快速增长与储能领域持续扩展,我国锂电池产量规模不断扩大,带动磷酸铁锂正极材料出货量大幅攀升,根据则言咨询数据,2024年出货量达244.5万吨,同比增长54.1%,较2020年的16.35万吨增长超14.95倍。

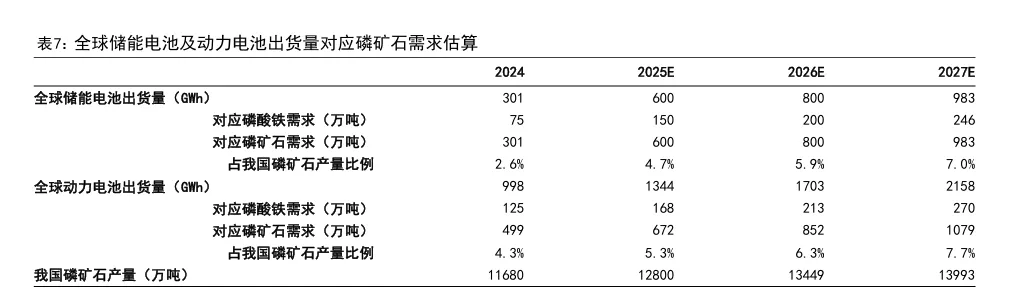

在全球储能产业加速扩张的背景下,磷酸铁锂对上游磷资源的需求持续提升。我们假设全球储能电池和动力电池中采用磷酸铁锂技术路线的比例分别为100%和50%。按行业经验值,每GWh磷酸铁锂电池约消耗0.25万吨磷酸铁(FePO4),使用4吨磷矿石/吨磷酸铁的单耗,推算对应的磷矿资源需求。参考InfoLink对储能电池出货量的预测(2025/2026年约600/800GWh),SNEResearch公布2025年前三季度全球动力电池总装车量约同比增长34.7%,以及弗若斯特沙利文对全球动力/储能电池行业2025-2029年的预测复合增速分别为26.7%/22.9%,假设全球储能电池出货量在2025-2027年分别增至600/800/983GWh,对应磷矿石需求将升至600/800/983万吨,占我国磷矿石预测产量比重分别达到4.7%/5.9%/7.0%;同期全球动力电池出货量将增至1344/1703/2158GWh,对应磷矿石需求升至672/852/1079万吨,占我国磷矿石预测产量比重分别达到5.3%/6.3%/7.7%。储能级磷酸铁对原料纯度要求高(低铁、低镁、低重金属),实际可适配的高品位磷矿资源远比总量稀缺,叠加动力电池的持续贡献,磷资源在新能源电池领域的消费比重将持续提升。因此,具备优质矿源及“矿化一体”能力的企业将在新能源材料竞争中占据显著战略优势。

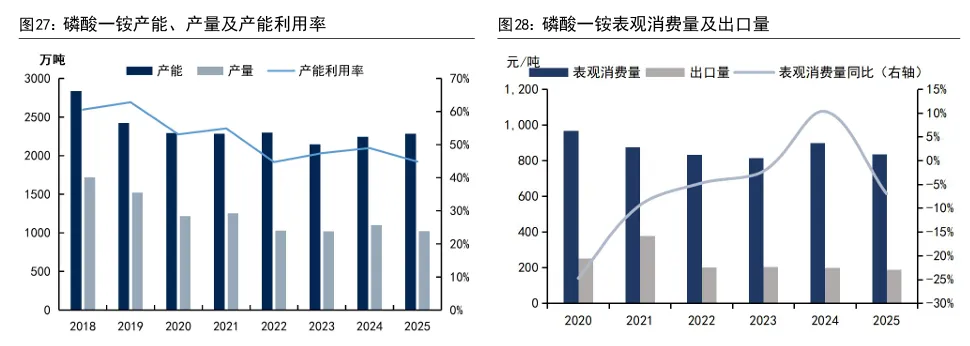

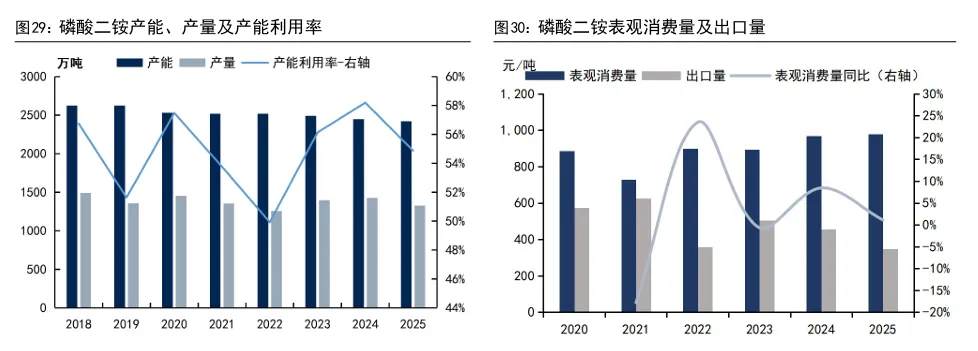

2017-2020年,两款产品市场价格均呈区间震荡走势,其中磷酸一铵主要于1700-2300元/吨区间波动;2021-2022年上半年,在全球粮价上涨、出口窗口开放的共振下,叠加新能源需求对磷酸一铵的额外拉动,两款产品出口量均大幅激增,价格同步走高,其中磷酸一铵飙升至4500元/吨以上;但自2022年下半年起,国家对磷铵类产品实施严格的法检和配额制出口限制,磷酸一铵、磷酸二铵出口量均断崖式下滑,行业大量产能转向内销,叠加农业终端需求疲软,两款产品价格均快速回落,其中磷酸一铵进入2500-3500元/吨的震荡区间,磷酸二铵随行业整体趋势同步回落。2024-2025年虽出口政策有小幅松动,但两款产品出口量仍远低于历史高位,磷铵行业整体转入成本支撑与内需主导的新平衡,价格波动趋于收敛。整体来看,出口限制政策是2022年后磷酸一铵、磷酸二铵价格中枢下移和价差收窄的核心变量,行业周期性逐步减弱而资源溢价特征凸显。2024年下半年以来硫磺价格大幅上涨,显著推高磷铵类产品整体生产成本,磷酸一铵、磷酸二铵均面临成本传导受阻的问题,下游复合肥企业提价困难、原料采购趋于谨慎,最终导致两款产品利润均被严重挤压,磷铵行业重回微利甚至亏损边缘。出口政策影响市场,近年来海内外价差两度走阔。出口政策影响市场,海内外价差走阔。

2018-2025年,中国磷酸二铵行业产能呈稳步收缩态势,产量与产能利用率随出口政策、农业刚需等因素呈同步波动走势。2019年后受环保整治、行业产能优化调整影响,产能走低;2022年受出口配额收紧、法检政策落地等因素冲击,产量跌至1258万吨的低点,产能利用率下探至50%;2023-2024年产能持续小幅收缩,出口政策边际宽松叠加农业刚需释放,产量逐步回升,2024年产能利用率回升至58%;2025年产能进一步收缩至2419万吨,受下游需求疲软、出口量减等因素影响,产量小幅回落,产能利用率同步下行至55%。在行业产能稳步收缩、需求结构持续优化的背景下,磷酸二铵行业通过存量产能调整与需求端刚需支撑逐步实现供需再平衡,但受农业需求增长放缓、出口政策偏紧等因素制约,行业短期内难回高景气周期。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

如果您喜欢好奇的文章,想看到更多有价值的投研资讯,请点击下面的名片加关注:

点个「在看」股票爆赚

收不到推送?微信新机制,将“好奇”设为星标,才能更及时获取我们的文章!