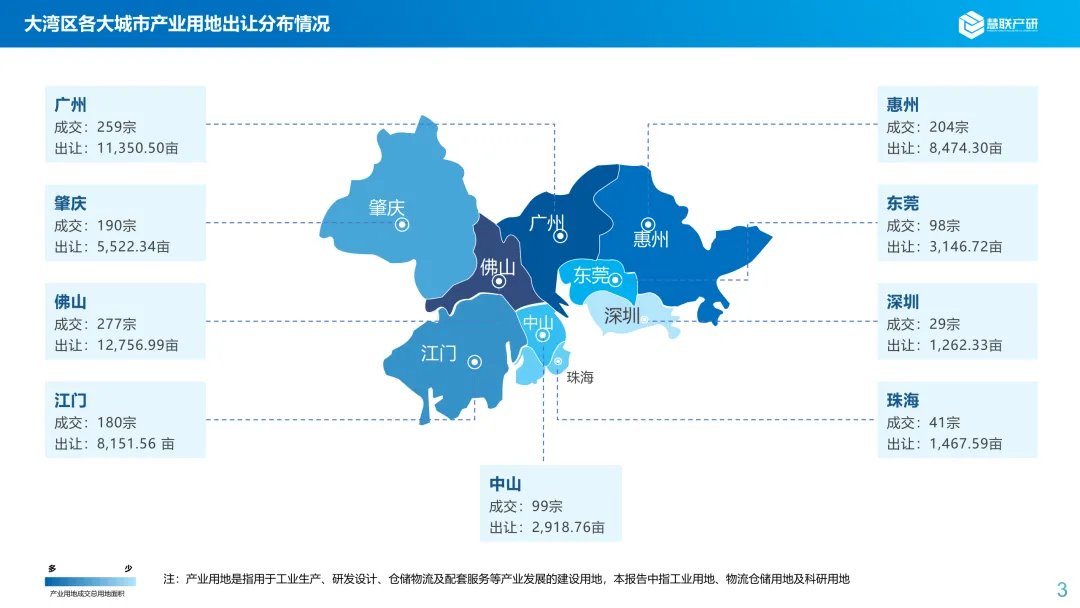

根据统计,2025年大湾区9市产业用地市场共成交1377宗地块,成交总用地面积为55051.09亩,成交总价为422.57亿元,成交地面价约为76.76万元/亩。

通过对大湾区产业用地市场的深入分析,可以发现大湾区在产业流动、行业布局以及区域协同等方面呈现出多维度、深层次的发展态势。《报告》进一步通过汇总2025年粤港澳大湾区各大城市产业用地出让的详细情况,揭示了各城市在产业发展上的特色与优势,以及区域间产业合作与联动的新趋势。

1、大湾区9市

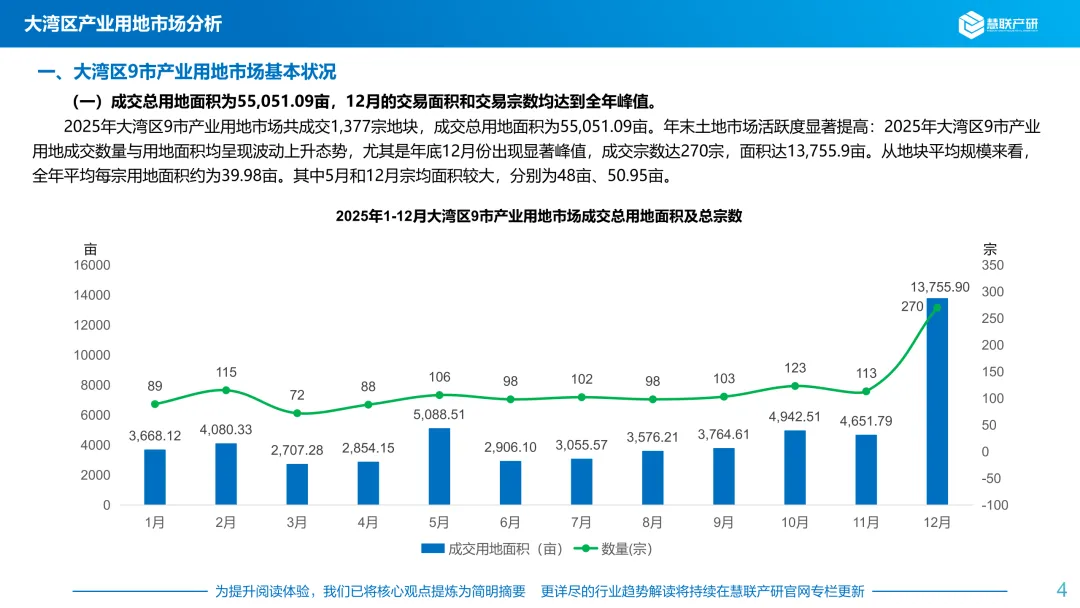

(一)成交总用地面积为55,051.09亩,12月的交易面积和宗数达到全年峰值

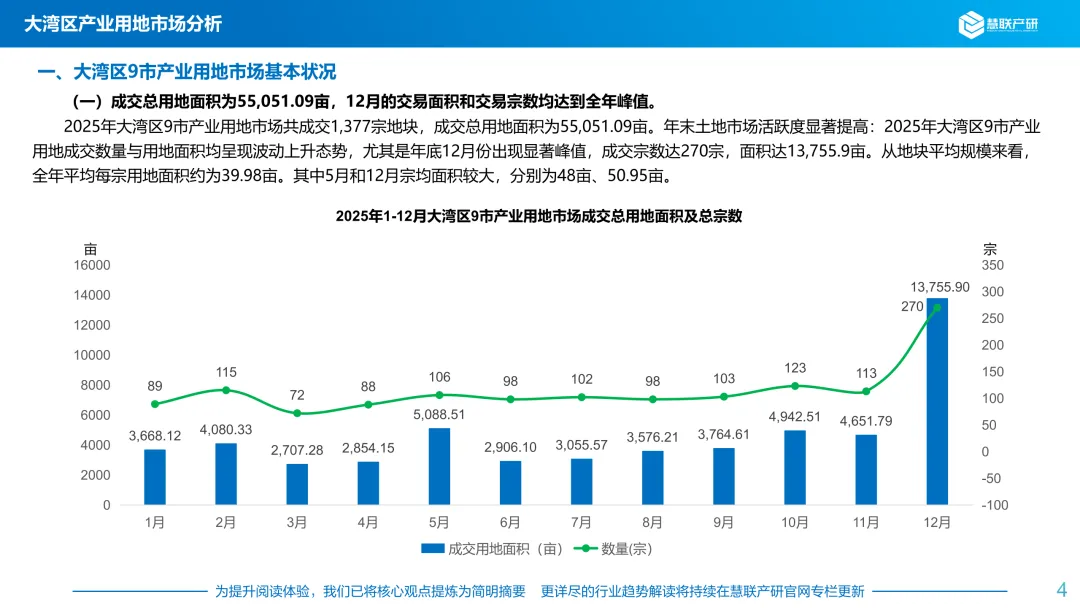

2025年大湾区9市产业用地市场共成交1,377宗地块,成交总用地面积为55,051.09亩。年末土地市场活跃度显著提高:2025年大湾区9市产业用地成交数量与用地面积均呈现波动上升态势,尤其是年底12月份出现显著峰值,成交宗数达270宗,面积达13,755.9亩。从地块平均规模来看,全年平均每宗用地面积约为39.98亩。其中5月和12月宗均面积较大,分别为48亩、50.95亩。

(二)大湾区亩均地价峰值月份为5月(89.37万元/亩);4月亩均地价最低(67.89万元/亩)

2025年,大湾区9市产业用地市场成交总价为422.57亿元,亩均地价(即每亩平均地价)约为76.76万元/亩,价格走势整体平稳,呈现“量价齐升、年末冲高”的特征。从月度成交总价看,12月以99.11亿元的成交总额形成全年最高峰,远高于其他月份,占全年总成交额比重显著;5月(45.47亿元)与10月(39.48亿元)也表现突出,总额均超过35亿元。其余月份成交总价多在20亿—35亿元区间波动,市场节奏较为均衡。从亩均地价看,全年价格走势相对平稳,多数月份位于72万—89万元/亩区间。5月亩均地价最高,为89.37万元/亩;4月最低,为67.89万元/亩。

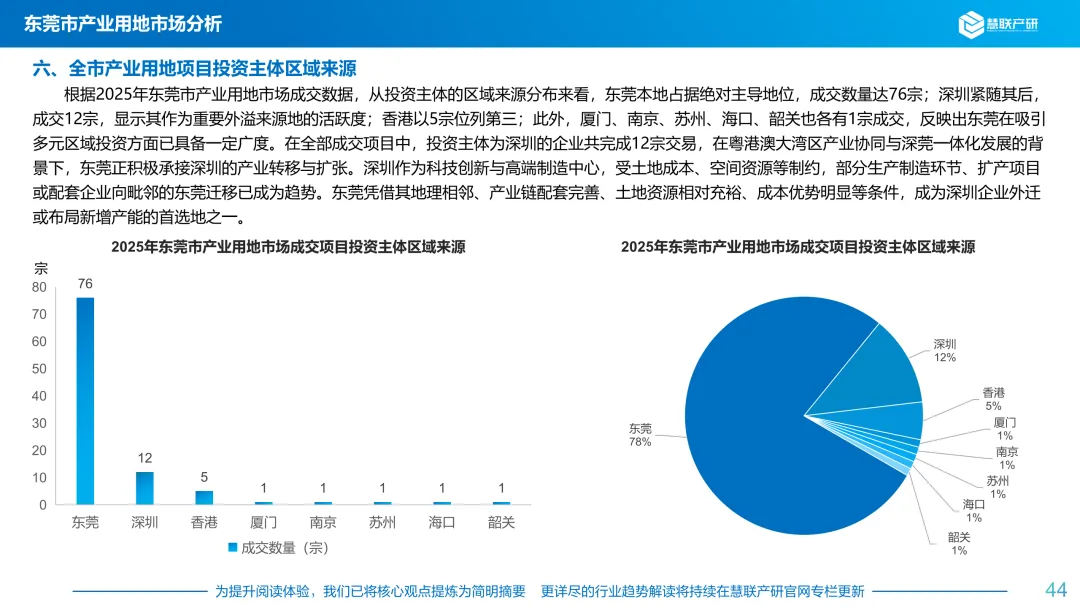

2、东莞市

一、全市产业用地市场基本状况

(一)成交总用地面积为3,146.72亩,12月交易面积和宗数达到全年峰值

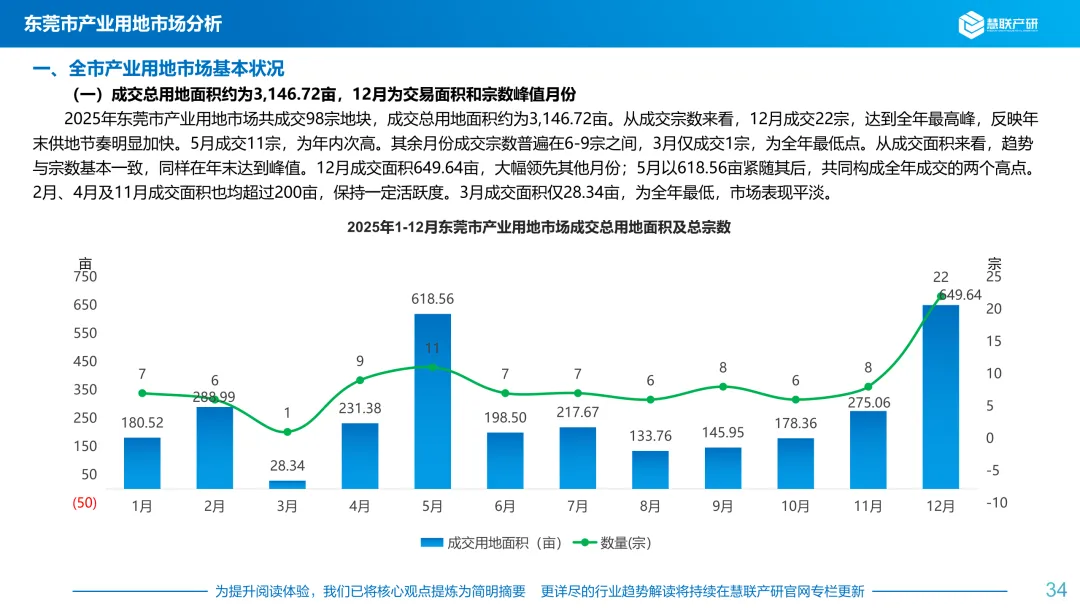

2025年东莞市产业用地市场共成交98宗地块,成交总用地面积约为3,146.72亩。从成交宗数来看,12月成交22宗,达到全年最高峰,反映年末供地节奏明显加快。5月成交11宗,为年内次高。其余月份成交宗数普遍在6-9宗之间,3月仅成交1宗,为全年最低点。从成交面积来看,趋势与宗数基本一致,同样在年末达到峰值。12月成交面积649.64亩,大幅领先其他月份;5月以618.56亩紧随其后,共同构成全年成交的两个高点。2月、4月及11月成交面积也均超过200亩,保持一定活跃度。3月成交面积仅28.34亩,为全年最低,市场表现平淡。

(二)2025年亩均地价约为82.66万元/亩

从成交总价看,全年波动幅度较大,与成交面积走势基本同步。12月成交总价高达66,165万元,位居全年首位。5月以45,165万元的成交总价

紧随其后,为年内次高。其余月份成交总价多在10,000-30,000万元之间,其中3月成交总价最低,仅为1,266万元。从亩均地价看,整体呈现“先低后高、年末冲顶”的趋势。上半年亩均地价普遍低于100万元/亩,其中3月最低,为44.67万元/亩。自7月起,地价明显回升并持续走高,11月达到99.29万元/亩,12月进一步攀升至101.85万元/亩,突破百万元大关,创下全年最高水平。

二、全市产业用地项目产业分类

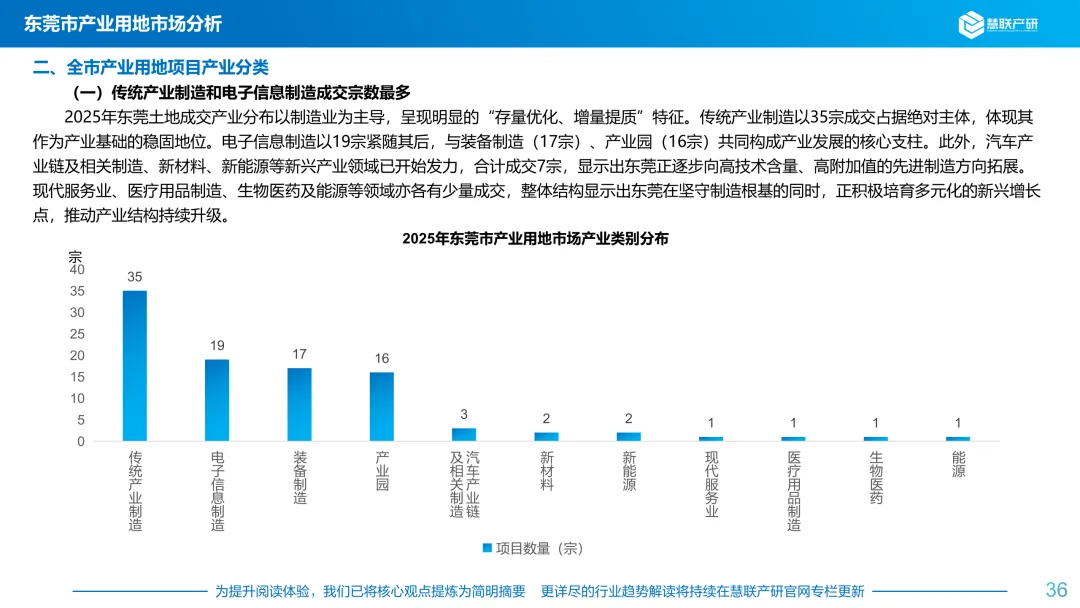

(一)传统产业制造和电子信息制造成交宗数最多

2025年东莞土地成交产业分布以制造业为主导,呈现明显的“存量优化、增量提质”特征。传统产业制造以35宗成交占据绝对主体,体现其作为产业基础的稳固地位。电子信息制造以19宗紧随其后,与装备制造(17宗)、产业园(16宗)共同构成产业发展的核心支柱。此外,汽车产业链及相关制造、新材料、新能源等新兴产业领域已开始发力,合计成交7宗,显示出东莞正逐步向高技术含量、高附加值的先进制造方向拓展。现代服务业、医疗用品制造、生物医药及能源等领域亦各有少量成交,整体结构显示出东莞在坚守制造根基的同时,正积极培育多元化的新兴增长点,推动产业结构持续升级。

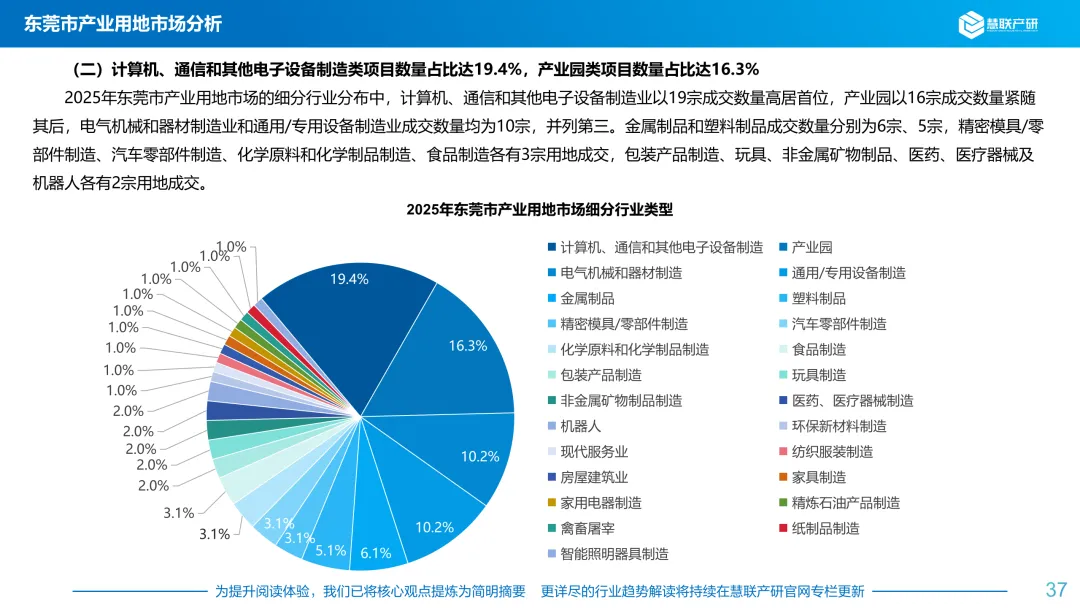

(二)计算机、通信和其他电子设备制造类项目数量占比达19.4%,产业园类项目数量占比达16.3%

2025年东莞市产业用地市场的细分行业分布中,计算机、通信和其他电子设备制造业以19宗成交数量高居首位,产业园以16宗成交数量紧随其后,电气机械和器材制造业和通用/专用设备制造业成交数量均为10宗,并列第三。金属制品和塑料制品成交数量分别为6宗、5宗,精密模具/零部件制造、汽车零部件制造、化学原料和化学制品制造、食品制造各有3宗用地成交,包装产品制造、玩具、非金属矿物制品、医药、医疗器械及机器人各有2宗用地成交。

三、区域产业用地市场基本状况

(一)横沥成交总宗数占据首位,常平镇、寮步镇、松山湖、谢岗镇以6宗成交数并列第二

东莞市2025年产业用地成交在镇街分布上呈现“多点分布、集中度有限”的特征,成交活跃度相对分散。从成交宗数来看,多数镇街成交规模较小且分布较为平均。横沥镇以7宗的成交量位居全市首位,表现相对突出。常平镇、寮步镇、松山湖、谢岗镇并列各成交6宗,构成第二梯队。石碣镇、塘厦镇各成交5宗,洪梅镇、厚街镇、企石镇、桥头镇、沙田镇、望牛墩镇、中堂镇各成交4宗。东坑镇、虎门镇、滨海湾新区各成交3宗,大朗镇、东城街道、凤岗镇、黄江镇、清溪镇、万江街道各成交2宗,其余镇街如茶山镇、大岭山、高埗镇、麻涌镇、南城街道、石龙镇、石排镇、樟木头镇等均仅成交1宗。

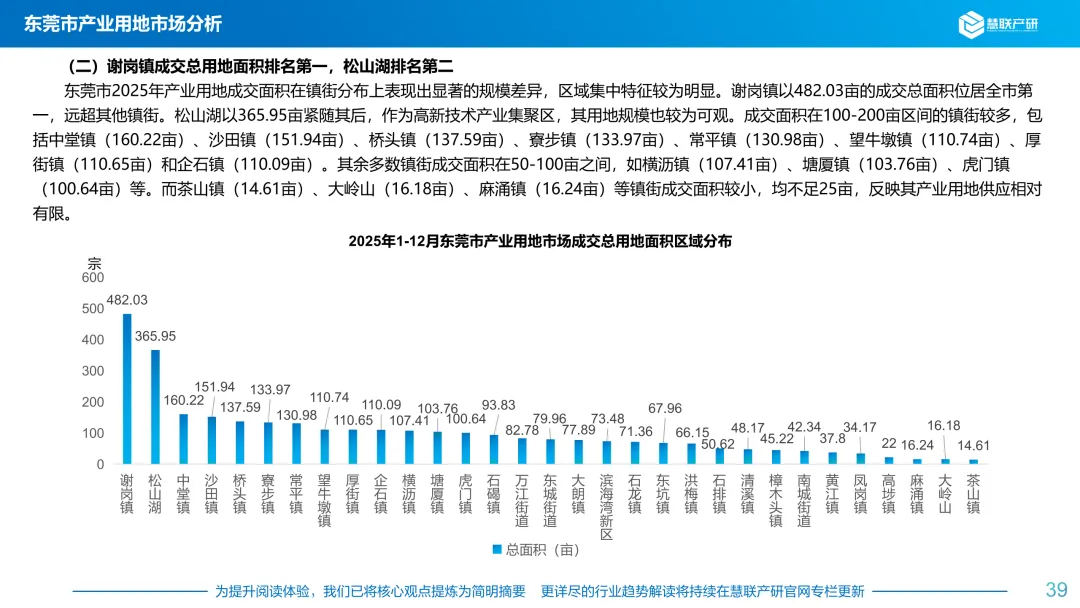

(二)谢岗镇成交总用地面积排名第一,松山湖排名第二

东莞市2025年产业用地成交面积在镇街分布上表现出显著的规模差异,区域集中特征较为明显。谢岗镇以482.03亩的成交总面积位居全市第一,远超其他镇街。松山湖以365.95亩紧随其后,作为高新技术产业集聚区,其用地规模也较为可观。成交面积在100-200亩区间的镇街较多,包括中堂镇(160.22亩)、沙田镇(151.94亩)、桥头镇(137.59亩)、寮步镇(133.97亩)、常平镇(130.98亩)、望牛墩镇(110.74亩)、厚街镇(110.65亩)和企石镇(110.09亩)。其余多数镇街成交面积在50-100亩之间,如横沥镇(107.41亩)、塘厦镇(103.76亩)、虎门镇(100.64亩)等。而茶山镇(14.61亩)、大岭山(16.18亩)、麻涌镇(16.24亩)等镇街成交面积较小,均不足25亩,反映其产业用地供应相对有限。

(三)松山湖以23,708万元的成交总价位居全市首位,谢岗镇以21,583万元紧随其后

东莞市2025年产业用地成交总价在镇街间表现出较为明显的梯队差异,与成交面积的分布总体一致但价值表现略有分化。松山湖以23,708万元

的成交总价位居全市首位,该区域产业用地具有较高的单位价值和市场认可度。谢岗镇以21,583万元紧随其后,成交总价表现强劲,与其较大的用地规模相匹配。寮步镇(18,123万元)、中堂镇(17,548万元)、塘厦镇(16,210万元)成交总价均超过1.6亿元,构成第二梯队。成交总价在1亿至1.3亿元之间的镇街包括沙田镇、桥头镇、虎门镇、厚街镇、望牛墩镇等,这些区域在成交规模与价值上保持稳定。其余多数镇街成交总价介于4000万至9000万元之间,如常平镇、石碣镇、万江街道等。而高埗镇(1,174万元)、麻涌镇(1,300万元)、茶山镇(1,393万元)等镇街成交总价相对较低,均不足1500万元,市场规模有限。

(四)各镇街区域的亩均地价水平因项目差异而有所不同

东莞临近深圳片区的产业用地价格呈现“点状突出、整体平缓”的特征,塘厦镇地价显著领先,其余镇街处于中游水平。该区域整体仍具备较强的土地成本优势,是承接深圳产业转移的重要空间载体,但受限于供应规模与基础设施配套,当前地价尚未完全释放深圳外溢红利,未来有望在区域协同发展中逐步提升价值空间。塘厦镇以156.23万元/亩的亩均地价位居全市首位,明显高于其他镇街,显示出该区域土地价值较高。寮步镇(135.28万元/亩)、樟木头镇(120.68万元/亩)、南城街道(120.00万元/亩)和虎门镇(117.75万元/亩)亩均地价均超过115万元/亩,构成高价梯队。多数镇街亩均地价分布在80万至110万元/亩之间,包括中堂镇、万江街道、厚街镇、望牛墩镇等,地价水平较为接近,市场表现相对稳定。松山湖亩均地价为64.78万元/亩,这一价格主要受到一宗亩均地价仅为37万元/亩的用地成交影响,该地块显著拉低了区域整体均价。

3、广州市

一、全市产业用地市场基本状况

(一)成交总用地面积为为11,350.50亩,5月交易面积达全年峰值

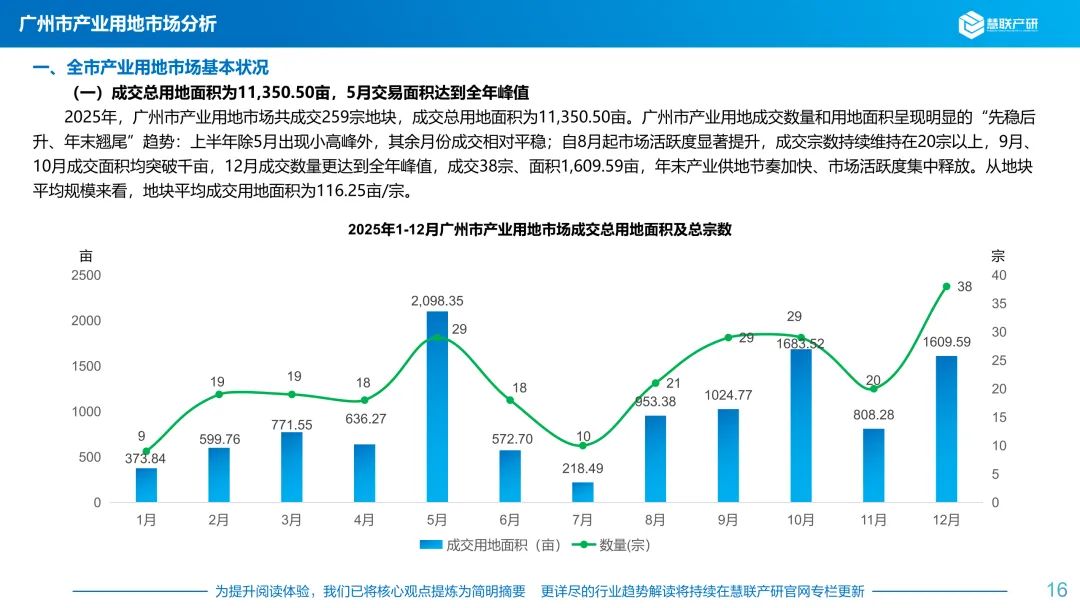

2025年,广州市产业用地市场共成交259宗地块,成交总用地面积为11,350.50亩。广州市产业用地成交数量和用地面积呈现明显的“先稳后升、年末翘尾”趋势:上半年除5月出现小高峰外,其余月份成交相对平稳;自8月起市场活跃度显著提升,成交宗数持续维持在20宗以上,9月、10月成交面积均突破千亩,12月成交数量更达到全年峰值,成交38宗、面积1,609.59亩,年末产业供地节奏加快、市场活跃度集中释放。从地块平均规模来看,地块平均成交用地面积为116.25亩/宗。

(二)亩均地价峰值月份为1月(192.81万元/亩);4月亩均地价最低(84.32万元/亩)

2025年广州市产业用地市场成交总价为131.94亿元,亩均地价约为116.25万元/亩。2025年广州市产业用地成交价格呈现明显的月度波动特征,整体亩均地价处于较高水平。5月成交总价以26.85亿元位居全年最高,12月(18.33亿元)、9月(15.10亿元)紧随其后,这三个月份合计占总成交额近半,成为推动全年成交总额的关键支撑。1月亩均地价达到全年峰值192.81万元/亩,显示年初土地价值预期较强。

二、全市产业用地项目产业分类

(一)传统产业制造与产业园占据主导地位

2025年广州市土地成交产业分布呈现出“传统主导、多元拓展”的鲜明特征。其中,传统产业制造以90宗的成交量遥遥领先,体现出其作为广州产业基石的稳固地位。产业园紧随其后,成交71宗,反映出产业空间集聚与载体建设的持续强化。装备制造(26宗)与电子信息制造(18宗)构成先进制造的重要支撑,显示出广州在高端制造领域的投入与升级。此外,新材料(13宗)、现代服务业(11宗)、汽车产业链及相关制造(10宗)、新能源(9宗)等新兴产业也表现出良好的发展势头,推动产业结构向高附加值、绿色化方向转型。生物医药(6宗)、航空航天和其他运输设备制造(3宗)及环保产业(2宗)等战略性新兴领域亦有所布局,广州在巩固传统优势的同时,正系统培育未来增长动能,逐步构建多层次、协同发展的现代产业体系。

(二)产业园类项目数量占比达27.41%,位居榜首;日用化学产品制造类项目数量占比为10.04%,排名第二

2025年广州市土地成交产业分布呈现广泛多元化特征,产业园区内部分工细化明显。日用品化学产品制造业以27.41%的占比居首,成为园区内最具规模的优势产业。通用/专用设备制造(10.04%)和计算机、通信及其他电子设备制造(6.95%)紧随其后,构成先进制造的重要板块。纺织服装、食品/饮料/预制菜、金属制品、医药医疗器械等传统及民生类产业亦占据显著份额,反映广州产业体系的综合性与稳定性。汽车零部件、新材料、新能源等战略性新兴产业稳步发展,分别占比3.86%、3.47%和1.93%,呈现良好成长态势。机器人、航空航天、储能电站等前沿领域虽占比较小,但已开始布局,体现出广州在产业升级与技术创新方面的积极探索。整体来看,广州土地成交结构既保持传统产业的坚实基础,又积极拓展高附加值、高技术含量的新兴赛道,逐步构建起层次丰富、链条完整的现代产业体系。

三、区域产业用地市场基本状况

(一)花都区和增城区成交总宗数占据首位,黄埔区亦超过20宗

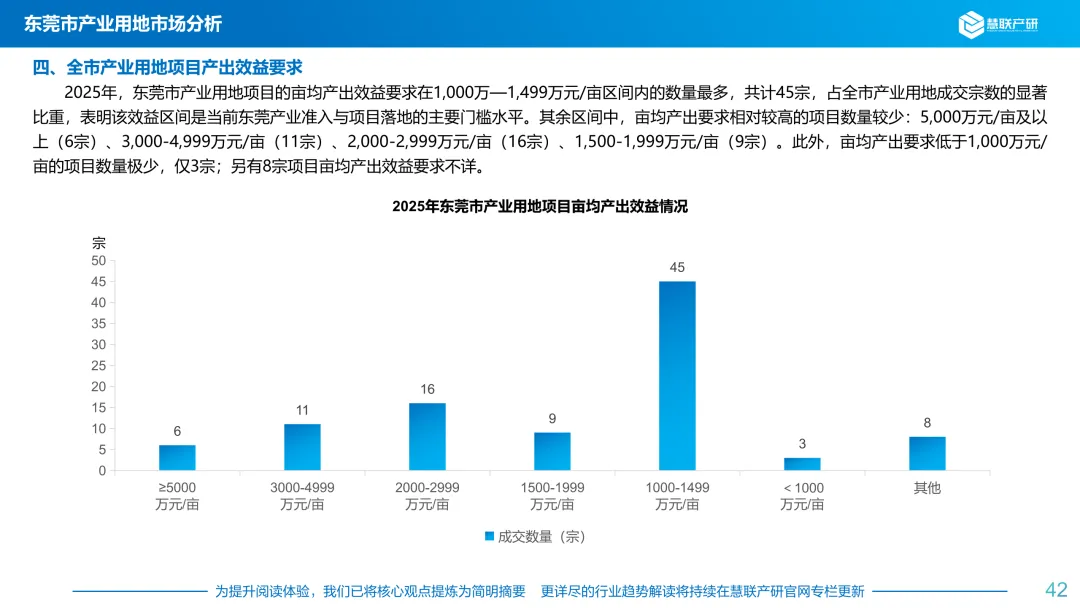

2025年,广州市产业用地成交在区域分布上呈现“多点集聚、外围主导”的格局。花都区以73宗的成交数量位居全市首位,大幅领先其他区域,显示出该区域产业用地供应活跃、承接能力强劲。增城区(42宗)、黄埔区(40宗)紧随其后,共同构成第二梯队。白云区与南沙区并列各成交30宗,番禺区成交26宗。中心城区的产业用地供应较为有限:天河区仅成交2宗,海珠区、荔湾区各成交1宗,体现中心区域土地资源紧张、产业用地日趋稀缺的现状。从化区成交13宗,空港经济区成交1宗,分别承担生态发展区与特定功能区的产业承载功能。

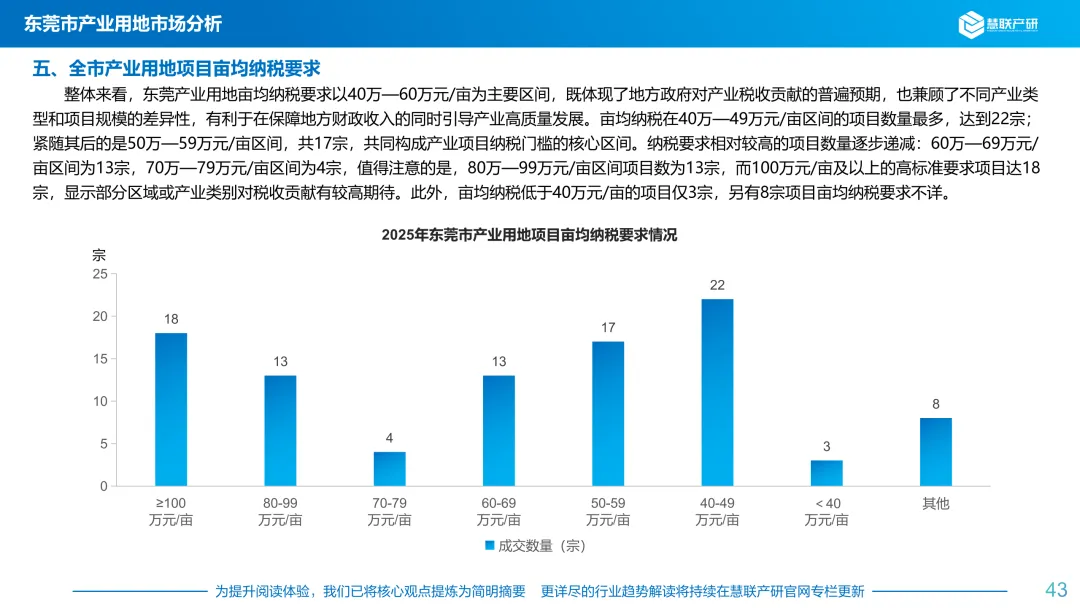

(二)花都区成交总用地面积排名第一,达2,923.45亩

2025年广州市产业用地成交面积呈现显著的区域集中特征。花都区以2,923.45亩的成交面积高居全市首位,远超其他区域,显示出其在产业用地供应规模上的绝对优势。南沙区(2,078.09亩)、黄埔区(1,916.82亩)和增城区(1,709.55亩)紧随其后,成交面积均超过1,700亩,共同构成产业用地供应的主要板块。番禺区与白云区成交面积分别为1,245.59亩和986.78亩,也保持了相当的供应规模。中心城区及部分功能区域产业用地供应极为有限:从化区成交354.26亩,海珠区(87.36亩)、天河区(21.80亩)、空港经济区(16.11亩)和荔湾区(10.69亩)成交面积均不足百亩,反映出这些区域土地资源紧张,产业用地拓展空间有限。

(三)花都区以32.44亿元位居第一,南沙区以26.83亿元紧随其后

2025年广州市产业用地成交总价呈现明显的区域分化格局,与成交面积分布基本吻合但价值表现仍有差异。花都区以32.44亿元的成交总价位居全市第一,与其在成交面积上的领先地位一致,显示出区域整体产业用地市场规模与价值均较为突出。南沙区与番禺区分别以26.83亿元和19.13亿元位列第二、第三位。黄埔区、白云区及增城区成交总价分别为16.73亿元、15.72亿元、15.09亿元。中心城区中,海珠区以2.74亿元的成交总价领先,但规模远低于外围区域;从化区成交总价2.05亿元,其余地区成交总价均低于1亿元。

(四)荔湾区亩均地价最高,达484.69万元/亩

2025年广州市产业用地亩均地价呈现“中心高、外围低”的显著区域梯度特征,与城市发展成熟度及土地资源稀缺性密切相关。荔湾区以484.69万元/亩的亩均地价高居全市首位,显示其作为中心城区土地价值的高度凝聚。海珠区(313.46万元/亩)与天河区(230.99万元/亩)紧随其后,亩均地价均超过230万元/亩,进一步印证中心区域土地资源的稀缺性和高价值属性。白云区(159.28万元/亩)与番禺区(153.56万元/亩)地价处于中高水平,承接部分中心外溢需求。外围区域亩均地价普遍低于130万元/亩:南沙区(129.11万元/亩)与空港经济区(122.66万元/亩)相对较高;花都区(110.97万元/亩)成交面积和总价领先,亩均地价适中;增城区(88.26万元/亩)与黄埔区(87.29万元/亩)地价水平接近;从化区以57.82万元/亩的亩均地价位列末位。

4、佛山市

一、全市产业用地市场基本状况

(一)共成交277宗,成交总用地面积为12,756.99亩

2025年佛山市产业用地共成交277宗,成交面积共12,756.99亩。从成交宗数看,1月、2月开局活跃,分别成交24宗、29宗;3月至5月逐月回落,5月仅成交9宗,为全年最低;6月起成交逐步回升,至11月稳定在26宗左右;12月成交出现爆发式增长,达64宗,为全年峰值,反映出年末供地节奏显著加快。从成交面积看,12月成交面积高达3,468.93亩,远超其他月份,占全年总成交面积的比重显著。此外,1月、2月、8月及11月成交面积均超过1000亩,表现出阶段性活跃特征;5月、9月成交面积相对较低,分别为626.36亩和404.79亩。

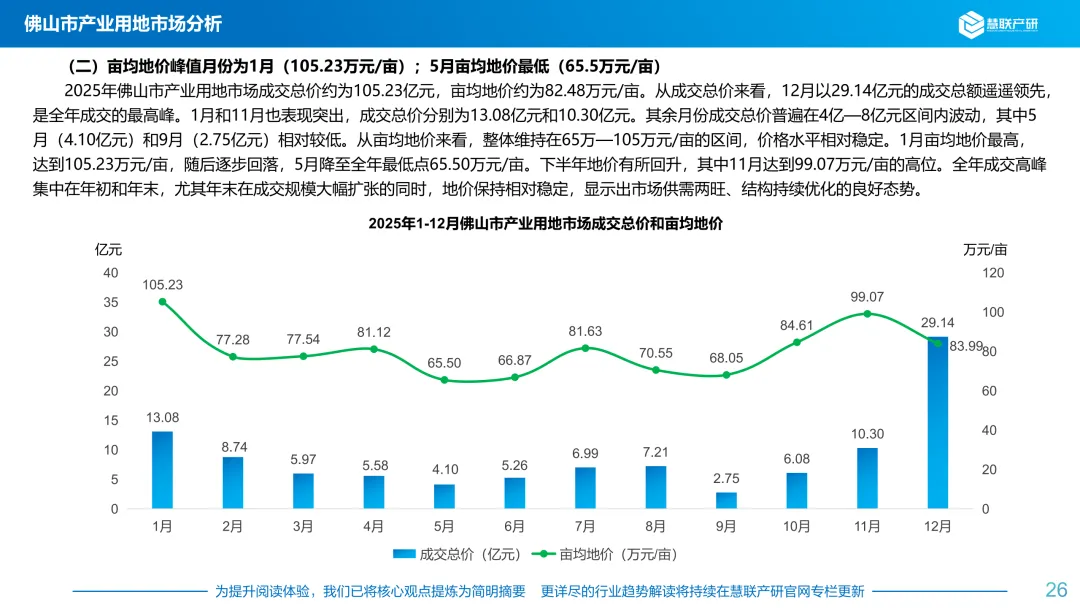

(二)亩均地价峰值月份为1月(105.23万元/亩);5月亩均地价最低(65.5万元/亩)

2025年佛山市产业用地市场成交总价约为105.23亿元,亩均地价约为82.48万元/亩。从成交总价来看,12月以29.14亿元的成交总额遥遥领先,是全年成交的最高峰。1月和11月也表现突出,成交总价分别为13.08亿元和10.30亿元。其余月份成交总价普遍在4亿—8亿元区间内波动,其中5月(4.10亿元)和9月(2.75亿元)相对较低。从亩均地价来看,整体维持在65万—105万元/亩的区间,价格水平相对稳定。1月亩均地价最高,达到105.23万元/亩,随后逐步回落,5月降至全年最低点65.50万元/亩。下半年地价有所回升,其中11月达到99.07万元/亩的高位。全年成交高峰集中在年初和年末,尤其年末在成交规模大幅扩张的同时,地价保持相对稳定,显示出市场供需两旺、结构持续优化的良好态势。

二、全市产业用地用地项目产业分类

(一)传统产业制造和装备制造成交宗数最多

2025年佛山市土地成交产业分布呈现出以传统优势产业为基底、多领域协同发展的格局。其中,传统产业制造以127宗成交占据绝对主导地位,显示出佛山作为制造业名城的坚实基础。装备制造(63宗)与产业园(48宗)紧随其后,共同构成产业升级与集群发展的重要支撑。电子信息制造(8宗)、新材料(8宗)、现代服务业(7宗)等新兴领域取得一定发展,反映产业结构正逐步向高附加值方向优化。此外,环保产业(5宗)、汽车产业链及相关制造(5宗)、医药健康产业(5宗)与农业产业(1宗)也各有布局,表明佛山在推动绿色转型、延伸产业链条及培育新兴增长点方面持续发力。整体来看,佛山在巩固传统制造优势的同时,正积极拓展高端制造、现代服务与战略性新兴产业,呈现出“稳中求进、多元融合”的发展态势。

(二)产业园类项目数量占比达17.3%,位居榜首;通用/专用设备制造类项目数量占比为16.2%,排名第二

根据提供的产业园区数据,2025年佛山土地成交产业分布呈现出以制造业为主体的多元化格局,且产业分布较为集中。通用/专用设备制造占比最高,达17.3%,金属制品制造和家具/家居产品制造紧随其后,分别占16.2%和14.4%,三者合计接近总成交量的一半,体现出装备制造与家居产业在佛山的传统优势和主导地位。电气机械和器材制造与橡胶和塑料制品制造分别占10.1%和7.9%,进一步巩固了制造业的基础。计算机、通信和其他电子设备、食品/饮料/酒水/预制菜、化工、医药健康等产业也占据一定比例,显示出产业结构的多元性与互补性。新材料、现代服务业、汽车零部件、废弃资源综合利用等新兴与绿色产业虽占比较小,但已形成初步布局,表明佛山在保持传统产业优势的同时,正积极向高附加值、高技术含量与可持续发展方向转型。整体来看,佛山产业用地结构稳固,并逐步向更均衡、更现代的产业体系演进。

三、区域产业用地市场基本状况

(一)顺德区成交总宗数占据首位,共74宗

2025年佛山产业用地供应主要向顺德、高明、南海等外围及产业集聚区倾斜,区域分布较为集中。全年产业用地成交277宗,顺德区以74宗的成交量位居全市首位,高明区紧随其后,成交73宗,与顺德区基本持平,两区在产业承接与空间拓展方面展现出积极态势。南海区成交70宗,位列第三,继续发挥其作为佛山产业核心板块的重要作用。相比之下,三水区成交52宗,规模相对适中;禅城区仅成交8宗,数量明显偏少,中心城区产业用地资源日益稀缺、供应趋于饱和。

(二)顺德区成交总用地面积排名第一

2025年佛山市产业用地成交面积在区域分布上呈现“三区主导、梯度分明”的格局。顺德区以3,745.46亩的成交面积位居全市第一,与其在成交宗数上的领先地位一致,显示出该区产业用地规模的显著优势。南海区紧随其后,成交3,458.96亩,与顺德区共同构成产业用地供应的核心板块。高明区成交2,749.55亩,位列第三,体现其作为产业拓展区的用地支撑作用。三水区成交2,557.80亩,规模与高明区相近,保持了一定的供应体量。相比之下,禅城区作为中心城区,产业用地资源极为有限,成交面积仅为245.21亩,远低于其他区域,反映出中心区土地供应趋紧、产业外溢明显的特征。

(三)顺德区以40.32亿元成交总价位居第一,南海区以31.42亿元紧随其后

顺德和南海是带动佛山产业用地成交总额的核心区域,两者合计占比超过七成,市场集中度高。顺德区以40.32亿元的成交总价高居全市首位,远超其他区域,凸显了该区域产业用地的市场规模与整体价值。南海区紧随其后,成交总价为31.42亿元;三水区与高明区成交总价分别为17.21亿元和14.04亿元,位列第三、第四位;禅城区成交总价仅为2.22亿元,在所有区域中最低。

(四)顺德区亩均地价最高,达107.65万元/亩;高明区亩均地价最低,约为51.07万元/亩

2025年佛山市产业用地亩均地价呈现“南高北低、中心稳定”的区域差异格局。顺德区以107.65万元/亩的亩均地价位居全市首位,明显高于其他区域。南海区和禅城区亩均地价接近,分别为90.84万元/亩和90.69万元/亩,其中南海区作为产业集聚区,地价水平保持稳健;禅城区虽供应量极少,但作为中心城区仍维持较高地价:三水区为67.30万元/亩,高明区仅为51.07万元/亩,在所有区域中处于末位。这与两区产业用地供应规模较大、仍处于土地价值培育和产业承接阶段的发展特征相符。