每天为你推送精彩资讯

最近这半年,不仅是机构投资者,就连我身边很多不做美股的朋友,都在讨论英伟达、微软、谷歌这些名字。原因很简单:在过去的两年里,AI浪潮带来的财富效应太强了。

大家的心态普遍非常矛盾:

一方面是“恐高”。看着屡创新高的股价,心里直打鼓:现在进场是不是去接盘的?这泡沫是不是要破了?

另一方面是“焦虑”。眼看着别人赚得盆满钵满,怕自己踏空了这轮可能是人类历史上最大的科技变革。

尤其是在2026年全球进入降息周期、低利率环境的背景下,手里的现金越来越不值钱,这种“拿着现金心慌”和“买入资产手抖”的矛盾,成了当下最普遍的投资者情绪。

马上又到了美股科技巨头的财报季。很多人想问:AI巨头财报来袭,还能追高吗?

这其实不是一个简单的“Yes or No”的问题。投资最忌讳的就是在没有坐标系的情况下做决策。

今天这篇文章,我不做具体的股价预测(那是算命先生做的事),我想借着这次财报季,给大家分享三个顶级的投资底层思维模型。

我们用查理·芒格的“逆向思维”来排雷,用巴菲特的“安全边际”来定加,最后用“资产配置”的视角来决定仓位。

希望看完这篇文章,无论财报发布后市场如何波动,你都能做到心中有数,睡得安稳。

查理·芒格有一句名言:“如果我知道我会死在哪里,那我就永远不去那里。”这就是著名的“逆向思维”。

芒格认为,普通人想要在投资中获胜,不是要去追求“绝顶聪明”,而是要尽最大努力“避免愚蠢”。很多时候,只要你避开了那些显而易见的“大坑”,你的收益率就已经跑赢了90%的人。

那么,对于当下的AI科技巨头来说,它们的“死穴”在哪里?

如果你只盯着营收增长看,那是很难看出问题的,因为在这个风口上,猪都能飞起来。我们要反过来想:什么情况会让这些巨头的逻辑崩塌?

我总结了两个最核心的风险指标,这也是我们在看财报时必须拿着放大镜去寻找的“风暴眼”。

1. 资本开支(CapEx)与营收增速的“剪刀差”

AI是一场极其昂贵的军备竞赛。我们要关注的第一个死穴,就是“资本开支黑洞”。

简单来说,现在的科技巨头(微软、谷歌、Meta、亚马逊)都在疯狂地买英伟达的显卡、建数据中心。这就像是开饭馆,为了招揽顾客,我不停地装修、扩店面、买最贵的厨具。

如果我投了100块钱去装修,结果带来的客流只增加了10块钱,那我就离倒闭不远了。

这就是“资本开支”和“营收增速”之间的剪刀差。

良性的烧钱(筑墙):像扎克伯格说的,“现在不烧钱建算力,未来就没有战略优势。”如果烧钱带来了云业务的加速增长,那就是在挖护城河,这种烧钱我认可。

恶性的烧钱(黑洞):如果不计成本地买卡,但应用端收入没跟上,利润率被大幅吞噬,市场就会极度恐慌。

比如微软(Azure)、谷歌(Google Cloud)和Meta。回顾一下上一财年的情况,我们可以找到一些参照系:

微软 (Azure):增长的核心驱动力在2024财年,微软的Azure营收增长了30%。虽然微软没有在财报里完全拆分出具体多少百分比是由AI贡献的,但管理层多次强调,是AI优化的基础设施拉动了增长。

这意味着,微软买的那些显卡,确实转化成了客户的付费意愿。只要这个逻辑在,它的高资本开支就是合理的。

谷歌 (Google Cloud):从基建到平台的转化谷歌在2025财年Q3的表现也很有代表性,云营收同比增长了34.9%,增速快于前几个季度。

这说明什么?说明谷歌已经从单纯的“卖存储空间”,转变成了“卖AI算力平台”。它的增长逻辑从“上云”变成了“为AI重构架构”。

我的判断逻辑是:如果这次财报中,巨头们的CapEx激增(比如增长50%),但云业务增速放缓(比如掉到20%以下),那就是极其危险的信号——这就是芒格说的“会死的地方”。

反之,如果CapEx很高,但云业务增速也在加速,那就说明需求依然旺盛,我们可以继续持有。

这里还有一个“二阶思维”:巨头的CapEx增加,其实是对“卖铲子的人”——英伟达和台积电的最好验证。只要巨头们还在打仗,军火商的订单就接不完。所以,巨头的资本开支数据,其实是英伟达业绩的先行指标。

2. 云端卖铲子vs应用端落地

第二个“死穴”,在于“伪需求”。现在大家都知道卖算力(Azure, AWS)赚钱,但是那些买了算力的企业,利用AI开发出来的软件(SaaS),真的卖出去了吗?如果不关注这一点,我们就会陷入“虚假繁荣”。

这里我教大家一个非常硬核的分析维度,以微软的Office 365为例。我们需要关注两个数据的博弈:用户数增长(Seat Growth)vs每用户平均收入(ARPU)。

Seat Growth(席位增长):代表有多少新公司买了你的软件。

ARPU(客单价):代表每个客户愿意付多少钱。

我们来看一组数据:

2022财年:营收增长18%,席位增长14%。

2023财年:营收增长13%,席位增长11%。

2024财年:Office 365商业版营收增长16%,但付费席位仅增长7%。

发现问题了吗?席位增长在放缓,但营收增长却反弹了。这意味着什么?这意味着ARPU(客单价)在提升。

解读:虽然新客户变少了(因为该买的都买了),但是老客户正在花更多的钱。他们可能从低版本升级到了高版本(E5),或者购买了额外的Copilot(AI助手)服务。

这才是真正的“AI落地”。

如果在这次财报中,我们看到ARPU值停止增长,或者续费率下降,那就说明企业客户在尝试了AI功能后觉得“不值这个价”,那是比资本开支过大更可怕的“死穴”——因为这意味着AI在应用端遭遇了证伪。

排除了“死穴”之后,很多同学会问:“何老师,我觉得AI逻辑没问题,巨头们也很赚钱,那我现在能买吗?”这时候,我们需要引入巴菲特的“安全边际”模型。

巴菲特说过:“价格是你付出的,价值是你得到的。” 即使是一家伟大的公司,如果你付出的价格太高,也可能是一笔糟糕的投资。

但是,面对英伟达、微软这种动不动就几十倍市盈率(PE)的公司,传统的价值投资那套“低市盈率”选股法完全失效了。如果非要等它们跌到15倍PE,你可能这辈子都上不了车。

在成长股的语境下,我们该如何定义安全边际?这里我要引用投资人经常提到的两个概念:PEG 和 估值容忍度。

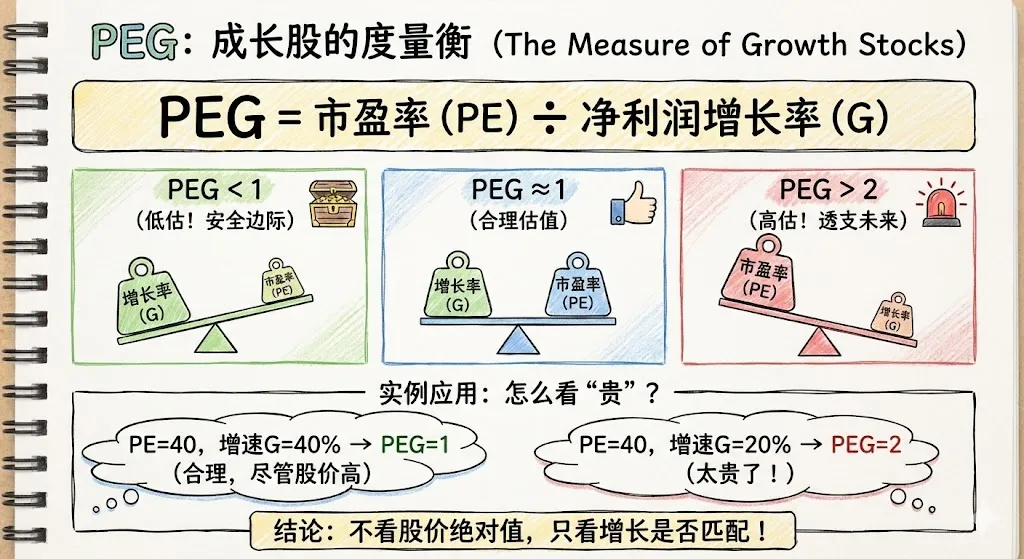

1. PEG:成长股的度量衡

对于高增长的公司,光看PE(市盈率)是耍流氓。我们要看PEG。公式很简单PEG = 市盈率 (PE) / 净利润增长率 (G)。

PEG=1:估值合理。比如一家公司PE是30倍,但它每年利润增长也是30%,那它的PEG就是1,这价格很公道。

PEG<1:低估。增长速度快于估值,这就是巴菲特眼中的“安全边际”。

PEG>2:高估。透支了未来的增长。

怎么用这个模型看这次财报?

假设英伟达现在的动态PE是40倍。 如果财报显示,它未来一年的预期利润增速能达到40%以上,那么它的PEG就小于1,哪怕股价看起来很高,其实它依然具备安全边际。

但如果它的增速掉到了20%,那么40倍的PE就显得太贵了(PEG=2),这时候就没有安全边际。所以,“贵”不“贵”,不看股价多少,而看增长是否匹配。

2. “优等生困境”与估值容忍度

美股在财报季有一个非常典型的特征,我称之为“优等生困境”。对于“七巨头”这种已经被市场捧上天的“优等生”,华尔街的容错率几乎为零。这就像一个平时次次考100分的孩子。

如果这次考了100分,大家觉得“理所应当”,没有什么奖励。

如果这次考了98分,明明还是很优秀,但家长(市场)会暴怒:“你怎么退步了?”

这就是“预期差”。我们在看财报时,经常会遇到“利好出尽是利空”的现象:明明财报数据很好,甚至超过了预期,但股价却跌了。

为什么?因为在财报发布前,股价已经涨了一波,把好消息都Price in(提前计价)了。聪明的资金(Smart Money)会在财报发布后的冲高瞬间选择减仓或者做T(倒手)。

比如2026年1月台积电发布财报,业绩大超预期,股价瞬间拉升。但如果你那时候去追高,下午可能就被套住了。因为很多机构选择在350美元的高位减仓,防止回落。

那么,我们的安全边际在哪里?

真正的安全边际,往往出现在“杀估值,不杀逻辑”的时候。如果微软或者谷歌因为财报里某一个小瑕疵(比如云增速稍微落后了一个百分点),导致股价暴跌10%-15%,但你判断它的AI核心逻辑(逻辑)没有变,它的护城河依然在。

这时候,市场的暴跌就是在给你送“黄金坑”。所以我们要对优质资产有一定的“估值容忍度”。只要逻辑没坏,短期的估值波动不应该成为卖出的理由,反而可能是加仓的机会。

切记:如果你想买,千万不要在财报发布前去赌博。 真正的长期主义者,是拿着盆在下面等,等市场因为情绪失控泼出来的水,而不是跳进瀑布里去接水。

讲完了个股的分析逻辑,最后我们把视角拉高,聊聊最适合普通人的资产配置。说实话,绝大多数普通人,包括我自己,其实都不具备像华尔街交易员那样每天盯盘、做波段的能力。

普通人的目标,不应该是追求Absolute Return(绝对高收益,比如一年翻倍),那是高手博弈的战场。我们的目标应该是:在保证本金相对安全的前提下,长期获得跑赢(通胀+4%)的收益率。这就非常好了,复利的力量会帮你解决剩下的问题。

认清你的坐标系:2026年的市场特征

2026年的市场环境非常特殊,可以用三个关键词概括:降息、高位、焦虑。

1️⃣ 降息:全球进入降息周期,银行存款利率低得可怜,钱放在银行就是看着它缩水。

2️⃣ 高位:核心资产(黄金、美股科技股)都在高位,看起来很吓人。

3️⃣焦虑:一方面怕踏空AI浪潮,一方面怕高位站岗。

这种时候,最怕的就是“错配”:你明明是一个稳健型的投资者(不能承受本金亏损),却因为看到别人赚钱眼红,用进取型的策略去梭哈科技股。一旦市场波动,你一定会因为恐慌而割肉,最终两头不讨好。

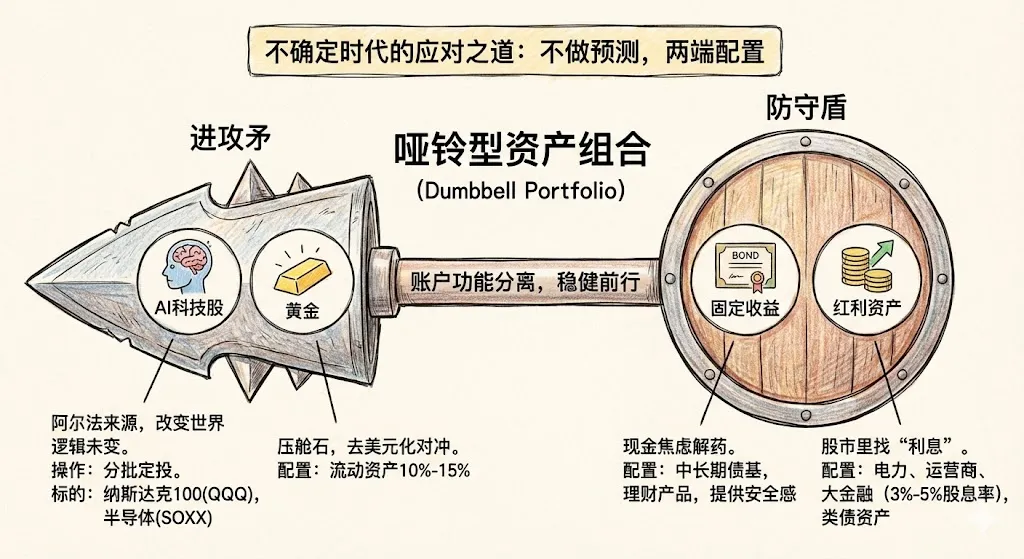

我的建议是:构建一个“哑铃型”的资产组合。

在这个充满不确定性的时代,不要试图去预测哪里是顶、哪里是底。我们要做的,是让账户的两端分别承担不同的功能。

哑铃的一端:进攻矛(AI科技股 + 黄金)

这是你的“阿尔法”(超额收益)来源。

科技股:不管短期财报如何震荡,AI改变世界的底层逻辑变了吗?没有。只要逻辑没变,它就是你组合里最锋利的矛。

操作策略:千万不要一把梭哈。采用“分批定投”。

标的选择:如果你担心选不准哪个巨头会赢,那就买指数。纳斯达克100(QQQ)或者费城半导体指数(SOXX)。买指数相当于买下了整个AI时代的国运,让巨头们为你打工,谁赢了你都有份。

黄金:在2026年,黄金的逻辑变了。它不再仅仅是避险工具,而是“去美元化”背景下的信用对冲。

建议将黄金作为账户的“压舱石”,配置比例控制在流动资产的 10%-15%。它的作用是当全球政治经济发生黑天鹅事件时,帮你的账户稳住底盘。

哑铃的另一端:防守盾(固定收益 + 红利资产)

这是针对低利率环境下的“现金焦虑”解药。

固定收益:在利率进一步下降前,尽量配置一些中长期的债基,或者锁定收益的理财产品。这部分钱是用来给你提供安全感的。

红利资产:既然银行利息低,那我们就去股市里找“利息”。

A股的很多红利股(电力、运营商、大金融),股息率能达到3%-5%;在低利率时代,这些能够稳定分红的公司,本质上就是“类债资产”。

财报季的“生存法则”

基于以上三个思维模型,我对大家在这次财报季的操作有三条具体建议:

坚决不赌博不要在财报发布前去押注期权(Call/Put),或者满仓搏杀。那是赌场,不是投资。长期主义追求的是确定性,而不是那一瞬间的快感。

耐心等“错杀”什么叫错杀? 比如2025年10月底,Meta财报显示净利润同比暴跌83%。咋一看吓死人,股价大跌。但如果你用我们前面说的思维模型仔细一看,发现是因为计入了一笔159亿美元的一次性所得税费用。

剔除这个因素,它的核心业务好得很,广告收入还在涨。 这就是典型的“错杀”。这种时候,就是你用“逆向思维”进场捡便宜的最佳时机。

舍得卖(把成本做负)如果财报发布后,利好兑现,股价冲高,你的账户浮盈很大。这时候,不妨“卖出一部分”。 把你的利润锁住,甚至把你的持仓成本做到负数。

当你手里拿着负成本的股票时,无论后面市场怎么震荡,哪怕它腰斩,你都能心态平和地看戏。心态,才是投资中最大的护城河。

最后,我想说:AI时代,变化是唯一的常态。我们作为普通投资者,不要给自己一个错误的期望,比如在英伟达赚到10倍收益。

投资是需要有一个合理预期的,咱们真正需要做的是建立一套适合自己的思维框架,在不确定性中寻找确定性,在焦虑的时代里找到内心的安宁。

希望这三个思维模型——芒格的逆向排雷、巴菲特的安全边际、哑铃式的资产配置——能成为你在这个财报季的“定海神针”。

如果你觉得这篇文章对你有启发,欢迎转发给身边同样在关注AI投资的朋友。

最后欢迎大家加入我们的河狸估值建模·干货圈,你有任何关于估值建模的问题都可以在群内交流,另外群内也会定期分享实操干货、工具资料包、福利课程、大咖直播、FMI考试等相关信息!

现在加入还可领取

【财务建模一本通】

+

【AI财务建模学习路线图】

+

【100+份财务建模工具资料包】

长按识别二维码

立即进群

↓点击下方名片 关注河狸AI分析建模↓