2025 年 12 月杭州市汽车市场在全国行业调整、本地政策优化及消费结构升级的多重背景下,呈现出 “乘用车自主新能源绝对主导、进口车传统格局持续萎缩、商用车新能源转型提速、整体市场季节性回暖但结构分化显著” 的核心特征。

作为新能源汽车渗透率远超全国平均水平的核心城市,杭州本月汽车市场的表现既契合全国汽车产业向新能源、智能化转型的大趋势,又因本地政策调整、消费需求升级展现出鲜明的区域特色,不同细分市场的发展态势差异显著,行业洗牌与结构优化进程进一步加快。

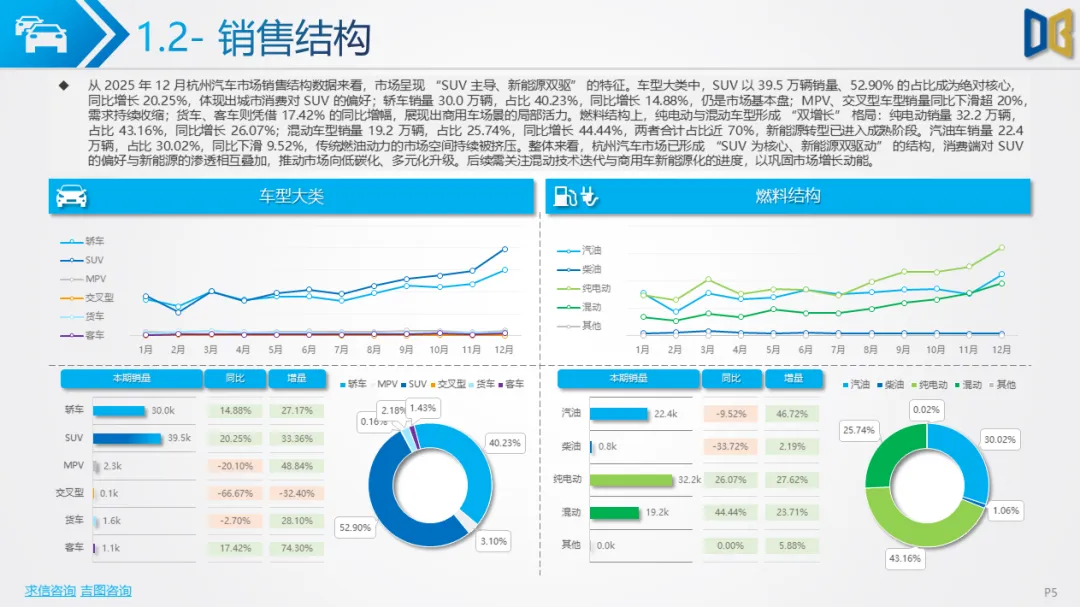

从整体市场来看,12 月杭州汽车市场迎来年末季节性回暖,乘用车、商用车均出现环比大幅增长,成为全年表现亮眼的月份,但受全国以旧换新补贴退坡、碳酸锂等原材料价格波动及消费者观望情绪影响,同比增速表现分化,部分细分市场仍未摆脱负增长态势。其中乘用车市场延续了全年的自主新能源主导格局,进口车市场因新能源转型滞后持续萎缩,商用车市场则凭借新能源车型的快速渗透实现同比微增,成为市场复苏的重要支撑。

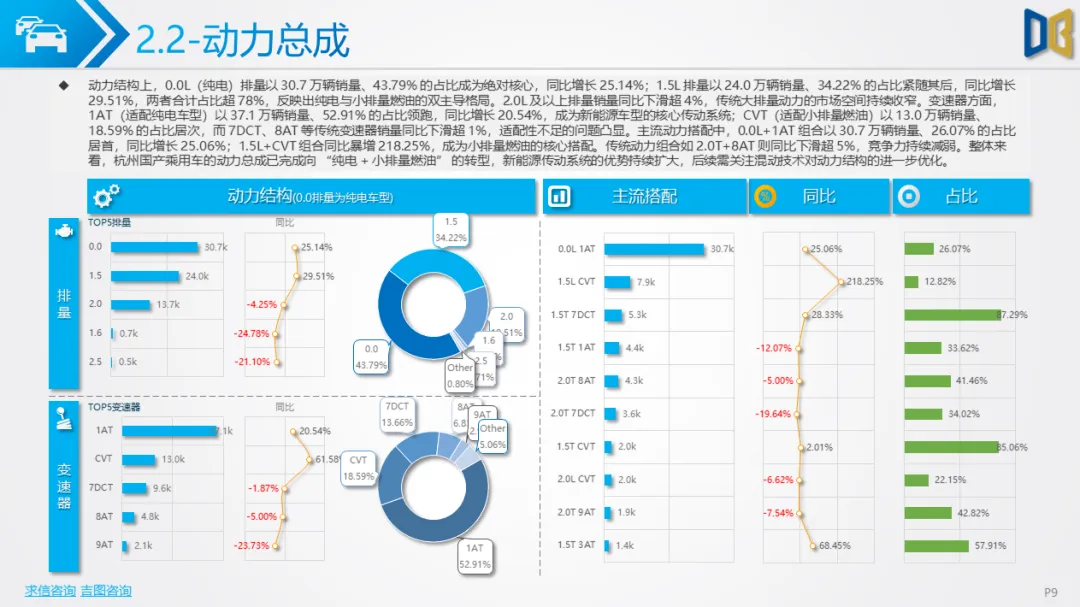

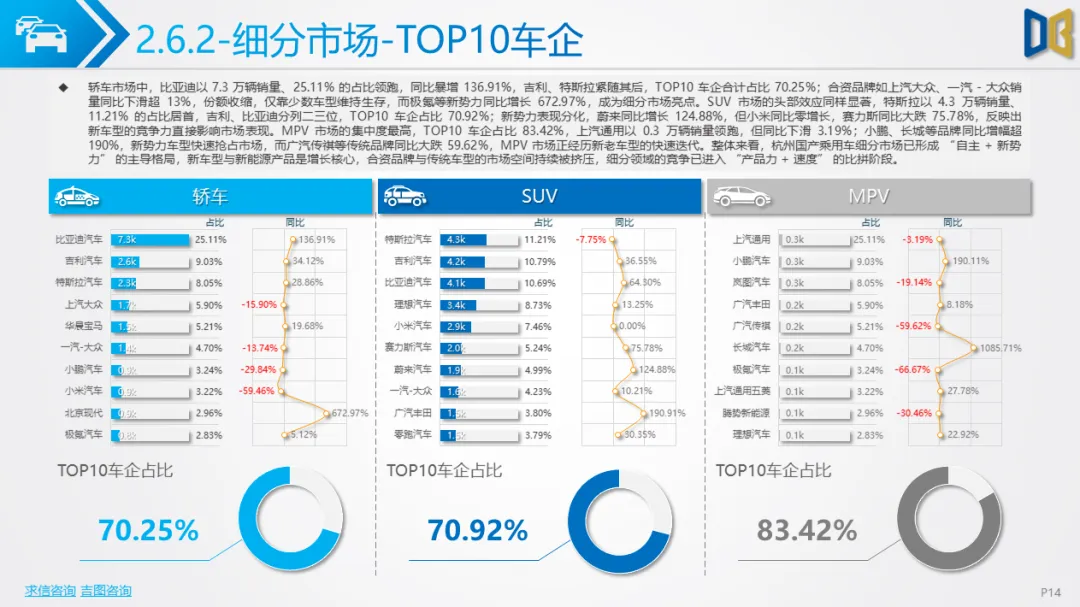

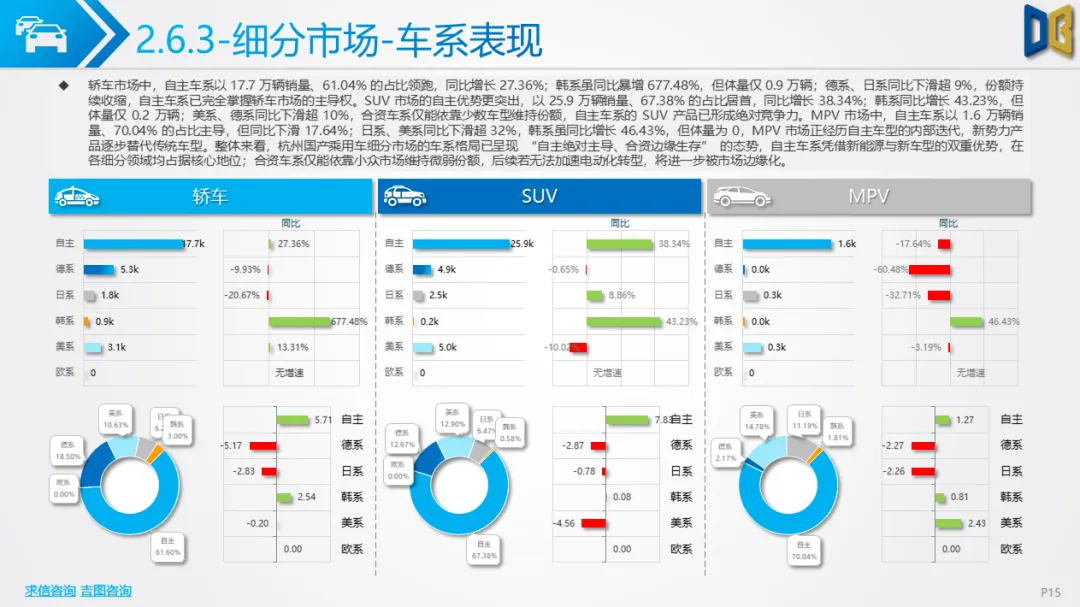

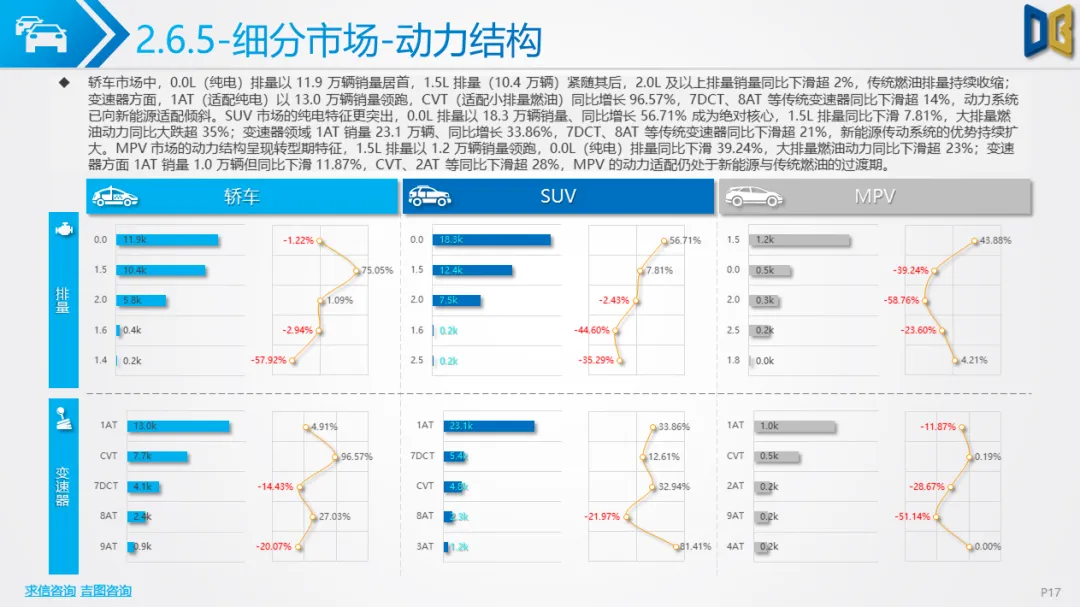

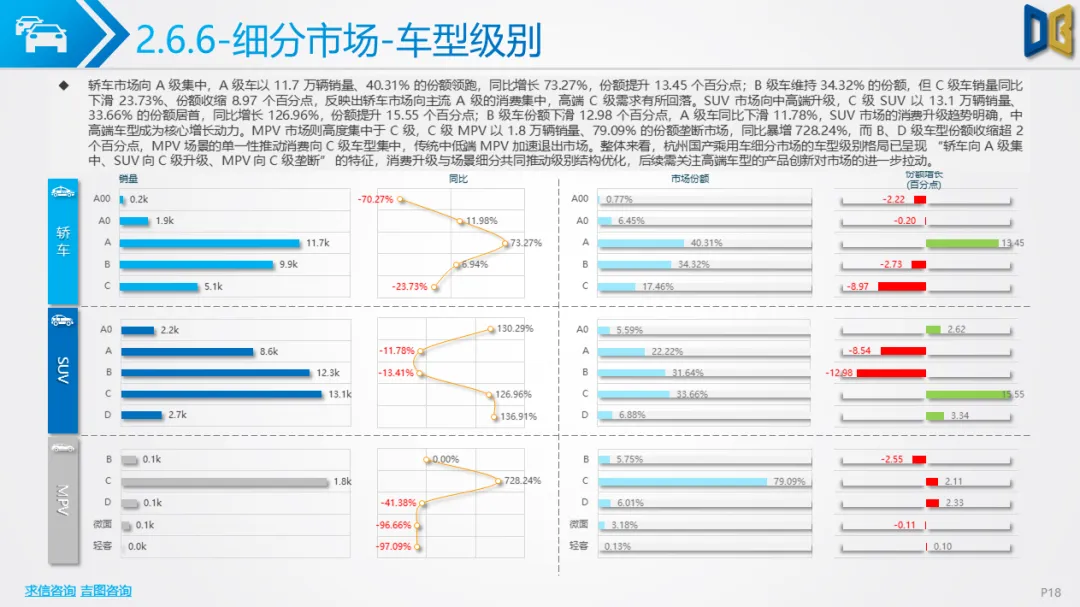

国产乘用车市场是杭州汽车市场的绝对核心,12 月呈现出各细分领域全面领跑、新能源渗透深度提升、车型结构与消费需求高度适配的特征。轿车、SUV、MPV 三大细分市场中,自主车系市场占比均超 60%,其中 MPV 市场更是达到 70.04%,德系、日系等合资车系则持续萎缩,部分合资品牌同比下滑超 9%,韩系等小众车系虽有同比大幅增长,但整体体量极小,难以撼动自主车系的主导地位。新能源成为国产乘用车的核心动力,轿车、SUV、MPV 新能源占比均超 65%,其中 SUV 市场达 70.45%,插电式混合动力成为共同的增长亮点,纯电动车型则在 SUV 领域展现出绝对优势,而传统汽油车市场空间持续被挤压,销量同比普遍下滑。在车型级别上,市场呈现出 “轿车向 A 级集中、SUV 向 C 级升级、MPV 向 C 级垄断” 的特征,反映出消费升级与场景细分的双重趋势,A 级轿车凭借高性价比成为主流选择,C 级 SUV 则依托空间、配置优势契合消费升级需求,C 级 MPV 则凭借场景实用性实现市场垄断。

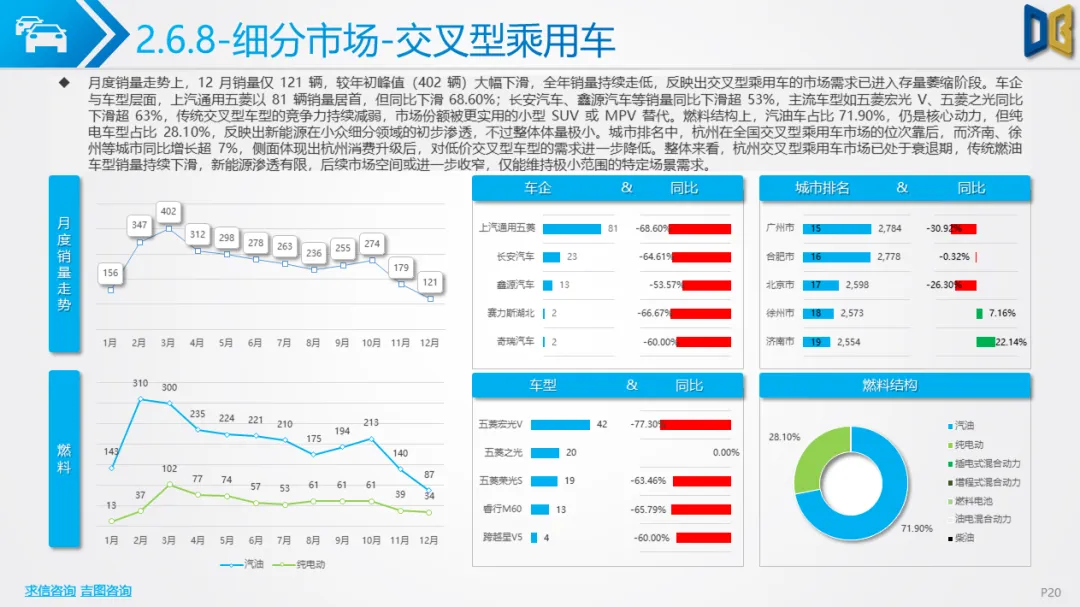

TOP20 车型中,新车型与新能源爆款成为绝对主力,秦 PLUS、小米 SU7 等车型同比大幅增长,新势力车型与传统自主车企的转型产品快速占据榜单,传统车型则加速边缘化,充分体现了产品创新与新能源化对市场竞争力的决定性作用。此外,交叉型乘用车市场成为国产乘用车中的小众细分领域,需求持续收缩,传统燃油车型销量大幅下滑,新能源渗透有限,市场空间被小型SUV、MPV 等车型进一步挤压,仅能维持特定场景的极小需求。进口乘用车市场则与国产乘用车形成鲜明对比,12 月持续陷入 “传统格局固化、新能源转型停滞、市场需求收缩” 的困境,成为杭州汽车市场的薄弱环节。

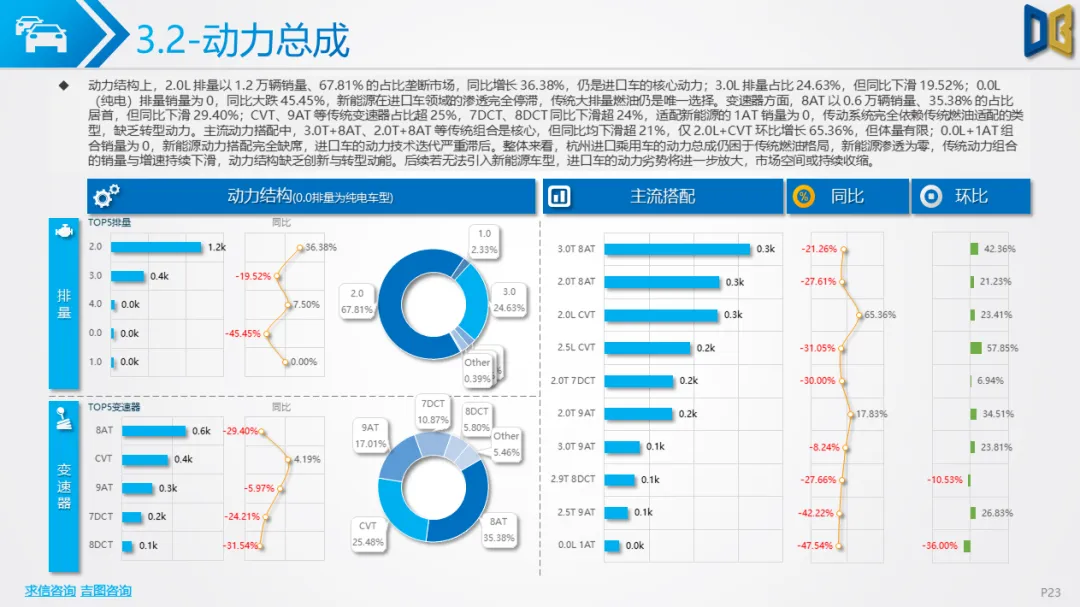

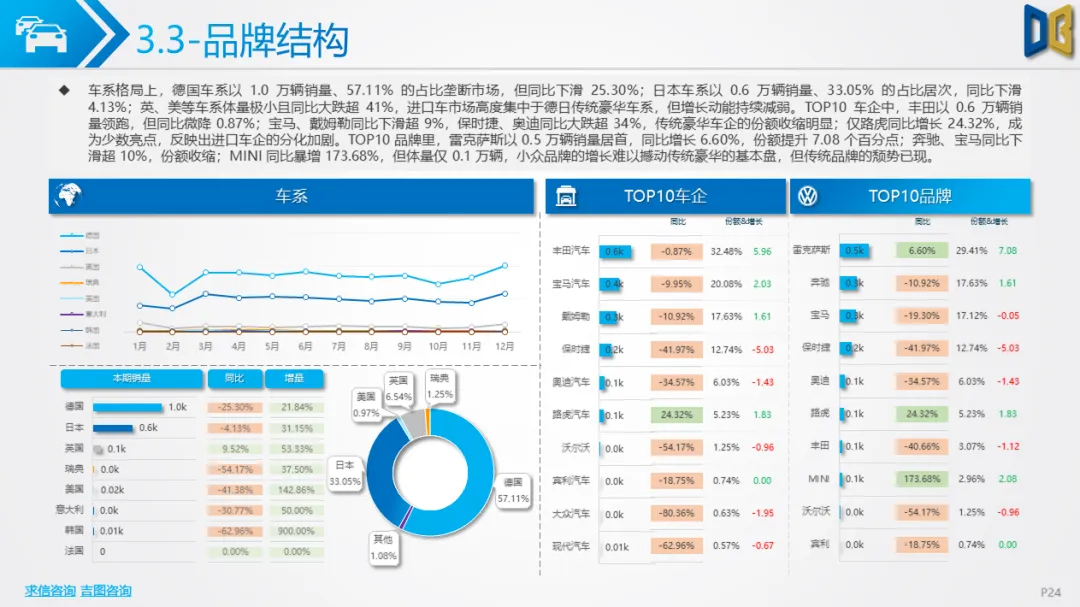

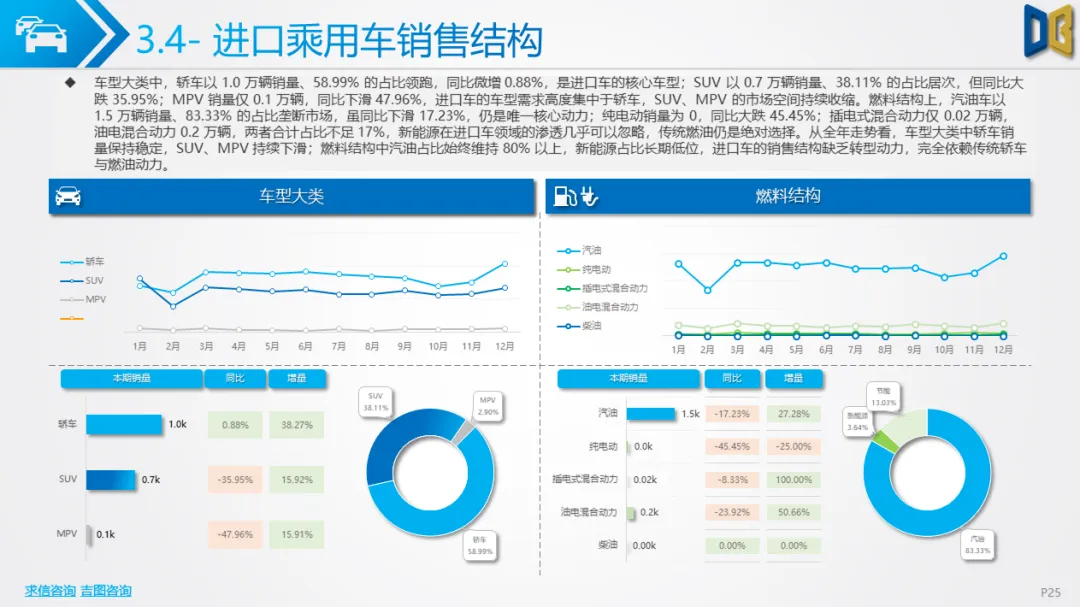

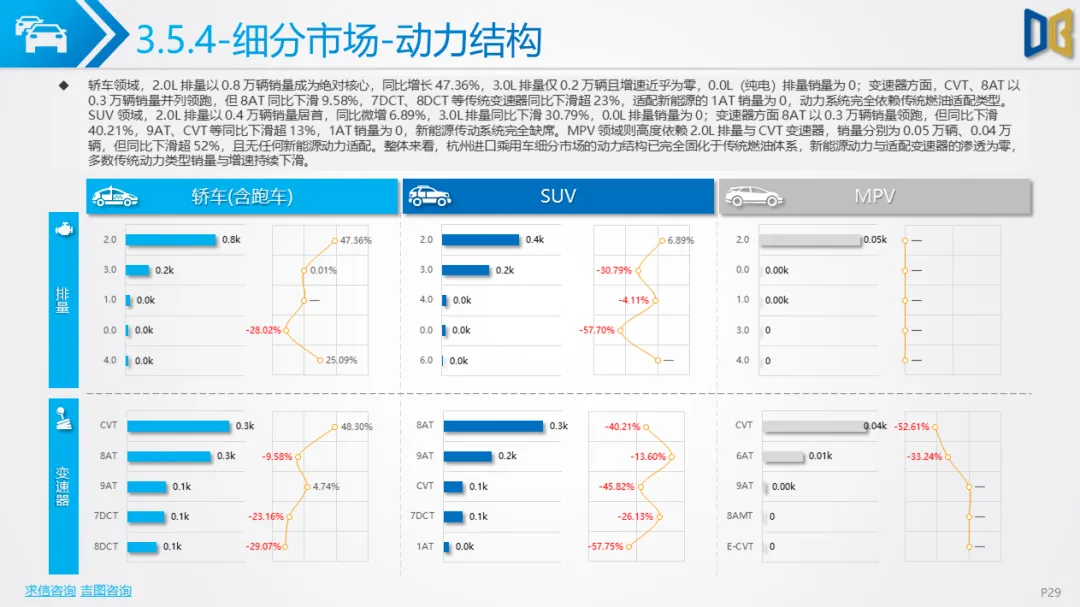

从整体走势来看,进口车 12 月虽有环比微增,但同比仍下滑 19.06%,全年销量始终处于负增长区间,市场规模持续萎缩。品牌结构上,德日车系占据超 90% 的市场份额,但两大车系均出现不同程度的下滑,宝马、奥迪、保时捷等传统豪华品牌同比大跌超 34%,仅雷克萨斯、路虎等少数品牌实现增长,小众品牌虽有同比暴增,但体量极小,难以带动整体市场复苏。燃料与动力结构是进口车市场的核心短板,汽油车占比超80%,新能源占比不足 5%,纯电动车型销量为 0,2.0L 排量成为绝对核心,适配新能源的 1AT 变速器完全缺席,传统燃油动力与变速器的技术格局毫无突破,与国产乘用车的新能源化转型形成巨大差距。

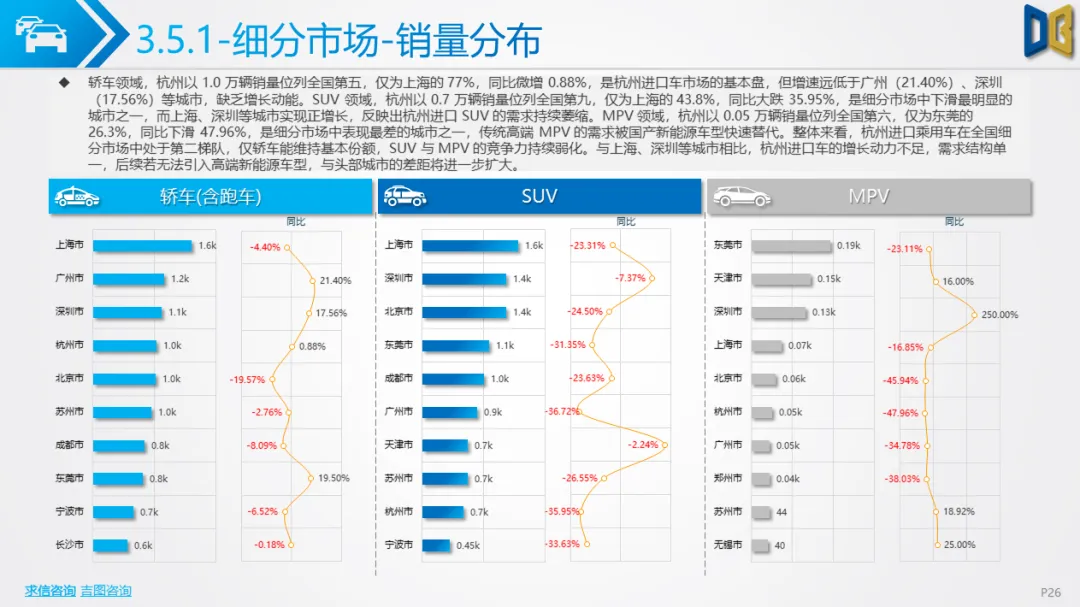

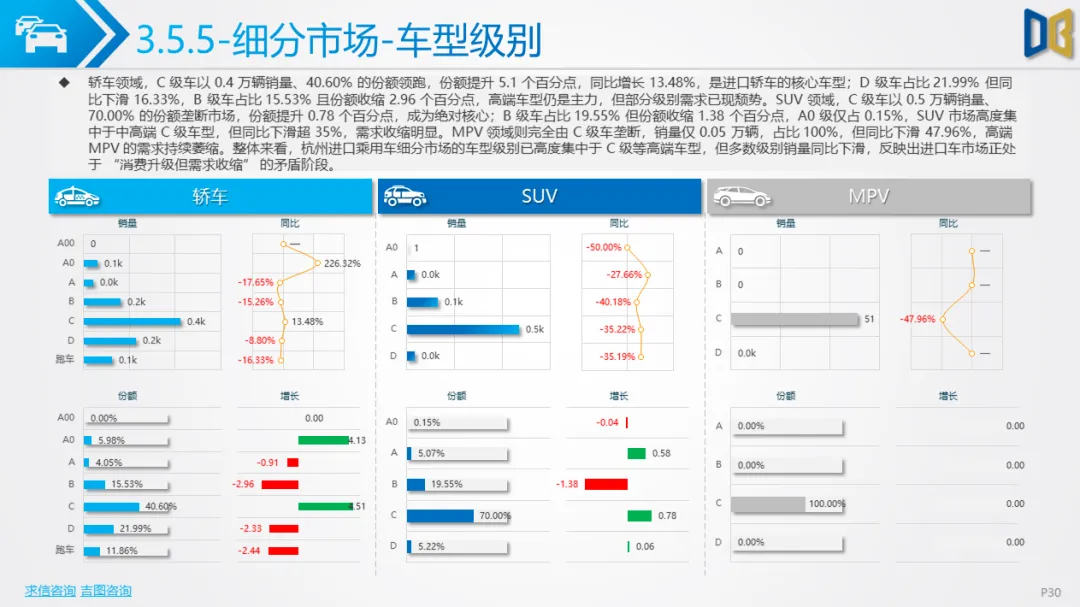

车型结构上,轿车是进口车的核心支撑,SUV、MPV 市场则持续萎缩,MPV 领域更是核心车型销量为 0,被国产新能源车型快速替代;车型级别虽高度集中于 C 级等高端车型,但多数级别销量同比下滑,呈现出 “消费升级但需求收缩” 的矛盾特征。TOP20 车型中,日系豪华车型成为唯一亮点,雷克萨斯 ES、RX 等车型领跑市场,德系车型则呈现分化态势,小众高端车型虽有增长,但整体难以扭转进口车市场的颓势,而国产高端新能源车型的快速崛起,进一步挤压了进口车的市场空间,若进口车品牌无法加速新能源车型引入,其市场份额或将进一步收缩。

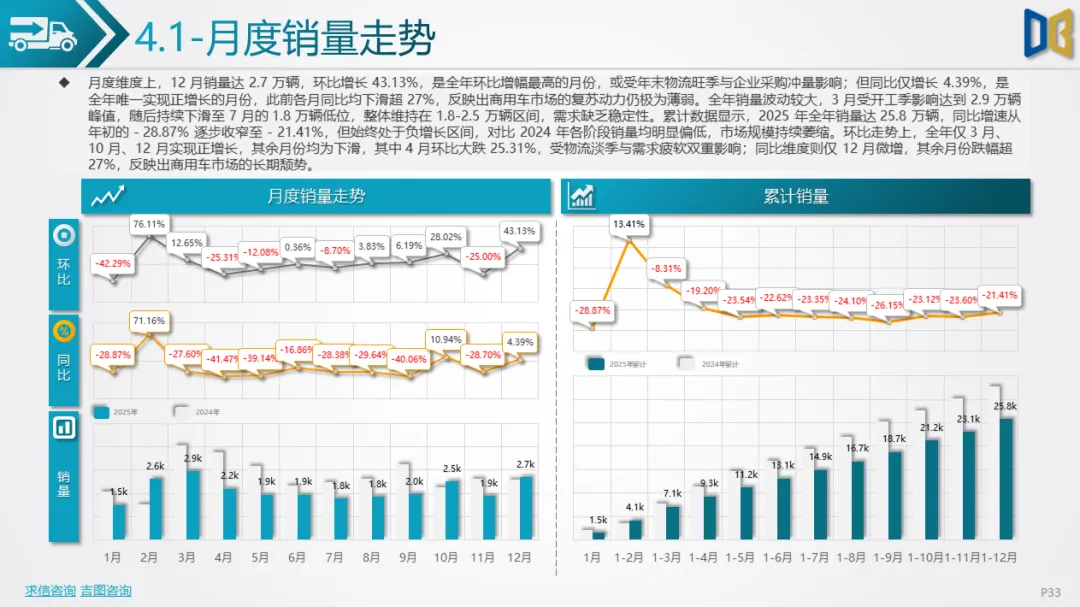

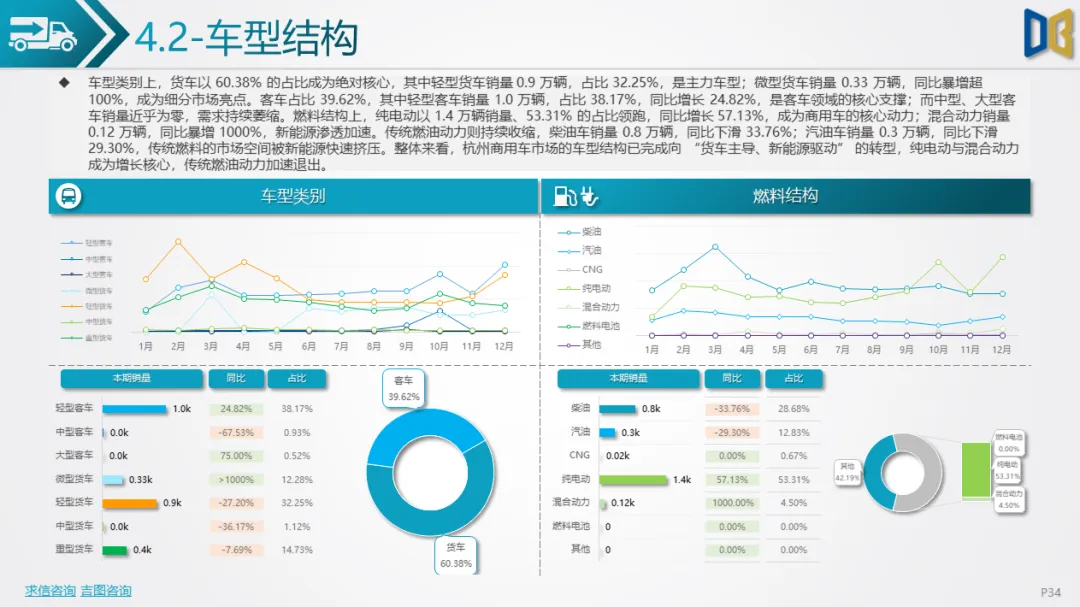

商用车市场是杭州12 月汽车市场的复苏亮点,凭借新能源转型的加速推进,实现了全年唯一的同比正增长,呈现出 “货车主导、新能源驱动、传统燃油收缩” 的特征。12 月商用车销量环比增长 43.13%,同比微增 4.39%,年末物流旺季与企业采购冲量成为重要推动因素,而新能源的快速渗透则为市场复苏提供了核心动力。车型结构上,货车占比 60.38%,其中轻型货车是主力车型,微型货车同比暴增超 100%,成为细分市场亮点;客车占比 39.62%,轻型客车成为核心支撑,中型、大型客车则需求萎缩,销量近乎为零。

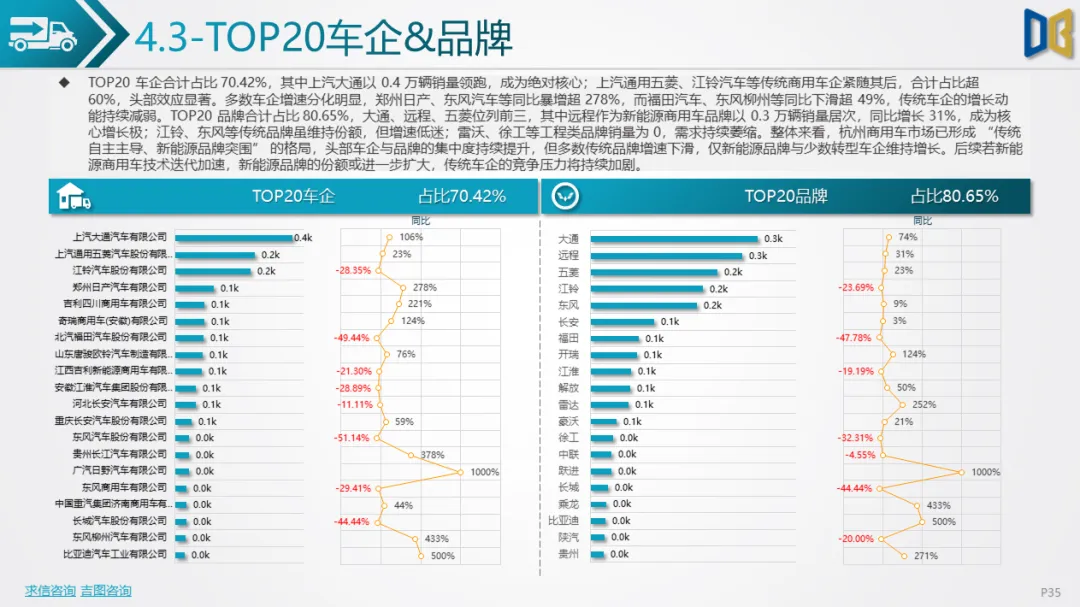

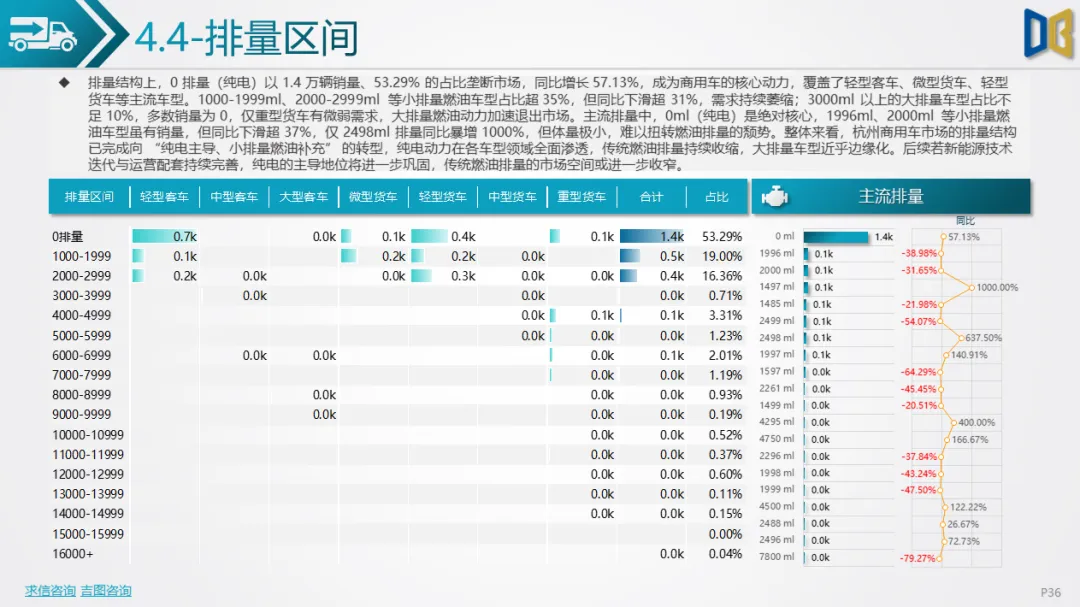

燃料结构上,纯电动车型以 53.31% 的市场占比成为绝对核心,同比增长 57.13%,混合动力车型更是同比暴增 1000%,新能源渗透速度大幅提升;而传统燃油动力则持续收缩,柴油车、汽油车销量同比分别下滑 33.76%、29.30%,市场空间被新能源车型快速挤压。排量结构上,0 排量(纯电)垄断市场,1000-2999ml 小排量燃油车型虽有留存,但同比大幅下滑,3000ml 以上大排量车型近乎边缘化,仅重型货车有微弱需求。车企与品牌格局上,自主车企占据绝对主导,上汽大通、上汽通用五菱等传统商用车企领跑市场,远程等新能源商用车品牌快速崛起,成为核心增长极,头部效应显著,而部分传统车企则因转型滞后出现销量大幅下滑,市场分化加剧。

整体而言,2025 年 12 月杭州汽车市场的表现,是全国汽车产业转型与区域市场特色结合的典型体现,国产乘用车的新能源化、自主化升级与进口乘用车的传统化、固化形成鲜明对比,商用车则凭借新能源转型实现初步复苏。这一格局也预示着杭州汽车市场的未来发展趋势:国产自主车企将继续凭借新能源、智能化的产品创新巩固市场优势,进口车品牌若无法加速新能源转型将进一步边缘化,商用车市场则将持续向新能源化、轻量化、场景化转型。

而随着杭州持续推动汽车产业的新能源化、智能化布局,未来市场的结构优化将进一步加快,新能源车型的市场占比有望继续提升,自主品牌的竞争力也将进一步增强,而政策的精准引导与产业的创新升级,将成为推动杭州汽车市场高质量发展的核心动力。

点赞

分享

在看