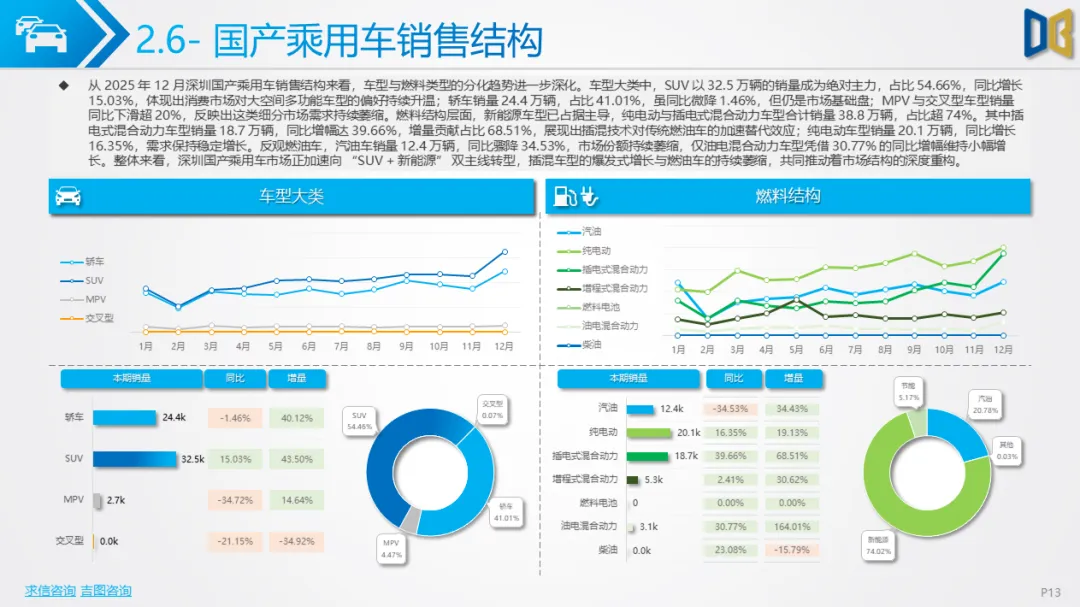

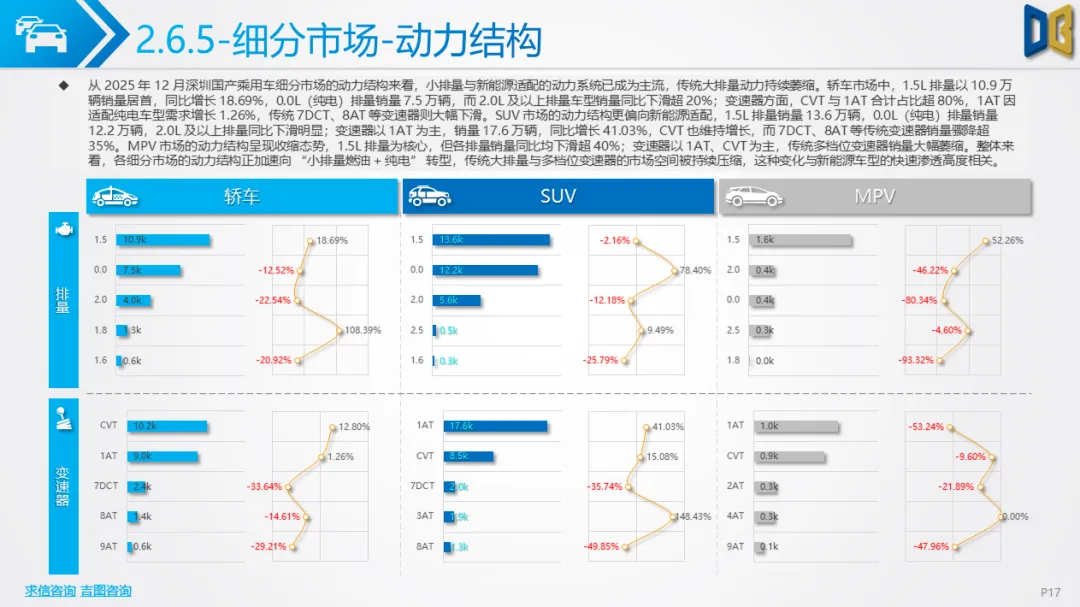

国产乘用车市场已完成向新能源的深度转型,动力、车型与品牌格局均呈现出明显的 “新势力 + 电动化” 特征。从动力结构看,小排量燃油与纯电成为核心:轿车市场中 1.5L 排量(10.9 万辆)同比增长 18.69%,0.0L(纯电)排量销量 7.5 万辆,而 2.0L 及以上排量同比下滑超 20%;SUV 市场 1.5L 排量(13.6 万辆)、0.0L(纯电)排量(12.2 万辆)占据主导,传统大排量车型同比下滑超 12%;MPV 市场虽整体收缩,但 1.5L 排量仍为核心,纯电车型逐步渗透。变速器方面,适配纯电的 1AT 与适配小排量的 CVT 成为主流,1AT 在 SUV 市场销量达 17.6 万辆、同比增长 41.03%,而 7DCT、8AT 等传统变速器销量骤降超 35%,反映出动力系统与新能源的适配性已成为竞争关键。

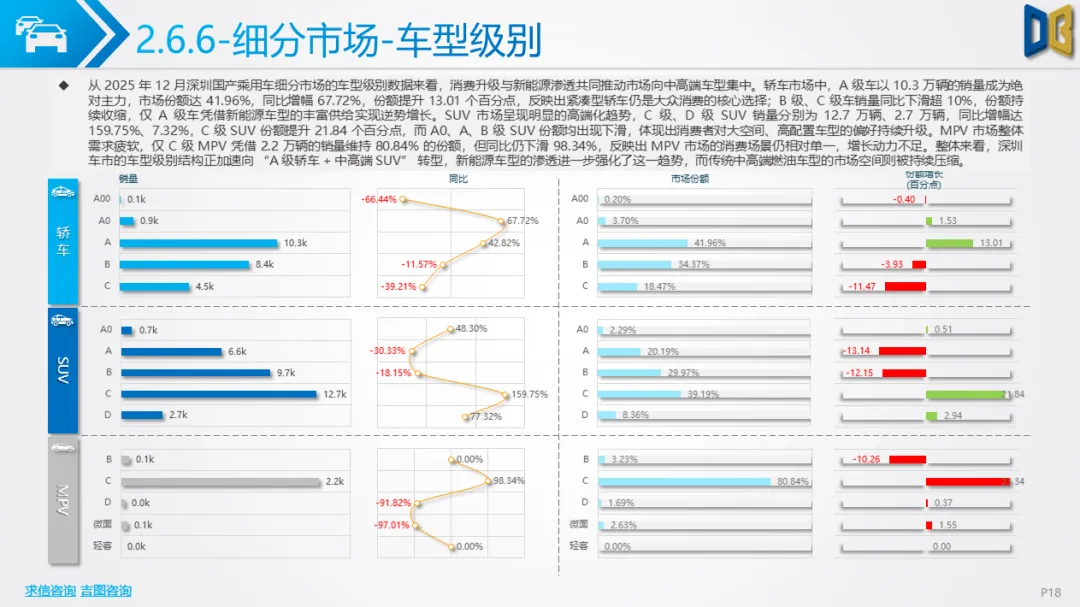

车型级别上,消费升级与新能源结合的趋势显著:轿车市场 A 级车以 10.3 万辆销量、41.96% 的份额领跑,同比增长 67.72%,成为大众消费的核心选择;SUV 市场向中高端集中,C 级 SUV 销量 12.7 万辆、同比增长 159.75%,份额提升 21.84 个百分点;MPV 市场仅 C 级车型维持 80.84% 的份额,但同比仍下滑 98.34%,反映出 MPV 场景的单一性。

品牌与车型竞争中,新势力与新能源车型已占据主导:轿车市场比亚迪秦 PLUS 以 3.6 万辆销量领跑,同比增长 433.19%,海豹 05、小米 SU7 等新车型快速上榜;SUV 市场特斯拉 Model Y、问界 M7 等新势力车型位居前列,同比增幅超 150%;MPV 市场小鹏 X9 以 434.67% 的同比增幅成为亮点。

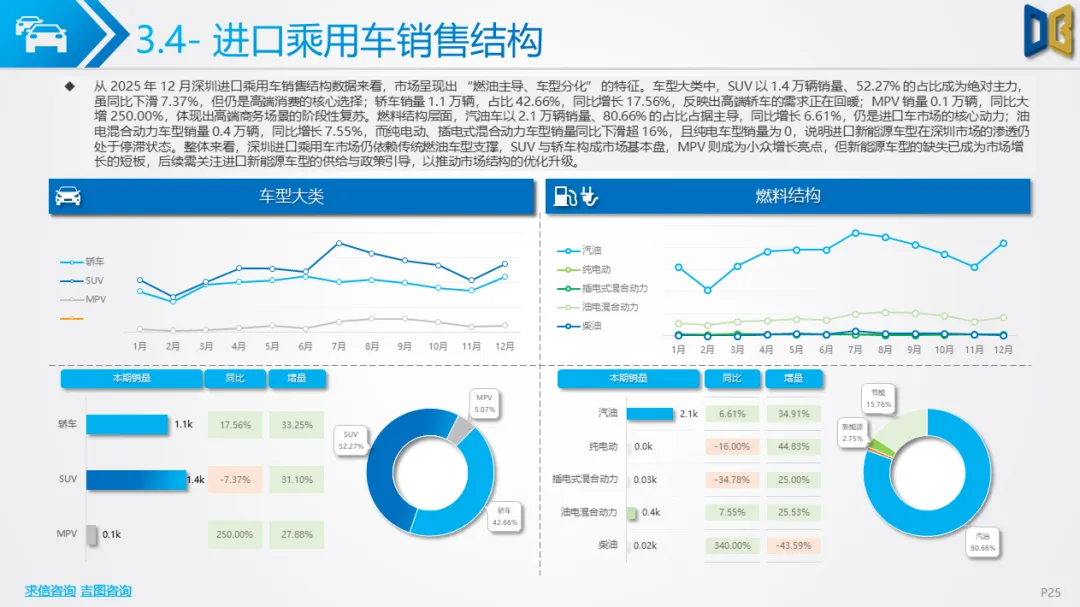

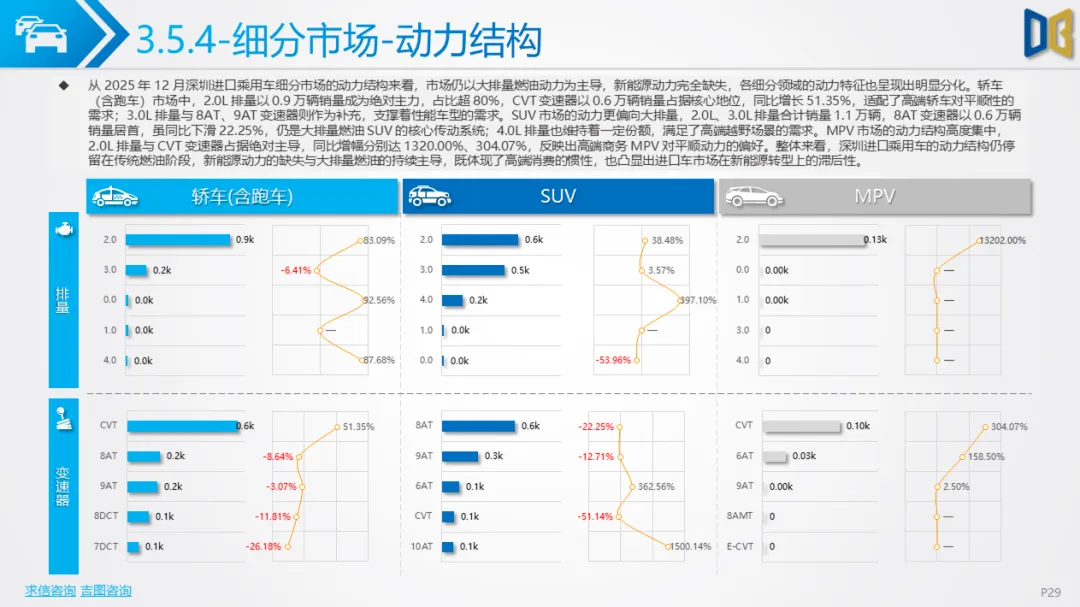

进口乘用车市场仍未摆脱传统大排量燃油的依赖,新能源车型供给严重不足,市场呈现 “日系扩张、德系收缩” 的特征。动力与燃料结构上,大排量燃油占据绝对主导:2.0L 排量以 1.6 万辆销量、62.84% 的占比领跑,3.0L 排量占比 26.63%,而 0.0L(纯电)排量销量为 0;燃料结构中汽油车占比 80.66%,油电混合动力占比不足 3%,纯电、插电式混合动力车型销量同比下滑超 16%,新能源渗透几乎处于停滞状态。

变速器方面,8AT 与 CVT 合计占比超 59%,适配大排量燃油车的需求,但 8AT 同比下滑 19.65%,反映出传统传动系统的增长乏力。品牌与车型格局上,日系品牌全面崛起:轿车市场丰田以 0.57 万辆销量、51.16% 的占比领跑,同比增长 53.76%;SUV 市场丰田以 0.51 万辆销量、37.01% 的占比居首;MPV 市场丰田以 99.25% 的占比垄断市场,同比增长 256.76%。德系品牌如戴姆勒、宝马等销量同比下滑超 8%,份额持续收缩,仅保时捷、阿斯顿・马丁等小众品牌维持局部增长。

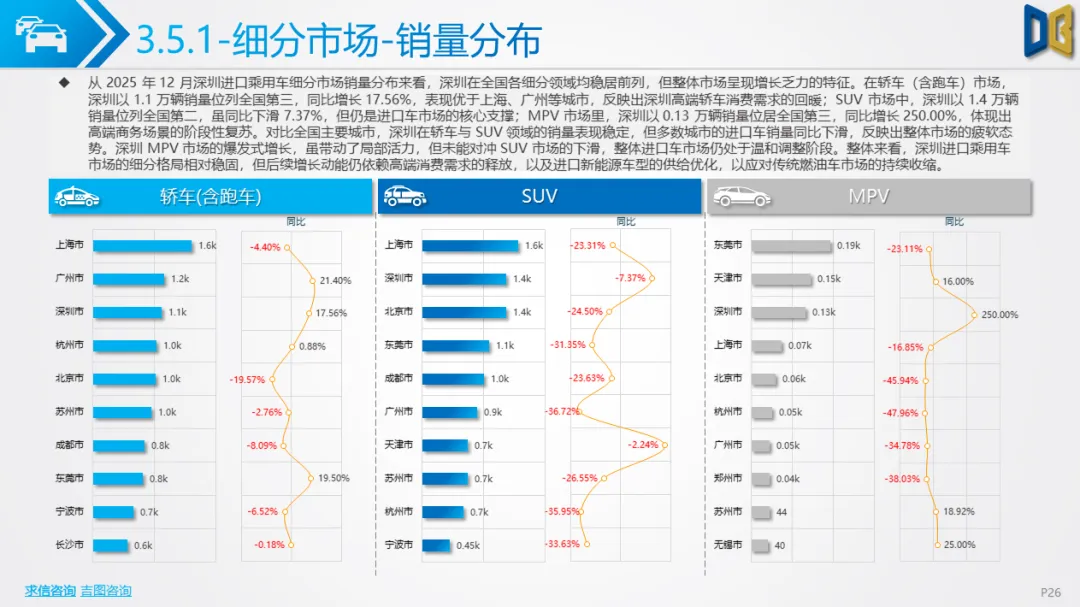

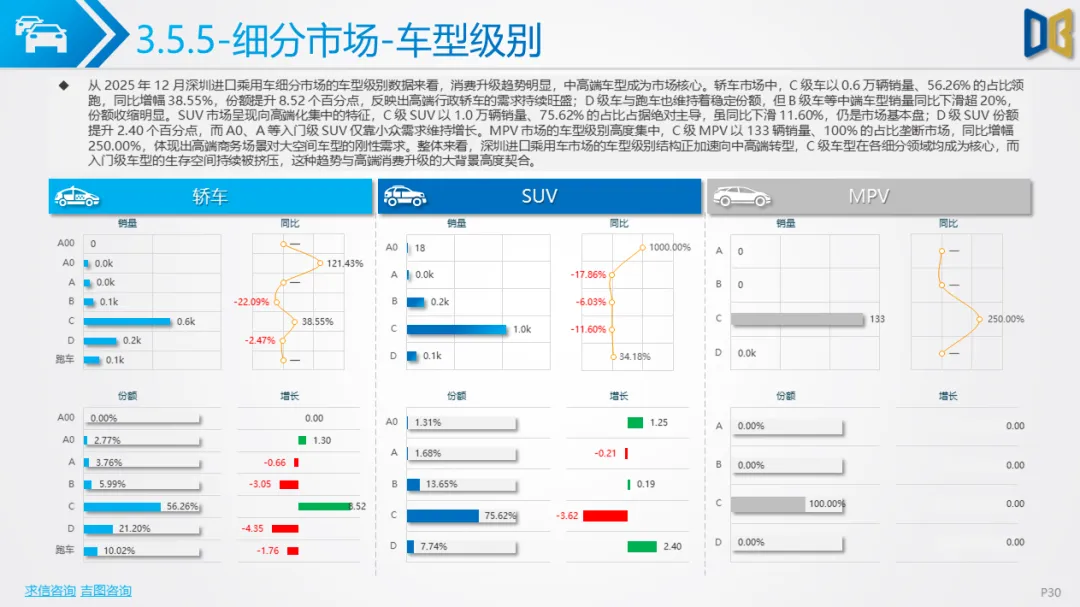

车型层面,雷克萨斯ES、兰德酷路泽、埃尔法分别占据轿车、SUV、MPV 市场的销量榜首,日系车型凭借稳定的产品力与用户基础,已成为进口市场的绝对主导。车型级别上,中高端车型成为核心:轿车市场 C 级车占比 56.26%,同比增长 38.55%;SUV 市场 C 级车占比 75.62%;MPV 市场 C 级车占比 100%,反映出进口车市场的高端定位,但入门级车型的生存空间持续被挤压。

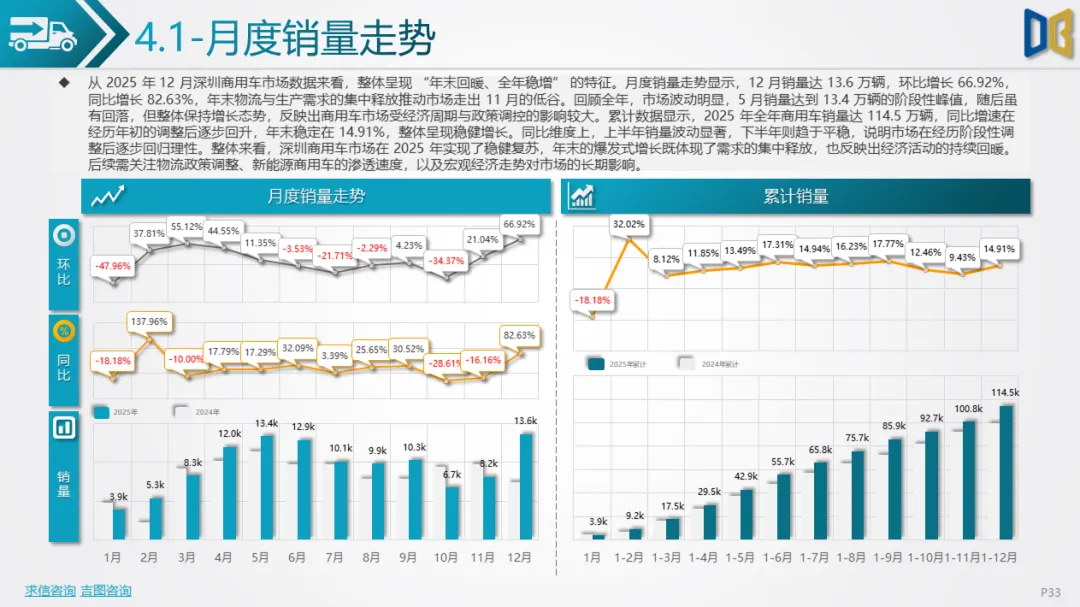

商用车市场呈现 “全年稳增、年末爆发” 的态势,电动化转型已进入成熟阶段,市场结构向货车与新能源集中。销量走势上,12 月销量达 13.6 万辆,环比增长 66.92%,同比增长 82.63%,年末物流与生产需求集中释放推动市场回暖;全年累计销量 114.5 万辆,同比增速稳定在 14.91%,呈现稳健增长。

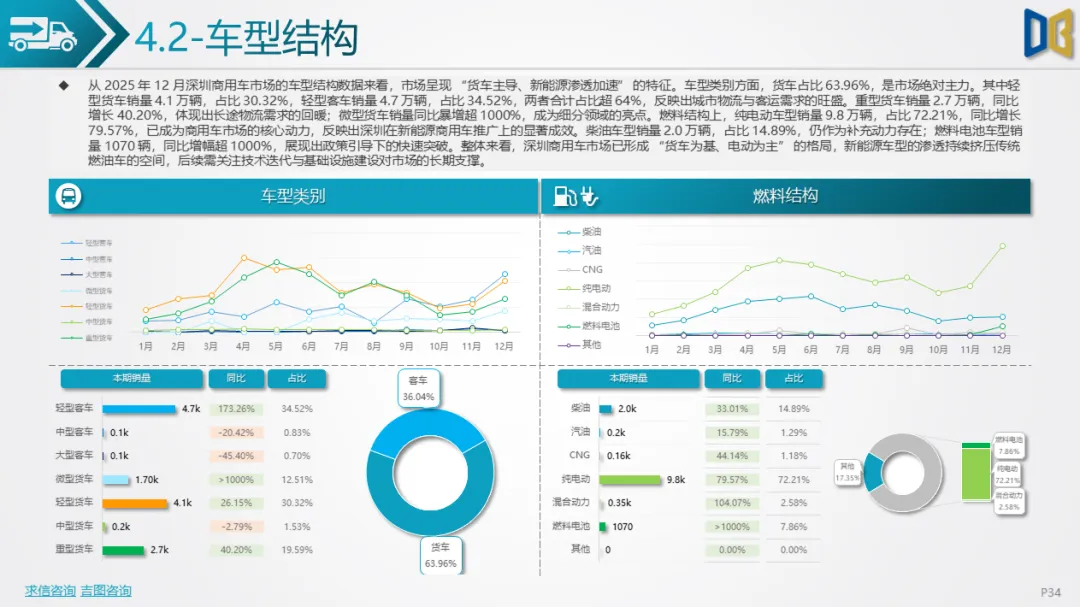

车型与燃料结构上,货车占据主导,新能源渗透领先:车型类别中货车占比 63.96%,轻型货车(4.1 万辆)、重型货车(2.7 万辆)分别同比增长 26.15%、40.20%;燃料结构中纯电车型销量 9.8 万辆,占比 72.21%,同比增长 79.57%,已成为市场核心动力;燃料电池车型销量 1070 辆,同比增幅超 1000%,展现出政策引导下的快速突破。柴油车型占比 14.89%,仅作为补充动力存在。

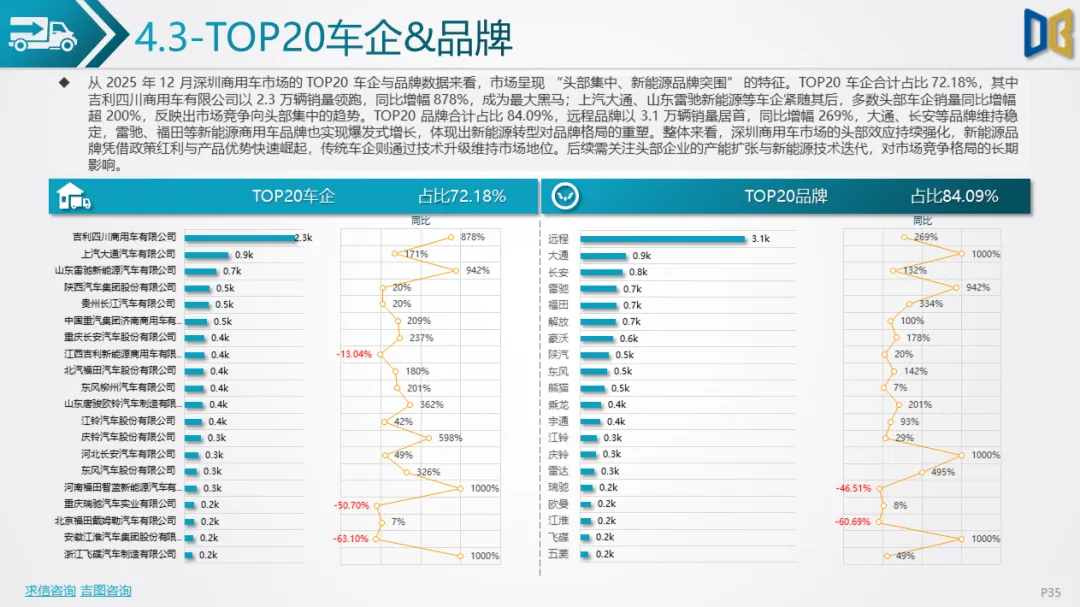

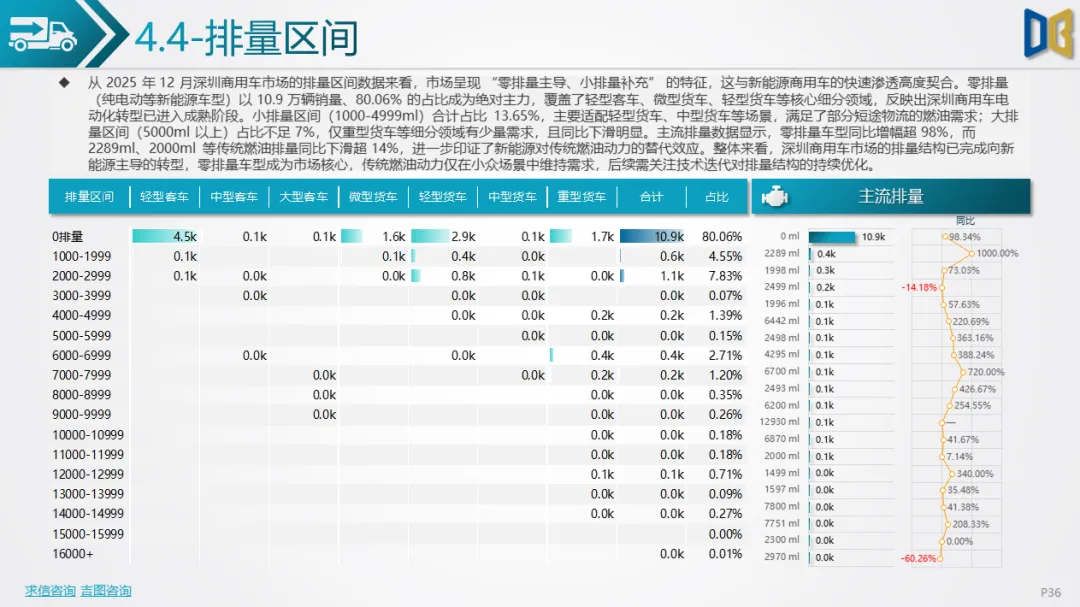

品牌格局上,头部集中与新能源品牌突围并存:TOP20 车企合计占比 72.18%,吉利四川商用车以 2.3 万辆销量领跑,同比增长 878%;TOP20 品牌合计占比 84.09%,远程品牌以 3.1 万辆销量居首,同比增长 269%,大通、长安等品牌维持稳定,雷驰、福田等新能源商用车品牌实现爆发式增长,传统车企与新能源品牌共同主导市场。排量结构上,零排量(纯电)以10.9 万辆销量、80.06% 的占比成为绝对主力,覆盖轻型客车、微型货车等核心细分领域,传统燃油排量(1000-4999ml)合计占比不足 14%,且同比下滑明显,进一步印证了商用车电动化的成熟度。

2025 年 12 月深圳汽车市场的核心特征是 “转型节奏分化”:国产乘用车已完成新能源深度渗透,结构向中高端与新势力集中;商用车电动化进入成熟阶段,成为市场增长的核心动力;而进口乘用车仍困于传统燃油格局,新能源转型滞后导致市场空间收窄。

从长期趋势看,国产乘用车与商用车的新能源优势将持续扩大,技术迭代与用户运营能力将成为竞争关键;进口乘用车若无法加速新能源车型供给,市场份额或进一步被国产高端新能源车型挤压;交叉型乘用车等小众市场将逐步萎缩,最终仅保留特定场景需求。深圳汽车市场的格局演变,既是新能源技术迭代的结果,也是消费升级与政策引导共同作用的体现,后续市场的增长动能将更多依赖新能源车型的创新与高端消费需求的释放。

点赞

分享

在看