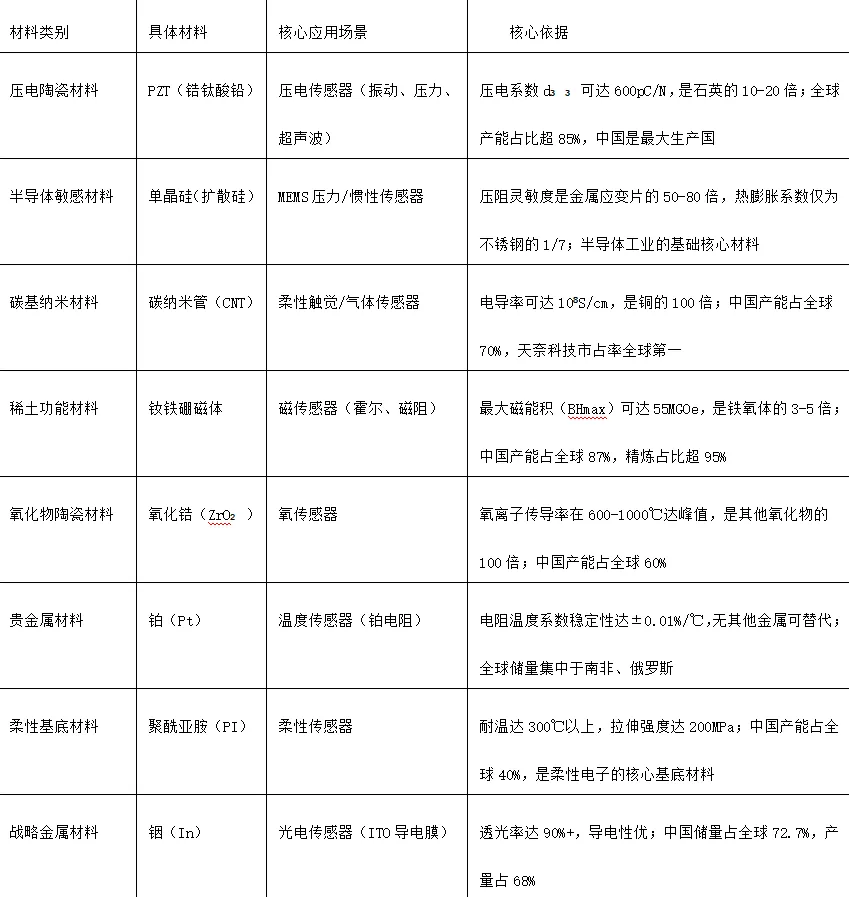

一、传感器核心材料的界定与分类

二、材料深度剖析与市场前景

(一) 压电陶瓷(PZT):传感器的“能量转换核心”

1.资源与产业格局

2.市场前景(2026-2030)

(二)碳纳米管(CNT):柔性传感器的“神经纤维”

1.资源与产业格局

2.市场前景(2026-2030)

(三)稀土磁材料(钕铁硼):磁传感器的“磁场心脏”

1.资源与产业格局

2.市场前景(2026-2030)

(四)氧化锆(ZrO₂):氧传感器的“气体识别核心”

1.资源与产业格局

2.市场前景(2026-2030)

(五)铟(In):光电传感器的“透明导电核心”

1.资源与产业格局

2.市场前景(2026-2030)

三、国内A股领先企业

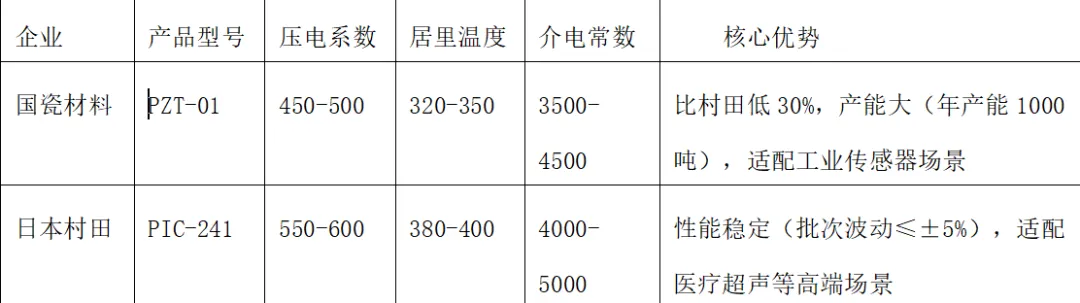

(一)PZT压电陶瓷:国瓷材料 vs 日本村田

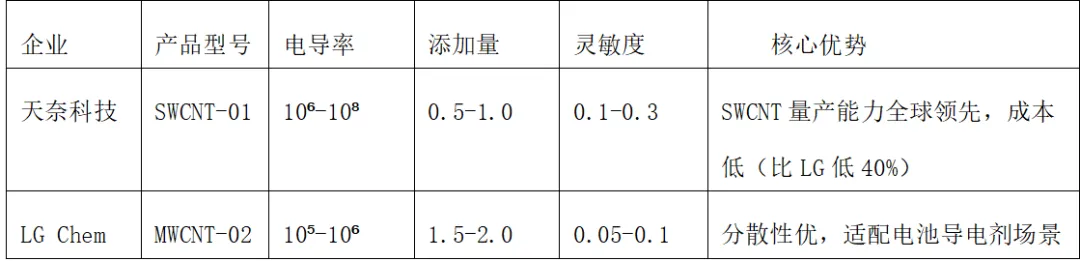

(二) 碳纳米管(CNT):天奈科技 vs LG Chem

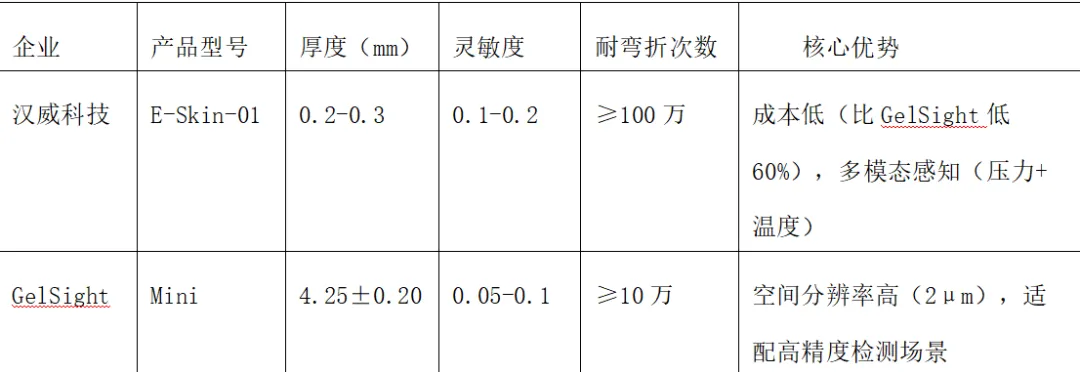

(三)柔性触觉传感器:汉威科技 vs GelSight

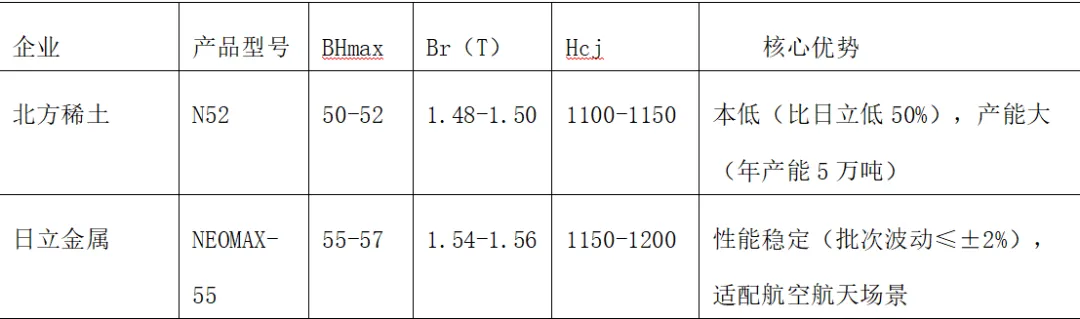

(四)稀土磁体:北方稀土vs日立金属