回顾世界工业化进程,产业体系的现代化是现代化的核心,是决定大国兴衰的关键因素。党的二十届四中全会作出明确战略部署,将“建设现代化产业体系”置于战略任务首位,把“加快高水平科技自立自强”列为重要内容,金融领域更突出“积极发展股权等直接融资”的导向,三者相互支撑、构成推动高质量发展的核心动力。人保资产立足上海,作为集团深耕上海的“窗口”单位,既肩负着服务国家战略的责任,也承载着助力区域发展的使命,理应主动对接战略需求,在服务区域协调发展、赋能上海科创中心方面,充分发挥保险资金长期稳定优势。

上海“五个中心”建设,包括国际经济中心、金融中心、贸易中心、航运中心、科技创新中心,其中加快建设具有全球影响力的科创中心,是以习近平同志为核心的党中央赋予上海的重大任务和战略使命。在上海国际金融中心和科创中心联动发展的进程中,S基金具有为资本接力、为科创助力的重要价值,有利于形成科创投资的资本接力机制,促进金融与产业资本畅通循环。保险资金作为重要的耐心资本,与S基金特性高度契合,是保险资金参与“投早、投小、投长期、投硬科技”的有效手段。而且,对标海外S基金的发展历程,国内S基金发展在国家和地方的政策扶持,以及基础设施的配套完善下,具有广阔的市场机遇。因此,探索保险资金参与S基金市场的发力点和着力点,创新开发产品实现将“马拉松”式的股权投资变为“接力赛”,是当前培育壮大耐心资本,推动上海科创中心建设的时代议题和重要课题。

上海科创中心的发展历程

2014年,习近平总书记在上海考察时强调:“上海要努力在推进科技创新、实施创新驱动发展战略方面走在全国前头、走在世界前列,加快向具有全球影响力的科技创新中心进军”。上海的发展定位由此从“四个中心”拓展为“五个中心”,其中科创中心建设是“五个中心”建设的重中之重。

十年来,上海始终坚持科技创新与体制机制创新“双轮驱动”,形成了以“科创22条”为总领、科改“25条”为主线、科创中心建设条例为基本保障、各重点领域改革及其配套政策协同实施的创新政策体系,增强创新活力,释放改革红利,为上海科技创新中心建设提供了有力支撑,实现了从“打基础”、“建框架”到“强功能”的跨越。基于GIHI国际科技创新中心指数报告,2024年上海科技创新中心在全球科技创新中位列第7名,其中科学中心得分排名全球第9名,创新高地排名第10名,创新生态排名第4名。较2020年、2021年创新中心指数结果相比,整体上上海科技创新中心排名从全球第17名提升到全球第7名,排名持续提升,进步的结果反映出国家和区域层面创新政策支持效果显著。

2023年12月1日,习近平总书记考察上海时强调,加快建设“五个中心”,是党中央赋予上海的重要使命。要求上海以此为主攻方向,统筹牵引经济社会发展各方面工作,强化全球资源配置功能、科技创新策源功能、高端产业引领功能、开放枢纽门户功能。总书记在重要历史节点的战略擘画,为上海科创中心建设下一个十年领航定向,也为金融机构服务上海科创中心建设指明了大方向,明确了总任务。

发展S基金是支持上海科创中心建设的重要举措

S基金(Secondary Fund)是一类专门从投资者手中收购另类资产基金份额、投资组合或出资承诺的基金产品。S基金与传统私募股权基金的不同之处在于传统基金直接收购企业股权,交易的对象是企业;而S基金是从投资者手中收购企业股权或基金份额,交易对象为其他投资者。

S基金的发展机遇

政策层面上:随着在党中央的决策部署和地方的政策指导和加持下,S基金将迎来更大的发展机遇。为积极响应中央政策精神,地方政府相继制定落实政策,并探索建立股权交易平台。

市场层面上:一方面,前期VC/PE爆发期,叠加国有企业回归主业要求,相关资金面临集中退出需求。2015年“大众创新、万众创业”政策相继出台,私募股权行业在规模和数量上迎来了显著增长。根据中基协的统计,截至2024年,私募股权基金和创业投资基金存续项目共计55415项,规模达到14.30万亿元。由于多数基金通常采用“4+3+2”基金期限,即4年投资期,3年退出期,2年延长期,因此成立时间在2015—2020年之间的基金目前正处于退出期。

另一方面,监管趋严、IPO收紧,股权基金退出渠道在收窄,S基金成为重要的退出路径。根据基金业协会数据,2019—2023年间,国内创业投资基金的新增退出项目数量占投资数量的比例维持在30%~40%之间,投资与退出比例处于失衡状态,存量资产的出清压力持续存在。

S基金是契合保险资金的一类重要资产

贯彻落实二十届三中全会关于“长期资本投早、投小、投长期、投硬科技”的要求,保险资金必须做好股权投资,更加关注基金投资组合整体而非单个项目、关注功能作用和战略价值而非短期财务盈亏、关注未来长期发展趋势而非当前阶段性问题,聚焦科技属性、技术价值、新兴领域,以具备硬科技实力的种子期、初创期、成长期的科技创新企业为主要投资标的,长期支持陪伴科技创新企业成长壮大,成为更有担当的长期资本、耐心资本。

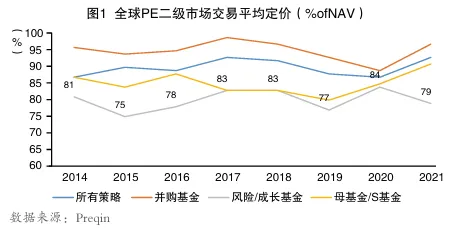

作为专注于私募股权二级市场的基金,S基金属于接力资本,是“耐心资本”的重要投资载体,对于发挥保险资金的长期投资优势具有重要意义。在流动性要求上,相较一级市场,S基金可选择场内或场外交易,具备更高的流动性。在安全性要求上,相较一级投资的“盲选”,S基金降低“盲池”风险。由于S基金参与投资时,被投基金通常处于投资期尾声,组合透明度更高,子基金整体的回报状况更加清晰。而且,经过多年精心孵化,项目正处于“J曲线”转折点或爬升区,商业模式更清晰成熟,提高了资产预期回报。在收益性要求上,原基金GP或LP出于调整投资组合或者流动性考虑转让基金份额,一般存在一定的折价率。根据Jefferies的统计数据,2021年的全球S基金交易均价为NAV(资产净值)的92%,越靠近中后期的并购类基金折价幅度越小,甚至部分项目出现溢价,越是早期的风投类基金,折价越高,2014—2021年历史平均水平在80%左右。

S基金的国内市场预期

市场自主探索阶段:国内S市场发展可追溯至2008年,以LGT资本和TR资本为代表的外资S基金机构开始关注中国市场。2013年后,国内股权投资市场流动性需求提升,母基金开始试行“P+S+D”策略(Primary一级投资+Secondary二级投资+Direct直接投资),但彼时“S策略”主要承担辅助资产配置的角色。2017年后,国内股权投资市场存量问题愈加凸显,同时海外S基金市场的繁荣景象引发国内投资机构高度关注,部分机构开始探索独立“S策略”。

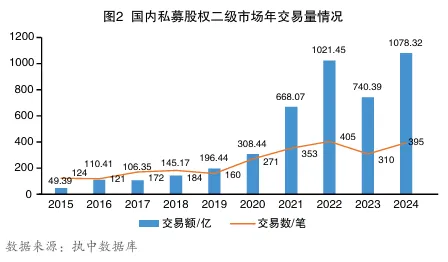

政策扶持推动阶段:2020年,国务院会议首次明确提出,在区域性股权市场开展股权投资和创业投资份额转让试点,从政策层面开启国内S基金元年;同步,北京、上海、浙江、广东、江苏、安徽股权交易中心纷纷开展试点业务,S基金交易市场基础设施逐步建立,股权二级市场迎来快速发展。根据执中数据显示,2021年中国私募股权二级市场累计交易金额达668亿元,同比增长达153%,2022年市场交易规模首次突破“千亿”,同时,金融机构将私募股权存量资产作为另类资产配置品种之一,促进国内私募股权交易市场的进一步发展。

与国外成熟S市场相比,中国S市场步入高速追赶阶段。根据复旦大学发展研究院预测,目前中国的S市场基本对标在海外市场的2000年初期,但由于中国私募股权行业的巨大存量以及国内投资人对S交易超预期的认知速度,认为5—7年后,中国S市场将基本接近海外S市场2022年的水平。上海科创基金预测,根据全球平均5%~7%的PE二级市场交易渗透率估算,我国S基金市场空间预计为6000~9000亿元,市场空间非常大且仍具有巨大增长潜力。

保险资金参与S基金的主要模式

硬科技投资往往具有高投入、高风险、长周期的特点,市场化资金参与程度不高。随着投资模式的创新,险资通过S份额方式参与科创基金、集成电路产业基金等领域的投资,将有助于将“马拉松”式的私募股权投资变为“接力赛”,引导带动更多社会资金陪伴硬科技企业的成长。

主要模式一:联合组团模式

联合组团模式主要适用于直投能力相对较弱的保险企业,其更加注重二级市场的转让机会,如确定性较强的综合性基金和专项基金份额交易。

例如,2024年12月,新华保险携手中保投资公司、中汇人寿设立智集芯基金,出资逾20亿元以S份额投资方式,成功受让上海国际集团持有的上海集成电路产业投资基金份额。其中,新华保险认缴出资额为10亿元,出资比例为47.29%;中汇人寿认缴出资额为8亿元出资比例为37.83%,中保投资公司认缴出资额为3.15亿元,出资比例为14.88%。该项目以S基金的方式参与投资,既进一步发挥了险资在S基金领域的配置优势,又探索了保险资金进一步支持新质生产力发展的可行路径,实现保险资金与创业投资之间“架桥铺路”,有力支持上海国际科创中心建设。

主要模式二:内部孵化模式

内部孵化模式主要适用于大型险企,其更加注重生态圈建设,内部孵化S基金具有浓厚的险资属性,倾向于保险属性高度关联行业,通过份额转让方式整合投资资源。

例如,2021年6月,光大控股和光大永明人寿共同出资设立10亿元的S基金,首期规模4亿元,基金期限设为5+1+1年。该项目优先与保险资金属性匹配度较高的优质资产,主要辐射医疗健康、高科技、大消费等行业,且要求标的在持有期间具有稳定的现金分红等。首期约80%的资金主要投向一级市场成长期项目,20%的资金将以协议转让方式受让部分估值合理且业务发展健康的上市项目。基于险资股权基金投资的严格要求,光大控股的内部孵化模式,一方面是发挥集团内部协同效应的重要抓手,另一方面为险资参与S基金市场探索了一条有效路径。

主要模式三:强合作主体模式

强合作主体模式是险资参与S市场的另一个重要方式。由于险资对于安全性和收益性的要求,通过与理财子、大型金融机构及实力型地方国资平台等强合作主体,以逐步参与私募股权基金份额交易。

例如,2022年12月,中保投设立“中保投资一元禾辰坤股权投资计划”,以场内竞价方式受让浦发银行理财资金转出份额,是险资首支投资S基金份额的资管产品。该交易的标的主体为元禾辰坤管理的元禾秉胜母基金二手份额。对浦发银行来说,通过合规方式实现交易退出;对中保投资来说,兼顾了险资追求期间收益、偏好明池资产和配置长期股权等诉求。对元禾辰坤来说,LP结构得到了优化,从理财资金转换为更加合规、更加耐心的保险资金。

保险资金参与S基金的策略建议

与REITs在盘活实物资产中的独特作用一样,S基金是盘活金融资产的有效手段。集团2025年工作会议要求“注重投早、投小、投长期、投硬科技”,保险资金通过S基金市场,对于提升存量资金使用效率,发挥保险资金长期资金、耐心资本作用,加快发展新质生产力具有重要意义,必须做好S基金的能力储备工作,并在合适时机参与S交易市场。

在投向上,要发挥保险资金长期投资、耐心资本优势,主动投资符合国家政策导向的重大战略、重点领域和薄弱环节,尤其是上海规划的“三大先导”、“六大重点”和“五大未来”产业等相关领域。积极通过S基金的方式布局与保险相关的产业领域,例如生物医药、生命健康、新能源汽车等,探索“保险+”创新业务模式,提高保险服务效率与范围。

在标的上,一是优选上海市政府投资基金,助力建设“政府引导+险资接力”的股权投资生态。为响应中央关于“加快发展新质生产力”政策号召,地方政府积极投资相关领域,存量政府引导基金亟需转让盘活。二是围绕主要投资领域,积极对接上海三大国资平台:上海国际(金融控股+市值管理)、上海国盛(存量运营+产业直投)、上海国投(基金管理+创新孵化),聚焦重大项目,全面做好投融资支持。三是关注基金设立时间。例如,2019年前集成电路产业的估值相对更低,后续由于中美贸易冲突等因素,集成电子产业涌入更多资金,估值则相对更高。因此需要筛选合适的基金项目,在覆盖国有资产保值增值率要求的基础上仍有折价空间。

在策略上,一是采用S+D模式(S基金+D直投)以股权投资计划的方式参与S基金市场。根据考察的政府产业基金,确立合适的潜在合作项目,设立股权投资计划,借助S份额投资方式置换政府产业基金份额。同时,借项目摸排该政府产业基金的所有底层资产,筛选资质较好的大项目或标杆项目,再以直投模式追加投资,以实际行动落实集团2025年工作会议关于“用好‘股权基金+股权计划’的投资模式”的要求。二是针对未具备独立设立私募股权基金的保险资管机构,以LP的身份参与国资平台旗下的S基金,是保险资金参与S基金市场的另一个重要途径。例如,2024年,上海国际集团牵头设立的上海科创接力基金(科创S基金)。

投稿邮箱:

picczzs@picc.com.cn

投稿电话:

(010)69009239