手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

美股半导体产品行业2025年前三季财报纵横分析-20260208

日期:2026-02-08 23:39:22 来源:网络整理 作者:本站编辑

评论:0

美股半导体产品行业2025年前三季财报纵横分析-20260208

美股半导体产品行业2025年前三季财报纵横分析

第1章概述

摘要:根据报告披露的数据与分析,美股半导体产品行业在2025年前三季度延续了由生成式人工智能驱动的高景气周期,整体呈现出“收入加速增长、成本率持续下降、利润弹性显著释放、资产规模稳步扩张”的强劲基本面特征。行业实现营业收入4705.46亿美元,同比增长27.82%,增速较上年进一步抬升,在信息技术各子行业中表现最为突出,显示出AI算力基础设施建设、高性能GPU/加速器及HBM需求爆发叠加消费电子复苏,共同带来的需求共振效应;从更长期看,2015—2024年收入累计增长171.53%、复合增速11.74%,高于信息技术行业均值,反映出半导体作为数字经济与智能化升级底层硬件平台的结构性成长属性。盈利能力方面,行业成本控制与产品结构升级同步推进,2025年前三季度营业成本率降至45.10%,较去年下降3.24个百分点,明显低于信息技术行业平均水平,体现出先进制程规模效应与高附加值芯片占比提升对毛利率的持续抬升作用;在收入高增长叠加费用相对刚性的经营杠杆下,净利润达到1508.83亿美元,同比大增115.32%,净利率升至32.07%,创阶段性高位,显著高于行业历史均值及IT行业整体水平,显示半导体企业在产业链上游的议价能力、技术壁垒和利润集中度优势正在放大。归母净利润与净利润比例长期维持在约100%,股东权益集中、利润归属清晰,反映龙头公司多采用高度控股或全资结构以锁定核心技术与超额收益。成长性与周期特征并存也是行业的重要特征。利润端短期增速大幅跃升,但从2015年以来的长期趋势看,利润复合增速虽高于信息技术行业,却呈现边际放缓迹象,说明行业仍受智能手机、PC等传统需求周期及先进制程高资本开支压力影响,具有典型半导体景气循环属性。资产负债表方面,2025年三季度末总资产12106.87亿美元,较年初增长7.71%,在经历上一轮AI驱动的集中扩产后增速阶段性回落,但2015—2024年复合增速仍达14.64%,显著高于轻资产的软件与服务行业,凸显半导体重资产、重设备、高投入的产业本质以及持续扩张产能与技术代际升级所需的资本密集特征。综合来看,美股半导体产品行业正处于新一轮技术革命与算力基础设施建设带来的上行周期中,收入高增长、成本率下降与利润率跃升形成正向循环,盈利弹性远超多数信息技术子行业;同时,大规模资本开支、行业周期波动及先进制程投入压力也意味着其增长伴随更高波动与资金需求。整体呈现“高成长、高壁垒、高盈利、强周期、重资产”的典型特征,是当前信息技术板块中景气度和利润创造能力最突出的核心赛道之一。

优劣:半导体产品行业十大优势:第一,需求端具备长期结构性成长动力,在生成式人工智能、大模型训练推理、云计算数据中心、智能汽车、电动化与物联网等多重浪潮推动下,算力与高端芯片需求持续扩张,营业收入在2025年前三季度同比增长27.82%,显著领先信息技术整体行业,体现出更强的景气弹性与成长确定性;第二,产业链处于最上游的“底层硬件底座”,对下游软件、云服务与智能终端具有基础性和不可替代性,拥有更强议价能力与价值分配权;第三,毛利率持续提升,营业成本率降至45.10%,长期低于信息技术行业平均,显示先进制程和规模效应带来的成本优势;第四,盈利能力突出,净利率达32.07%,远高于行业历史均值及IT行业整体,利润集中度和附加值显著更高;第五,利润弹性大,收入增长叠加费用相对刚性形成强经营杠杆,净利润同比增长115.32%,放大股东回报;第六,技术壁垒和知识产权护城河深厚,先进制程、架构设计与专利积累形成高进入门槛,新进入者难以复制;第七,现金流质量高,经营现金流与收入比达38.73%,长期高于信息技术行业,盈利具备较强“含金量”;第八,资本结构稳健,负债率仅38.48%,明显低于IT行业均值,抗周期与抗风险能力更强;第九,归母利润占比接近100%,股权集中度高,核心收益几乎全部归属于母公司股东,有利于长期资本再投入和股东回报;第十,龙头企业规模经济显著、全球供应链地位稳固,在扩产、采购和客户绑定方面具备先发优势,易形成强者恒强格局。半导体产品行业十大劣势:第一,行业高度周期性明显,需求易受消费电子、库存周期及宏观波动影响,盈利波动较大;第二,资本密集度极高,先进晶圆厂和设备投入动辄数百亿美元,长期依赖巨额资本开支,对现金流和融资能力要求极高;第三,资产周转率偏低,长期约0.5次,明显低于轻资产的软件与互联网行业,资产使用效率在财务指标上受压;第四,固定成本高、折旧和摊销沉重,一旦景气下行,产能利用率下降将迅速侵蚀利润;第五,技术迭代风险大,制程升级速度快,如研发失败或落后将导致巨额沉没成本和市场份额流失;第六,行业集中度高且竞争激烈,头部厂商之间在先进制程与高端芯片上投入军备竞赛式扩张,盈利可能被资本开支和价格竞争稀释;第七,供应链复杂且全球化程度高,易受地缘政治、贸易限制与设备出口管制影响,存在不确定性风险;第八,客户结构集中,下游大型云厂商或整机厂议价能力增强时可能压缩部分利润空间;第九,盈利增速长期呈边际放缓趋势,随着基数扩大与成熟市场饱和,难以长期维持超高增速;第十,重资产属性导致对股东权益和留存收益依赖度高,资金占用大、回报周期长,相比轻资产行业灵活性与资本效率相对不足。

第2章利润表

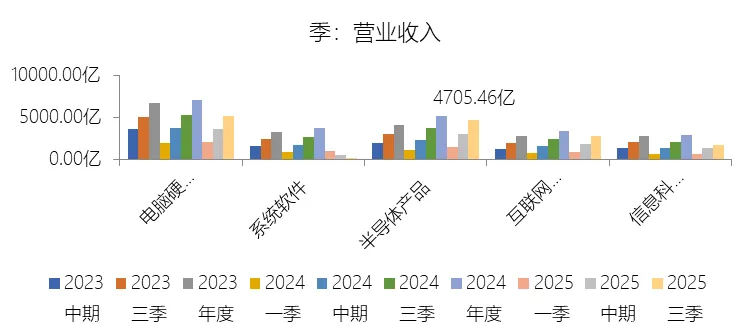

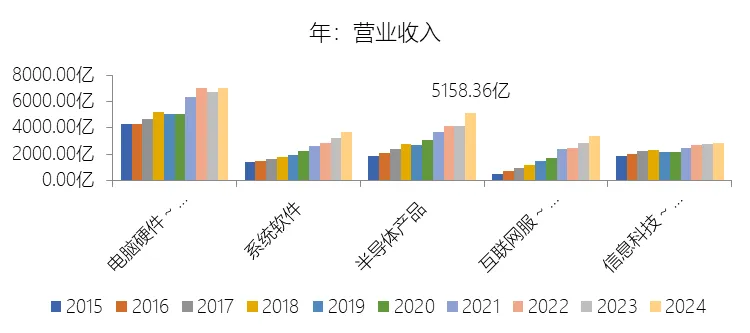

营业收入增长率:2025年前三季,美股半导体产品的营业收入为4705.46亿美元,同比增长27.82%,增速同比上升5.51个百分点;2015-2024年(九年)增长171.53%,年复合增长11.74%,比信息技术行业的复合增速高2.48个百分点,长期呈上升趋势。增速短期上升主要由于生成式人工智能(AI)大模型的爆发式发展带动了算力基础设施的建设,特别是市场对高性能GPU、加速器及高带宽内存(HBM)需求的激增,同时消费电子市场(如智能手机和PC)在经历周期性调整后开始复苏,共同推动了营业收入的强劲反弹。增速长期上升主要由于全球数字化转型的持续深入、5G通信与物联网技术的普及、云计算数据中心的规模化扩张,以及汽车产业向电动化和智能化转型过程中,单车半导体价值量显著提升所带来的结构性增长动能。增速高于信息技术行业的复合增速主要由于半导体作为科技进步的底层硬件基石,在AI驱动的技术迭代中处于价值链最上游,其硬件溢价和需求释放往往领先于下游的软件及IT服务,且随着半导体应用广泛渗透至汽车、医疗和工业等非传统IT领域,使得该行业的增长动能超越了整体信息技术产业的平均水平。此外,营业收入与总资产的同步增长也反映了行业内领先企业为保持技术竞争优势,在先进制程研发及产能建设(如晶圆厂投资)上的大规模资本支出,这些资产积蓄为长期的业务扩张提供了必要支撑。

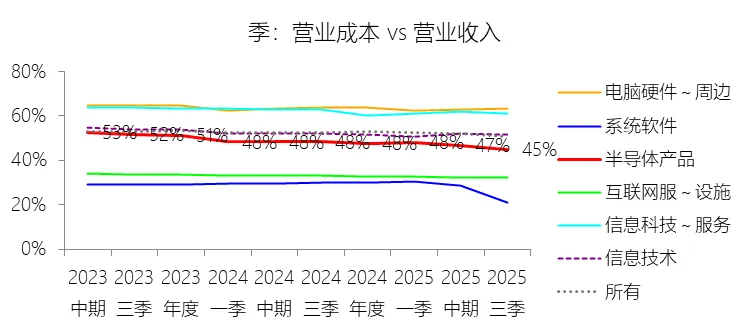

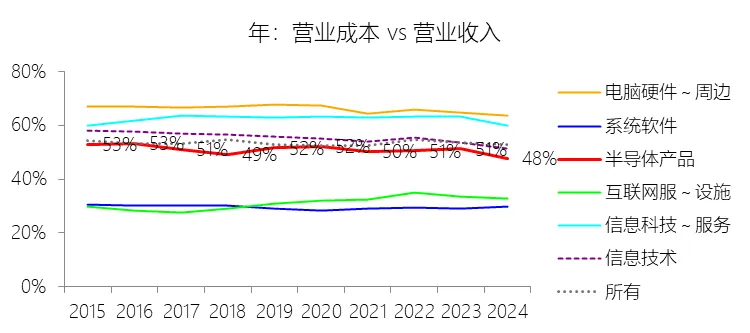

营业成本:2025年前三季,美股半导体产品的营业成本为2122.27亿美元,同比增长19.25%,与营业收入的比例为45.10%(营业成本率,即1-毛利率),同比下降3.24个百分点;2015-2024年(十年),此项合计为16231.32亿美元,平均比例为50.62%,比信息技术行业的均值低4.42个百分点,长期呈下降趋势。比例短期下降主要由于营业收入的增长速度(27.82%)显著高于营业成本的增长速度(19.25%),这种收入与成本的增长错位反映了行业正处于由生成式人工智能驱动的高景气周期,高性能算力芯片等高附加值产品在收入结构中占比提升,凭借极强的议价能力和技术溢价有效摊薄了固定成本,从而提升了毛利水平。比例长期下降主要由于半导体行业持续的技术演进和制造工艺优化提升了生产效率,同时全球产业重心向数据中心、智能汽车及工业自动化等高毛利领域转移,替代了部分低毛利的传统消费电子业务,叠加行业内领先企业通过先进制程建立的技术壁垒,增强了长期盈利能力。比例低于信息技术行业的均值主要由于半导体产品处于产业链的最上游,属于典型的技术密集型和资本密集型行业,其核心价值源于高额研发投入形成的知识产权溢价,相比于下游硬件组装或IT集成服务等成本构成中原材料和人工占比较大的子行业,半导体行业在形成规模效应后具有更低的边际生产成本和更高的产出价值,因此其营业成本率长期维持在较低水平。

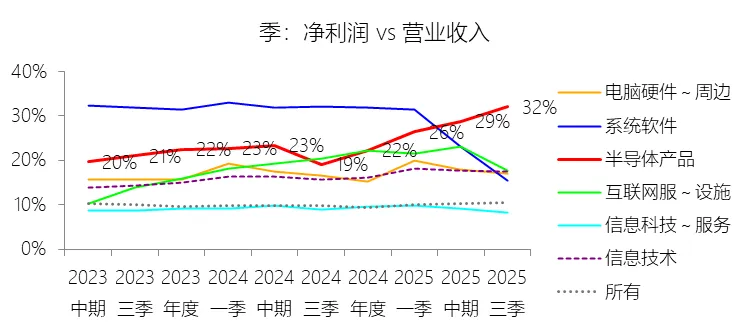

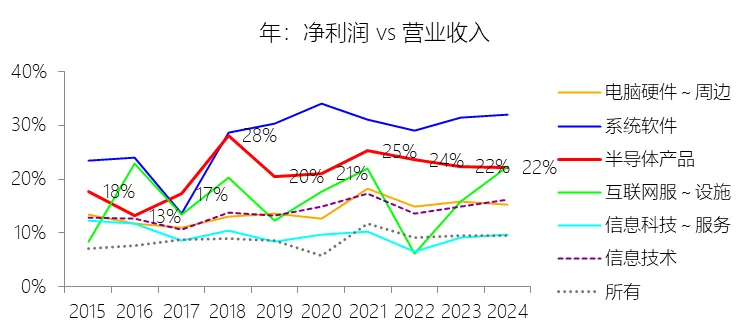

净利率:2025年前三季,美股半导体产品的净利润为1508.83亿美元,同比增长115.32%,与营业收入的比例为32.07%(净利率),同比上升13.03个百分点;2015-2024年(十年),此项合计为6988.77亿美元,平均比例为21.79%,比信息技术行业的均值高7.45个百分点,长期呈上升趋势。比例短期上升主要由于营业收入在生成式人工智能需求的强力驱动下实现了爆发式增长,其增速显著超过了营业成本及期间费用的增长速度,强大的经营杠杆效应使得固定成本被有效摊薄,且毛利率极高的算力芯片等高端产品在收入结构中占据主导地位,带动净利率同比大幅跃升;比例长期上升主要由于行业持续向高壁垒、高价值的先进制程和特定应用领域(如数据中心、自动驾驶)转型,通过持续的研发投入形成了深厚的技术护城河与知识产权溢价,叠加资产规模扩张带来的规模经济效益,推动了盈利能力的结构性优化;比例高于信息技术行业的均值主要由于半导体处于产业链最顶端的研发与设计环节,属于典型的知识密集型行业,其核心价值源于底层物理层面的创新红利,相比于下游竞争激烈、同质化程度较高或依赖人力资源的IT服务及硬件组装行业,半导体行业凭借极高的准入门槛和全球供应链的稀缺性,在价值链分配中拥有更强的议价能力和利润获取能力。

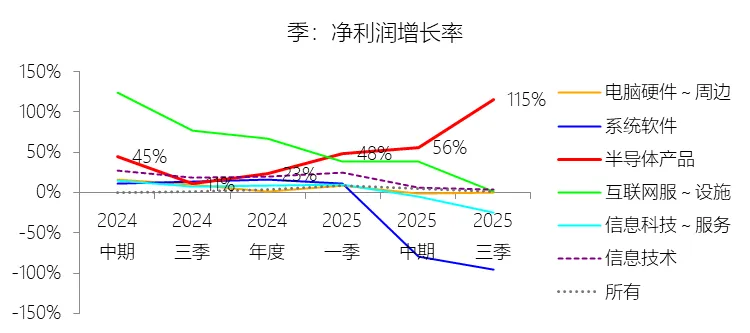

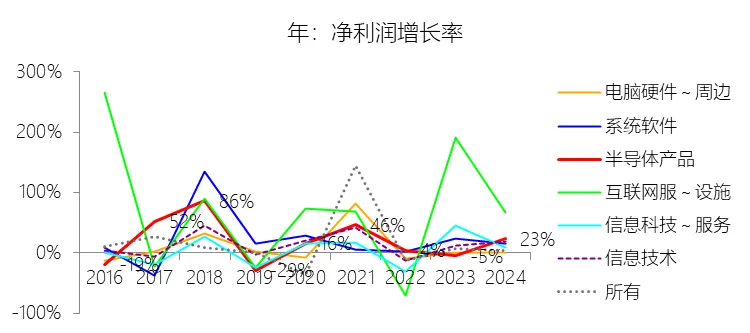

净利润增长率:2025年前三季,美股半导体产品的净利润为1508.83亿美元,同比增长115.32%,增速同比上升104.67个百分点;2015-2024年(九年)增长239.04%,年复合增长14.53%,比信息技术行业的复合增速高2.42个百分点,长期呈下降趋势。增速短期上升主要由于生成式人工智能(AI)基础设施建设进入爆发期,高性能算力芯片及高带宽内存(HBM)的毛利率极高,且在收入大幅增长的同时,企业研发与行政等固定费用被有效摊薄,强烈的经营杠杆效应驱动净利润增速远超收入增速;增速长期下降主要由于半导体行业具有显著的周期性特征,随着智能手机、个人电脑等传统存量市场进入饱和阶段,以及摩尔定律下先进制程的研发投入与折旧成本呈指数级增长,导致行业在经历早期爆发式增长后,其利润增长斜率在市场规模扩大和成本压力下有所放缓;增速高于信息技术行业的复合增速主要由于半导体处于科技产业链的最上游,是AI、智能驾驶、云计算等所有数字化转型的硬件底座,其高技术壁垒和知识产权保护带来了远高于下游IT服务及硬件组装环节的溢价能力,使其在历次技术变革中均能率先并更深地捕获行业红利。

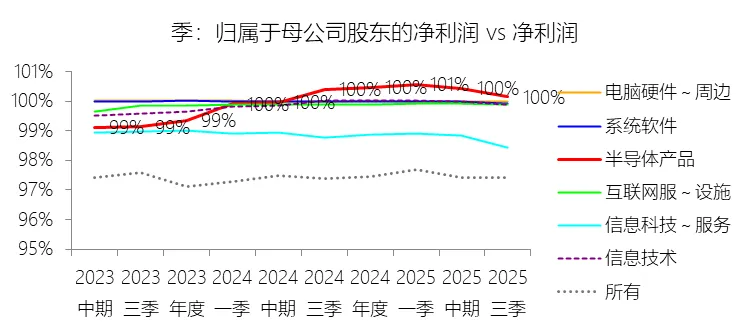

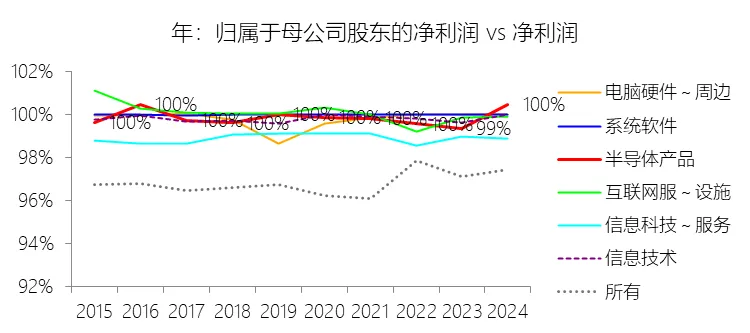

归属于母公司股东的净利润:2025年前三季,美股半导体产品的归属于母公司股东的净利润为1511.09亿美元,同比增长114.77%,与净利润的比例为100.15%,同比下降0.26个百分点;2015-2024年(十年),此项合计为6977.44亿美元,平均比例为99.84%,比信息技术行业的均值高0.01个百分点,长期呈下降趋势。比例短期下降主要由于在生成式人工智能驱动营业收入与净利润爆发式增长的过程中,少数股东损益随行业整体景气度回升而有所增加,或者企业在利润高涨期通过会计调整或内部资源配置,使得非全资子公司的利润贡献占比略有上升,微幅稀释了归母净利润的绝对比例;比例长期下降主要由于半导体行业资本密集度持续提升,企业在先进制程研发及全球化产能布局中,越来越多地采用合资建设晶圆厂、战略性参股产业链上下游以及联合投资等方式来分担巨额资本开支风险,导致少数股东权益在长期维度的利润分配中占比缓慢提高;比例高于信息技术行业的均值主要由于半导体行业具有极高的技术门槛和知识产权壁垒,其核心附加值高度集中在底层的芯片设计与架构专利中,为了确保对核心技术及超额红利的绝对控制,行业领先企业通常维持极高的全资持股比例,相比于业务模式更依赖地域性渠道合作、劳动力密集型服务或多元化股权结构的软件服务及周边硬件行业,其利润归属于母公司的集中度显著更高。在这种高集中度的股权结构下,随着总资产规模随研发投入和产能扩张而增长,归母净利润的稳定性为企业持续的资本再投入提供了坚实保障。

第3章资产负债表

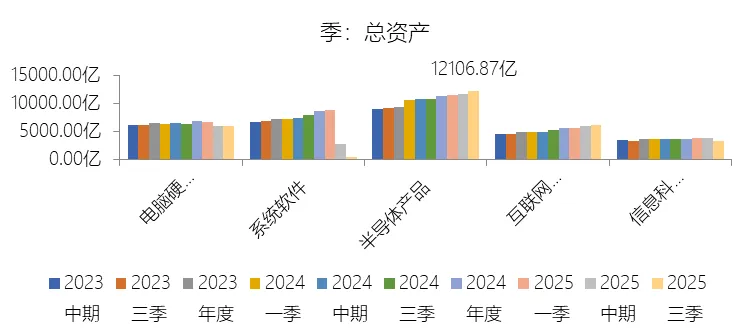

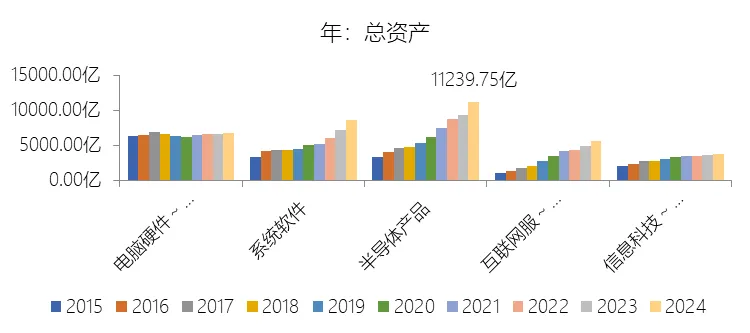

总资产增长率:2025年第三季末,美股半导体产品的总资产为12106.87亿美元,对比年初增长7.71%,增速同比(去年同期)下降8.85个百分点;2015-2024年(九年)增长242%,年复合增长14.64%,比信息技术行业的复合增速高4.68个百分点,长期呈上升趋势。增速短期下降主要由于行业在经历2024年由生成式人工智能(AI)驱动的初期爆发式资产扩张(如大规模预付产能款项及库存备货)后,资本开支进入相对平稳的释放期,叠加前期高基数效应的影响,使得资产规模的扩张斜率有所放缓;增速长期上升主要由于摩尔定律驱动下的技术迭代要求企业持续投入巨额资本用于先进制程(如3nm及以下)的研发与晶圆厂扩建,同时全球半导体供应链重塑及行业内大规模并购活动不断推高了商誉与无形资产价值,驱动资产规模持续稳步增长;增速高于信息技术行业的复合增速主要由于半导体行业属于典型的重资产、高资本门槛领域,其核心竞争力建立在昂贵的生产设备(如EUV光刻机)和物理厂房之上,相比于轻资产模式、以人力和知识产权为主的信息技术服务或软件行业,半导体企业必须通过更大规模的固定资产投入来维持技术领先地位和规模效应。

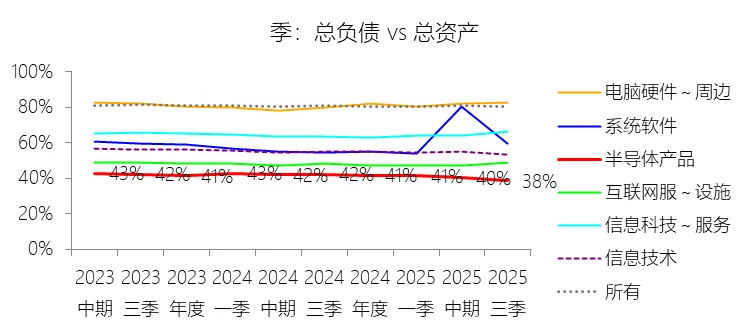

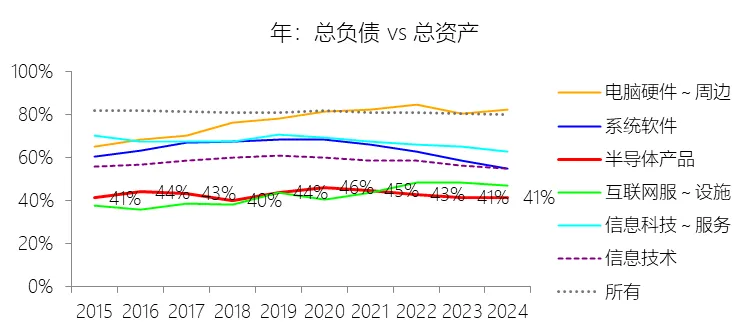

负债率:2025年第三季末,美股半导体产品的总负债为4658.89亿美元,对比年初增长0.05%,与总资产的比例为38.48%(负债率),对比年初下降3.73个百分点;2015-2024年(十年),此项合计为27842.50亿美元,平均比例为42.85%,比信息技术行业的均值低15.03个百分点,长期呈下降趋势。比例短期下降主要由于在行业高景气度下,总资产受强劲盈利驱动持续扩张(增长7.71%),而总负债规模保持平稳(仅微增0.05%),这种资产端的内生增长速度远超负债端,反映出企业在AI红利期内凭借充沛的经营现金流和留存收益支撑业务,显著摊薄了负债占比;比例长期下降主要由于半导体行业向高毛利的先进制程及高附加值产品转型,企业的自我造血能力持续增强,逐步降低了对外部债务融资的依赖,转而通过优化的资本结构来抵御行业周期性波动的风险;比例低于信息技术行业的均值主要由于半导体产品行业具有极高的研发门槛和资本密集度,为了应对摩尔定律驱动的巨额研发投入及产能建设风险,企业必须维持极高的财务稳健性和现金储备,相比于部分依赖高杠杆运作或拥有较多预收款(合同负债)的信息技术服务与软件行业,半导体行业更倾向于利用权益资本支撑其长期扩张。

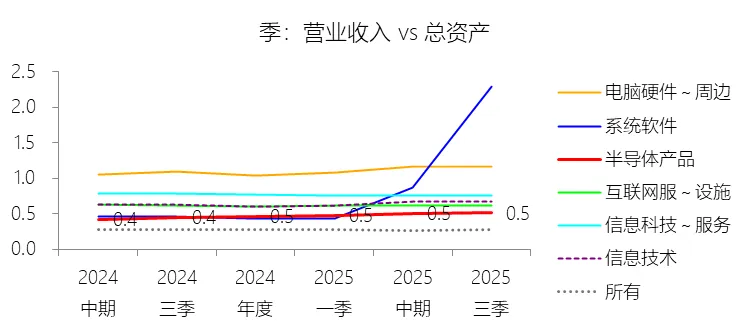

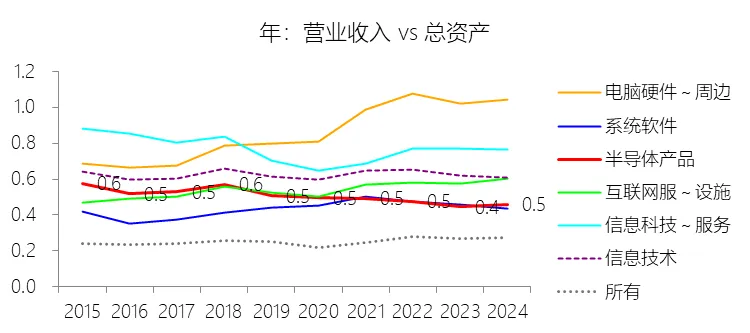

总资产周转率:2025年Q3 TTM,美股半导体产品的总资产周转率为0.5次,同比上升0.07次;2015-2024年(十年),平均总资产周转率为0.5次,比信息技术行业的均值低0.13次,长期呈下降趋势。总资产周转率短期上升主要由于营业收入在人工智能需求的驱动下实现了27.82%的强劲增长,显著超过了同期总资产7.71%的扩张速度,反映出行业在景气周期内产能利用率大幅提升,现有资产转化为收入的效率明显加快;总资产周转率长期下降主要由于半导体行业资本密集度持续提高,总资产在过去九年间的复合增长率(14.64%)高于营业收入的复合增长率(11.74%),这源于先进制程研发与晶圆厂建设成本的指数级上升,以及企业为应对供应链波动而维持较高水平的存货储备,导致资产规模的扩张速度超过了收入的产出速度;总资产周转率低于信息技术行业的均值主要由于半导体产品行业具有极重的资产属性,其运营依赖于高价值的生产设备、物理厂房及大量原材料库存,而信息技术行业整体包含大量轻资产运营的软件、互联网服务及IT咨询业务,这些子行业无需庞大的固定资产即可创造高额营收,因此半导体行业的资产利用效率在财务指标上表现得相对较低。

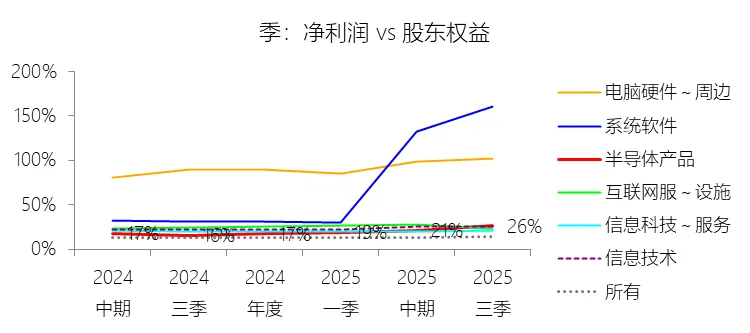

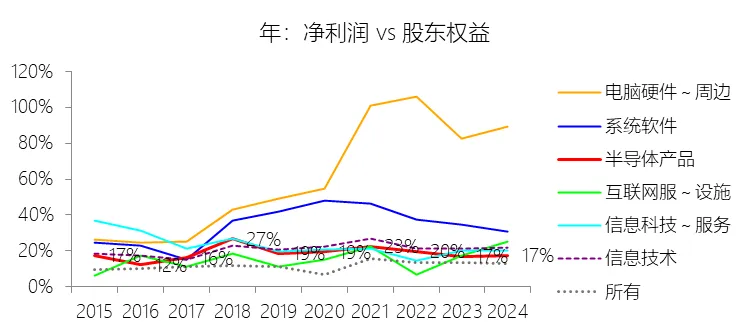

净资产收益率:2025年第三季末,美股半导体产品的股东权益为7447.98亿美元,对比年初增长13.14%,净利润与股东权益的比例为26.22%(TTM净资产收益率),对比年初上升10.28个百分点;2015-2024年(十年),此项合计为37126.54亿美元,平均比例为18.82%,比信息技术行业的均值低2.5个百分点,长期呈上升趋势。比例短期上升主要由于在人工智能浪潮的驱动下,半导体行业进入了高利润释放期,净利润实现了115.32%的爆发式增长,而股东权益虽然受利润留存影响对比年初增长了13.14%,但其扩张速度远滞后于利润的增速,分子端的强劲拉动直接推高了ROE水平;比例长期上升主要由于行业在技术迭代中持续向高端化转型,先进制程和AI专用芯片带来的高附加值显著提升了盈利中枢,叠加美股半导体企业通过持续的股份回购来优化资本结构,使得单位净资产的获利能力在长周期内呈上升趋势;比例低于信息技术行业的均值主要由于半导体产品行业具有极高的进入壁垒和资本支出需求,企业必须保留巨额的股东权益以支撑昂贵的晶圆厂建设与长期研发投入,这种“重资产”的属性使得其净资产基数远大于同属于信息技术行业、但以轻资产模式运营的软件及互联网服务子行业,因此在相同的盈利条件下,半导体行业的净资产收益率通常表现得相对稳健而非激进。

第4章现金流量表

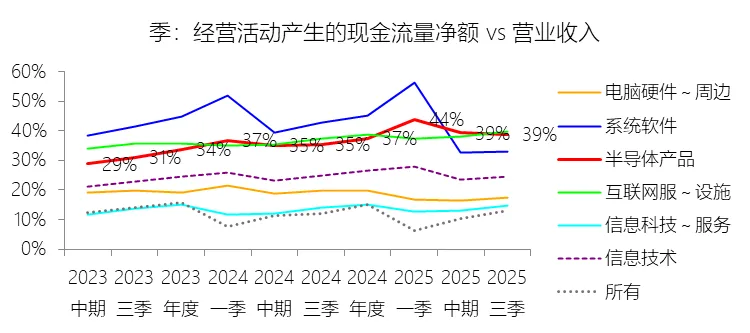

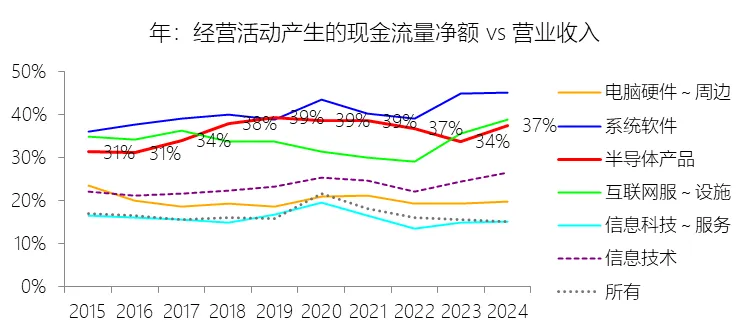

经营活动产生的现金流量净额:2025年前三季,美股半导体产品的经营活动产生的现金流量净额为1822.23亿美元,同比增长39.59%,与营业收入的比例为38.73%,同比上升3.26个百分点;2015-2024年(十年),此项合计为11638.30亿美元,平均比例为36.29%,比信息技术行业的均值高12.63个百分点,长期呈上升趋势。比例短期上升主要由于生成式人工智能(AI)热潮驱动的高附加值芯片需求猛增,带动净利润翻倍增长,同时产业链下游对稀缺算力资源的争夺促使预付款增加,以及行业复苏带来的存货管理优化,显著增强了销售获现能力。比例长期上升主要由于行业通过持续的技术迭代向产业链高端迈进,毛利率中枢抬升,且如前文所述,为了保持竞争优势而进行的持续大规模资产投入和先进制程研发产生了庞大的折旧与摊销等非现金费用,这些项目作为净利润的加回项,在现金流量表中进一步推高了经营现金流比例。比例高于信息技术行业的均值主要由于半导体行业典型的“重资产+高研发”特质,其折旧摊销水平显著高于轻资产的软件或信息服务业,且凭借其在科技生态中不可替代的核心枢纽地位,该行业对下游客户具有极强的议价能力和账期管控力,保证了极高的经营活动现金转化质量。

投资活动产生的现金流量净额:2025年前三季,美股半导体产品的投资活动产生的现金流量净额为-829.13亿美元,绝对值同比减少7.63%,与营业收入的比例为-17.62%,同比上升6.76个百分点;2015-2024年(十年),此项合计为-7468.42亿美元,平均比例为-23.29%,比信息技术行业的均值低11.93个百分点,长期呈下降趋势。比例短期上升主要由于同期营业收入在生成式人工智能(AI)需求的强力带动下实现了远超预期的快速增长,而投资活动现金流出的绝对规模却同比出现了一定程度的收缩,这种收入扩张的斜率远高于投资支出的变动,导致投资支出在收入中的占比相对下降。比例长期下降主要由于半导体行业具有极高的技术壁垒和研发密集度,随着制程工艺向3纳米、2纳米等极限迈进,建设晶圆厂和购置极紫外光刻机(EUV)等先进设备的资本开支呈指数级增长,为了维持长期竞争优势,企业必须持续加大对物理产能和外延式并购的投入,导致投资流出的绝对规模随时间推移不断扩张。比例低于信息技术行业的均值主要由于半导体行业是信息技术产业中最为核心且资本密集的底层硬件制造业,与该行业内占比重较大的软件开发、互联网平台或IT服务等轻资产业务相比,半导体生产需要投入巨额的固定资产和长期设备更新费用,这种重资产运营模式决定了其投资活动产生的现金净流出占比远高于IT行业的平均水平。

筹资活动产生的现金流量净额:2025年前三季,美股半导体产品的筹资活动产生的现金流量净额为-718.25亿美元,绝对值同比增长118.67%,与营业收入的比例为-15.26%,同比下降6.34个百分点;2015-2024年(十年),此项合计为-3131.35亿美元,平均比例为-9.77%,比信息技术行业的均值高0.8个百分点,长期呈下降趋势。比例短期下降主要由于生成式人工智能(AI)驱动下行业利润爆发式增长,企业现金流极度充裕,从而大幅增加了股份回购、红利派发以及债务偿还等股东回报与资本优化支出,且此类筹资流出规模的扩张斜率远高于同期营业收入的增速。比例长期下降主要由于行业领先企业在数字化转型和高性能计算需求的长期拉动下,已形成稳定的高额获利能力,从成长期向成熟期过渡的过程中,企业更倾向于通过系统性的回购和派息政策将经营盈余回馈资本市场,使得筹资活动的净流出占比随时间推移而深化。比例高于信息技术行业的均值主要由于半导体行业属于典型的重资产、高资本开支领域,为了维持前述的先进制程研发和产能建设,企业在进行资本分配时必须在股东回报与巨额再投资之间取得平衡,相较于资产模式极轻、现金回吐比例更高的软件或IT服务行业,半导体行业需要保留更多资金用于物理资产投入,导致其筹资活动净流出的比例相对较小(即数值上更高),体现了其核心硬件基石地位下的资本留存需求。

第5章估值

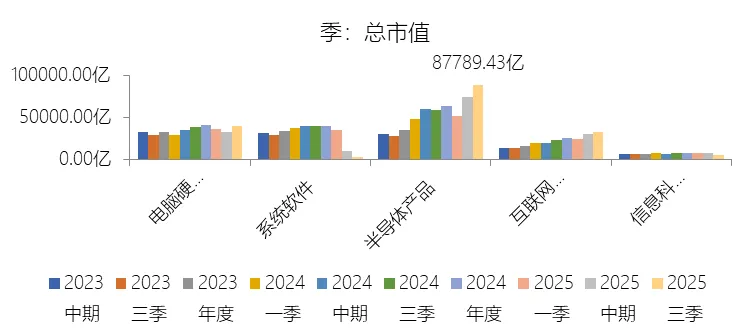

市值增长率:2025年第三季末,美股半导体产品的总市值为87789.43亿美元,对比年初增长37.32%,增速同比(去年同期)下降31.18个百分点;2015-2024年(九年)增长1153.8%,年复合增长32.44%,比信息技术行业的复合增速高9.54个百分点,长期呈上升趋势。增速短期下降主要由于前一年度在生成式人工智能(AI)热潮初期,市场对半导体行业的估值经历了极速修复与扩张,导致对比基数处于历史高位,进入2025年后,虽然如前文所述的营业收入和利润依然保持强劲增长,但市场预期逐渐转向对实际业绩兑现的理性评估,估值倍数的扩张速度较爆发期有所收敛,加之宏观金融环境对高成长板块定价的边际调整,使得市值增速同比出现回落。增速长期上升主要由于全球科技产业向智能化全面转型,半导体作为核心硬件基石,其营业收入和总资产规模在过去十年间持续扩张,尤其是先进制程和高性能计算技术的突破,带动了行业盈利能力和现金流水平的结构性抬升,这种由底层技术创新驱动的业绩高成长性在资本市场得到了充分的价值认可与长期溢价体现。增速高于信息技术行业的复合增速主要由于半导体行业在AI算力军备竞赛中处于价值链最顶端,具有极强的资源稀缺性和不可替代性,其利润增长的斜率及经营获现质量均显著优于IT行业平均水平,使得资本市场更倾向于向这类具有极高技术壁垒和确定性增长潜力的硬科技核心领域集聚,从而实现了超越整体信息技术板块的超额市值回报。

市盈率:2025年Q3 TTM,美股半导体产品的归属于母公司股东的净利润(对齐)为1957.28亿美元,对比年初增长70.23%,总市值与归属于母公司股东的净利润(对齐)的比例为44.9倍(市盈率),对比年初下降10.75个倍数;2015-2024年(十年),此项合计为6972.70亿美元,平均比例为30.0倍,比信息技术行业的均值低1.9个倍数,长期呈上升趋势。比例短期下降主要由于归属于母公司股东的净利润在生成式人工智能(AI)爆发式增长的驱动下实现了70.23%的增长,其业绩释放的斜率显著快于同期市值的扩张速度,反映出市场正在通过强劲的盈利兑现来消化前期对估值的高预期,使市盈率在利润大幅增厚的基础上实现了自然回撤。比例长期上升主要由于半导体行业已从传统的周期性硬件板块逐步转型为数字经济和AI时代的底层核心增长引擎,其长期获利能力与经营现金流质量的持续提升,增强了资本市场对其未来增长确定性的信心,推动了估值中枢随行业地位的结构性跃升而震荡上行。比例低于信息技术行业的均值主要由于半导体行业属于典型的重资产、高研发投入领域,面临较长的产能建设周期和摩尔定律下的技术迭代风险,相比于资产模式极轻、边际成本极低且具有更强垄断溢价的系统软件和互联网平台行业,其盈利受硬件物理属性和供应链波动的约束较多,因此在跨板块的估值定价中通常较软件等轻资产板块享有一定的风险折价。

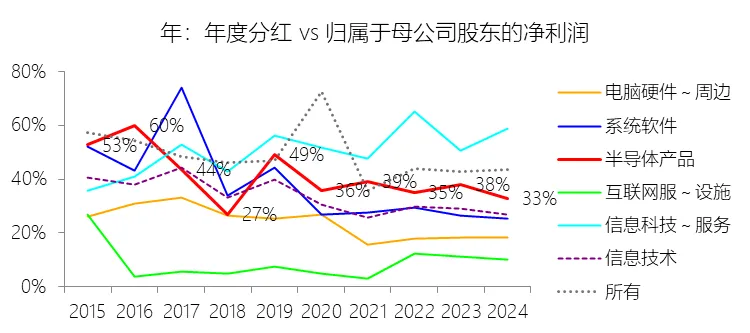

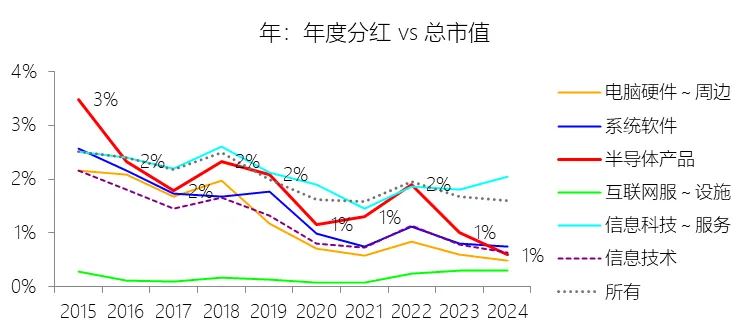

年度分红:2024年,美股半导体产品的年度分红为377.19亿美元,同比增长6.93%,与归属于母公司股东的净利润的比例为32.81%(分红率),同比下降5.38个百分点;2015-2024年(十年),此项合计为2671.49亿美元,平均比例为38.29%,比信息技术行业的均值高6.55个百分点,长期呈下降趋势。比例短期下降主要由于归属于母公司股东的净利润在生成式人工智能(AI)热潮的推动下实现了爆发式增长,而分红金额的增长通常具有稳健性和滞后性,其6.93%的增幅远不及利润的跃升斜率,导致分红率在利润规模迅速膨胀的过程中被动摊薄。比例长期下降主要由于行业竞争格局已演变为一场昂贵的“技术军备竞赛”,为了支撑先进制程的研发迭代和全球化产能的重资本布局,企业需要优先将现金流投入到能够产生长期复利效应的研发与总资产建设中,这种资本密集度的提升自然压缩了利润中直接用于分红的比例。比例高于信息技术行业的均值主要由于半导体板块内包含大量业务极其成熟、现金转化效率极高的领军企业,其分红政策相比于信息技术行业中那些尚在抢占市场、对现金极度“饥渴”的高成长互联网或软件企业而言,具有更强的确定性和回馈传统,从而在整体均值上展现出更高的利润分配力度。

股息率:2024年,美股半导体产品的股息率为0.59%,同比下降0.43个百分点;2015-2024年(十年),平均股息率为1.28%,比信息技术行业的均值高0.29个百分点,长期呈下降趋势。股息率短期下降主要由于在生成式人工智能(AI)热潮的推动下,半导体行业总市值的扩张速度远超其分红金额的增长,这种估值层面的剧烈拉升产生了一种强烈的“稀释效应”,使得以市值为分母的收益率指标被动回落。股息率长期下降主要由于行业正经历深度的结构性变革,为维持在先进制程和产能竞赛中的绝对优势,企业如前文所述将大量经营获现投入到资本开支与研发创新中,导致资产负债表中总资产规模持续膨胀,加之资本市场对其作为数字经济基石的长期增长预期推高了整体估值水平,从而令股息率中枢随估值溢价的抬升而震荡下移。股息率高于信息技术行业的均值主要由于半导体行业内存在大量业务成熟、现金流极其充裕的细分领域领军企业,相比于信息技术行业中那些尚处于抢占市场份额阶段、往往不派发股息或倾向于将盈余全部用于再投资的轻资产软件与互联网公司,半导体板块在核心硬件获利方面的稳健性与深厚的回馈传统,使其能够维持比IT行业整体水平更高的现金回报力度。

<全球财报纵横分析>助您透视全球股市,详见本公众号工具库栏!

“悦云轩”公众号,为您分享价值投资!

欢迎预定

全球财报纵横分析课程

!

打赏

更多

>

同类资讯

• PVC:2026年上半年PVC产业报告

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

钝刀子割肉之拼多多财报大跌

0

2

从"亏损王"到"盈利王" 寒武纪财报里的三个真相

0

3

2026年美国市场智能马桶研究报告

0

4

全球5G标准必要专利及标准提案研究报告2026【40页】

0

5

2026财报季|中国海洋石油【3】,股权结构,成本优势分析,具备哪些竞争优势

0

6

大麦娱乐不只是卖票了:一份高增财报背后的估值切换

0

7

理想汽车一季度交出亮眼财报:季度交付量95142辆,超额完成业绩指引

0

8

粒子图像测速仪 行业竞争格局市场报告:占有率排名、业务收入与销售趋势

0

9

2026财报季|中国海洋石油【7】,风险因素分析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved