环旭电子2025业绩快报及财报分析

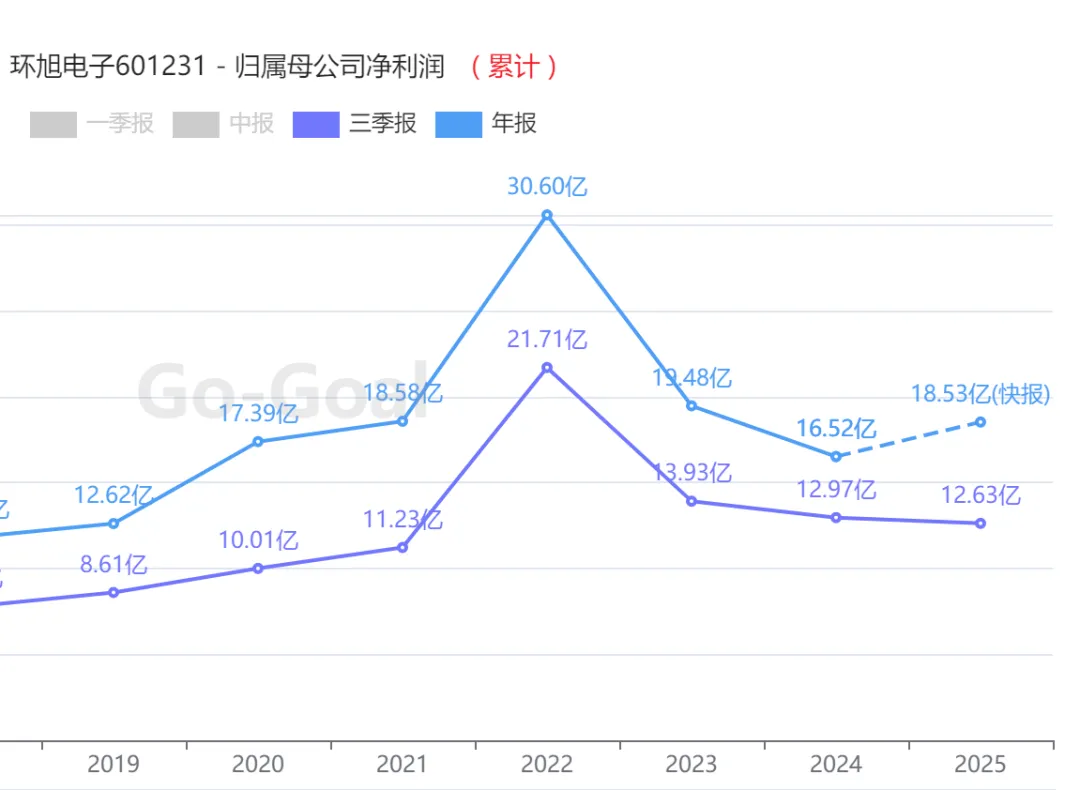

核心结论:环旭电子2025年业绩快报显示,在营收微降2.46%的背景下,归母净利润同比增长12.16%至18.53亿元,超出市场预期。增长核心驱动力在于严格的费用管控及消费电子业务的稳健增长,标志着公司在经历连续两年利润下滑后重回增长轨道1 。市场关注点已从短期营收波动转向其在AI算力(光模块、AI加速卡)及智能眼镜等新业务的长期成长潜力 。根据公司2月4日发布的业绩快报,公司2025年核心财务指标及与市场预期对比如下:净利润增速12.2%显著高于市场预期的 6.1%,实际利润额超出预期约1亿元朝阳数据。快报鉴定结果为“可能超预期”。第四季度单季归母净利润达5.90亿元,同比大幅增长 65.73%,盈利修复动能强劲。? 主营业务结构性分析:增长与压力并存

2025年公司各业务板块表现分化,消费电子是主要增长引擎,而汽车电子和通讯类产品承压。

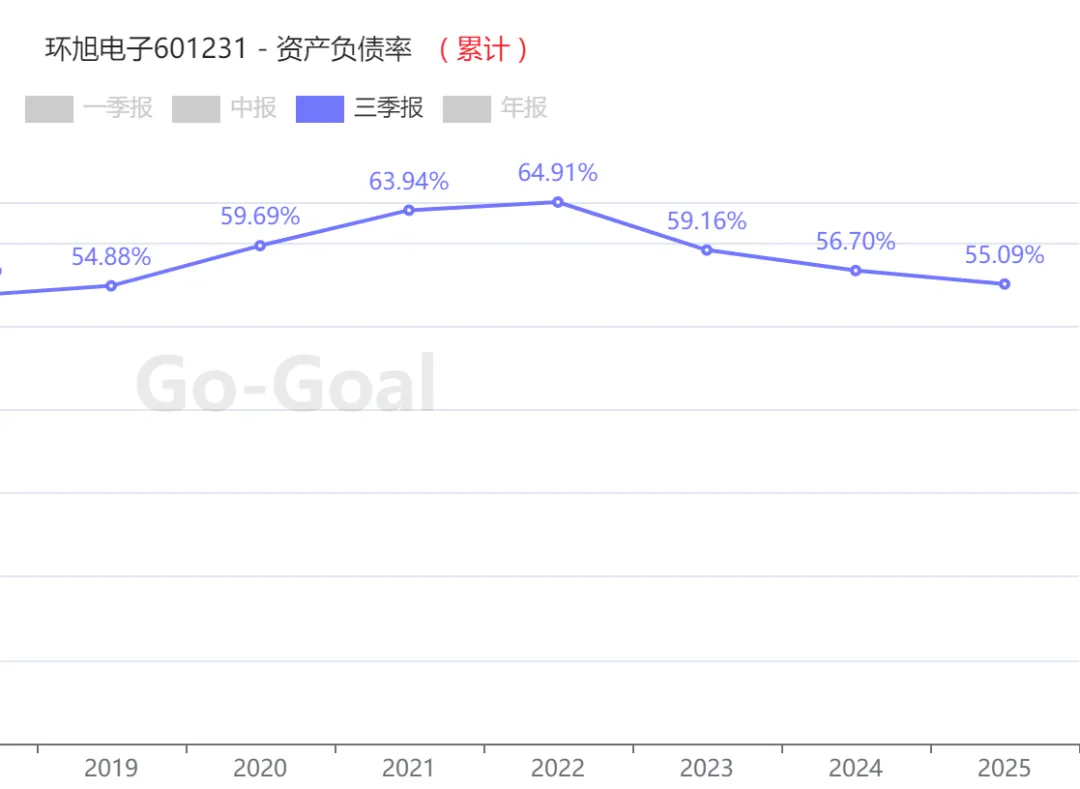

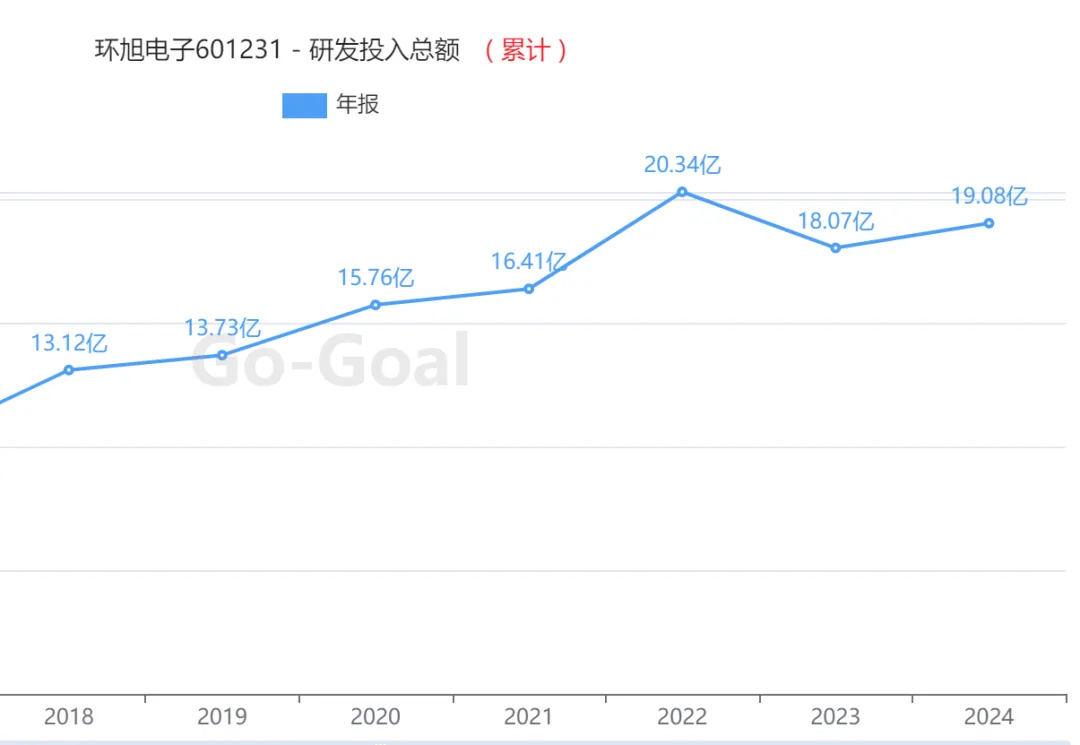

在营收略有下滑的情况下实现利润增长,主要得益于有效的成本费用控制。2025年销售、管理、研发及财务费用合计38.66亿元,同比减少 1.34亿元,降幅 3.35%。财务费用因利率下降减少0.44亿元;管理费用因强化管控减少0.78亿元;期间费用占营收比重为6.53%,较2024年的6.59%下降0.06个百分点。截至2025年第三季度末资产负债率为 55.09%,高于消费电子行业平均水平的44.84%。研发投入方面,公司持续押注未来,近四个年度累计投入研发费用高达 76.51亿元。在申万消费电子(零部件及组装)行业中,环旭电子核心指标对比如下:公司估值市盈率高于行业平均,市场给予溢价主要反映对其AI算力新业务(光模块、AI加速卡)及SiP技术龙头地位的成长预期。然而,其毛利率和资产负债率指标显示,公司的盈利效率和财务杠杆水平与同业相比存在优化空间。基于业绩快报,当前股价对应2025年市盈率(PE)约44-49倍。市场机构普遍看好公司2026年业绩反弹,主要基于AI新业务贡献及传统业务复苏。2026年一致预期净利润26.3亿,同比+43.2%。1)AI算力业务:收购光创联加速光通信布局,越南产线建设瞄准800G/1.6T光模块市场;AI加速卡产能持续扩张。2)智能终端:作为SiP技术龙头,有望受益于AI眼镜等新型智能穿戴设备的放量。3)传统业务复苏:消费电子需求逐步回暖,汽车电子等业务有望触底回升。? 总结与未来展望

综合来看,环旭电子2025年业绩实现了以利润为导向的修复,费用管控效果显著,净利润增长超预期。

尽管部分传统业务(通讯、汽车电子)短期承压,但消费电子的稳健增长和第四季度云端AI业务的亮眼表现,显示出公司的业务韧性。

当前市场给予的估值溢价,核心反映了对其在光通信、AI加速卡、智能眼镜等新赛道成长潜力的强烈预期。

未来需要关注的风险点包括:

1) 全球消费电子需求复苏不及预期;2) 重要客户订单波动风险;3) AI新业务(如光模块)拓展进度和盈利能力不及预期;4) 汇率波动对财务费用的影响。

公司对2026年第一季度的经营目标持谨慎态度,预计营收和利润率同比持平,主要因第一季度为传统淡季。

相关ETF:中证500ETF、2000增强ETF等数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。