一、血液制品

血液制品是从健康人血浆中分离提纯的蛋白质、因子类产品,具有不可替代性和资源稀缺性,其产业链高度封闭且受国家严格监管。

血液制品属于生物制品范围,主要指以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。

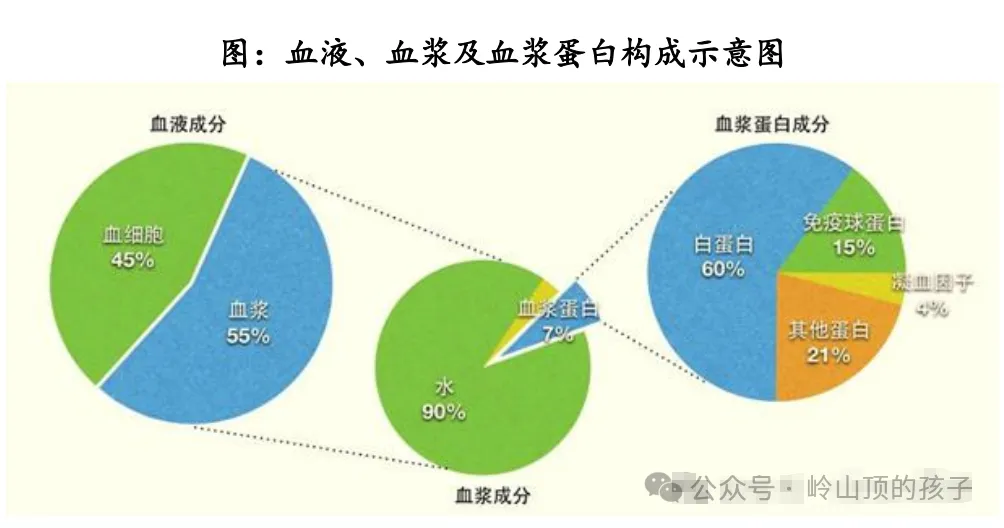

人体血液由血浆、红细胞、白细胞和血小板组成,其中血浆约占血液体积的55%。人血浆中约90%是水,仅有约7%是蛋白质。在蛋白质中约60%为白蛋白、约15%为免疫球蛋白、约4%为凝血因子类、约21%为其他蛋白成分。

血液制品是将血液中不同的蛋白组分分离后制备成的各种产品,针对不同病症的患者使用。

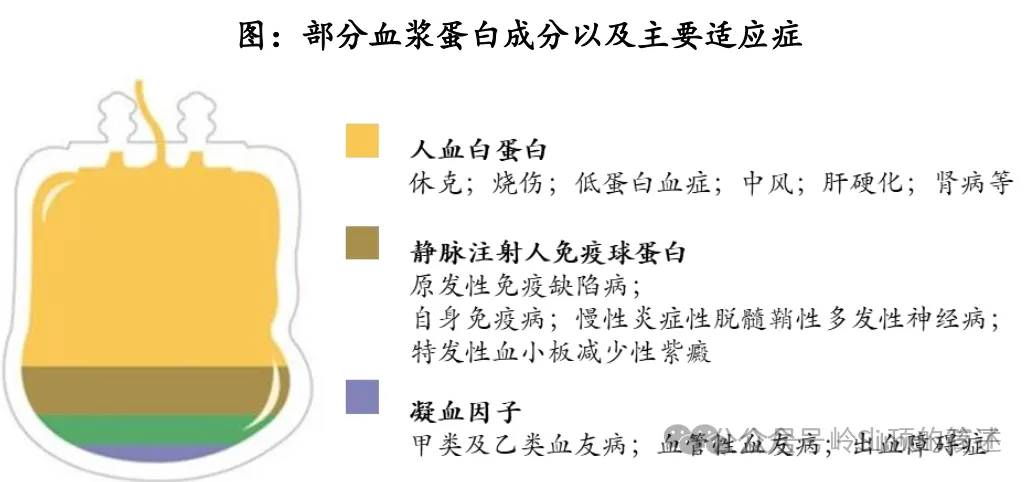

血液制品主要有三大类:人血白蛋白、免疫球蛋白类和凝血因子类,其中凝血因子类产品种类最多。

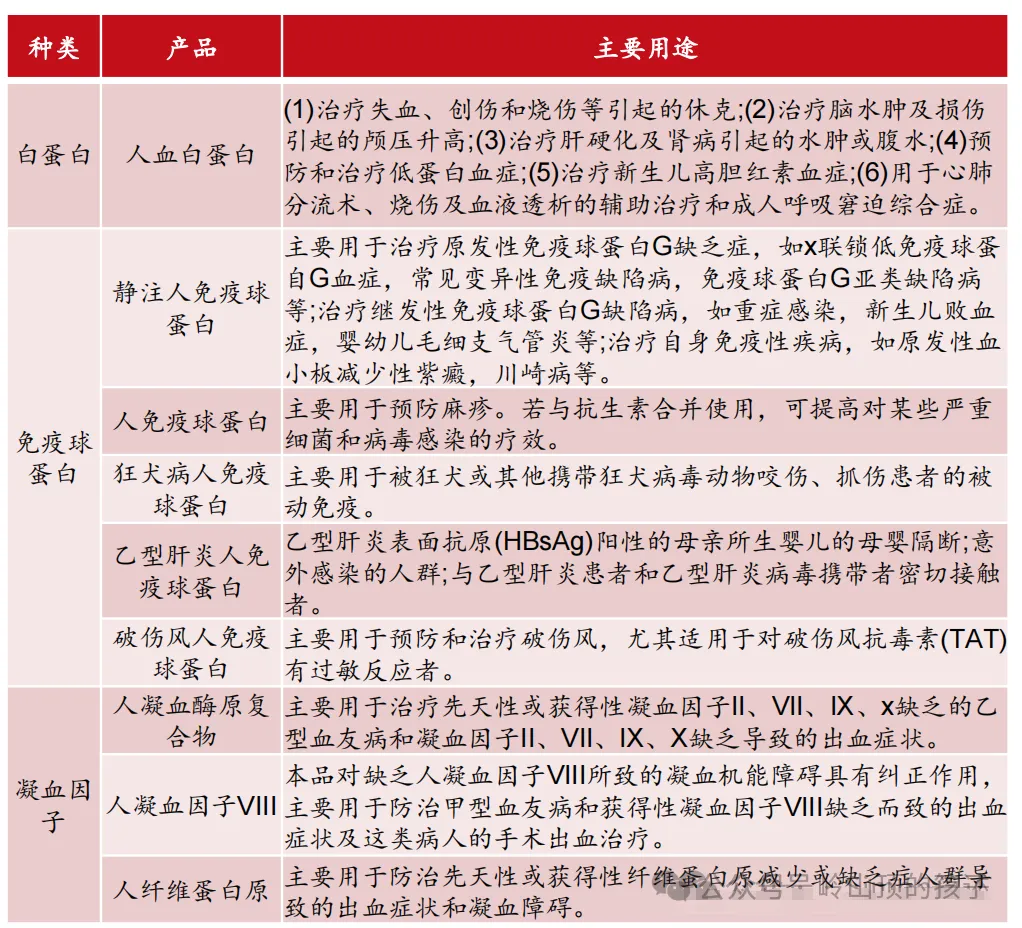

1)人血白蛋白(约占60%份额)主要用于调节血浆胶体渗透压、扩充血容量,治疗创伤性、出血性休克、严重烧伤及低蛋白血症,在中风、肝硬化和肾病等常见疾病中都有着广泛的应用。临床认知度高,需求刚性。

2)免疫球蛋白类:

静注人免疫球蛋白(静丙,IVIG):第二大品种,用于抗感染、自身免疫性疾病等,市场空间巨大。

特异性免疫球蛋白(如狂犬、破伤风、乙肝等):针对性强,附加值高。

3)凝血因子类产品用于治疗各种凝血障碍类疾病,并且在外科手术止血中也有广泛的应用,其包含组分种类众多,各组分对应的适应症又有不同,是未来新产品开发的重点。

人凝血因子VIII:治疗A型血友病的核心药物。

人纤维蛋白原:用于止血,在大手术和产后出血中应用广泛。

人凝血酶原复合物(PCC):含多种凝血因子,应用场景广泛。

静注COVID-19人免疫球蛋白:为近年新增重要品种。

二、全球血液制品

血浆中现已明确分子结构的蛋白有100余种,已经分离并使用于临床的有20余种,其中机体的免疫、凝血和抗凝血以及激素、药物、营养物质传递等均与血浆蛋白密切相关。作为血液的替代品,血液制品有更长的保质期,在某些重大疾病的预防和治疗及医疗急救等方面有着其它药品无法替代的重要作用。目前大部分血液制品不能通过重组方法制造,只能经由健康人体血浆提取。

血液制品的起源可以追溯到上个世纪40年代。在二战期间,美国哈佛大学的E.J.Cohn教授,通过低温乙醇工艺,从健康人血浆中分离出来了白蛋白,开启了血液制品的产业化和工业化。经过几十年发展,其战略安全属性、社会和公益属性、病毒安全性等三大属性备受关注。

早期全球有102家血液制品企业,随着世界范围内陆续发生血液制品安全事件后,各国政府加强了监管,加上企业的兼并重组,目前仅剩下不到20家生产企业,全年投浆量约60000吨,CSLBehring、Baxter、Bayer、Grifols、Octapharma等几家大型企业占据市场份额80%以上,产品工艺成熟,行业产值在400亿美元左右。且市场需求供给相对均衡,保持平稳增长趋势,行业壁垒高度坚固,属于寡头垄断的格局。

三、国内血液制品

2024年中国血制品市场规模达600亿元,增速7.7%。

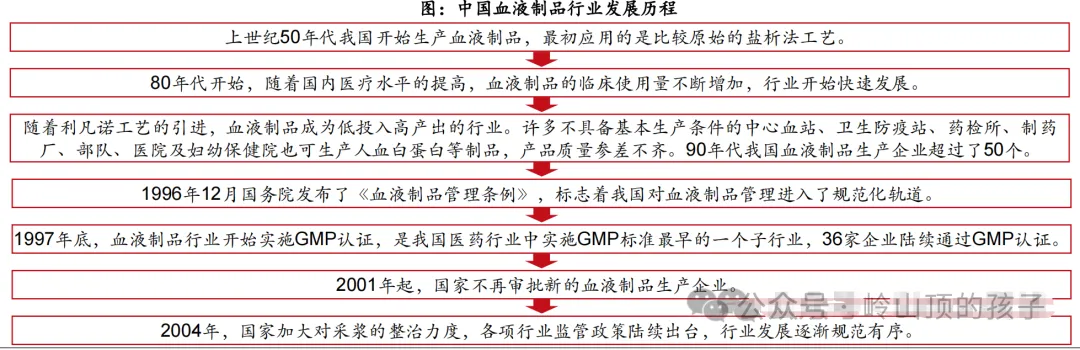

我国血液制品生产始于上世纪60年代初期,至今已有超过60年的历史,开始时生产厂家仅2-3家。上世纪80年代,随着生产冻干人血浆的效益显著增加和血浆蛋白盐析法分离工艺的采用,许多地方血站、各大军区所属血站及一些科研机构单位也开始生产血液制品,生产厂家总数高达70家左右。上世纪90年代,卫生部明令淘汰冻干人血浆的生产和禁止盐析法工艺的使用,大部分生产厂家关闭。1998年,血液制品行业实行GMP准入制度:只有通过国家药品GMP认证的企业才能生产经营血液制品,当时全国共有33家企业获得认证。2004年国家加大对浆站的整治力度,一系列行业监管政策陆续出台,行业发展逐渐规范有序。

鉴于血液制品的特殊性和极高的安全性要求,我国对血液制品进口采取严格的管制措施。1985年起,我国禁止进口除人血白蛋白以外的血液制品。从2007年11月起,为了缓解凝血因子Ⅷ供应紧张的局面,满足血友病患者的需求,国家允许进口重组人凝血因子Ⅷ,但来源于人血浆的凝血因子Ⅷ仍不允许进口(为防控艾滋病等血源性传染病)。

我国血制品行业目前状况:

1) 供给端:原料短缺与集中度提升并存

血浆供应紧张:2024年全国采浆量约1.34万吨,同比增长10.9%,但新增浆站仅17个(新获批仅3个),审批速度同比放缓21%,原料血浆缺口持续存在。目前全国在营浆站约328个,受限于严格审批政策(如新设浆站需具备6种以上产品资质),浆站扩张难度大。

行业高度集中:天坛生物、上海莱士、华兰生物等6家龙头企业占据80%采浆量,其中国药系(天坛生物、派林生物、卫光生物)浆站达154个,采浆量超4000吨,占全国40%;海尔系(上海莱士)浆站53个,采浆量1800吨。

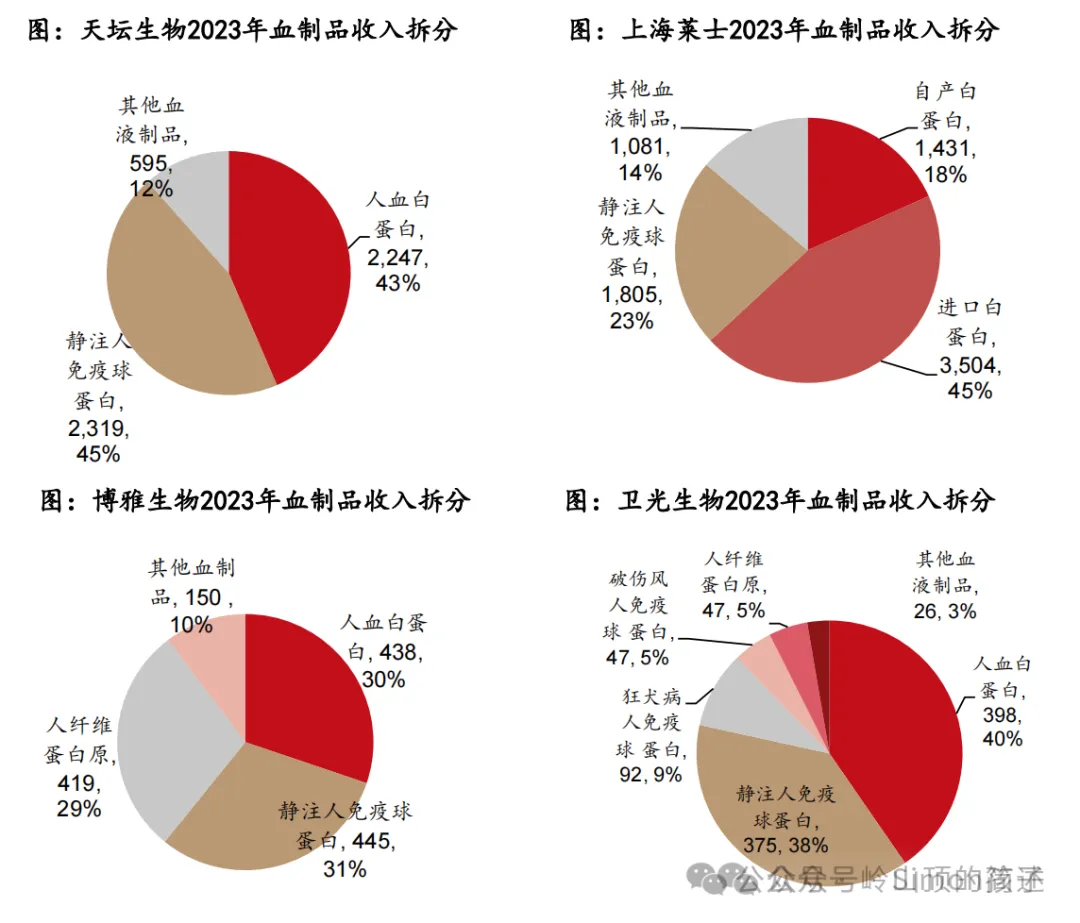

产品结构单一:国产以人血白蛋白(占31%)和静注免疫球蛋白(静丙)为主,高附加值品种如凝血因子占比仅4%。进口白蛋白仍主导市场(占比69%),国产替代空间大。

2) 需求端:刚性增长与结构性升级

老龄化加速:60岁以上人口占比21.1%,手术量增加及免疫疾病高发推动白蛋白、静丙需求。

临床认知深化:静丙适应症从官方批准的6类扩展至超100种临床场景(如自身免疫病、神经退行性疾病),2023年其市场规模同比激增20%。

医保覆盖扩大:凝血因子类纳入医保后,血友病患者治疗率提升(现仅30%),2024年凝血Ⅷ因子批签发量增长33%。

3)核心瓶颈

血浆利用率低:国内企业平均仅能分离7-14种血浆组分(国际巨头超20种),导致相同血浆产值仅为国际水平的60%-70%。

政策约束:原料血浆需经三重病毒检疫,生产周期长达7-8个月;除白蛋白外多数产品禁止进口,加剧供给短缺。

四 国内外产品品类及技术差异

国际血制品行业中的龙头企业可以从血浆中分离出超过20种产品,除了国内现有的品种外,还有人凝血因子X、人凝血因子XIII、血管性血友病因子等,免疫球蛋白类产品更是多达十几种。

国内血液制品企业则最多只有十余种产品,且以人血白蛋白和静注人免疫球蛋白为主。我国血液制品产品消费结构以人血白蛋白和静注人免疫球蛋白为主;其他产品(主要为凝血因子类产品)占比较小。

五、未来发展趋势

1)行业集中度加速提升

并购整合持续:国资主导的整合深化,国药、华润、海尔三大派系与华兰生物形成“四大阵营”。中小企业因浆站资质稀缺(全国仅28家持牌企业)加速退出。

浆站资源争夺:国药系目标“十四五末”浆站翻番,海尔系通过收购南岳生物等扩充资源,华兰生物凭借单站采浆效率优势(1586吨/年)巩固地位。

行业最终将复刻全球寡头格局(CR5超80%),国药系(浆站网络+国资背景)和技术先驱(如华兰生物、重组管线企业)最可能成为超级巨头。政策壁垒、资源壁垒、技术壁垒将构筑坚实的护城河。

2)产品结构升级和国产替代

企业竞争重点将从“采浆量”转向“血浆综合利用率和高端产品占比”。凝血因子类和特异性免疫球蛋白将成为利润增长的主要引擎。

进口替代加速:白蛋白国产占比从31%向50%迈进,重组类产品(如重组白蛋白)逐步替代血源制品。

3)技术创新驱动产业升级

工艺革新:层析法替代传统乙醇法,将蛋白纯度从95%提至99.9%,降低不良反应率;微创分离技术提升组分提取种类至20种以上。

基因重组技术:重组凝血因子、长效制剂(半衰期延长3倍)成为研发重点。

六:关键挑战与风险

原料血浆短缺长期存在:中国千人口血浆捐献率远低于欧美,血浆供应量是行业增长的根本瓶颈。

价格与招标压力:尽管是稀缺资源,但主要产品仍受政府限价和集采影响(部分省份已尝试对非独家品种进行集采),对企业利润构成压力。

安全性风险极高:从献浆员筛查、生产过程到终端使用,任何环节的安全事故都可能对企业造成毁灭性打击,并影响整个行业声誉。

新兴技术潜在冲击:基因重组凝血因子、皮下注射的FcRn拮抗剂(替代部分静丙适应症)等非血浆来源的替代产品,长期看可能对传统血制品市场结构产生影响。

七:投资观点:

中国血液制品行业呈现典型的 “资源+技术”双驱动、高集中度格局。

核心竞争力要素:

浆站资源与采浆能力:浆站数量、布局区位、单站采浆效率是企业的“生命线”。

产品线丰富、血浆综合利用率高:能生产多少种产品(行业平均约10种,头部企业可达12种以上),决定了血浆的综合利用率。

研发与工艺技术:向凝血因子、高纯度静丙等高端产品突破,以及提高收率的技术。

资本运作能力:具备强大并购整合能力和资本运作平台的龙头企业。

竞争梯队:

第一梯队(国家级龙头):天坛生物(国药集团旗下,浆站数量、采浆量、产品种类均居全国首位)。

第二梯队(民营/地方龙头):上海莱士、华兰生物、泰邦生物(纳斯达克上市)、派林生物(通过并购迅速壮大)。这些企业各有优势,在浆站资源、产品线、资本运作上激烈竞争。

第三梯队(其他企业):如博雅生物、卫光生物等,通常在一定区域内拥有资源,或在某个细分产品上具有特色。

本文仅为本人学习笔记,不作为他人投资参考之依据。

不同来源,数据可能会有出入。